❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の炎症性腸疾患治療市場規模は2024年に9億米ドルと推定されております。

日本の炎症性腸疾患治療市場は、2025年の9億4833万米ドルから2035年までに16億米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)5.37%を示すと予測されています。

主要な市場動向とハイライト

日本の炎症性腸疾患治療市場は、先進的な治療選択肢と統合的な健康ソリューションへの変革的な移行を経験しております。

- バイオロジクスおよびバイオシミラーの採用が顕著に増加しており、より効果的な治療選択肢への移行を示しております。

- 個別化医療が注目を集めており、個々の患者のニーズに合わせた治療法の重要性が高まっていることを反映しております。

- デジタルヘルス技術が治療プロトコルに統合されるケースが増加し、患者の関与とモニタリングが強化されております。

- 炎症性腸疾患の有病率増加と治療法の進歩が、市場成長を牽引する主要な要因となっております。

主要企業

AbbVie (US), Johnson & Johnson (US), Bristol-Myers Squibb (US), Takeda Pharmaceutical (JP), Amgen (US), Gilead Sciences (US), Merck & Co. (US), Sanofi (FR), Ferring Pharmaceuticals (CH)

日本の炎症性腸疾患治療市場の動向

炎症性腸疾患治療市場は現在、クローン病や潰瘍性大腸炎などの疾患の有病率増加を背景に、顕著な進展を見せております。日本では、効果的な治療法への需要増に対応するため、医療システムが適応を進めております。この適応には、患者様にとってより入手しやすくなりつつある先進的な生物学的製剤およびバイオシミラーの導入が含まれます。さらに、医療提供者が個々の患者プロファイルに合わせた治療を模索する中、個別化医薬品への重点が注目を集めています。この変化は治療効果を高め、患者アウトカムを改善する可能性があり、医療における精密化という広範な傾向を反映しています。加えて、日本の規制環境は新たな治療法の迅速な承認プロセスを促進する方向へ進化しています。この変化は、製薬企業が研究開発への投資を促進されるため、炎症性腸疾患治療市場におけるイノベーションを後押しする可能性が高いです。遠隔医療やモバイルヘルスアプリケーションなどのデジタルヘルス技術の統合も、重要な要素として台頭しています。これらの技術は患者の治療への関与や治療計画の順守を改善し、最終的には炎症性腸疾患の管理向上に寄与する可能性があります。全体として、治療法の進歩と支援的な規制枠組みに後押しされ、市場は成長の兆しを見せています。

生物学的製剤およびバイオシミラーの台頭

炎症性腸疾患治療市場では、生物学的製剤およびバイオシミラーの導入が急増しています。これらの治療法は標的を絞った治療オプションを提供し、患者の治療成果向上につながる可能性があります。日本の医療提供者がこれらの先進治療の利点をますます認識するにつれ、その利用は拡大し、治療パラダイムを変革する可能性があります。

個別化医薬品への注力

炎症性腸疾患治療市場では、個別化医薬品への注目が高まっています。個々の患者特性に合わせた治療は、治療効果の向上につながる可能性があります。この傾向は、よりカスタマイズされたアプローチへの移行を示唆しており、日本における炎症性腸疾患の管理改善につながる可能性があります。

デジタルヘルス技術の統合

デジタルヘルス技術の統合は、炎症性腸疾患治療市場においてますます重要性を増しています。遠隔医療やモバイルヘルスアプリケーションなどのツールは、患者の治療計画への関与と順守を促進する可能性があります。この傾向は、炎症性腸疾患患者に対する医療の提供と管理の方法に潜在的な進化が起きることを示しています。

日本の炎症性腸疾患治療市場の推進要因

医療費の増加

日本の医療費の増加は、炎症性腸疾患治療市場にとって重要な推進要因です。政府および民間セクターが医療分野への資金配分を拡大するにつれ、IBDのような慢性疾患に対する先進的な治療選択肢の普及も相応に増加しています。最近の報告によれば、日本の医療費支出は2026年までに約50兆円に達すると予測されており、健康状態の改善に向けた取り組みが反映されています。この財政的投資により、生物学的製剤や個別化医薬品を含む革新的治療法の開発と普及が促進されます。さらに、患者様が医療サービスによりアクセスしやすくなるにつれ、効果的なIBD治療への需要は急増する見込みです。結果として、医療費支出の増加は炎症性腸疾患治療市場の成長軌道に好影響を与えると予想されます。

認知度と教育の向上

炎症性腸疾患に関する認知度と教育の向上は、炎症性腸疾患治療市場の成長を牽引しています。医療従事者と患者は、炎症性腸疾患の症状、診断、治療選択肢についてより多くの情報を得るようになっています。この認識の高まりは、疾患の効果的な管理に不可欠な早期診断と治療につながっています。啓発キャンペーンやサポートグループは情報普及に重要な役割を果たしており、患者がより早く医療支援を求めることを後押ししています。市場データは、早期介入が患者の治療成果を大幅に改善し、ひいては治療需要の増加につながり得ることを示しています。認知度がさらに高まるにつれ、炎症性腸疾患治療市場は拡大し、より多くの患者様が効果的な治療法を求めることが予想されます。

政府の取り組みと支援

医療へのアクセスと治療選択肢の改善を目的とした政府の取り組みは、炎症性腸疾患治療市場にとって極めて重要です。日本では、政府がIBDを含む慢性疾患の管理強化に向け、様々な政策を実施しています。こうした施策には、研究資金の拠出、革新的治療への補助金、IBDに関する認知度向上を目的とした公衆衛生キャンペーンなどが含まれます。例えば、厚生労働省は臨床試験や新治療法の開発を支援するため、多額の資源を割り当てています。このような政府の後押しは、イノベーションを促進するだけでなく、製薬企業が炎症性腸疾患治療市場へ投資することを後押しします。その結果、支援的な規制環境が新たな治療法の導入を促進し、患者の治療成果を向上させる可能性が高いです。

治療法の進歩

治療法の技術的進歩は、炎症性腸疾患治療市場に大きな影響を与えています。バイオロジクスや標的療法などの新規治療法の導入は、日本のIBD管理を変革しました。例えば、新規バイオロジクス製剤の承認により患者の治療選択肢が拡大し、治療成果と生活の質の向上につながっています。市場データによれば、生物学的製剤セグメントは2026年までに市場全体の40%以上を占めると予測されています。さらに、経口製剤や低侵襲治療法の開発は、患者の治療継続率と満足度の向上に寄与する見込みです。これらの進歩は、医療従事者に炎症性腸疾患を効果的に管理する手段を提供するだけでなく、炎症性腸疾患治療市場全体の成長にも貢献しています。

炎症性腸疾患の有病率増加

日本における炎症性腸疾患(IBD)の発生率上昇は、炎症性腸疾患治療市場にとって重要な推進要因です。最近の研究によれば、IBDの有病率は著しく増加しており、推定では日本人口の約0.5%が罹患しているとされています。この増加する患者数は、効果的な治療法の開発と普及を必要としており、市場成長を促進しています。医療提供者がこの増加する負担に対処しようとする中、生物学的製剤や低分子化合物を含む革新的治療法への需要が高まる見込みです。さらに、慢性疾患にかかりやすい高齢化が進む日本の状況は、IBD治療市場をさらに拡大させる可能性があります。結果として、IBDの有病率増加は、炎症性腸疾患治療市場における研究開発投資を促進すると予想されます。

市場セグメントの洞察

種類別:生物学的製剤(最大)対コルチコステロイド(最速成長)

日本の炎症性腸疾患治療市場において、治療種類別の市場シェア分布を見ると、生物学的製剤が最大のシェアを占めています。これは主に、重症の炎症性腸疾患(IBD)の管理に効果的であるためです。一方、コルチコステロイドは歴史的に重要な位置を占めてきましたが、現在では生物学的製剤の急速な普及に追い越されつつあります。アミノサリチル酸製剤や免疫調節剤も重要な役割を果たしていますが、市場シェアの面では主導的な立場にはありません。成長傾向からは、日本の炎症性腸疾患治療市場において、医療提供者と患者の双方から生物学的製剤が優先選択肢として大きくシフトしていることが示されています。IBDの有病率増加に加え、認知度の向上と医薬品研究の進展が、これらのセグメントの成長を牽引しています。コルチコステロイドの迅速な普及は、その短期的な有効性と医療従事者間の認知度の高さに起因しており、症状の迅速なコントロールを特に重視する場合にこれらの治療法が選ばれています。

生物学的製剤(主流)対 皮質ステロイド(新興)

生物学的製剤は、炎症性腸疾患治療において炎症を大幅に軽減し、持続的な寛解を達成する能力を示し、日本市場における主流の治療法として台頭しています。標的特異的な作用機序を特徴とし、従来の治療法と比較して副作用が少ないことが特徴です。一方、コルチコステロイドは依然として重要な新興選択肢ではありますが、症状を迅速に抑制する作用から、主に症状悪化時に処方されます。しかしながら、長期使用や潜在的な副作用に関する懸念から、生物学的製剤への移行が徐々に進んでいます。より多くの患者様が持続的な症状緩和を求め、医師が効果的な疾患管理戦略を追求する中、生物学的製剤の地位はさらに強化され、コルチコステロイドは治療計画におけるニッチな役割へと移行していくでしょう。

投与経路別:経口(最大)対注射剤(最速成長)

日本の炎症性腸疾患治療市場において、経口投与経路が最大の市場シェアを占めております。その使用の容易さと利便性から、多くの患者様に選ばれております。一方、注射剤セグメントは規模こそ小さいものの、より革新的な治療法が市場に参入するにつれ、経口治療に十分な反応を示さない患者様への効果的な解決策を提供することで、注目を集めつつあります。成長傾向を見ると、生物学的製剤や注射療法の進歩により、効果の向上と標的指向性が実現されたことで、注射剤セグメントが最も急速に成長しています。炎症性腸疾患の有病率の上昇や治療選択肢への認識向上といった要因が、経口投与と注射投与の両方の需要を後押ししています。しかしながら、経口投与に伴う大きな利便性は、依然としてユーザーの選好を支配し続けています。

経口(主流)対 注射(新興)

日本の炎症性腸疾患治療市場では、専門的な技術を必要とせず自己投与が可能な患者に優しいアプローチから、経口投与が主流となっています。この方法は、管理しやすく侵襲性の低い選択肢を求める幅広い層、特に一般患者に支持されています。一方、注射剤は、重症例に対してより高い有効性を示す革新的な生物学的製剤や治療法の開発を背景に、急速に台頭しています。注射剤は投与に監視を要する場合もありますが、その標的療法としての利点は医療従事者からますます認識され、市場内で有利な位置を占めています。

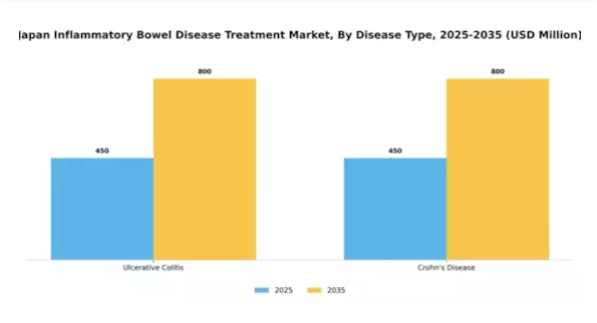

疾患タイプ別:潰瘍性大腸炎(最大)対クローン病(急成長中)

日本の炎症性腸疾患治療市場において、主要な二つの疾患タイプ間の市場シェア分布を見ると、潰瘍性大腸炎は罹患率の高さと確立された治療法の存在により最大のシェアを占めています。このセグメントは歴史的に支配的であり、市場での認知度も高い状態です。一方、クローン病は規模こそ小さいものの、疾患への認知度向上と革新的治療法の登場により、患者様と医療の双方の注目を集めつつあります。このセグメントの成長傾向を見ると、潰瘍性大腸炎が安定しているのに対し、クローン病は発症率の上昇と生物学的製剤・標的療法の継続的な開発を背景に、著しい勢いを示しています。患者様の認知度向上、診断技術の進歩、治療選択肢の改善といった要因が、クローン病市場のこの加速を持続させると予想され、製薬企業にとって重要な注力領域としての地位を確立しています。

潰瘍性大腸炎(支配的)対 クローン病(新興)

潰瘍性大腸炎は、日本における炎症性腸疾患治療市場において主要疾患と認識されており、安定した患者数と多様な症状に対応可能な治療レジメンが特徴です。確立された治療環境には従来型薬剤と革新的な生物学的製剤療法の両方が含まれており、これが優位性を支えています。一方、クローン病は診断率の増加と治療選択肢の拡大を背景に、重要な競合疾患として台頭しつつあります。潰瘍性大腸炎は医療従事者における認知度と信頼性の基盤を築いている一方、クローン病は個別化医薬品と先進治療薬への移行により急速に進化しており、炎症性腸疾患治療の将来像において重要な役割を担う可能性が高まっています。

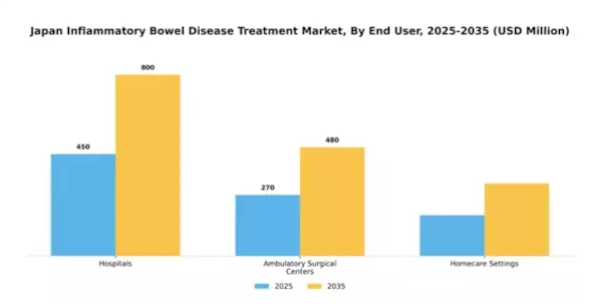

エンドユーザー別:病院(最大)対 外来手術センター(最速成長)

日本の炎症性腸疾患治療市場において、エンドユーザーセグメントは明確な市場シェア分布を示しています。病院は包括的な施設と高度な治療資源を有することから、依然として最大のセグメントであり、市場の大部分を占めています。一方、外来手術センターは全体シェアこそ小さいものの、軽症例に特化した専門医療を提供することで患者数が急速に増加しており、市場における成長を牽引しています。このセグメントの成長傾向は、炎症性腸疾患の有病率増加と外来診療への重点化によって推進されています。外来手術センターにおける低侵襲手術への移行は、回復時間の短縮と入院期間の短縮を望む患者を引き付けています。これは医療技術の進歩と医療インフラへの投資増加によってさらに支えられており、施設がサービス提供範囲を拡大しやすくなっています。

病院(主流)対 外来手術センター(新興)

病院はエンドユーザーカテゴリーにおいて主流のセグメントであり、手術、高度な診断、包括的な患者ケア計画を含む幅広い治療オプションを提供できる点が特徴です。複雑な症例を管理するためのインフラと人員を擁しており、炎症性腸疾患の患者様にとって大きな利点を提供します。一方、外来手術センターは新興セグメントとして注目を集めています。長期入院を必要としない外科手術に焦点を当てており、利便性と費用対効果の高い治療選択肢を求める患者層の増加に対応しています。手術処置の革新と患者ケアモデルの改善により、外来手術センターは大幅な成長が見込まれ、市場シェアの拡大が始まっています。

主要企業と競争環境

日本の炎症性腸疾患治療市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴的です。アッヴィ(アメリカ)、武田薬品工業(日本)、ジョンソン・エンド・ジョンソン(アメリカ)といった主要企業は、その広範な研究能力と確立された市場での存在感を活かして成長を牽引し、最前線に立っています。アッヴィ(アメリカ)は、特に主力製品であるヒュミラ(Humira)がクローン病および潰瘍性大腸炎の治療において極めて重要な役割を果たしていることから、バイオロジクス製品の強固なポートフォリオを通じてリーダーとしての地位を確立しています。一方、武田薬品工業(日本)は地域展開と現地生産を重視し、サプライチェーンの効率化と市場需要への迅速な対応を目指しております。ジョンソン・エンド・ジョンソン(アメリカ)は治療薬パイプラインの革新を継続し、患者の多様なニーズに応える個別化医薬品に注力しております。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方で、様々な分野で協業も進めています。各社はサプライチェーンの最適化とコスト削減のため、製造プロセスの現地化を加速させています。この戦略は業務効率を高めるだけでなく、治療への迅速なアクセスを求める需要の高まりにも対応するものです。これらの主要企業の総合的な影響力は、イノベーションと戦略的提携が極めて重要となる競争環境を育んでいます。

2025年10月、アッヴィ(アメリカ)は日本の主要バイオテクノロジー企業との戦略的提携を発表し、炎症性腸疾患を対象とした新規治療法の共同開発を進めています。この連携により両社の研究開発強みが結集され、日本市場における新たな治療選択肢の導入加速が期待されます。こうした提携は、競争優位性強化のため資源と専門知識を統合する広範な潮流を反映しています。

2025年9月、武田薬品工業(日本)は、患者様の治療への関与と治療計画の順守向上を目的とした新たなデジタルヘルスケア施策を開始しました。本施策では、高度な分析技術とモバイル技術を活用し、患者様に個別化された支援を提供することで、治療成果の向上を図ります。この取り組みの戦略的重要性は、患者満足度の向上だけでなく、武田薬品が医療のデジタル変革におけるリーダーとしての地位を確立する可能性を秘めている点にあります。

2025年8月、ジョンソン・エンド・ジョンソン(アメリカ)は、潰瘍性大腸炎に対する有望な新治療法の臨床試験プログラムを拡大し、日本国内の多様な患者集団に焦点を当てました。この拡大は、臨床研究における包括性への同社の取り組みと、アンメットメディカルニーズ(未充足医療ニーズ)への対応戦略を反映しています。臨床試験の拡大により、ジョンソン・エンド・ジョンソンは規制当局の承認を支援し、市場での地位を強化する可能性のある包括的なデータの収集を目指しています。

2025年11月現在、炎症性腸疾患治療市場における競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。複雑な規制環境を乗り切り、イノベーションを加速させる上で協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格戦略から、技術革新、革新的な治療ソリューション、信頼性の高いサプライチェーンへの焦点へと移行する見込みです。この変化は、患者様や医療のダイナミックなニーズに応える上で、俊敏性と対応力の重要性を強調するものです。

日本の炎症性腸疾患治療市場における主要企業には以下が含まれます

産業動向

日本の炎症性腸疾患治療市場における最近の動向は、先進治療法への需要拡大を示しています。アッヴィ、武田薬品工業、ブリストル・マイヤーズ スクイブといった企業は、炎症性腸疾患の特定経路を標的とする新規生物学的製剤に焦点を当て、製品ラインの拡充を進めています。

クローン病や潰瘍性大腸炎などの疾患に対する認知度と診断率の向上により、市場は著しい成長を見せており、厚生労働省の統計では近年患者数が増加傾向にあることが示されています。合併・買収(M&A)に関しては、2023年10月現在、アムジェン、メルク、ギリアド・サイエンシズを含む主要企業に影響を与えるような大きな取引は公表されていません。

しかしながら、未解決のニーズへの対応や患者アウトカムの改善を目的とした研究開発が継続される中、競争環境は依然として流動的です。さらに、過去2~3年間における新規経口療法の導入や、各社間の継続的な提携協力といった主要な動きは、日本の医療システムにおける治療プロトコルの強化に向けた積極的な姿勢を示しています。

このような競争環境は、当該地域における炎症性腸疾患に苦しむ患者の生活の質向上への取り組みを裏付けるものです。

今後の見通し

日本の炎症性腸疾患治療市場における今後の見通し

炎症性腸疾患治療市場は、有病率の増加と治療法の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.37%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 特定の患者プロファイルを対象とした個別化生物学的療法の開発。

- 遠隔患者モニタリングおよび診療のための遠隔医療サービスの拡大。

- 治療開発を加速させるAI駆動型創薬プラットフォームへの投資。

2035年までに、治療パラダイムの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本炎症性腸疾患治療市場 種類別展望

- アミノサリチル酸塩

- コルチコステロイド

- 免疫調節剤

- 生物学的製剤

- 抗生物質

日本の炎症性腸疾患治療市場 エンドユーザー別見通し

- 病院

- 外来手術センター

- 在宅医療環境

日本の炎症性腸疾患治療市場 疾患種類別見通し

- 潰瘍性大腸炎

- クローン病

日本の炎症性腸疾患治療市場 投与経路別見通し

- 経口

- 注射

- 局所

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 産業用オートメーション・機器、種類別(百万米ドル)

4.1.1 アミノサリチル酸塩

4.1.2 コルチコステロイド

4.1.3 免疫調節剤

4.1.4 生物学的製剤

4.1.5 抗生物質

4.2 産業用オートメーション・機器、投与経路別(百万米ドル)

4.2.1 経口

4.2.2 注射

4.2.3 局所

4.3 産業用オートメーション・機器、疾患タイプ別(百万米ドル)

4.3.1 潰瘍性大腸炎

4.3.2 クローン病

4.4 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.4.1 病院

4.4.2 外来手術センター

4.4.3 在宅医療環境 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アッヴィ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 武田薬品工業(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アムジェン(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ギリアド・サイエンシズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メルク社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サノフィ(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 フェリング・ファーマシューティカルズ(スイス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場:投与経路別分析

6.4 日本市場:疾患種類別分析

6.5 日本市場:エンドユーザー別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFR の調査プロセス

6.8 産業用オートメーション・機器の DRO 分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション及び機器

6.12 産業用オートメーション及び機器、種類別、2024年(%シェア)

6.13 産業用オートメーション及び機器、種類別、2024年から2035年 (百万米ドル)

6.14 工業用オートメーション・機器、投与経路別、2024年(シェア%)

6.15 工業用オートメーション・機器、投与経路別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、疾患種類別、2024年(シェア%)

6.17 産業用オートメーション・機器、疾患種類別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.19 産業用オートメーション・機器、エンドユーザー別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 投与経路別、2025-2035年(百万米ドル)

7.2.3 疾患種類別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携