❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の検査管理ソフトウェア市場規模は2024年に2億3600万米ドルと推定されております。

日本の検査管理ソフトウェア市場は、2025年の2億5,507万米ドルから2035年までに5億5,500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.0%を示すと予測されています。

主要市場動向とハイライト

日本の検査管理ソフトウェア市場は、技術進歩と規制要件に牽引され、堅調な成長を遂げております。

- 先進技術の統合が、日本の検査管理ソフトウェアの状況を再構築しております。

- 特に製造業や建設業において、規制順守への顕著な重点が置かれております。

- データに基づく意思決定がますます重要となり、業務効率と正確性を高めております。

- 品質保証への需要の高まりと安全規制への注目の増加が、市場成長を推進する主要な要因となっております。

主要プレイヤー

SAP(ドイツ)、IBM(アメリカ)、Oracle(アメリカ)、Siemens(ドイツ)、Hexagon(スウェーデン)、Accruent(アメリカ)、Gensuite(アメリカ)、iAuditor(オーストラリア)、SafetyCulture(オーストラリア)

日本の検査管理ソフトウェア市場の動向

検査管理ソフトウェア市場は、様々な分野における品質保証と規制順守への重視の高まりを背景に、顕著な成長を遂げております。日本では、製造業、建設業、食品安全などの産業が特に検査プロセスの強化に注力しております。この傾向は、業務効率の改善と人的ミスの削減の必要性に大きく影響されております。組織がデジタルソリューションを導入するにつれ、検査の効率化、データ管理、レポート作成を可能にする高度なソフトウェアへの需要が高まっています。さらに、人工知能や機械学習などの先進技術を検査管理ツールに統合することで、その機能が強化され、企業にとってより魅力的なものになると予想されます。加えて、日本の規制環境は進化しており、安全性と品質基準を確保するため、より厳格なガイドラインが実施されています。この変化により、企業は規制への効果的な対応を支援する検査管理ソフトウェアへの投資を促進しています。意思決定におけるデータ分析の重要性に対する認識の高まりも、市場の拡大に寄与しています。企業がデータを活用してより深い洞察を得ようとする中、検査管理ソフトウェアの役割はますます重要になっています。全体として、組織が検査ニーズを満たす革新的ソリューション導入の価値を認識するにつれ、検査管理ソフトウェア市場は継続的な成長が見込まれます。

先進技術の統合

検査管理ソフトウェア市場では、人工知能や機械学習といった先進技術の統合が進んでいます。これらの革新技術は検査ツールの機能を強化し、より正確なデータ分析と予測的洞察を可能にします。その結果、組織は情報に基づいた意思決定を行い、検査プロセスを改善できます。

規制コンプライアンスへの注力

日本における規制環境の変化に伴い、検査管理ソフトウェア市場ではコンプライアンスへの注目が高まっています。企業は、厳格な安全・品質基準への準拠を支援するソフトウェアソリューションへの投資を増加させており、法的要件を満たし、潜在的な罰則を回避することを確実にしています。

データ駆動型意思決定の重視

データ分析の重要性に対する認識の高まりが、検査管理ソフトウェア市場を形成しています。組織は、データを活用して業務に関する洞察を得る価値を認識しつつあります。この傾向は、検査データを効果的に管理・分析できるソフトウェアの需要を促進し、意思決定と業務効率の向上につながっています。

日本の検査管理ソフトウェア市場の推進要因

品質保証への需要の高まり

日本の検査管理ソフトウェア市場では、品質保証ソリューションに対する需要が顕著に増加しています。製造業や建設業などの産業が製品の品質と安全性の向上に努める中、堅牢な検査管理ツールの必要性はますます重要になっています。2025年には、厳格な品質基準への準拠の必要性により、市場は約15%の成長が見込まれています。企業は、リアルタイムの監視と報告を可能にするソフトウェアへの投資を進めており、これにより品質基準の順守が確保されています。この傾向は、製品の欠陥が重大な財務的損失や評判の毀損につながる可能性がある分野で特に顕著です。その結果、組織がリスク軽減と業務効率の向上を図る中、検査管理ソフトウェア市場は、品質保証へのこの高まる注目から恩恵を受ける立場にあります。

デジタルトランスフォーメーションへの移行

日本の検査管理ソフトウェア市場では、デジタルトランスフォーメーションへの大きな移行が進んでいます。企業がデジタルソリューションを積極的に導入するにつれ、効率的な検査プロセスを実現するソフトウェアへの需要が高まっています。2025年には、業務効率とデータ管理を強化するデジタルツールの必要性により、市場は約22%の成長率を記録すると予測されています。組織は、従来型の紙ベースのシステムからデジタルプラットフォームへの移行による利点を認識しつつあります。デジタルプラットフォームはアクセシビリティの向上とリアルタイムデータ分析を提供します。この移行は、タイムリーな意思決定が極めて重要な分野において特に重要です。その結果、企業がデジタルトランスフォーメーションの取り組みに投資するにつれ、検査管理ソフトウェア市場は大幅な成長が見込まれています。

安全規制への注目の高まり

日本の検査管理ソフトウェア市場は、様々な産業における安全規制への注目の高まりによって推進されています。規制当局による安全基準の厳格化により、組織は包括的な検査管理ソリューションの導入を迫られています。2025年には、企業が安全プロトコルの順守を優先するにつれ、コンプライアンス関連ソフトウェアソリューションが市場シェアの30%以上を占めると予測されます。この傾向は、違反が厳しい罰則や業務中断につながる建設業や製造業などの分野で特に顕著です。その結果、企業がコンプライアンスの追跡と報告を容易にし、安全規制が一貫して満たされることを保証するツールに投資するにつれ、検査管理ソフトウェア市場は成長を続ける見込みです。

自動化における技術的進歩

技術的進歩は、日本の検査管理ソフトウェア市場に大きな影響を与えています。人工知能や機械学習などの自動化技術の統合は、従来型の検査プロセスを変革しています。これらの革新により、組織は業務を効率化し、人的ミスを減らし、データの精度を高めることが可能になります。2025年までに、自動化検査ソリューションの導入率は20%増加すると予測されており、より効率的な手法への移行が反映されています。企業は、これらの技術が資源配分を最適化し、検査結果を改善する可能性をますます認識しています。その結果、企業が生産性の向上と運用コストの削減のために自動化を活用しようとするにつれ、検査管理ソフトウェア市場は拡大する見込みです。

環境持続可能性の重要性増大

日本の検査管理ソフトウェア市場は、環境持続可能性の重要性増大の影響をますます受けています。組織が環境負荷の最小化に向けた圧力に直面する中、持続可能な実践を支援する検査ソリューションへの需要が高まっています。2025年には、環境重視の検査管理ソフトウェア市場が約18%成長すると予測されています。企業は環境規制への順守状況を監視し、事業活動の持続可能性を評価できるツールを求めています。この傾向は、環境配慮が事業戦略の不可欠な要素となりつつあるエネルギーや製造業などの産業で特に顕著です。したがって、組織が事業運営の枠組みにおいて持続可能性を優先するにつれ、検査管理ソフトウェア市場は拡大する見込みです。

市場セグメントの洞察

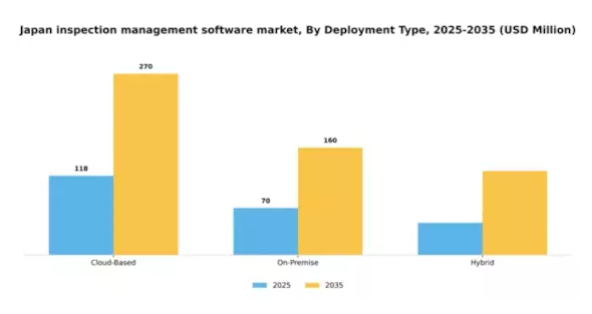

導入形態別:クラウドベース(最大)対オンプレミス(最も急速に成長)

日本の検査管理ソフトウェア市場において、導入形態別の市場シェア分布を見ると、クラウドベースのソリューションが支配的であり、そのスケーラビリティ、アクセシビリティ、および初期コストの低さにより、かなりのシェアを占めています。これらは幅広い企業、特に業務の効率化とITオーバーヘッドの削減を目指す企業に魅力的です。一方、オンプレミス型ソリューションは、現時点ではより小規模なセグメントではありますが、厳格なデータセキュリティ要件や既存のITインフラを持つ組織に対応しているため、急速な成長を見せています。この分野の成長傾向は、様々な産業におけるデジタルトランスフォーメーション(DX)の取り組みの拡大に大きく影響されています。リアルタイムデータアクセス、コンプライアンス管理、効率性向上のニーズが高まる中、組織はクラウドベースのソリューションへと移行しています。しかしながら、データプライバシーと管理を重視する企業にとってオンプレミス型はますます魅力的となり、両導入形態の柔軟性を兼ね備えたハイブリッドモデルと相まって、市場における重要な選択肢として台頭してきています。

クラウドベース(主流)対オンプレミス(新興)

クラウドベースソリューションは、柔軟性と拡張性が特徴であり、組織は大規模な内部インフラを必要とせずに検査管理ソフトウェアにアクセスできます。通常、サブスクリプションベースの価格モデルを提供するため、あらゆる規模の企業にとって費用対効果に優れています。市場での優位性は、他のクラウドサービスとの容易な統合性と頻繁な更新提供により、ユーザーが最新機能を確実に利用できる点に由来します。一方、オンプレミス型ソリューションは、データのセキュリティと管理を優先する組織で採用が増加しています。初期投資は高額ですが、特定のニーズに合わせてソフトウェアをカスタマイズできるため、独自の運用要件を持つ企業にとって有効な選択肢となります。

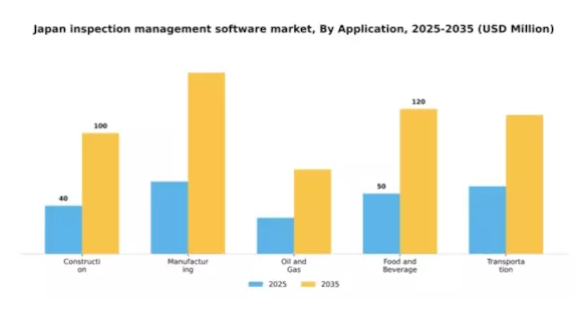

用途別:建設(最大)対 食品・飲料(急成長)

日本の検査管理ソフトウェア市場では、用途別セグメントごとに多様な市場シェアが見られます。建設分野は、大規模なインフラプロジェクトと厳格な安全規制を背景に最大のセグメントとして際立っています。製造業も製造プロセスの進歩により顕著なシェアを占めています。食品・飲料分野は規模こそ小さいものの、消費者の食品安全と品質保証への需要増加により急速に拡大しています。日本における検査管理ソフトウェア市場の成長傾向は、最も急速な拡大を遂げている食品・飲料分野への移行を示しています。この成長は、食品安全を確保するための厳格な規制要件と、食品品質に関する一般の意識の高まりによって促進されています。一方、建設分野は、インフラ投資の継続的な拡大に伴い効果的な検査管理ソリューションの需要が高まることから、優位性を維持すると予想されます。

建設:主導的 vs 食品・飲料:新興

日本の検査管理ソフトウェア市場における建設セグメントは、都市開発や公共インフラプロジェクトの継続的な需要を背景に、圧倒的な存在感を示しています。この分野では、厳格な安全基準や建設規制への対応が必須であるため、効果的な検査管理ソフトウェアの必要性がさらに高まっています。一方、食品・飲料分野は、食品安全と品質基準への関心の高まりを背景に、主要プレイヤーとして台頭しています。食品の原料や品質に対する消費者の意識向上に伴い、この分野の企業は検査プロセスの効率化と規制対応の維持のためにデジタルソリューションへの投資を進めています。両分野は異なる特徴を示していますが、市場全体の成長にとって重要な役割を担っています。

最終用途産業別:医療(最大)対自動車(最速成長)

日本の検査管理ソフトウェア市場において、最終用途産業別の市場シェア分布を見ると、医療分野がコンプライアンスと品質保証のための先進技術を活用し、支配的なセクターとなっています。自動車産業は現在規模は小さいものの、生産効率の向上と厳しい安全基準への対応を目的として、検査管理ソリューションの導入を急速に拡大しています。市場の成長傾向は、様々な分野における規制順守と品質管理対策の必要性が高まっていることを反映しています。医療の需要は、技術の継続的な進歩と医療機器の安全性に対する監視強化によって促進されています。一方、自動車産業では、電気自動車や自動化への移行に伴い需要が急増しており、検査管理ソフトウェアの革新を推進しています。

医療分野:主流 vs 自動車分野:新興

医療検査管理ソフトウェアは、コンプライアンス、リスク管理、効率的な業務手順など多岐にわたります。厳格な規制が存在する中、医療機関では基準維持と患者安全向上のため、包括的なソフトウェアの導入が拡大しています。一方、自動車分野は現時点では新興と見なされていますが、技術環境の変化の中で品質管理プロセスを効率化するため、デジタルソリューションの導入が急速に進んでいます。これには、業務効率の向上とダウンタイム削減を目的としたAI駆動型検査技術の統合も含まれます。これらの分野が進化するにつれ、ソフトウェアソリューション間の競争は激化し、サービス提供における革新と改善をもたらしています。これにより、医療と自動車の両分野は検査管理ソフトウェア市場における主要プレイヤーとしての地位を確立しつつあります。

機能別:リアルタイム報告(最大シェア)対自動化ワークフロー(最速成長)

日本の検査管理ソフトウェア市場では、検査中の即時的な知見に対する組織の需要増加により、リアルタイム報告機能が大きなシェアを占めています。この機能により、進行中のプロセスと結果をリアルタイムで反映した最新データを提供することで、意思決定のタイムラインを短縮し、業務効率を向上させることが可能となります。一方、自動化されたワークフローは急速に普及が進んでおり、検査関連業務の自動化を促進することで、手動の介入と人為的ミスのリスクを低減します。企業がさらなる効率化を追求する中、この機能は急速に必須となりつつあります。これらのセグメントの成長傾向は、主に技術進歩と企業内での業務の俊敏性に対する需要の高まりによって牽引されています。組織は、可視性向上のためのリアルタイム報告機能と、プロセス効率化のための自動化ワークフローをシームレスに統合するソリューションを選択する傾向にあります。検査におけるコンプライアンスと正確性がより重要になるにつれ、これらの機能の採用率は上昇すると予想され、ソフトウェアプロバイダーが進化する需要に応えるため革新を加速させる競争環境が形成されるでしょう。

リアルタイム報告(主流)対 統合機能(新興)

日本における検査管理ソフトウェア市場では、リアルタイムレポート機能が主要な特徴として際立っています。これは主に、企業が即時的なデータと洞察にアクセスすることを可能にする重要な役割を果たすためです。この機能は業務ワークフローを強化するだけでなく、コンプライアンスや品質保証プロセスにも貢献します。一方、統合機能は、様々なソフトウェアアプリケーション間のシームレスな接続性に対する需要の高まりに応える形で、重要な側面として台頭しつつあります。企業がより複雑な業務フレームワークを採用するにつれ、データの完全性を維持しながら複数のシステムを統合する能力は必須となりつつあります。この動向は、組織が変化する規制環境に適応し、全体的な効率性を向上させる能力を左右するため、注目に値します。

主要プレイヤーと競争環境

日本の検査管理ソフトウェア市場は、技術進歩と高まる規制コンプライアンス要件に牽引され、ダイナミックな競争環境が特徴です。SAP(ドイツ)、IBM(アメリカ)、Oracle(アメリカ)などの主要企業は、ソフトウェア開発における豊富なリソースと専門知識を活用する戦略的立場にあります。これらの企業は、業務効率と顧客満足度の向上を目指し、イノベーションとデジタルトランスフォーメーションに注力しています。各社の戦略は、人工知能(AI)やデータ分析といった先進技術を検査管理プロセスに統合することを重視する競争環境を醸成しています。

この市場における主要なビジネス戦略には、特定の地域ニーズに対応するためのソフトウェアソリューションのローカライズや、サービスのタイムリーな提供を確保するためのサプライチェーン最適化が含まれます。競争構造は、確立された大手企業と新興プレイヤーが混在する中程度の分散状態を示しています。この分散化は多様な提供を可能にしますが、主要プレイヤーの影響力は依然として大きく、業界標準の設定や技術進歩の推進を担っています。

2025年10月、SAP(ドイツ)はAI駆動型分析を統合し予知保全機能を強化する最新検査管理モジュールのリリースを発表しました。この戦略的展開は、ダウンタイムの最小化と資産信頼性の向上を図る先制的な検査ソリューションへの需要増に対応するものであり、SAPを市場リーダーとして位置付ける可能性が高いです。AIの組み込みは業務効率化をもたらすだけでなく、顧客に実践的な知見を提供し、意思決定プロセスの向上に寄与します。

2025年9月、IBM(アメリカ)は主要な日本の製造企業との提携を拡大し、クラウドベースの検査管理システムを導入しました。この協業は、IBMの地域展開への取り組みを示すとともに、市場浸透を強化する上で戦略的提携の重要性を浮き彫りにしています。現地の産業リーダーと連携することで、IBMはソリューションを日本の市場の固有の要件に適合させることができ、競争優位性を高める可能性があります。

2025年8月、オラクル(アメリカ)は検査管理ソフトウェアに持続可能性指標に特化した新機能を発表しました。この取り組みは、産業における環境責任への関心の高まりを反映しています。持続可能性パフォーマンスの追跡・報告を可能にすることで、オラクルは規制要件を満たすだけでなく、企業の社会的責任(CSR)を重視する市場ニーズにも応えています。持続可能性への戦略的注力は、オラクルのブランド評価向上と環境意識の高い顧客の獲得につながる可能性があります。

2025年11月現在、検査管理ソフトウェア市場ではデジタル化、サステナビリティ、AI統合といったトレンドが競争構造を再構築しています。戦略的提携は資源と専門知識を結集し効果的なイノベーションを可能とするため、ますます重要性を増しています。今後、競争の差別化は従来型の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する見込みです。これらのトレンドを成功裏にナビゲートできる企業は、市場におけるより強固な基盤を確保できるでしょう。

日本検査管理ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本検査管理ソフトウェア市場は、様々な産業における品質管理ソリューションへの需要増加を背景に、近年著しい発展を遂げています。アクルーエント社とクォリス社は、厳格な規制要件を満たすためのソフトウェア機能強化に注力し、効率性とコンプライアンスの促進に貢献しています。2023年9月には、シーメンスが日本の現地企業との提携を発表し、検査管理システムに高度な分析機能を統合することで、製造業における検査効率の向上を図りました。さらに、SAPは市場評価額の成長を遂げ、クラウドベースの検査ソリューションの拡大に貢献しています。

注目すべき合併として、2023年8月にシエラワイヤレスとゼブラテクノロジーズが提携し、検査プロセスを強化するサプライチェーン改善と資産追跡技術に注力しています。

さらに、PTCは2022年1月に製造業者の進化するニーズに対応する新ソフトウェアプラットフォームをリリースし、市場動向をさらに形作りました。Qualysの最近の製品アップデートも検査ソフトウェアのサイバーセキュリティ強化を目的としており、日本全体で検査業務への技術統合が進む広範な傾向を反映しています。これらの進展は、日本の様々な分野における規制ニーズを満たしつつ、技術的進歩に迅速に適応する市場を象徴しています。

今後の展望

日本の検査管理ソフトウェア市場の将来展望

日本の検査管理ソフトウェア市場は、技術進歩と規制順守要求の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)8.08%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 予測保全ソリューションのためのAI駆動型分析の統合。

- リアルタイム報告のためのモバイル検査アプリケーションの開発。

- データ収集強化のためのIoT対応デバイスへの拡張。

2035年までに、イノベーションと進化する顧客ニーズに牽引され、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本検査管理ソフトウェア市場の特徴展望

- リアルタイム報告

- 自動化されたワークフロー

- 統合機能

- モバイルアクセシビリティ

日本検査管理ソフトウェア市場 アプリケーション別見通し

- 建設

- 製造業

- 石油・ガス

- 食品・飲料

- 運輸

日本検査管理ソフトウェア市場 導入形態種類別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

日本検査管理ソフトウェア市場 最終用途産業種類別見通し

- 医療

- 自動車

- 航空宇宙

- 小売

- エネルギー

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、導入種類別(百万米ドル)

4.1.1 クラウドベース

4.1.2 オンプレミス

4.1.3 ハイブリッド

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 建設

4.2.2 製造

4.2.3 石油・ガス

4.2.4 食品・飲料

4.2.5 運輸

4.3 情報通信技術、最終用途産業別(百万米ドル)

4.3.1 医療

4.3.2 自動車

4.3.3 航空宇宙

4.3.4 小売

4.3.5 エネルギー

4.4 情報技術、機能別(百万米ドル)

4.4.1 リアルタイム報告

4.4.2 自動化されたワークフロー

4.4.3 統合機能

4.4.4 モバイルアクセシビリティ

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 SAP(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シーメンス(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ヘキサゴン(スウェーデン)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アクルーエント(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Gensuite(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 iAuditor(オーストラリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 SafetyCulture(オーストラリア)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における用途別分析

6.4 エンドユーザー産業別日本市場分析

6.5 機能別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入形態種類別情報通信技術(ICT)、2024年(%シェア)

6.13 導入形態種類別情報通信技術(ICT)、2024年~2035年(百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途産業別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、機能別、2024年(%シェア)

6.19 情報通信技術(ICT)、機能別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途産業別、2025-2035年(百万米ドル)

7.2.4 機能別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携