❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のインテリジェント脅威セキュリティ市場の規模は、2024年に5億2661万米ドルと推定されております。

日本のインテリジェント脅威セキュリティ市場は、2025年の5億5,979万米ドルから2035年までに10億3,147万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.3%を示すと予測されています。

主要な市場動向とハイライト

日本のインテリジェント脅威セキュリティ市場は、技術進歩とサイバー脅威の増加を背景に堅調な成長を遂げております。

- AIと機械学習の統合により、市場における脅威検知・対応能力が変革されております。

- 組織が複雑な法的枠組みに対応する中、規制順守とデータ保護が重要性を増しております。

- 効率性向上のためサイバーセキュリティ機能を外部委託する傾向を反映し、マネージドセキュリティサービスが拡大しております。

- 増加するサイバー脅威と拡大する規制環境が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Palo Alto Networks (US), CrowdStrike (US), Fortinet (US), Check Point Software Technologies (IL), McAfee (US), Cisco Systems (US), IBM (US), Trend Micro (JP), FireEye (US)

日本のインテリジェント脅威セキュリティ市場の動向

日本のインテリジェント脅威セキュリティ市場は、サイバー脅威の複雑化と堅牢なセキュリティ対策の必要性の高まりを背景に進化を続けております。様々な業界の組織が、機密データの保護と業務の健全性維持のために高度なソリューションの導入が必要であると認識しております。この変化は、デジタルトランスフォーメーションの取り組みの増加により潜在的な脅威の攻撃対象領域が拡大したことが大きく影響しております。その結果、企業はセキュリティ態勢を強化する革新的な技術、特に人工知能や機械学習機能への投資を進めております。さらに、日本の規制環境もインテリジェント脅威セキュリティ市場を形成しています。サイバーセキュリティ枠組みの強化を目指す政府の取り組みが、組織に対しより包括的なセキュリティ戦略の採用を促しています。データ保護規制へのコンプライアンス重視は、積極的なリスク管理の文化を育んでいます。その結果、市場では、差し迫った脅威に対処するだけでなく、進化するサイバーリスクに対する長期的な耐性を提供する統合セキュリティソリューションへの需要が急増しています。このようなダイナミックな環境は、技術進歩と規制圧力に牽引され、インテリジェント脅威セキュリティ市場が成長を続けることを示唆しています。

AIと機械学習の統合

インテリジェント脅威セキュリティ市場では、人工知能(AI)と機械学習技術の採用が急速に進んでいます。これらの進歩により、組織は脅威をより効率的に検知・対応できるようになります。膨大なデータを分析することで、AI駆動型ソリューションは潜在的なセキュリティ侵害を示す可能性のあるパターンや異常を特定し、脅威検知能力全体を強化します。

規制順守とデータ保護

日本では、規制順守への重点がインテリジェント脅威セキュリティ市場に大きく影響しています。組織は厳格なデータ保護法への準拠を求められており、これが包括的なセキュリティソリューションの需要を牽引しています。この傾向は、企業が規制要件に沿った堅牢なセキュリティ対策を実施し、機密情報の保護を確保する必要性を浮き彫りにしています。

マネージドセキュリティサービスの台頭

インテリジェント脅威セキュリティ市場において、マネージドセキュリティサービスの採用が拡大する傾向にあります。組織はセキュリティニーズを専門プロバイダーへアウトソーシングするケースが増加しています。この移行により、企業は専門知識とリソースを活用でき、中核業務に注力しながら強固なセキュリティ態勢を維持することが可能となります。

日本のインテリジェント脅威セキュリティ市場の推進要因

リモートワークへの移行

日本におけるリモートワークへの移行は、インテリジェント脅威セキュリティ市場に大きな影響を与えています。組織が柔軟な勤務形態に適応するにつれ、攻撃対象領域が拡大し、新たな脆弱性が生じています。リモート勤務者は、セキュリティ対策が不十分な場所から企業ネットワークにアクセスすることが多く、サイバー脅威のリスクを高めています。その結果、企業はリモートアクセスを保護し、機密データを守るインテリジェント脅威セキュリティソリューションへの投資を迫られています。安全なリモートワーク環境の必要性により、今後数年間で市場は15%の成長が見込まれています。この傾向は、リモートワークがもたらす特有の課題に対処し、デジタル資産の保護を確保するための包括的なセキュリティ戦略の導入が組織にとって不可欠であることを浮き彫りにしています。

増加するサイバー脅威

日本におけるサイバー脅威の増加は、インテリジェント脅威セキュリティ市場の重要な推進要因となっております。データ侵害やランサムウェア攻撃の事例が急増する中、組織は高度なセキュリティソリューションへの投資を迫られております。報告によれば、サイバー犯罪による日本の年間被害額は約150億円に上り、企業がサイバーセキュリティ対策を優先するよう促しております。攻撃の手口が高度化する中、リスクを事前に特定・軽減できるインテリジェント脅威セキュリティ対策の導入が不可欠です。この結果、市場は今後5年間で年平均成長率(CAGR)12%での成長が見込まれており、強固なセキュリティフレームワークの緊急性を反映しています。この傾向は、機密情報を保護し業務の健全性を維持するため、インテリジェント脅威セキュリティソリューションへの投資の重要性を強調しています。

技術的進歩

技術的進歩は、インテリジェント脅威セキュリティ市場を形成する上で極めて重要な役割を果たしています。人工知能、機械学習、ビッグデータ分析における革新は、セキュリティソリューションの能力を強化しています。日本では、これらの技術の統合により、リアルタイムの脅威検知と対応が可能となり、セキュリティ対策の有効性が大幅に向上しています。AI駆動型セキュリティソリューションの市場は2026年までに30億ドルに達すると予測されており、インテリジェント脅威セキュリティシステムに対する強い需要を示しています。さらに、技術の継続的な進化により、組織は潜在的な脅威に先んじる必要があり、高度なセキュリティソリューションへのさらなる投資を促進しています。このダイナミックな環境は競争環境を育み、企業は資産を保護するために最先端技術の導入を迫られています。

拡大する規制環境

日本における進化する規制環境は、インテリジェント脅威セキュリティ市場の重要な推進要因です。厳格なデータ保護法とコンプライアンス要件により、組織は堅牢なセキュリティ対策の実施がますます求められています。個人情報保護法(PIPA)は、企業が個人データを保護するために必要な予防措置を講じることを義務付けており、これによりインテリジェント脅威セキュリティソリューションへの需要が急増しています。企業はコンプライアンス違反に対し、最大1億円に達する可能性のある多額の罰金に直面します。この規制圧力により、組織はコンプライアンス基準を満たすだけでなく、全体的なセキュリティ態勢を強化する包括的なセキュリティフレームワークへの投資を促進されています。その結果、企業が規制の期待に沿うにつれて、市場の成長が見込まれます。

サイバーセキュリティ意識の高まり

日本企業におけるサイバーセキュリティ意識の高まりは、インテリジェント脅威セキュリティ市場の重要な推進力となっております。注目を集めるサイバーインシデントが報じられる中、組織は不十分なセキュリティ対策がもたらす潜在的なリスクと結果をより強く認識するようになっております。この意識の高まりにより、企業はサイバーセキュリティ対策への予算配分を拡大しており、今後1年間で支出が20%増加すると予測されております。インテリジェント脅威セキュリティ市場は、新興脅威に効果的に対処できる先進的ソリューションの導入を求める企業動向の恩恵を受けています。この意識の変化は、事業継続性の維持と貴重な資産保護におけるサイバーセキュリティの重要性に対する広範な認識を反映しています。

市場セグメントの洞察

日本インテリジェント脅威セキュリティ市場 セグメント別分析

日本インテリジェント脅威セキュリティ市場 セグメント別分析

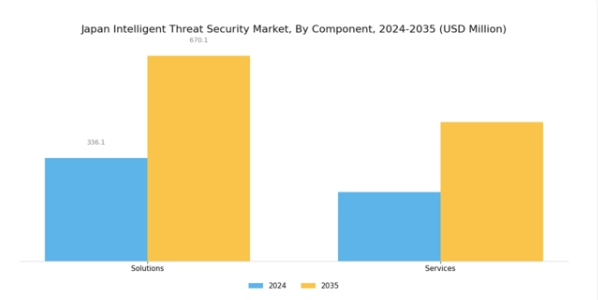

インテリジェント脅威セキュリティ市場 コンポーネント別分析

インテリジェント脅威セキュリティ市場 コンポーネント別分析

日本のインテリジェント脅威セキュリティ市場において、コンポーネント分野はサイバーセキュリティ対策の強化において極めて重要です。進化する脅威からデジタル資産を保護するために不可欠な様々なソリューションとサービスを提供しています。ソリューションには、サイバー脅威を検知・予防・対応するために設計された幅広い革新的ソフトウェアおよびハードウェアツールが含まれ、市場動向に大きく貢献しています。

サイバー脅威が激化する中、日本の組織はリアルタイム脅威インテリジェンス、暗号化メカニズム、ファイアウォール保護、侵入検知システムなどを含むこれらの高度なソリューションへの依存度を高めています。サービス面では、組織がこれらのソリューションを効果的に活用するために必要なコンサルティング、導入支援、継続的なサポートが含まれており、複雑なセキュリティ環境を専門家の指導のもとでナビゲートしようとする企業が増える中、マネージドセキュリティサービスへの傾向が反映されています。

こうしたサービスに対する高い需要は、サイバー攻撃の高度化が進行していることに起因しており、規制対応と組織固有の課題解決を両立させるためには、継続的な監視、リスク評価、カスタマイズされたセキュリティプロトコルが不可欠となっています。本セグメントの堅調な成長可能性は、人工知能(AI)と機械学習(ML)の進歩によって牽引されています。これらはソリューションとサービスの双方に統合が進み、より適応性と応答性に優れたセキュリティ対策を提供しています。さらに、顧客データを保護するためのサイバーセキュリティ対策の重要性に対する企業の認識が高まっていることは、日本の政府が推進するサイバーセキュリティ基盤強化の国家施策とも合致し、コンポーネントセグメントの成長に有利な環境を創出しています。

総じて、コンポーネント分野は日本のインテリジェント脅威セキュリティ市場全体の健全性と成長において重要な役割を担っており、企業がデジタルトランスフォーメーションを推進すると同時に、相互接続性の高まる世界に伴うリスクを管理する中で、ソリューションとサービスは不可欠なものとなりつつあります。

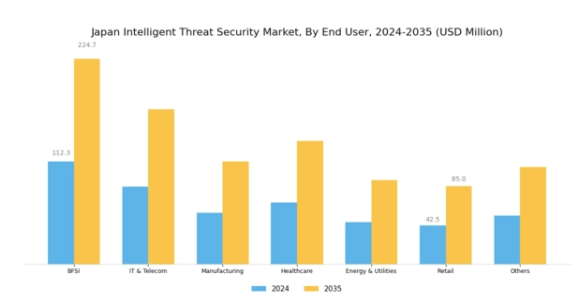

インテリジェント脅威セキュリティ市場 エンドユーザーインサイト

インテリジェント脅威セキュリティ市場 エンドユーザーインサイト

日本のインテリジェント脅威セキュリティ市場はエンドユーザー別に区分され、国家経済において重要な役割を担う多様な基幹産業を包含しています。金融は、高度なセキュリティ対策による機密金融データや顧客情報の保護が求められる中、増大するサイバー脅威に直面している点で特に重要です。

同様に、IT・通信セグメントも急速なデジタルトランスフォーメーションと接続デバイスの増加により主導的立場にあり、潜在的な侵害から守るための堅牢なセキュリティプロトコルが求められています。製造業も、生産を妨げる可能性のあるサイバー攻撃からサプライチェーンやスマート製造オペレーションを保護するため、インテリジェント脅威セキュリティソリューションを導入しています。医療分野では患者データの保護が最優先事項であり、電子健康記録への依存度が高まるにつれ、高度なセキュリティ対策の必要性が強まっています。

国家インフラにとって重要なエネルギー・ユーティリティセクターでは、サービス中断の防止と物理的・サイバー資産への脅威からの保護を目的としたセキュリティ強化に注力しています。小売企業は、オンライン取引量の増加に伴い、データ侵害への防御と顧客信頼の維持のためにインテリジェント脅威セキュリティを活用しています。全体として、これらのセクターは日本のインテリジェント脅威セキュリティ市場の多様な応用分野と重要性の高まりを反映しており、各セクターが独自の課題と要件をもたらすことで、高度なセキュリティソリューションへの需要を促進しています。

主要プレイヤーと競争環境

日本のインテリジェント脅威セキュリティ市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴です。パロアルトネットワークス(アメリカ)、クラウドアストライク(アメリカ)、トレンドマイクロ(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。パロアルトネットワークス(アメリカ)は、特にAI駆動型セキュリティソリューションにおける継続的な製品開発を通じたイノベーションに注力しています。一方、クラウドストライク(アメリカ)は、スケーラブルなセキュリティサービスを提供するためのクラウドネイティブプラットフォームを重視しています。トレンドマイクロ(日本)は、現地の専門知識を活用し、特定の地域ニーズに応えるソリューションを提供するため、日本企業とのパートナーシップを優先しています。これらの戦略は総合的に、技術的進歩と地域に根差したサービス提供への依存度が高まる競争環境を形成しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による顧客ニーズへの迅速な対応強化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散状況は、数多くの競合他社が存在する中でも、イノベーションと顧客中心のアプローチが極めて重要であり、企業間の差別化が可能であることを示しています。

2025年10月、パロアルトネットワークス(アメリカ)は脅威検知能力強化のため、日本の主要通信事業者との戦略的提携を発表しました。この連携により、同事業者の既存インフラに高度なAIアルゴリズムが統合され、企業顧客向けのリアルタイム脅威対応が向上する見込みです。この動きはパロアルトの日本市場における基盤強化につながるだけでなく、セキュリティソリューションへのAI統合という広範な潮流にも合致します。

2025年9月、クラウドアストライク(アメリカ)はアジア太平洋地域、特に日本企業を対象とした事業拡大に向けた新たな取り組みを開始しました。この取り組みには、日本企業がサイバー脅威に対する防御力を強化できるよう設計された、ローカライズされたサポートおよびトレーニングプログラムが含まれます。この取り組みの戦略的重要性は、現地企業とのより深い関係構築を促進し、急速に進化する市場における同社の競争優位性を高める可能性にあると言えます。

2025年8月、トレンドマイクロ(日本)は、日本の中小企業向けに特化した新たなサイバーセキュリティソリューションスイートを発表しました。この発表は、包括的なセキュリティ対策を実施するリソースが不足しがちな中小企業が直面する特有の課題に対応する点で特に意義深いものです。この未開拓分野に焦点を当てることで、トレンドマイクロはアクセスしやすいセキュリティソリューションを提供するリーダーとしての地位を確立し、市場で大きなシェアを獲得する可能性を秘めています。

2025年11月現在、インテリジェント脅威対策セキュリティ市場における競争動向は、デジタル化、サステナビリティ、AI技術の統合に大きく影響されています。戦略的提携が市場構造を形作る傾向が強まっており、企業は相互補完的な強みを活用し、サービス提供を強化することが可能となっています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点移行が見込まれます。この変化は、現代のサイバーセキュリティ環境における複雑な要求に応える上で、俊敏性と対応力の重要性を浮き彫りにしています。

日本インテリジェント脅威セキュリティ市場の主要企業には以下が含まれます

産業動向

トレンドマイクロは2024年12月、自社セキュリティスイートへの「AI Brain」統合を開始しました。この自律型エージェントは脅威防御タスクの自動化とセキュリティチームのワークフロー優先順位付けを支援する目的で設計されており、サイバーセキュリティツールにおけるAIエージェントの初期実用的応用例の一つとなります。2025年3月、日本の技術・通信・電子商取引セクターが相次ぐ侵入攻撃の標的となりました。これらはCVE-2024-4577 PHP-CGI脆弱性を悪用したものです。

脅威の高度化は、ポストエクスプロイトにCobalt Strikeのようなツールが使用されたこと、レジストリ改変やタスクスケジューリングによる持続性確保、検知回避のためにログ消去などによって明らかです。

2025年1月、日本の警察庁が実施した調査により、ハッキンググループ「ミラーフェイス」(別名:アースカシャ)に関連する200件以上のサイバー攻撃が明らかになりました。同グループは2019年から2024年にかけて、政府省庁、宇宙機関、ジャーナリスト、民間企業を標的としたスピアフィッシング攻撃を展開していました。

今後の展望

日本のインテリジェント脅威セキュリティ市場の将来展望

日本のインテリジェント脅威セキュリティ市場は、サイバー脅威の増加と規制順守の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.3%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型脅威検知ソフトウェアソリューションの開発。

- 中小企業向けマネージドセキュリティサービスの拡充。

- 既存インフラへのIoTセキュリティプロトコルの統合。

2035年までに、本市場は堅調な成長を達成し、サイバーセキュリティソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本インテリジェント脅威セキュリティ市場 エンドユーザー別展望

- BFSI(銀行・金融・保険)

- IT・通信

- 製造業

- 医療

- エネルギー・ユーティリティ

- 小売

- その他

日本インテリジェント脅威セキュリティ市場 コンポーネント別展望

- ソリューション

- サービス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

セクションIV:定量分析

4.1 情報技術(ICT)、構成要素別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、エンドユーザー別(百万米ドル)

4.2.1 金融・保険・証券(BFSI)

4.2.2 IT・通信

4.2.3 製造業

4.2.4 医療

4.2.5 エネルギー・ユーティリティ

4.2.6 小売

4.2.7 その他

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 パロアルトネットワークス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 クラウドアストライク(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フォーティネット(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 マカフィー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シスコシステムズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 IBM(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 トレンドマイクロ(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 FireEye(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、コンポーネント別、2024年(%シェア)

6.11 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.13 情報技術(IT)と通信技術(CT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値;予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携