❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のインタラクティブ音声応答(IVR)市場の規模は、2024年に3億7440万米ドルと推定されております。

日本のインタラクティブ音声応答市場は、2025年の3億9851万米ドルから2035年までに7億4380万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.44%を示すと予測されています。

主要な市場動向とハイライト

日本の対話型音声応答(IVR)市場は、技術進歩と顧客期待の変化を背景に、堅調な成長を遂げております。

- AI技術の統合により、対話型音声応答の環境は変革され、効率性とユーザー体験が向上しております。

- 市場で最大のセグメントは顧客エンゲージメントソリューションであり、最も成長が著しいセグメントはクラウドベースの対話型音声応答システムです。

- デジタルトランスフォーメーションに対する規制面の支援が、日本の様々な産業におけるイノベーションと導入を促進しております。

- 自動化への需要の高まりと自然言語処理技術の進歩が、市場拡大を推進する主要な要因となっております。

主要企業

Nuance Communications(アメリカ)、Avaya(アメリカ)、Cisco Systems(アメリカ)、Verint Systems(アメリカ)、IBM(アメリカ)、Amazon Web Services(アメリカ)、Google Cloud(アメリカ)、Mitel Networks(カナダ)、Aspect Software(アメリカ)

日本のIVR市場動向

日本の対話型音声応答市場は現在、技術の進歩と自動化されたカスタマーサービスソリューションへの需要増加を背景に顕著な成長を遂げております。様々な分野の企業が顧客エンゲージメントの強化と業務効率化のためにこれらのシステムを導入しております。音声応答システムへの人工知能(AI)と機械学習の統合は、ユーザー体験と業務効率の向上における重要な要素と見なされております。組織が高水準のサービスを維持しつつコスト削減を図る中、対話型音声応答システムの魅力はますます高まっております。さらに、日本の規制環境は変化しており、政府主導の取り組みが産業横断的なデジタルトランスフォーメーションを促進しています。この変化により、より多くの企業が対話型音声応答技術への投資を促進される可能性があります。顧客満足度と業務効率の向上に焦点が当てられていることから、市場は今後も拡大を続けると見込まれます。企業がこれらのシステムの価値をますます認識するにつれ、対話型音声応答市場はさらなる発展を遂げ、近い将来に革新的な応用や機能性の向上が期待されます。

AI技術の統合

対話型音声応答システムへの人工知能(AI)の組み込みは、企業と顧客の関わり方を変革しています。AIはこれらのシステムがユーザーの問い合わせをより効果的に理解し応答する能力を高め、顧客満足度の向上につながります。この傾向は、よりパーソナライズされ効率的なサービス提供への移行を示しています。

デジタル変革に対する規制面の支援

日本政府の施策は、IVR技術の導入を促進する環境づくりを進めております。デジタルイノベーションを推進する政策は、企業がこれらのシステムへの投資を促し、業務効率と顧客エンゲージメントの向上につながる可能性が高いと考えられます。

顧客体験への注力

対話型音声応答市場において、顧客体験の向上への重視が高まっています。企業はシームレスで直感的な対話の重要性をますます認識しており、これが顧客維持率やロイヤルティの向上につながる可能性があります。

日本の対話型音声応答市場の推進要因

自動化需要の高まり

日本の対話型音声応答市場では、自動化ソリューションに対する需要が顕著に増加しています。企業は業務の効率化と合理化をますます追求しており、自動化システムへの依存度が高まっています。この傾向は、運用コスト削減と応答時間改善を目指す通信やカスタマーサービス部門で特に顕著です。最新データによれば、顧客対応の自動化により処理時間を最大30%短縮できる可能性があります。生産性と顧客満足度の向上を見込む組織が増える中、インタラクティブ音声応答市場は大幅な成長が見込まれています。

クラウドベースソリューションの普及拡大

クラウドベースソリューションへの移行は、日本のIVR市場を再構築しています。組織は柔軟性、拡張性、コスト効率を求めて、業務をクラウドへ移行する傾向が強まっています。この移行により、企業は大規模なオンプレミスインフラを必要とせずにIVRシステムを導入できます。最近の統計では、日本の技術分野におけるクラウド導入率は70%に達しており、このトレンドの勢いを裏付けています。より多くの企業がクラウド技術を採用するにつれ、アクセスしやすく効率的な通信ソリューションへの需要に牽引され、IVR市場の拡大が見込まれます。

自然言語処理技術の進歩

自然言語処理(NLP)技術は急速に進化しており、日本のIVR市場に大きな影響を与えています。強化されたNLP機能により、システムは人間の言語をより効果的に理解・処理できるようになり、ユーザー体験の向上につながっています。消費者が自動システムとのシームレスな対話をますます期待する中、この進歩は極めて重要です。日本のNLP市場は今後5年間で年平均成長率(CAGR)20%の成長が見込まれており、より高度な音声応答ソリューションへの強い移行を示しています。企業がこれらの技術を採用するにつれ、IVR市場は大幅な革新と拡大を経験する可能性が高いです。

デジタルソリューションを後押しする規制変更

日本における最近の規制変更は、IVR市場の成長に有利な環境を育んでいます。政府はデジタルトランスフォーメーション(DX)の取り組みを積極的に推進し、企業による革新的技術の採用を奨励しています。これらの規制は、様々な分野における業務効率の向上とサービス提供の改善を目的としています。その結果、企業は新たな基準への対応と顧客とのやり取りの改善のために、対話型音声応答システムへの投資を増加させています。組織がこれらの規制変化に適応し、将来の成功に向けて自らを位置づけるにつれ、対話型音声応答市場はさらに発展する見込みです。

顧客エンゲージメントソリューションへの投資増加

日本では、顧客エンゲージメントソリューションへの投資が顕著に増加しており、これは対話型音声応答市場に直接的な影響を与えています。企業は強固な顧客関係の維持の重要性を認識し、エンゲージメント戦略の強化にリソースを割り当てています。この傾向は、過去1年間で顧客対応技術への支出が15%増加したと報告されていることに反映されています。組織がパーソナライズされた効率的なサービスの提供を目指す中、対話型音声応答市場は顧客エンゲージメントへのこの高まる注目から恩恵を受ける見込みです。

市場セグメントの洞察

日本の対話型音声応答(IVR)市場セグメントの洞察

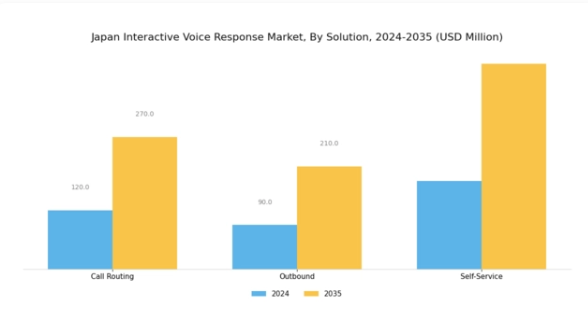

対話型音声応答(IVR)市場のソリューション洞察

日本の対話型音声応答(IVR)市場は、ソリューション分野において顕著な動向を示しており、様々な産業における顧客エンゲージメントの強化に重要な役割を果たしています。業務の効率化とユーザー体験の向上を目指す企業の間で、効果的な顧客サービスソリューションへの需要が高まっていることから、この技術の採用が増加しています。

インタラクティブ音声応答(IVR)システムは、組織が着信を効果的に管理し、顧客の問い合わせを適切な部門へ迅速に振り分けることを可能にします。コールルーティングソリューションは、待ち時間の短縮と運用コストの削減を実現しつつ、高い顧客満足度を維持できるため、注目を集めています。

アウトバウンドソリューションは顧客関係管理において極めて重要であり、通知、プロモーション、調査などの目的で企業が顧客に積極的にアプローチすることを可能にします。これにより顧客との関わりや維持率が向上します。この分野の成長は、ブランドロイヤルティを高めるために顧客基盤とのつながりを維持することの重要性を組織が認識するにつれ、パーソナライズされたコミュニケーションへの需要が増加していることに支えられています。

セルフサービス機能は利便性を提供し、顧客が担当者と直接やり取りすることなく問い合わせやタスクを解決できるようにします。これにより顧客満足度と効率性に大きく貢献します。日本の組織がデジタルトランスフォーメーションを推進する中、これらのIVRソリューションへの人工知能、機械学習、自然言語処理などの先進技術の統合が拡大し、より洗練された直感的な対話が提供されると予想されます。

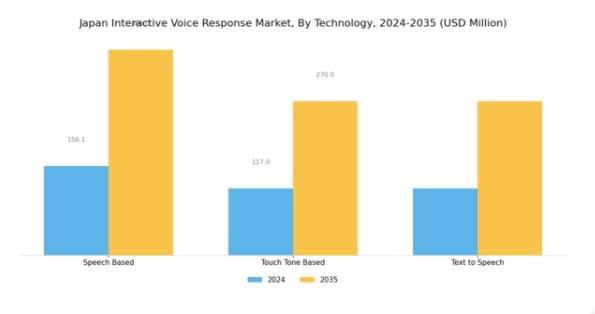

インタラクティブ音声応答(IVR)市場の技術動向

日本のIVR市場は、自動化と効率性によるユーザー対話の向上を図る「技術」セグメントに重点を置いています。音声ベースシステムの台頭は、自然な会話を通じて顧客満足度を向上させ、日本のカスタマーサービスを革新しました。特に迅速かつ明確な入力が不可欠な環境では、トーンダイヤル式システムが依然として重要な役割を果たしています。テキスト読み上げ技術セグメントは、アクセシビリティを促進し、様々なニーズを持つユーザーにシームレスな対話を提供することで、注目を集めています。

人工知能と機械学習の進歩に伴い、日本のインタラクティブ音声応答市場は進化を続け、パーソナライズされた効率的なコミュニケーションソリューションへの需要の高まりに対応しています。市場成長は、効果的な顧客エンゲージメントが不可欠な通信、銀行、医療などの分野における採用拡大によりさらに加速しています。

日本が技術革新を重視する中、企業はサービス提供の強化と業務効率化のためにこれらの対話型音声応答技術をますます活用しており、市場における重要性を確固たるものとしています。全体として、これらのセグメントは、日本の対話型音声応答分野における進歩とユーザー体験向上の機会に満ちた堅調な市場環境に貢献しています。

インタラクティブ音声応答市場サービスインサイト

日本インタラクティブ音声応答市場のサービス分野は、主に保守・サポートに焦点を当て、システム全体のパフォーマンスを向上させる必須機能を含みます。これらの機能は、シームレスな運用を保証し、顧客満足度とエンゲージメントに直接影響を与えるため極めて重要です。日本の企業が先進技術の導入を加速する中、継続的なサポートとタイムリーな保守の需要は顕著に高まっています。

ダウンタイムの削減とサービス品質の向上に不可欠な保守・サポート分野は、市場全体の成長において極めて重要な役割を担っています。組織はこれらのサービスを業務に不可欠な要素と捉え、イノベーションを促進するとともに、効率的な顧客対応に必要な基盤を提供しています。

日本経済が進化を続ける中、信頼性と性能への重点は本セグメントの重要性を裏付けており、システムが効率的に稼働するだけでなく、競争環境における消費者の高い期待にも応えることを保証します。急速に変化する技術環境において、潜在的な課題への対応とユーザーフレンドリーなソリューション提供における保守・サポートの有効性は、日本のIVR市場で事業を展開する企業にとって重要な差別化要因となりつつあります。

インタラクティブ音声応答(IVR)市場導入動向

日本のIVR市場は、導入形態において重要性を増しており、主にクラウド型とオンプレミス型に分類されます。クラウド導入は、その柔軟性、拡張性、コスト効率の高さから注目を集めており、顧客対応の強化を目指す多くの組織にとって魅力的な選択肢となっています。このモデルでは、需要に応じて容易に容量を調整できるため、特に日本のダイナミックなビジネス環境において有益です。

一方、オンプレミス導入はより従来型の手段ではありますが、システムやデータセキュリティに対するより高い管理性を求める大企業を中心に、依然として一定の地位を保っています。カスタマーサービスの自動化とユーザー体験の向上に対するニーズの高まりが、クラウドとオンプレミスの両導入手段における需要を牽引しています。

さらに、日本の技術革新への注力に伴い、組織はIVRシステムが業務の効率化と運用コスト削減に果たす可能性をますます認識しており、これが日本のIVR市場全体の成長に寄与しています。このような状況から、導入形態セグメントは日本の顧客対応の未来を形作る上で重要な役割を担うことが予想されます。

主要企業と競争環境

日本のインタラクティブ音声応答市場は、急速な技術進歩と自動化された顧客サービスソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Nuance Communications(アメリカ)、Avaya(アメリカ)、IBM(アメリカ)などの主要企業は、人工知能(AI)や機械学習の革新を活用し、自社製品・サービスの強化を図る戦略的立場にあります。これらの企業は、顧客エンゲージメントと業務効率の向上を目指すデジタルトランスフォーメーション(DX)イニシアチブに注力しています。各社の戦略は競争を促進するだけでなく、より高度でユーザーフレンドリーなソリューションへの市場進化を後押ししています。

事業戦略面では、日本消費者の特有の嗜好に対応するため、各社が事業活動の現地化を加速させております。この現地化とサプライチェーン最適化を組み合わせることで、市場ニーズへの迅速な対応が可能となります。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っておりますが、主要企業の影響力は依然として大きく、産業標準や顧客の期待値を形成する上で重要な役割を担っております。

2025年10月、アメリカNuance Communications社は、音声認識機能の強化を目的として、日本の主要通信事業者との提携を発表いたしました。この戦略的提携により、先進的な音声技術を既存の顧客サービス基盤に統合し、ユーザー体験と業務効率を向上させることで、Nuance社の市場での存在感を高めることが期待されます。このような提携は、様々な分野におけるAI駆動型ソリューションの導入を促進し、Nuance社の競争優位性をさらに強化する可能性がございます。

2025年9月、アバイア(アメリカ)は日本市場向けにカスタマイズされた新たなクラウド型対話型音声応答システムを発表しました。この取り組みは、アバイアのイノベーションへの取り組みと現地市場のニーズに対する理解を反映しています。カスタマイズ可能なソリューションを提供することで、アバイアはより幅広い顧客基盤の獲得を目指し、個別対応サービスが重視される地域での市場シェア拡大を図っています。この動きは、急速に進化する技術環境における適応力の重要性を強調するものです。

2025年8月、IBM(アメリカ)はAI駆動型カスタマーエンゲージメントプラットフォームを拡充し、日本企業向けに特別設計された高度な分析機能を追加しました。この拡張は、IBMが最先端技術を自社製品に統合し、企業の意思決定能力を強化する戦略を示すものです。分析機能に焦点を当てることで、IBMは実用的な知見を提供するリーダーとしての地位を確立しており、顧客とのやり取りを最適化しようとする企業にとって画期的な変化をもたらす可能性があります。

2025年11月現在、インタラクティブ音声応答(IVR)市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が市場環境を形成し、イノベーションを促進するとともにサービス提供を強化しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化はイノベーション能力と変化する消費者期待への適応力にかかっていることを示唆しています。

日本のインタラクティブ音声応答市場における主要企業には以下が含まれます

産業動向

最近の動向として、日本のインタラクティブ音声応答市場ではAIおよび自動化技術への投資増加が顕著です。SAPやOracleといった企業は、顧客サービス効率向上のための人工知能統合を重視しており、これは業界全体におけるデジタルトランスフォーメーションへの広範な潮流を反映しています。買収面では、みずほフィナンシャルグループが2023年6月、音声ソリューションスタートアップの少数株式を取得し、デジタルサービス能力の強化を図ったことが注目を集めました。

さらにシスコシステムズは2023年7月、現地技術企業との戦略的提携によりクラウドソリューションポートフォリオを拡充し、競争環境の激化をさらに示唆しています。市場評価額の大幅な成長も確認されており、ジェネシスやNTTデータといった企業は、音声応答システムの強化による大幅な収益増加を報告しています。

日本政府は先進的な通信技術の開発を積極的に推進しており、これが市場のさらなる成長を促進しています。加えて、言語認識技術の進歩は顧客体験の向上に顕著な影響を与え、金融や通信など様々な産業で対話型音声応答システムへの需要が高まっています。

今後の見通し

日本の対話型音声応答(IVR)市場の見通し

日本の対話型音声応答(IVR)市場は、AI技術の進歩と顧客エンゲージメント戦略の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.44%で成長すると予測されています。

新たな機会は以下の分野にあります:

- パーソナライズされた顧客対応のためのAI駆動型分析の統合

- ユーザー体験向上のための多言語サポートシステムの開発

- 患者管理や予約スケジューリングを目的とした医療分野への拡大

2035年までに、市場の著しい成長が見込まれており、これは進化する消費者ニーズと技術進歩を反映しています。

市場セグメンテーション

日本の対話型音声応答(IVR)市場 エンドユース別見通し

- BFSI(銀行・金融・保険)

- 医療

- 通信

- 小売

- ITおよびソフトウェア

日本の対話型音声応答(IVR)市場 コンポーネント別見通し

- ソフトウェア

- ハードウェア

- サービス

日本の対話型音声応答(IVR)市場 技術別見通し

- 音声認識

- タッチトーン入力

- 自然言語処理

- テキスト読み上げ

日本の対話型音声応答(IVR)市場 導入形態別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 言語認識

4.1.2 タッチトーン入力

4.1.3 自然言語処理

4.1.4 テキスト音声変換

4.2 情報技術と通信技術、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 情報技術と通信技術、構成要素別 (百万米ドル)

4.3.1 ソフトウェア

4.3.2 ハードウェア

4.3.3 サービス

4.4 情報通信技術、最終用途別(百万米ドル)

4.4.1 金融

4.4.2 医療

4.4.3 電気通信

4.4.4 小売

4.4.5 ITおよびソフトウェア

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ニュアンス・コミュニケーションズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アバイア(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シスコシステムズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ベリント・システムズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Amazon Web Services(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Google Cloud(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Mitel Networks(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アスペクトソフトウェア(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 導入形態別日本市場分析

6.4 日本市場におけるコンポーネント別分析

6.5 日本市場におけるエンドユース別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、技術別、2024年(シェア%)

6.13 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、構成要素別、2024年(シェア、%)

6.17 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携