❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、IoT公共安全市場の規模は2024年に78.5百万米ドルと推定されております。

IoT公共安全市場は、2025年の8867万米ドルから2035年までに3億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.9%を示すと予測されております。

主要な市場動向とハイライト

日本のIoT公共安全市場は、技術進歩と公共安全への関心の高まりを背景に、大幅な成長が見込まれております。

- AIと機械学習の統合により、公共安全業務が変革され、意思決定プロセスが強化されております。

- 強化された通信システムは、効果的な緊急対応と機関間の連携において重要性を増しております。

- IoTデバイスへの依存度が高まる中、サイバーセキュリティ対策が重要視され、脅威に対する強固な保護が必要となっております。

- 都市化の進展と政府主導の施策が、日本のIoT公共安全市場成長を牽引する主要な推進力となっております。

主要企業

Motorola Solutions (US), Hewlett Packard Enterprise (US), Cisco Systems (US), Siemens (DE), Honeywell International (US), IBM (US), Verizon Communications (US), Thales Group (FR), NEC Corporation (JP)

日本のIoT公共安全市場の動向

IoT公共安全市場は、公共安全業務における技術の統合が進むことに牽引され、顕著な進展を見せています。日本では、政府が安全とセキュリティの強化を目的とした様々なIoTソリューションを組み込んだスマートシティ構想を積極的に推進しています。この傾向は、特に自然災害の多い国において、防災対策への重視が高まっていることに支えられているようです。監視カメラや環境センサーなどの接続デバイスの導入により、緊急サービスにおける対応時間と状況認識の向上が期待されます。さらに、官民連携がIoT公共安全市場におけるイノベーションを促進しているようです。地方自治体は技術企業と提携し、特定の安全課題に対応する特注ソリューションを開発しています。この協働アプローチにより、都市環境の監視や公共安全インシデント管理のためのより効率的なシステム構築が実現する可能性があります。リアルタイムデータと分析への需要が高まり続ける中、IoT公共安全市場はさらなる成長が見込まれ、日本の様々な分野における安全対策の実施方法を変革する可能性があります。

AIと機械学習の統合

人工知能(AI)と機械学習技術の採用が、IoT公共安全市場でますます一般的になりつつあります。これらの技術は予測分析を可能にし、脅威の検知と対応戦略の強化につながります。接続されたデバイスからの膨大なデータを分析することで、AIはパターンや異常を識別し、公共安全における予防的措置を可能にします。

強化された通信システム

通信技術の進歩は、IoT公共安全市場に大きな影響を与えています。堅牢な通信ネットワークの開発により、緊急サービス機関が情報をシームレスに共有できるようになります。この接続性の向上は、緊急時の対応調整に不可欠であり、全体的な効率性と有効性を高めます。

サイバーセキュリティ対策への注力

接続デバイスへの依存度が高まるにつれ、IoT公共安全市場における強固なサイバーセキュリティ対策の必要性も増しています。機密データの保護と公共安全システムの完全性の確保が最優先事項です。サイバーセキュリティプロトコルの強化に向けた取り組みは、関係者の優先課題となる可能性が高く、公共安全が損なわれないことを保証します。

日本のIoT公共安全市場の推進要因

政府の取り組みと資金支援

日本政府は、様々な施策や資金支援プログラムを通じて、公共安全分野におけるIoT技術の導入を積極的に推進しております。この支援は、地方自治体が革新的なソリューションへの投資を促すものであり、IoT公共安全市場の成長にとって極めて重要です。例えば、政府は2025年にスマートシティプロジェクト(IoTベースの公共安全システムを含む)に約100億円を配分しました。このような財政的支援は、先進技術の開発を促進するだけでなく、官民連携を育みます。その結果、IoT公共安全市場は大幅に拡大し、2030年までに市場規模が20%増加すると予測されています。

スマートインフラの統合

日本におけるスマートインフラの統合は、IoT公共安全市場の重要な推進力として台頭しています。都市がスマート技術に投資するにつれ、公共の安全性を高める相互接続システムの必要性が明らかになってきています。スマート街路灯、接続された交通信号、インテリジェント監視システムなどは、安全性の向上に活用できるインフラの例です。日本政府はスマートシティ開発に向けて野心的な目標を設定しており、2027年までにインフラ更新に20億ドル以上を投資する計画です。この投資により、IoT公共安全市場の成長に有利な環境が整い、2030年までに市場規模が18%拡大する可能性があります。

IoTデバイスの技術的進歩

IoTデバイスと技術の継続的な進化は、日本のIoT公共安全市場における主要な推進要因です。高度なセンサー、リアルタイムデータ分析、接続性の向上といった革新により、より効果的な公共安全ソリューションが実現しています。例えば、5G技術の統合によりIoTデバイスの性能が向上し、データ伝送速度の高速化と応答時間の改善が期待されます。この技術的進歩により、法執行機関や緊急サービスにおけるIoTソリューションの導入が急増し、今後5年間で市場価値が25%増加する可能性があります。こうした進展に伴い、IoT公共安全市場は大幅な成長が見込まれています。

都市化の進展と人口密度の増加

日本の急速な都市化と人口密度の増加は、高度な公共安全ソリューションへの需要を牽引しています。都市がより混雑するにつれ、効率的な監視システムと緊急対応システムの必要性は高まっています。公共安全を効果的に管理するためには統合技術が求められるため、IoT公共安全市場はこの傾向から恩恵を受ける可能性が高いです。日本の人口の90%以上が都市部に居住していることから、IoTソリューションの導入は監視、交通管理、緊急サービスを強化できます。自治体は住民の安全と安心を確保するためスマートシティ構想に投資しており、この都市中心のアプローチにより、今後5年間でIoT公共安全市場は約15%の成長率が見込まれています。

安全問題に対する国民の意識の高まり

日本では安全・セキュリティ問題に対する国民の意識が高まっており、これがIoTベースの公共安全ソリューションの需要に影響を与えています。市民は犯罪率、自然災害、緊急時対応能力について懸念を強めており、地方自治体はこれらの課題に対処するための革新的な技術を求めるようになっています。この意識の高まりは、自治体がスマート監視システム、災害対応技術、地域警報システムの導入を目指す中で、IoT公共安全市場への投資を促進する可能性が高いです。調査によれば、人口の70%以上が公共安全強化のためのIoT技術活用を支持しており、今後数年間でこれらのソリューションに対する強い市場潜在性が示唆されています。

市場セグメントの洞察

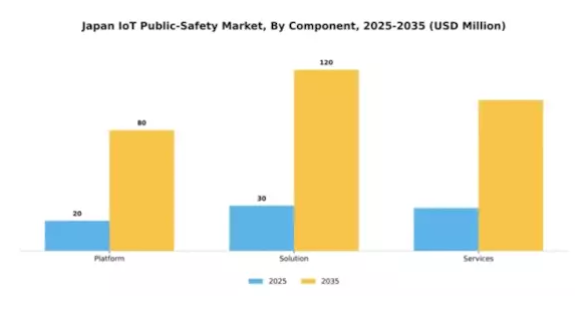

コンポーネント別:プラットフォーム(最大)対サービス(最速成長)

日本のIoT公共安全市場において、コンポーネントセグメントはプラットフォーム、ソリューション、サービスに複雑に分かれています。このうちプラットフォームは既存システムとの統合に不可欠なため最大のシェアを占めていますが、サービスはカスタマイズされたサポートや更新の需要増加を反映し、急速な普及を見せています。ソリューションは中間に位置し、特定のユーザーニーズに応える専門的な機能を提供しています。この分布は、市場内で多様な要求が満たされている様子を示しており、各セグメントが全体的なエコシステムにおいて重要な役割を果たしています。コンポーネントセグメントの成長傾向は、強化されたサービス提供とより汎用性の高いプラットフォームへの強い推進力を示しています。公共安全機関が最先端の手法とリアルタイムデータ分析を通じて業務効率と対応能力の向上を図る中、サービスの需要が高まっています。さらに、絶えず進化する技術環境は、当面の要件をサポートするだけでなく将来の拡張性を確保する先進プラットフォームへの投資を促進しています。全体として、この分野では公共安全対応能力の向上を約束する統合ソリューションへのダイナミックな移行が進んでいます。

プラットフォーム:最大規模 vs. サービス:最速成長

プラットフォーム分野はコンポーネントセクターにおける主導的勢力として際立っており、様々なシステム間の相互運用性とデータ共有を促進する包括的アーキテクチャが特徴です。プラットフォームは、業務の効率化や公共安全アプリケーションへの先進的なIoT機能の統合に不可欠です。一方、サービス分野は、専門的なサポート、トレーニング、システム更新の需要に後押しされ、急速に台頭しています。この傾向は、技術進歩に対応するための継続的なサービス提供の重要性を強調しています。両セグメントは進化を続けており、プラットフォームは市場における基盤的役割を固めつつ、サービスは公共安全機関の多様な要件を満たすために拡大し、変化する環境下での適応性と回復力を確保しています。

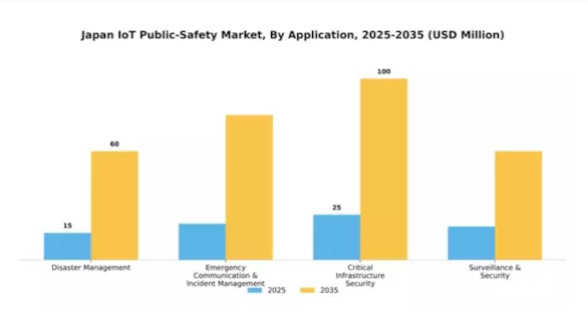

用途別:監視・セキュリティ(最大)対災害管理(最速成長)

日本の公共安全IoT市場において、用途セグメントは多様な価値軸で異なる成長軌跡を示しています。監視・セキュリティ分野は、都市化の進展と公共安全への懸念の高まりを背景に最大のシェアを占めています。緊急通信・インシデント管理も危機時の効果的な連携を確保する上で重要な役割を担っています。一方、重要インフラセキュリティは、必須サービスの保護ニーズの高まりから重要性を増しています。将来を見据えると、災害管理がこの市場内で最も成長が速い分野と位置付けられています。自然災害の頻発、IoTソリューションの革新、政府主導の取り組みの増加が、その拡大に寄与しています。さらに、AIや機械学習などの先進技術を緊急サービスに統合することへの注目が高まっており、この分野全体の需要を押し上げています。

監視・セキュリティ(主流)対 災害管理(新興)

監視・セキュリティは、日本の公共安全IoT市場におけるアプリケーション分野で主流の地位を確立しています。この領域には、ビデオ監視、アクセス制御、侵入検知システムなど、公共の安全向上を目的とした様々な技術が含まれます。都市開発や公共安全施策への持続的な投資が、その市場における主導的な立場を支えています。一方、災害管理は、効率的な災害対応システムへの需要増加に伴い、注目を集めつつある新興セグメントです。災害対策におけるリアルタイムデータ分析、センサーネットワーク、IoT対応ソリューションへの注力が成長を牽引しています。これらのセグメントは、イノベーションと安全が融合する日本IoT公共安全市場における多様なアプリケーションの状況を如実に示しています。

産業別:スマート医療(最大)対スマート製造(最速成長)

日本のIoT公共安全市場において、スマート医療は医療モニタリングや緊急サービスにおける重要な応用分野として、大きな市場シェアを占めております。この分野では、患者ケアの向上と医療業務の効率化を図るため、様々なIoT技術が活用されております。一方、スマート製造は現時点では規模が小さいものの、職場の安全性と効率性を確保するため、より多くの組織がプロセスを自動化する動きが広がる中で、急速に注目を集めております。成長傾向を見ると、スマート医療は最大のセグメントであるだけでなく、技術進歩によるデータ分析や遠隔監視能力の向上に伴い着実に拡大しています。一方、スマート製造はパンデミック後のスマート技術や安全プロトコルへの投資増加を背景に、最も成長が速いセグメントと認識されています。産業が業務の回復力と安全性を高めるためIoTソリューションの統合を進める中、この成長は継続すると予想されます。

医療:スマート医療(主流)対 スマートマニュファクチャリング(新興)

スマート医療は日本のIoT公共安全市場において主流の分野であり、リアルタイム監視とデータ収集のためのIoTデバイスの広範な導入が特徴で、患者の治療成果と業務効率を大幅に向上させています。主な応用例として、遠隔医療や緊急事態管理のための高度な警報システムが挙げられます。一方、スマート製造は急速に台頭しており、この分野の企業が安全規制への対応、労働者の安全向上、生産プロセスの最適化のためにIoT技術を採用しています。この分野は、予知保全やリスク評価にIoTを活用することに焦点を当てており、進化する公共安全の分野において重要な役割を担う存在として位置づけられています。

主要プレイヤーと競争環境

日本のIoT公共安全市場は、技術進歩と高度な安全ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。NEC株式会社(日本)、モトローラ・ソリューションズ(アメリカ)、シスコシステムズ(アメリカ)などの主要プレイヤーが最前線に立ち、各社が独自の戦略で市場地位を固めています。日本電気株式会社(日本)は、公共安全ソリューションへのAIおよび機械学習の統合に注力し、リアルタイムデータ分析能力の強化を図っています。一方、モトローラ・ソリューションズ(アメリカ)は、緊急対応に不可欠な先進的な通信システムを通じたイノベーションを重視しています。シスコシステムズ(アメリカ)は、ネットワーク技術の専門性を活かし、公共安全データの完全性を確保する堅牢なサイバーセキュリティ対策を提供しています。これらの戦略が相まって、技術革新と業務効率を優先する競争環境が形成されています。

事業戦略の面では、各社は市場需要への対応力を高めるため、製造の現地化やサプライチェーンの最適化を加速させています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業は産業標準を設定し、中小企業が追随する技術革新を牽引しているため、その影響力は非常に大きいと言えます。

2025年10月、日本電気株式会社(NEC)は地方自治体と連携し、都市安全性の向上を目的とした新たなAI監視システムを導入すると発表いたしました。この戦略的動きは、NECの製品ラインアップを強化するだけでなく、同社をスマートシティ構想のリーダーとして位置付け、公共安全分野における市場シェア拡大の可能性を秘めております。

2025年9月、モトローラ・ソリューションズ(アメリカ)は、緊急対応業務の効率化を目的とした新たなクラウドベースの指令センターソフトウェアを発表しました。この開発は、公共安全分野におけるデジタルトランスフォーメーションの進展を反映した重要な動きであり、より効率的な資源配分と第一対応者間の通信改善を可能にします。

2025年8月、シスコシステムズ(アメリカ)は公共安全アプリケーション向けに特化したサイバーセキュリティソリューションを拡充し、重要インフラへの脅威増加に対応しました。このサイバーセキュリティへの戦略的注力は、機密データの保護だけでなく公共安全機関間の信頼構築にも寄与し、市場の競争優位性を高める上で極めて重要です。

2025年11月現在、IoT公共安全市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進しています。競争の差別化は、価格競争から技術革新、信頼性、サプライチェーン効率性への重点移行へと進化する見込みです。この変化は、これらの側面を優先する企業が、ますます複雑化する市場で優位に立つことを示唆しています。

日本のIoT公共安全市場における主要企業

産業動向

建設現場の安全性を向上させるため、日立建機とスタートアップ企業aptpodは2024年5月、IoTセンサーデータを活用した重機の遠隔監視・自動化を実現するリアルタイムデジタルツインプラットフォームを導入しました。

2025年1月、NTTデータ、NTTコミュニケーションズ、三菱ケミカルグループは、検査ロボット、AI分析、全光IoT接続を活用し、120km離れた場所から配管破損検知のためのリアルタイム4K映像データを伝送する実証に成功しました。

公共道路の安全性向上を目的として、NTTデータは2024年1月初旬より、タクシーのテレメトリデータを活用した高齢ドライバーの運転行動測定を目的としたAI認知評価システムの試験運用を開始しました。スマートシティ監視と公共安全状況把握を実現するため、日立インサイトグループは2024年9月、更新版ビデオアナリティクスプラットフォームを導入しました。

本プラットフォームはシナリオベースの分析とプライバシー配慮型物体検出機能を追加し、日本を含むアジア太平洋地域で提供されています。環境脅威の監視と緊急対応手順の効率化を目的に、富士通も日本の複数自治体でIoT対応都市インフラソリューションを導入しました。

都市指令センター向けセンサー統合、デジタルツイン分析、エッジ分析を提供するため、シーメンスと三菱電機は災害管理・都市レジリエンスシステムへのプラットフォーム統合を継続しています。

これらのプロジェクトを総合すると、公共安全分野におけるロボット、リアルタイム人工知能、IoTインフラの急速な導入が進み、災害対応型の都市ガバナンス、重要インフラ監視、緊急事態への備えが向上していることが示されています。

日本IoT

将来展望

日本のIoT公共安全市場 将来展望

日本のIoT公共安全市場は、技術進歩と安全規制の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.96%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 都市部向けAI駆動型監視システムの開発。

- 緊急対応車両へのIoTセンサーの統合。

- 公共安全に焦点を当てたスマートシティ構想の拡大。

2035年までに、イノベーションと戦略的投資により、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本IoT公共安全市場の産業別展望

- スマートヘルスケア

- スマート製造

日本IoT公共安全市場の構成要素別展望

- プラットフォーム

- ソリューション

- サービス

日本IoT公共安全市場のアプリケーション別展望

- 災害管理

- 緊急通信・インシデント管理

- 重要インフラセキュリティ

- 監視・セキュリティ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術と通信技術、コンポーネント別(百万米ドル)

4.1.1 プラットフォーム

4.1.2 ソリューション

4.1.3 サービス

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 災害管理

4.2.2 緊急通信・インシデント管理

4.2.3 重要インフラセキュリティ

4.2.4 監視・セキュリティ

4.3 情報通信技術、産業別(百万米ドル)

4.3.1 スマートヘルスケア

4.3.2 スマート製造

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 モトローラ・ソリューションズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ヒューレット・パッカード・エンタープライズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シスコシステムズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シーメンス(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ハネウェル・インターナショナル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 IBM(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ベライゾン・コミュニケーションズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ターレス・グループ(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 日本電気株式会社(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における用途別分析

6.4 日本市場における産業別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.12 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(%シェア)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携