❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、IT資産管理ソフトウェア市場の規模は2024年に2億7833万米ドルと推定されております。

IT資産管理ソフトウェア市場は、2025年の2億9846万米ドルから2035年までに6億米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)7.2%を示すと予測されております。

主要な市場動向とハイライト

日本のIT資産管理ソフトウェア市場は、コンプライアンス強化とクラウド統合に向けた変革の転換期を迎えています。

- 日本のIT資産管理ソフトウェア市場において最大のセグメントはクラウドベースソリューションであり、急速な普及が進んでいます。

- 最も成長が著しいセグメントは先進技術の統合であり、自動化と効率化への傾向を反映しています。

- 規制要件の強化とIT資産の可視化ニーズの高まりを背景に、コンプライアンスとセキュリティへの注目がさらに高まっています。

- 主要な市場推進要因としては、IT資産の可視性に対する需要の高まりと、コスト削減戦略への重点化が挙げられ、これらが市場動向を形作っています。

主要プレイヤー

ServiceNow(アメリカ)、BMC Software(アメリカ)、IBM(アメリカ)、Micro Focus(英国)、ManageEngine(インド)、Ivanti(アメリカ)、Cherwell Software(アメリカ)、SysAid(イスラエル)、Lansweeper(ベルギー)

日本におけるIT資産管理ソフトウェア市場の動向

現在、IT資産管理ソフトウェア市場は顕著な成長を遂げております。これは、組織がITリソースを効率的に管理する必要性が高まっていることに起因しております。企業は、資産の追跡、使用の最適化、規制へのコンプライアンス確保の重要性を認識しております。この傾向は、IT資産の管理が業務上の成功に不可欠な金融、医療、製造などの分野で特に顕著です。企業の業務デジタル化が進むにつれ、IT資産に対するリアルタイムの可視性と制御を提供する高度なソフトウェアソリューションへの需要はさらに高まると予想されます。さらに、人工知能や機械学習といった先進技術を資産管理ソリューションに統合することで、予測メンテナンスや意思決定の改善が可能となり、その機能が強化されています。加えて、IT資産管理ソフトウェア市場ではクラウドベースのソリューションへの移行が進んでいます。組織は柔軟性と拡張性を提供するソフトウェア・アズ・ア・サービス(SaaS)モデルの採用を加速させています。この移行は、リモートアクセスや共同作業の必要性、インフラコスト削減の要望によって推進されています。その結果、ベンダーは進化するビジネスニーズに対応するクラウドネイティブアプリケーションの開発に注力しています。また、企業がIT資産を潜在的な脅威から保護しようとする動きも、サイバーセキュリティ重視の市場形成に寄与しています。全体として、IT資産管理ソフトウェア市場は、イノベーションと変化するビジネス要件に牽引され、継続的な拡大が見込まれています。

コンプライアンスとセキュリティへの注目の高まり

組織は、規制へのコンプライアンス遵守とセキュリティ対策の強化を、IT資産管理ソフトウェア市場において優先事項としています。この傾向は、機密データの保護と産業基準への準拠を確保する必要性によって推進されています。サイバー脅威がより高度化する中、企業は堅牢なセキュリティ機能とコンプライアンス追跡を提供するソフトウェアソリューションへの投資を進めています。

クラウドベースソリューションの採用

クラウドベースソリューションへの移行がIT資産管理ソフトウェア市場を変革しています。柔軟性と拡張性を提供するソフトウェア・アズ・ア・サービス(SaaS)モデルを選択する企業が増加しています。この傾向は、リモートアクセスとコラボレーションの必要性によって促進され、組織がIT資産をより効率的に管理することを可能にしています。

先進技術の統合

人工知能や機械学習などの先進技術の統合により、IT資産管理ソフトウェア市場の機能性が向上しています。これらの技術は予知保全、意思決定の改善、高度な自動化を実現し、組織がIT資産管理プロセスを最適化することを可能にします。

日本におけるIT資産管理ソフトウェア市場の推進要因

コスト削減戦略の重視

日本の競争の激しいビジネス環境において、組織はコスト削減戦略をますます優先しており、これはIT資産管理ソフトウェア市場に大きな影響を与えています。企業は業務の効率化と不要な支出の最小化を図る方法を模索しています。効果的な資産管理ソフトウェアは、組織が未活用資産を特定し、リソース配分を最適化することを可能にし、最大25%のコスト削減につながる可能性があります。この財務効率への焦点は、利益率が厳しい小売業や製造業などの分野で特に重要です。企業が経済的圧力に対応し続ける中、費用対効果の高い資産管理を促進するIT資産管理ソフトウェアソリューションへの需要は高まり、市場の成長と革新を推進する見込みです。

IT資産可視化への需要高まり

日本のIT資産管理ソフトウェア市場では、IT資産の可視性向上に対する需要が顕著に増加しています。組織はITリソースの効果的な追跡・管理の必要性をますます認識しています。この傾向は、資産利用の最適化と運用コスト削減の必要性によって推進されています。最近のデータによれば、堅牢な資産管理ソリューションを導入した企業は、IT支出を最大30%削減できる可能性があります。さらに、IT環境の複雑化に伴い、資産のパフォーマンスやライフサイクル管理に関するリアルタイムの洞察を提供する高度なソフトウェアソリューションが求められています。企業が業務効率化を追求する中、金融、医療、製造業など様々な分野での導入率増加が見込まれ、市場は成長の兆しを見せています。

規制コンプライアンス要件の強化

日本のIT資産管理ソフトウェア市場は、厳格な規制コンプライアンス要件の影響をますます受けています。組織は個人情報保護法(PIPA)や個人情報保護法など、様々な法令や基準を遵守せざるを得ません。これらの規制は、データセキュリティとコンプライアンスを確保するための包括的な資産管理手法を必要とします。その結果、企業はIT資産を管理するだけでなく、法的枠組みへの準拠も保証するソフトウェアソリューションに投資しています。企業がコンプライアンス主導の資産管理戦略を優先するにつれ、市場は約15%の成長率が見込まれています。この傾向は、リスク軽減と組織の説明責任強化のため、資産管理ソフトウェアへのコンプライアンス機能統合の重要性を浮き彫りにしています。

持続可能性とグリーンITへの注目の高まり

持続可能性は日本の企業にとって重要な考慮事項として台頭し、IT資産管理ソフトウェア市場に影響を与えています。組織は資源の効率的利用と環境負荷低減を重視するグリーンIT実践をますます採用しています。資産管理ソフトウェアは、企業がIT資産のライフサイクルを追跡し、リサイクルや責任ある廃棄の機会を特定することを可能にすることで、この移行において重要な役割を果たします。市場では、持続可能性イニシアチブを支援するソリューションへの需要が高まっており、今後数年間で18%の成長が見込まれています。この持続可能性への注力は、企業の社会的責任(CSR)目標に沿うだけでなく、ブランド評価の向上にもつながり、IT資産管理ソフトウェア市場の発展における主要な推進要因となっています。

リモートワークとデジタルトランスフォーメーションへの移行

リモートワークとデジタルトランスフォーメーションへの継続的な移行は、日本のIT資産管理ソフトウェア市場を再構築しています。組織が新たな職場環境に適応する中、IT資産の効果的な管理の必要性が最優先事項となっています。企業は、資産のリモート監視と管理を容易にし、業務の継続性を確保するソフトウェアソリューションへの投資を増加させています。この傾向は、リモートワークが標準となった技術およびサービス分野で特に顕著です。企業がデジタル能力の強化と資産管理プロセスの効率化を図る中、市場は20%の成長が見込まれています。この移行は効率性を向上させるだけでなく、多くの組織が推進する広範なデジタルトランスフォーメーションの取り組みを支援します。

市場セグメントの洞察

IT資産管理ソフトウェア市場コンポーネントの洞察

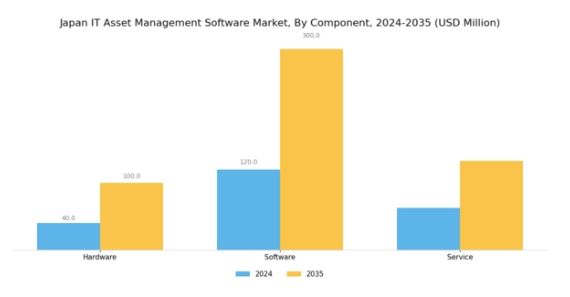

日本のIT資産管理ソフトウェア市場は、ハードウェア、ソフトウェア、サービスを含むコンポーネント分野に重点を置いています。これらの要素はそれぞれ、様々な業界の組織におけるIT資産管理プロセスの効率化に重要な役割を果たします。ハードウェアコンポーネントは基盤層として機能し、企業がIT運用を効率的に支えるための物理的インフラを確保します。

技術の進歩により、ITシステムの全体的なパフォーマンスと信頼性を高める近代化されたハードウェアソリューションへの依存度が高まっています。一方、ソフトウェアの側面は、IT資産のライフサイクル全体を通じた管理、追跡、最適化を可能にするため極めて重要です。日本の組織では、既存のITインフラとシームレスに統合され、在庫管理、コンプライアンス追跡、財務報告のためのソリューションを提供する高度なソフトウェアソリューションの導入が徐々に進んでいます。

この先進的なソフトウェアへの移行は、組織がIT資産に対する可視性と制御を向上させ、より良い意思決定とコスト管理を実現する必要性によって推進されています。コンポーネント領域におけるサービス提供も、ハードウェアおよびソフトウェア導入の効果を保証するために必要なサポート、保守、コンサルティングを包含する点で、非常に重要な役割を担っています。

こうしたサービスは、技術とユーザーの間のギャップを埋めることで、業務効率化を目指す組織にとってますます基盤となる存在となっています。マネージドサービスの提供、統合サポート、継続的な技術支援は、ユーザー満足度の向上に寄与し、最終的には資産管理に対するより包括的なアプローチを支えます。

IT資産管理ソフトウェア市場における導入動向

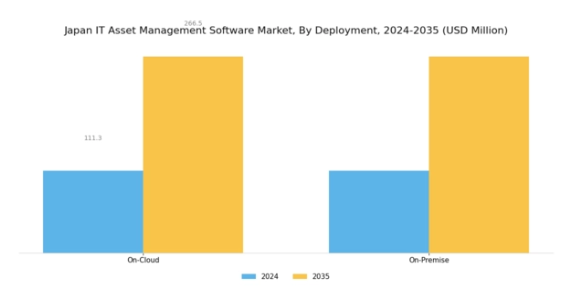

日本IT資産管理ソフトウェア市場における導入セグメントは、様々な産業で効果的な資産管理ソリューションへの需要が高まっていることを背景に、大きな成長可能性を示しています。日本の組織は、業務効率の向上とコスト削減を実現するIT資産管理ソフトウェアの価値を認識しつつあります。導入形態においては、クラウド型ソリューションが柔軟性、拡張性、初期費用の低さから人気を集めており、大規模なインフラ投資を伴わずにIT管理を効率化したい企業に適しています。

一方、オンプレミス導入は、データセキュリティと管理を優先する大企業を中心に、依然として重要性を保っています。こうした企業では、特定のニーズに合わせてカスタマイズ可能な堅牢なシステムが求められます。クラウドベースモデルへの移行というダイナミックな変化と、日本企業におけるデジタルトランスフォーメーションの継続的な進展が、本セグメントの主要な推進要因となっております。

組織が資産利用の最適化と可視性の向上を図る中、導入形態セグメントは、日本IT資産管理ソフトウェア市場の全体像を形作る上で重要な役割を果たすと予想され、同地域で観察される広範な市場統計と成長パターンを反映するものと見込まれます。

IT資産管理ソフトウェア市場における組織規模の洞察

日本のIT資産管理ソフトウェア市場は、特に組織規模の観点から大きな進化を遂げています。組織規模は、中小企業(SME)と大企業に大別されます。中小企業は日本の経済において重要な役割を担っており、資産管理のためのITソリューションの革新と導入に貢献しています。これは、業務効率の向上に向けた技術への依存度が高まっていることを反映しています。一方、大企業は複雑なインフラと膨大な資産基盤を背景に、高度なIT資産管理プラットフォームへのリソース配分において主導的立場にあり、市場を牽引しています。

中小企業からの需要拡大は、主にIT資産の可視性と管理性を高める費用対効果の高いソリューションへの必要性によって牽引されており、競争力を維持するためにはこうしたツールの活用が不可欠となっています。さらに大企業は、IT資産管理ソフトウェアの拡張性と堅牢な機能性から恩恵を受け、大規模な業務の最適化や複数地域にまたがる資産の効率的な管理を実現しています。

デジタルトランスフォーメーションと規制コンプライアンスへの重視が高まる中、効果的な資産追跡、ライフサイクル管理、コンプライアンス遵守の必要性により、両セグメントは大幅な成長が見込まれます。この傾向は、日本IT資産管理ソフトウェア市場の収益が上昇傾向にあることを示しており、イノベーションと様々な組織規模における導入拡大によって明るい未来が示唆されています。

IT資産管理ソフトウェア市場 エンドユーザーインサイト

日本のIT資産管理ソフトウェア市場は、金融、小売、航空宇宙・防衛、情報技術・通信(IT・通信)など、様々なエンドユーザーカテゴリーにわたり顕著なセグメンテーションを示しています。これらの各セクターは、市場全体の動向において重要な役割を担っています。金融セグメントは、厳格な規制要件と効率的な資産追跡の重要性により際立っており、最適なコンプライアンスとセキュリティの確保が求められています。

小売業界では、デジタルコマースへの移行が進む中、顧客体験と業務効率の向上を図るため、IT資産の効果的な管理が重要視されています。一方、航空宇宙・防衛分野では、リスク管理とコンプライアンスへの注力が特徴であり、堅牢なIT資産管理ソリューションが求められています。さらに、IT・通信分野では、急速な技術進歩と革新的技術の統合に伴い、競争力を維持するためには精密な資産監視が不可欠です。

これらの分野は、IT資産管理の多様な応用例を示すだけでなく、組織がITリソース最適化の価値をますます認識するにつれ、成長の機会を浮き彫りにしています。これは、産業固有のニーズと進歩によって推進される、日本IT資産管理ソフトウェア市場の包括的な性質を強調するものです。

IT資産管理ソフトウェア市場におけるツールの洞察

日本のIT資産管理ソフトウェア市場は、ツール分野に重点を置いた堅調な状況を示しており、資産効率とコンプライアンスの最適化において重要な役割を果たしています。これらのツールの中でも、ディスカバリーと自動インベントリは組織にとって不可欠であり、IT資産の包括的な可視化を可能にし、正確な追跡と管理を保証します。ライセンス管理はソフトウェアライセンスの遵守を促進し、リスクを軽減するとともに、コンプライアンス違反による潜在的な罰則を低減します。

パッチおよびバージョン管理は、すべてのソフトウェアを最新の状態に保ち脆弱性を効果的に対処することで、システムの完全性とセキュリティを維持する上で重要です。リクエスト管理は、IT資産に対するユーザーの要求を効率化し、業務効率の向上とユーザー満足度の向上に貢献します。製品およびサービスカタログは、利用可能なIT提供物を体系的に表現し、リソース配分とサービス提供を支援します。

デジタル資産管理は、デジタルコンテンツの整理と配布を支援し、貴重なリソースが容易にアクセス可能であることを保証します。これらのツールが一体となって、日本の企業における業務効率を促進し、新たな市場機会を活用することで、結束力のあるIT環境を育み、ひいては市場成長をさらに刺激します。日本経済における継続的なデジタル化の潮流は、IT資産管理の実践におけるこれらのツールの重要性と統合をさらに高めています。

主要プレイヤーと競争環境

日本のIT資産管理ソフトウェア市場は、組織がITリソースを最適化し業務効率を高める必要性が高まっていることを背景に、活発な競争環境が特徴です。ServiceNow(アメリカ)、IBM(アメリカ)、ManageEngine(インド)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位を固めています。ServiceNow(アメリカ)は継続的な製品強化と統合によるイノベーションに注力し、IBM(アメリカ)はクラウドベースのソリューションとAI機能による資産管理プロセスの効率化を強調しています。ManageEngine(インド)はコスト効率の高いソリューションを活用し、中小企業向け市場を開拓することで顧客基盤と市場範囲を拡大しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションを中核とした競争環境が形成されています。

事業戦略面では、日本市場への対応強化のため現地化が進み、効率性と対応力を高めるサプライチェーン最適化が図られています。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェアを争う一方、主要企業の影響力は依然として大きい状況です。この競争構造はイノベーションを促進し、各社が急速に変化する環境下で存在意義を維持するため、製品・サービスの差別化を推進しています。

2025年10月、アメリカサービスナウ社は主要な日本の通信事業者との戦略的提携を発表し、サービス提供能力の強化を図りました。この連携により、通信分野への先進的なIT資産管理ソリューションの導入が促進され、業務効率と顧客満足度の向上が期待されています。こうした提携は、企業が現地の専門知識を活用してサービス提供を強化しようとする広範な傾向を示すものです。

2025年9月、IBM(アメリカ)は、日本市場向けに特別に設計された新たなAI駆動型資産管理ツールを発表しました。このツールは、組織に予測分析機能を提供し、資産の活用とライフサイクル管理に関する情報に基づいた意思決定を可能にすることを目的としています。このツールの導入は、IBMが最先端技術を自社製品に統合する取り組みを強調するものであり、同社を市場におけるイノベーションのリーダーとして位置づけています。

2025年8月、マネージエンジン(インド)は東京に新たな地域事務所を開設し、日本での事業基盤を拡大しました。この動きにより、顧客サポートとエンゲージメントの強化が期待され、現地市場のニーズをより深く理解し、それに応じたソリューションの提供が可能となります。このような事業拡大は、地域成長と顧客中心主義への戦略的焦点の反映であり、市場における競争力を維持するために不可欠です。

2025年11月現在、IT資産管理ソフトウェア市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。企業間連携がイノベーション推進とサービス提供の強化に価値をもたらすことが認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争上の差別化が価格競争のみから、技術革新とサプライチェーンの信頼性への重点移行へと進化することが予想されます。この変化は、企業が絶えず変化する市場で競争力を維持するためには、先進技術と持続可能な実践への投資が必要であることを示唆しています。

日本IT資産管理ソフトウェア市場の主要企業

産業動向

日本IT資産管理ソフトウェア市場における最近の動向は、主要プレイヤーの間で著しい成長と活発な動きを示しています。ServiceNowやMicrosoftといった企業は、パンデミックによるリモートワークの増加を背景に、リモート管理ソリューションへの需要拡大に対応するため、クラウドベースのサービス拡充に注力しています。

2023年9月には、Ivantiが管理スイートのアップグレードを発表し、資産の可視性とセキュリティ機能を強化しました。これにより同社の市場での地位向上が期待されます。

さらに、富士通は国内企業と連携し、IT資産管理システムへのAI技術統合を進めており、これにより業務効率の最適化を図っています。M&A活動としては、2023年8月にZoho CorporationによるManageEngineの日本事業買収が挙げられ、同社の地域サービス能力強化が期待されています。

この動きは、より包括的なソリューション提供を目指すITサービスプロバイダー間の統合トレンドに沿うものです。技術進歩とデジタルトランスフォーメーションへの移行に牽引され、市場は全体的な成長を見せており、日本はグローバルなIT資産管理分野における重要なプレイヤーとしての地位を確立しています。同分野における大規模な投資とパートナーシップは、国内外における影響力拡大の可能性をさらに確固たるものとしています。

今後の展望

日本IT資産管理ソフトウェア市場の将来展望

日本のIT資産管理ソフトウェア市場は、デジタルトランスフォーメーションとIT投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.23%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 予測保全のためのAI駆動型分析の統合。

- モバイル資産追跡アプリケーションの開発。

- 柔軟性を高めるサブスクリプション型価格モデルの拡大。

2035年までに、市場は進化するビジネスニーズと技術進歩を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本IT資産管理ソフトウェア市場 ツール別展望

- 発見/自動インベントリ

- ライセンス管理

- パッチ&バージョン管理

- リクエスト管理

- 製品/サービスカタログ

- デジタル資産管理

日本IT資産管理ソフトウェア市場 エンドユーザー別展望

- 金融

- 小売

- 航空宇宙・防衛

- IT・通信

日本IT資産管理ソフトウェア市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本IT資産管理ソフトウェア市場 導入形態別展望

- クラウド

- オンプレミス

日本IT資産管理ソフトウェア市場 企業規模別展望

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、組織規模別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

4.3 情報通信技術、導入形態別(百万米ドル)

4.3.1 クラウド

4.3.2 オンプレミス

4.4 情報通信技術、エンドユーザー別(百万米ドル)

4.4.1 金融(BFSI)

4.4.2 小売

4.4.3 航空宇宙・防衛

4.4.4 IT・通信

4.5 情報通信技術、ツール別(百万米ドル)

4.5.1 発見/自動インベントリ

4.5.2 ライセンス管理

4.5.3 パッチ&バージョン管理

4.5.4 リクエスト管理

4.5.5 製品/サービスカタログ

4.5.6 デジタル資産管理 5

セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ServiceNow(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 BMC Software(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Micro Focus(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ManageEngine(インド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Ivanti(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Cherwell Software(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 SysAid(イスラエル)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Lansweeper(ベルギー)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における組織規模別分析

6.4 日本市場における導入形態別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 日本市場におけるツール別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術

6.12 供給/バリューチェーン:情報通信技術

6.13 情報通信技術、構成要素別、2024年(%シェア)

6.14 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.16 組織規模別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.17 導入形態別情報通信技術(ICT)、2024年(シェア%)

6.18 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

6.20 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、ツール別、2024年(シェア%)

6.22 情報通信技術(ICT)、ツール別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 組織規模別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.2.5 ツール別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携