❖本調査資料に関するお問い合わせはこちら❖

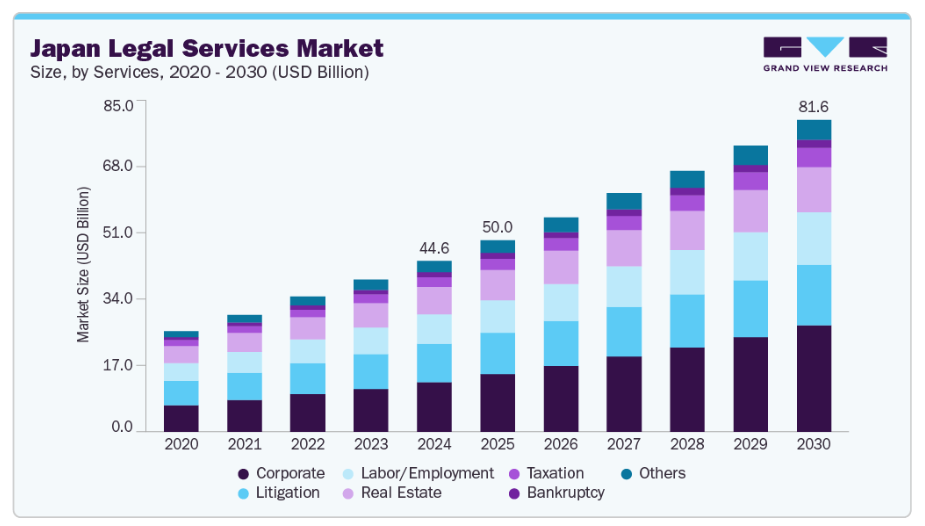

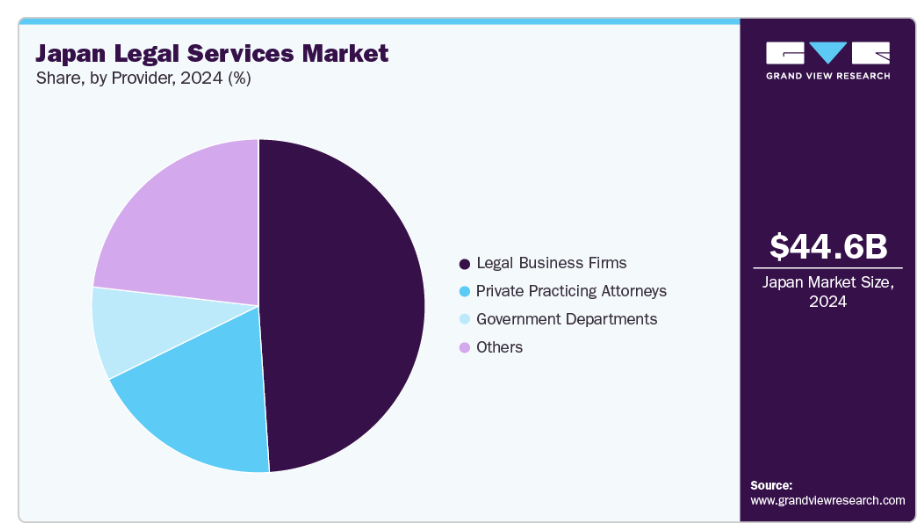

日本の法律サービス市場規模は、2024年に446億4,000万米ドルと推定され、2030年までに815億8,000万米ドルに達すると予測されています。これにより、2025年から2030年にかけて年平均成長率(CAGR)10.3%を記録する見込みです。専門的な法的知見に対する需要の高まりが、市場の成長を主に牽引しています。

日本企業および日本国内で事業を展開する外国企業は、知的財産保護、データプライバシー、独占禁止法、労働法などの分野における専門的なサービスを求めます。経済改革と貿易・投資における日本の役割の拡大によって推進されるこの変化する環境は、複雑な法的環境をナビゲートするための高品質な法的助言への需要を継続的に増加させ、それによって日本の法務サービス産業を加速させています。

日本は生成AI(GenAI)を法務サービスに統合する最先端に位置しており、契約書のレビュー、文書作成、法律調査などの日常業務を自動化するAI駆動型ツールを活用しています。これらの技術により、法律事務所は専門家1人あたり週約5時間という大幅な時間削減を実現し、生産性を向上させるとともに、人間の判断を必要とする複雑な業務に弁護士が集中できるよう支援しています。日本のバランスの取れた規制アプローチは、AIイノベーションを促進しつつ人間の監督を義務付けることで、GenAIが法的専門知識を補完するものであり、代替するものではないことを保証しています。

さらに、人工知能(AI)、自動化、クラウドベースのソリューションを含むリーガルテックの統合が進むことで、法律事務所は業務効率の改善、文書レビュー・契約分析・調査の効率化、クライアントサービスの向上を実現でき、これが市場成長を牽引する主要因となっています。サイバーセキュリティ、データ保護、デジタルビジネス変革への懸念の高まりは、技術主導分野に特化した法務サービスの必要性をさらに促進し、デジタル専門性が市場プレイヤー間の重要な差別化要因となっています。

さらに、人口動態や社会の変化も日本の法務サービス市場拡大に影響を与えています。日本の高齢化は、遺産相続計画、高齢者法、医療関連法務サービスへの需要増加を牽引しています。加えて、環境・社会・ガバナンス(ESG)に関する法的ガイダンス、労働者の権利、社会正義問題への注目が高まっています。活発なスタートアップエコシステムと増加する中小企業(SME)は、事業構造、コンプライアンス、知的財産に関する法的支援を必要としており、企業・個人クライアント双方における持続的成長を確保するため、市場機会の多様化も求められています。これらの要因により、日本の法務サービス産業は今後数年間にわたり、継続的な成長と変革を遂げる見込みです。

さらに、日本における代替法務サービスプロバイダー(ALSP)の成長は、コスト効率に優れ、技術を活用した法務ソリューションへの広範な傾向を反映しています。ALSPは、従来型の法律事務所が十分に活用していないAIや自動化などのリーガル技術を活用し、文書レビュー、契約ライフサイクル管理、eディスカバリー、規制コンプライアンスなどの専門サービスを提供します。これらのプロバイダーは業務効率を向上させ、拡張性と柔軟性を兼ね備えた法的支援を提供するため、予算制約に直面し、規制の複雑化に伴い高度な法的支援への需要が高まる企業法務部門にとって魅力的な選択肢となっています。これらの要因が、今後数年間における日本の法律サービス産業を牽引すると予想されます。

サービスインサイト

2024年時点で、企業セグメントが日本法務サービス市場を牽引し、29.0%超の最大シェアを占めました。これは、知的財産紛争、製造物責任、集団訴訟などの分野における高額訴訟の増加が背景にあります。規制環境の複雑化や、労働法・雇用法などの分野における専門的な法的代理人の必要性が高まっていることも、需要をさらに後押ししています。加えて、個人原告や企業は複雑な法廷手続きを遂行できる経験豊富な訴訟弁護士を求めており、このセグメントの優位性に寄与しています。

税務セグメントは、2025年から2030年にかけて11.0%を超える大幅なCAGR(年平均成長率)が見込まれています。この成長は、消費税法の改正、国際移転価格、越境法人税問題など、日本の税制の複雑さに起因しており、専門的な税務法務サービスへの需要を継続的に牽引しています。多くの日本企業は、特に海外事業拡大に伴い複数管轄区域にわたる税務リスクに直面する中で、こうした複雑な課題を解決するため、外部弁護士への支出を増やしています。

法律事務所の規模別分析

2024年時点で、日本法律サービス市場において大手法律事務所セグメントが最大のシェアを占めました。これは、クロスボーダーM&A、プライベートエクイティ取引、規制コンプライアンスなど、複雑で高付加価値の法務案件を管理する能力に起因しています。これらの企業は、多国籍クライアントに対応するため、リーガルテックへの投資、人材獲得、国際事務所の展開を可能とするケースが多く見られます。また、大規模企業は効率的な規模拡大と価値提供の圧力に直面しており、AIや自動化の導入が進んでいます。これは日本の法務市場における技術導入の広範な傾向を反映しています。

中小規模法律事務所セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されます。その背景には、地元クライアントへのサービス提供、ニッチな専門分野への注力、スタートアップ企業・中小企業(SME)・個人クライアントに訴求するコスト効率の高いソリューションが挙げられます。これらの事務所は、クライアントとの個別対応関係を重視し、変化する法的ニーズへの迅速な適応力を活かし、業務効率向上のための技術・AIツールの導入を拡大しています。

プロバイダーインサイト

2024年時点で、日本における法律サービス産業は法律事務所セグメントが主導的地位を占めております。これは主に、日本の規制環境の複雑化や、クロスボーダー取引、合併・買収(M&A)、合弁事業、コンプライアンスアドバイザリーを包括する統合的法務ソリューションへの需要増加が要因です。また、日本のデジタルトランスフォーメーション推進の潮流も法律事務所に追い風となっており、多くの事務所がAIやリーガルテックを活用し、業務効率と顧客サービスの向上を図っております。

個人開業弁護士セグメントは、スタートアップ企業、中小企業、個人クライアントにおける個別対応型法務サービスの需要拡大により、2025年から2030年にかけて最も高いCAGR(年平均成長率)を記録すると予測されます。規制コンプライアンスの複雑化、越境取引の増加、法務ワークフロー効率化のためのデジタル・AIツール導入が、このセグメントの急速な拡大を後押ししています。さらに、知的財産、労働法、データプライバシー、紛争解決などの専門分野への注目度が高まっていることから、個人開業弁護士は、進化するクライアントのニーズに応える必要があり、それが市場の堅調な成長に貢献しています。

日本の主要法律サービス会社の概要

この市場で事業を展開している主要企業には、西村あさひ法律事務所、アンダーソン・毛利・友常法律事務所などがあります。

- 西村あさひ法律事務所は、自動車、航空宇宙、エネルギー、製薬、通信、金融サービス、不動産、メディア、技術など、さまざまな産業に包括的な法律サービスを提供する法律事務所です。同事務所は、その深い産業知識と世界中にオフィスを構えるグローバルな存在感で知られています。M&A、税務、知的財産、独占禁止法、労働、銀行、航空宇宙分野における専門知識を提供し、大手ブランドの重要な取引や紛争を扱っています。

- アンダーソン・毛利・友常法律事務所は、国内外の企業顧客にサービスを提供する法律事務所です。その業務は、M&A、金融、保険、エネルギー、不動産、通信、技術、フィンテック、労働、競争法、紛争解決、コーポレートガバナンスなどに及びます。当事務所は、銀行、証券、保険、インフラ、ホスピタリティ、教育、デジタルトランスフォーメーションなど、さまざまな分野のお客様にアドバイスを提供しています。

- 長島・大野・常松法律事務所および渥美坂井法律事務所は、日本の法律サービス市場において新興の参加者となっています。

- 長島・大野・常松法律事務所は、日本国内に法務チームを擁し、企業法務、金融、紛争解決、競争法、スポーツ・エンターテイメント、輸出管理、国際取引において高品質のサービスを提供しています。インフラ、製造、技術、スポーツなど、さまざまな産業のお客様をサポートしています。当事務所は海外事務所と広範なグローバルネットワークを有し、強力な国際的プレゼンスを維持しております。

- 渥美坂井法律事務所は、企業法務、金融、不動産、知的財産、労働、技術、医療、国際法務サービスを提供しております。製薬、技術、製造業、金融など様々なセクターのクライアントを支援し、M&A、規制コンプライアンス、紛争解決に重点を置いております。

主要な日本の法律サービス企業:

- Nishimura & Asahi

- Anderson Mori & Tomotsune

- Mori Hamada & Matsumoto

- Nagashima Ohno & Tsunematsu

- TMI Associates

- CITY-YUWA PARTNERS

- Atsumi & Sakai

- OH-EBASHI LPC & PARTNERS

- Baker McKenzie

- ABE,IKUBO,KATAYAMA

最近の動向

- 2025年10月、アンダーソン・毛利・友常法律事務所は、Bengo4株式会社および株式会社未来翻訳と、法律分野における日本初のマルチエージェント連携のPoC共同プロジェクトを開始しました。このプロジェクトは、AIおよびマルチエージェント技術に焦点を当て、法律サービスの提供の改善を目指しています。

- 2025年9月、森・濱田松本法律事務所は、生成型AI法務ソリューションの主要企業であるHarvey社と提携し、最先端のAIツールを法務サービスに統合することを目指しています。この提携には、AI技術の採用による顧客価値の向上を目的とした、継続的な製品開発、弁護士の研修、およびソートリーダーシップが含まれます。

- 2025年4月、ベーカー・マッケンジーは、帝人株式会社から帝人オートモーティブテクノロジーズ北米(TAT-NA)を買収するアウレリウスの法務アドバイザーとしての役割を発表いたしました。TAT-NAは、自動車、大型トラック、船舶、レクリエーション車両分野向けの先進複合材料技術の主要プロバイダーです。

日本法務サービス市場レポートのセグメンテーション

本レポートでは、国レベルでの収益成長を予測するとともに、2018年から2030年にかけての各サブセグメントにおける最新技術動向の分析を提供します。本調査において、Grand View Researchはサービス内容、事務所規模、提供者別に日本法務サービス市場レポートをセグメント化しました:

- サービス別展望(収益、10億米ドル、2018年~2030年)

- 税務

- 不動産

- 訴訟

- 破産

- 労働・雇用

- 企業

- その他

- 企業規模別展望(収益、10億米ドル、2018年~2030年)

- 大規模企業

- 中規模企業

- 小規模企業

- 提供者別展望(収益、10億米ドル、2018年~2030年)

- 個人開業弁護士

- 法律ビジネス企業

- 政府機関

- その他

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 日本法務サービス市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業課題

3.3. 日本法務サービス市場分析ツール

3.3.1. 技術分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合企業の競争状況

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 日本の法務サービス市場:サービス予測と動向分析

4.1. セグメント概要

4.2. 日本法務サービス市場:サービス動向分析(2024年および2030年、10億米ドル)

4.3. 税務

4.3.1. 税務市場収益予測(2018年~2030年、10億米ドル)

4.4. 不動産

4.4.1. 不動産市場収益予測と見通し、2018年~2030年(10億米ドル)

4.5. 訴訟

4.5.1. 訴訟市場収益予測と見通し、2018年~2030年(10億米ドル)

4.6. 破産

4.6.1. 破産市場収益予測(2018年~2030年、10億米ドル)

4.7. 労働・雇用

4.7.1. 労働・雇用市場収益予測(2018年~2030年、10億米ドル)

4.8. 企業

4.8.1. 企業分野の市場収益予測(2018年~2030年、10億米ドル)

4.9. その他

4.9.1. その他分野の市場収益予測(2018年~2030年、10億米ドル)

第5章 日本の法律サービス市場:企業規模の推定と傾向分析

5.1. セグメントダッシュボード

5.2. 日本の法律サービス市場:企業規模の推移分析、2024年及び2030年(10億米ドル)

5.3. 大手企業

5.3.1. 大手企業市場の収益推定値と予測、2018年~2030年 (10億米ドル)

5.4. 中規模事務所

5.4.1. 中規模事務所市場収益推計値と予測、2018年~2030年(10億米ドル)

5.5. 小規模事務所

5.5.1. 小規模事務所市場収益推計値と予測、2018年~2030年(10億米ドル)

第6章 日本の法務サービス市場:プロバイダー推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 日本の法務サービス市場:プロバイダー動向分析、2024年および2030年(10億米ドル)

6.3. 個人開業弁護士

6.3.1. 個人開業弁護士市場収益推定値と予測、2018年~2030年 (10億米ドル)

6.4. 法律ビジネス企業

6.4.1. 法律ビジネス企業市場収益予測と推計、2018年~2030年(10億米ドル)

6.5. 政府機関

6.5.1. 政府機関市場収益予測と推計、2018年~2030年(10億米ドル)

6.6. その他

6.6.1. その他市場収益予測と見通し、2018年~2030年(10億米ドル)

第7章 競争環境

7.1. 企業分類

7.2. 企業の市場ポジショニング

7.3. 企業ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 西村あさひ法律事務所

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的取り組み

7.4.2. アンダーソン・毛利・友常法律事務所

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的取り組み

7.4.3. 森・濱田松本法律事務所

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. 長島・大野・常松法律事務所

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的取り組み

7.4.5. TMIアソシエイツ

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的取り組み

7.4.6. シティユーワパートナーズ

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的取り組み

7.4.7. 渥美坂井法律事務所

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. 大江橋法律事務所

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的取り組み

7.4.9. ベイカー・マッケンジー

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.9.4. 戦略的取り組み

7.4.10. ABE、IKUBO、KATAYAMA

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的取り組み

表一覧

表1 日本の法務サービス市場規模の推定値および予測 2018年~2030年(10億米ドル)

表2 日本の法務サービス市場、サービス別 2018年~2030年(10億米ドル)

表3 日本の法務サービス市場、事務所規模別 2018年~2030年(10億米ドル)

表4 日本の法務サービス市場、提供者別 2018年~2030年(10億米ドル)

表5 税務分野における日本の法務サービス市場 2018年~2030年(10億米ドル)

表6 不動産分野における日本の法務サービス市場 2018年~2030年(10億米ドル)

表7 日本の訴訟関連法務サービス市場 2018年~2030年(10億米ドル)

表8 日本の破産関連法務サービス市場 2018年~2030年(10億米ドル)

表9 日本の労働・雇用関連法務サービス市場 2018年~2030年(10億米ドル)

表10 法人向け日本法務サービス市場 2018年~2030年(10億米ドル)

表11 大手法律事務所向け日本法務サービス市場 2018年~2030年(10億米ドル)

表12 中堅法律事務所向け日本法務サービス市場 2018年~2030年(10億米ドル)

表13 中小法律事務所向け日本法務サービス市場、2018年~2030年(10億米ドル)

表14 個人開業弁護士向け日本法務サービス市場、2018年~2030年(10億米ドル)

表15 法律ビジネス企業向け日本法務サービス市場、2018年~2030年(10億米ドル)

表16 政府部門 日本の法律サービス市場、2018年~2030年(10億米ドル)

表17 その他 日本の法律サービス市場、2018年~2030年(10億米ドル)

図表一覧

図1 日本の法律サービス市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証・公開

図6 日本法務サービス市場概況

図7 日本法務サービス市場セグメント概況

図8 日本法務サービス市場競争環境概況

図9 市場調査プロセス

図10 市場推進要因関連性分析(現在及び将来の影響)

図11 市場抑制要因関連性分析(現在及び将来の影響)

図12 日本法務サービス市場(サービス別)主要ポイント

図13 日本法務サービス市場(サービス別)市場シェア(2024年及び2030年)

図14 税務市場規模推計及び予測(2018年~2030年、10億米ドル)

図15 不動産市場の見積もり及び予測、2018年~2030年(10億米ドル)

図16 訴訟市場の見積もり及び予測、2018年~2030年(10億米ドル)

図17 破産市場の見積もり及び予測、2018年~2030年(10億米ドル)

図18 労働・雇用市場の見積もり及び予測、2018年~2030年(10億米ドル)

図19 企業市場の見積もり及び予測、2018年~2030年(10億米ドル)

図20 その他市場の見積もり及び予測、2018年~2030年(10億米ドル)

図21 日本の法律サービス市場、企業規模別、主なポイント

図22 日本の法律サービス市場、企業規模別、市場シェア、2024年及び2030年

図23 大手企業市場の見積もり及び予測、2018年~2030年(10億米ドル)

図24 中規模法律事務所の市場規模予測(2018年~2030年、10億米ドル)

図25 小規模法律事務所の市場規模予測(2018年~2030年、10億米ドル)

図26 日本の法律サービス市場(提供者別、主なポイント)

図27 日本の法務サービス市場(提供者別)、市場シェア、2024年及び2030年

図28 個人開業弁護士市場の見積もり及び予測、2018年~2030年(10億米ドル)

図29 法務ビジネス企業市場の見積もり及び予測、2018年~2030年

(10億米ドル)図30 政府部門の市場規模予測(2018年~2030年)(10億米ドル)図31 その他市場の規模予測(2018年~2030年)(10億米ドル)図32 主要企業の分類図33 戦略的枠組み

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖