❖本調査資料に関するお問い合わせはこちら❖

Verified Market Researchによりますと、以下の推進要因と動向が日本の白血球分離療法市場を形成しております。

がん罹患率の増加: 日本の高齢化社会は血液悪性腫瘍の増加に寄与しており、がん治療プロトコルの一環としての白血球分離療法や移植療法のための幹細胞採取に対する需要を促進しております。

高度な医療インフラ:日本の洗練された医療システムと先進医療技術の高い導入率は、主要医療センターや専門治療施設における白血球分離療法の導入を促進しています。

日本白血球除去療法市場レポート概要

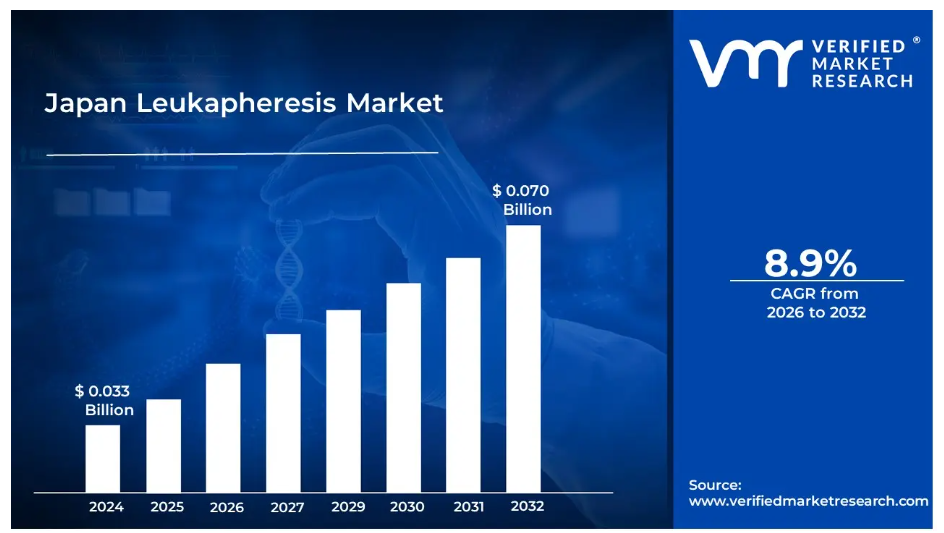

- 2024年の市場規模: 3億3,000万米ドル

- 2032年の市場規模: 7億米ドル

- CAGR(2026年~2032年): 8.9%

- 主要セグメント:

- エンドユーザー:病院・診療所が65%の市場シェアで主導的地位を占め、次いで血液センターが続きます

- 製品:白血球除去装置が70%のシェアで使い捨て製品を上回り、セグメントをリードしています

- 用途:治療用途が研究用途を上回り、80%の市場シェアを占めています

- 主要な成長要因: 細胞療法を必要とする血液疾患および自己免疫疾患の有病率の上昇

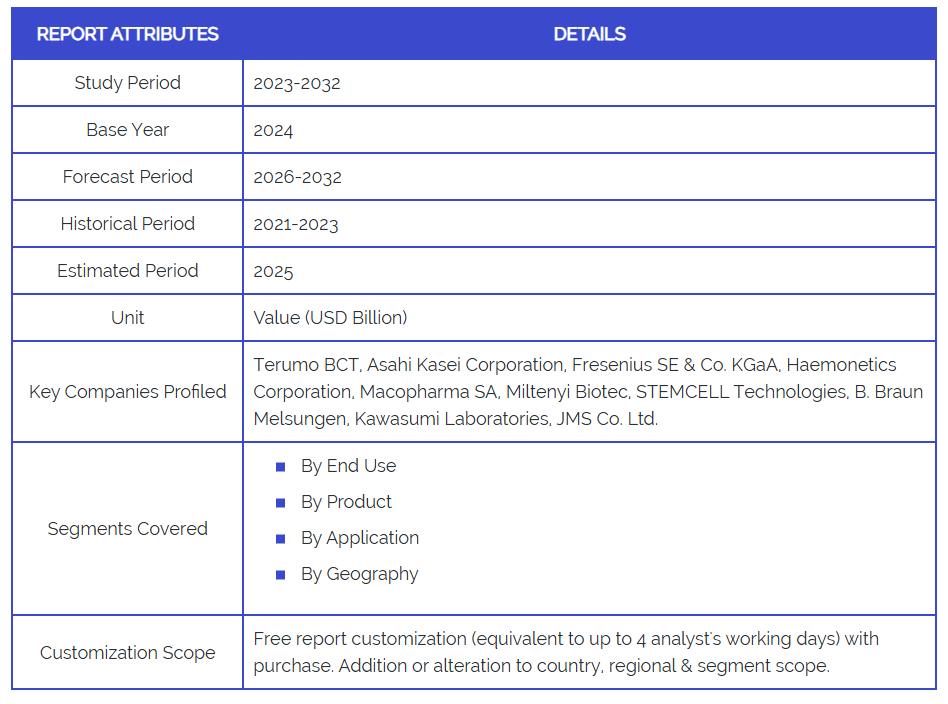

- 主要企業: Terumo BCT, Asahi Kasei Corporation, Fresenius SE & Co. KGaA, Haemonetics Corporation, Macopharma SA, Miltenyi Biotec, STEMCELL Technologies, B. Braun Melsungen, Kawasumi Laboratories, JMS Co. Ltd.

日本における白血球分離療法市場の推進要因と動向

- CAR-T細胞療法の普及拡大: 日本におけるCAR-T細胞療法の承認と使用増加に伴い、T細胞採取のための白血球分離療法が必要となり、専門的なアフェレーシス装置および手順に対する持続的な需要が生まれています。

- 研究開発投資: 再生医療研究に対する政府の強力な支援と、日本の製薬企業による多額のR&D投資が、臨床試験および研究用途における白血球分離療法の需要を牽引しています。

- 自己免疫疾患の管理: 自己免疫疾患の発生率上昇と、関節リウマチや炎症性腸疾患などの治療における治療的白血球分離療法の採用により、市場は腫瘍学分野を超えて拡大しています。

日本の白血球分離療法産業における制約と課題

- 高コストな装置: 白血球分離システムには多額の設備投資が必要であるため、主要な医療センターでの採用に限定され、小規模な医療施設への市場拡大が制約されています。

- 技術的複雑性: ライカフェレーシス装置の操作および手順管理には専門的な訓練が必要であり、医療提供者にとって人員確保の課題となり、運営コストの増加につながります。

- 規制順守: 医療機器および手順に対する日本の厳格な規制要件により、膨大な文書作成と承認プロセスが必要となり、製品発売の遅延やコンプライアンスコストの増加を招いています。

- 限定的な保険適用範囲: 特定のライカフェレーシス手順、特に研究用途における保険適用範囲の不統一は、患者のアクセス制限や市場成長の可能性を阻んでいます。

- 代替療法との競合: 血液疾患や自己免疫疾患に対する代替治療法や薬物療法の出現により、白血球分離療法への依存度が低下する可能性があります。

日本における白血球分離療法市場のセグメント分析

最終用途別:

- 病院・診療所

- 血液センター

- 製薬・バイオテクノロジー企業

- 学術・研究機関

病院・診療所は、がん治療や幹細胞移植処置がこれらの施設に集中していることを背景に、市場シェアの約65%を占め、エンドユーザーセグメントを支配しています。血液センターは第二位のセグメントであり、ドナー収集や治療用途のための日常的な白血球分離処理を扱っています。製薬・バイオテクノロジー企業は、CAR-T細胞療法の開発と臨床試験の増加により、急速な成長を遂げています。学術・研究機関では、免疫学および腫瘍学研究を支援する研究グレードの白血球分離処置に対する安定した需要が維持されています。

製品別:

- 白血球分離装置(遠心分離装置、膜分離装置)

- 白血球分離用ディスポーザブル

白血球分離装置が主要な製品セグメントを占めており、臨床現場では効率性と信頼性から遠心分離装置が好まれています。膜分離装置は、より穏やかな細胞処理を必要とする特定の用途で採用が進んでいます。消耗品セグメントは規模こそ小さいものの、医療施設全体での消耗品購入の継続性と処置件数の増加により、着実な成長を見せています。

用途別:

- 治療用途(血液疾患、自己免疫疾患、その他)

- 研究用途(がん研究、免疫学研究、その他)

治療用途が市場の80%を占めており、日本の高度な血液治療技術により血液疾患が主要な牽引役となっています。重症筋無力症や炎症性疾患などに対する治療用白血球分離療法の認知度向上に伴い、自己免疫疾患用途も拡大中です。研究用途は規模こそ小さいものの、日本の学術機関における細胞治療研究や免疫学研究への投資増加により急速に成長しています。

日本の白血球分離療法産業の地域別分析

日本の白血球分離採血市場は主要都市圏に需要が集中しており、東京・横浜、大阪・神戸、名古屋の各地域で市場活動の70%以上を占めております。東京は主要ながんセンター、研究機関、臨床試験を実施する製薬会社の集積度が最も高いため主導的立場にあります。大阪を中心とした関西地域では、先進的な医療施設と研究大学を背景に治療用途が力強い成長を見せております。地方都市では、特に地域がんセンターや大学病院において白血球分離技術の導入が徐々に進んでいます。ただし、コスト面や技術的専門性の要件から、導入率は依然として低い水準にあります。

日本白血球分離市場レポートにおける主要企業

- テルモBCT(日本): 血液成分技術とアフェレーシスシステムを専門とし、日本全国で包括的なサービスサポートを提供する、国内で強い存在感を持つグローバルリーダー企業です。

- 旭化成株式会社(日本): 医療機器分野における国内リーダー企業。日本の医療機関との確固たる関係を築き、透析および血液浄化技術に重点を置いています。

- フレゼニウスSE&Co. KGaA(ドイツ): 先進的なアフェレーシスシステムと包括的な臨床サポートサービスを通じ、国際的な医療技術企業として大きな市場シェアを有しています。

- ヘモネティクス社(アメリカ): グローバルな血液管理ソリューションプロバイダー。確立された流通ネットワークを有し、治療用途向けの革新的なアフェレーシス技術に注力。

- マコファーマ社(フランス): 欧州の血液銀行および細胞治療ソリューションの専門企業。日本の研究・臨床市場での存在感を拡大中。

- ミルテニー・バイオテック社(ドイツ): 細胞分離技術の主要プロバイダー。日本の研究機関での強い存在感と臨床応用分野での成長を遂げています。

- STEMCELL Technologies(カナダ): 細胞培養・分離製品の専門プロバイダーであり、研究用途と再生医療支援に注力しています。

- 川澄研究所(日本): 体外循環および血液処理システムにおける専門性を有する国内医療機器メーカーであり、日本の医療市場にサービスを提供しています。

- JMS株式会社(日本): 確立された病院ネットワークを有し、血液管理および治療機器ソリューションに注力する日本の医療機器企業です。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 日本白血球除去療法市場 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• ポーターの5つの力分析

4. 日本白血球除去療法市場、用途別

• 病院・診療所

• 血液センター

• 製薬・バイオテクノロジー企業

• 学術・研究機関

5. 日本白血球除去療法市場、製品別

• 白血球除去装置(遠心分離装置、膜分離装置)

• 白血球除去用消耗品

6. 日本白血球除去療法市場、用途別

• 治療用途(血液疾患、自己免疫疾患、その他)

• 研究用途(がん研究、免疫学研究、その他)

7. 地域別分析

• 日本

8. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• Terumo BCT

• Asahi Kasei Corporation

• Fresenius SE & Co. KGaA

• Haemonetics Corporation

• Macopharma SA

• Miltenyi Biotec

• STEMCELL Technologies

• B. Braun Melsungen

• Kawasumi Laboratories

• JMS Co. Ltd.

11. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖