❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の白血病治療市場規模は2024年に15億2400万米ドルと推定されております。

日本の白血病治療市場は、2025年の15億8237万米ドルから2035年までに23億500万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.83%を示すと予測されています。

主要な市場動向とハイライト

日本の白血病治療薬市場は、革新的な治療法と研究投資の増加により成長が見込まれています。

- 治療効果を高める標的療法が顕著に台頭しています。

- 研究開発への投資が増加しており、白血病治療法の進歩に向けた取り組みが示されています。

- 革新的な治療法に対する規制面の支援が、市場拡大に有利な環境を醸成しています。

- 白血病の発生率上昇と精密医薬品の進歩が、市場成長を牽引する主要な推進力となっております。

主要企業

Roche (CH), Novartis (CH), Bristol-Myers Squibb (US), Amgen (US), Gilead Sciences (US), Celgene (US), Takeda (JP), AstraZeneca (GB), Merck & Co. (US)

日本の白血病治療薬市場の動向

白血病治療薬市場は、革新的な治療法と疾患の基盤となるメカニズムに対する理解の深化が相まって、著しい進歩を遂げています。日本では、白血病の有病率増加を受け、医療提供者や研究者が標的療法や個別化医療アプローチの開発に注力しています。治療が個々の遺伝子プロファイルにさらに適合するようになることで、患者の治療成果が向上し、生存率が改善される見込みです。さらに、製薬企業と学術機関との連携は、新薬開発の堅調なパイプラインを育んでおり、近い将来により効果的な治療選択肢が生まれる可能性があります。加えて、日本の規制当局は新規治療法の承認プロセス効率化に積極的に取り組んでおり、患者様が最先端治療をより迅速に受けられるようになるでしょう。早期診断と介入の重要性についても、医療専門家が白血病管理における適時治療の意義を認識するにつれ、その重要性が高まりつつあります。全体として、白血病治療薬市場は成長の兆しを見せており、継続的な研究開発の取り組みが今後数年間で有望な成果をもたらす可能性が高いです。

標的療法の台頭

白血病治療薬市場では、疾患に関連する特定の遺伝子変異に焦点を当てた標的療法への大きな移行が進んでいます。このアプローチにより、より効果的な治療選択肢が可能となり、患者の予後改善につながる可能性があります。日本では、ゲノム研究の進展によりこれらの治療法の開発が支援されており、医療提供者が個々の患者に治療を適応させることが可能となっています。

研究開発への投資増加

白血病治療薬市場における研究開発への投資は増加傾向にあります。公的・民間セクター双方が革新的な解決策の必要性を認識しているためです。日本では、臨床試験や医薬品開発を支援する資金提供の取り組みがより一般的になりつつあります。この傾向により、新規治療法の導入が加速され、治療環境全体の向上が期待されます。

革新的治療に対する規制面の支援

日本の規制当局は、白血病治療薬市場における革新的治療への支援を強化しています。新薬承認プロセスの効率化に向けた取り組みが顕著であり、患者様の治療へのアクセスが早期化される可能性があります。このような規制環境は、製薬企業が画期的な治療法の開発に投資する動機付けとなり、最終的に白血病に苦しむ方々への恩恵につながります。

日本の白血病治療薬市場を牽引する要因

白血病発症率の上昇

日本における白血病発症率の上昇は、白血病治療薬市場の主要な推進要因です。最近の統計によれば、白血病症例数は年間約3.5%増加しており、効果的な治療法の需要が高まっています。この傾向は特に高齢層で顕著であり、白血病発症リスクが上昇しています。人口の高齢化に伴い、医療システムは革新的な治療法を提供する圧力に直面しています。その結果、製薬企業はこの高まるニーズに対応するため、研究開発への投資を増やす可能性が高いです。発症率の上昇は、新たな治療法の緊急性を強調するだけでなく、市場プレイヤーが新規治療法を導入する機会を創出し、それによって日本の白血病治療薬市場を拡大させることになります。

認知度と教育の向上

白血病に関する認知度と教育の向上は、日本の白血病治療薬市場を牽引しています。一般市民および医療専門家の疾患に関する知識の向上は、早期診断と治療につながり、患者の予後改善に極めて重要です。白血病の症状や治療選択肢について医療従事者や一般市民を教育するキャンペーンが注目を集め、患者層の知識が深まっています。この意識の高まりは、患者が最新の治療法を求めることで治療選択肢への需要増加につながると考えられます。その結果、より多くの患者が診断を受け効果的な治療を受けるにつれ、白血病治療薬市場は拡大すると予想されます。

医薬品の進展

精密医療の進展は、白血病治療薬市場に大きな影響を与えています。ゲノムプロファイリングとバイオマーカーの同定を統合することで、個々の患者のプロファイルに合わせた標的療法の開発が可能となりました。日本では、精密医療の導入が勢いを増しており、新規白血病治療の約25%が個別化治療と推定されています。この個別化された治療計画への移行は、患者の治療成果を向上させ、副作用を軽減すると期待されており、市場成長を促進するでしょう。さらに、医療が精密医療の利点をますます認識するにつれ、革新的治療法への需要が高まり、白血病治療薬市場をさらに推進する可能性があります。

政府の取り組みと資金援助

政府の取り組みと資金援助は、白血病治療薬市場を形成する上で極めて重要な役割を果たしています。日本では、政府が新規治療法の開発加速を目的とした様々なプログラムを実施しています。例えば、がん研究への資金援助は過去数年間で約15%増加し、臨床試験や新規治療法の導入を促進しています。これらの取り組みは、製薬企業の研究活動を支援するだけでなく、学界と産業の連携も促進しています。その結果、白血病治療薬市場はイノベーションの強化と新治療法の市場投入までの迅速化による恩恵を受け、最終的には患者様が最先端治療にアクセスしやすくなる見込みです。

革新的治療法の登場

革新的治療法の登場が白血病治療薬市場を変革しています。免疫療法、CAR T細胞療法、新規低分子化合物における近年の進展により、従来は実現不可能だった新たな治療の道が開かれました。日本では、いくつかの画期的な治療法の承認により治療環境が変革され、一部の治療法では70%を超える奏効率が示されています。この革新は患者様に希望をもたらすだけでなく、医療提供者がこれらの新たな治療法を採用することで市場成長を促進します。治療選択肢の継続的な進化は、投資と研究努力を引き付け、白血病治療薬市場をさらに強化する可能性が高いです。

市場セグメントの洞察

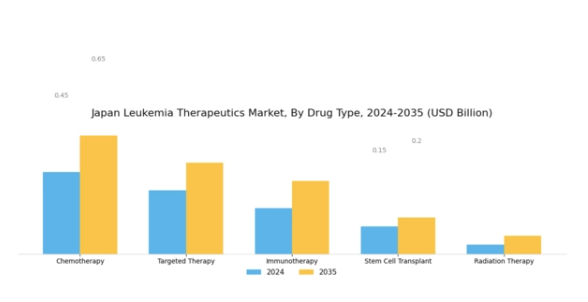

白血病治療薬市場 薬剤種類別洞察

日本の白血病治療薬市場では、薬剤の種類別に分類された多様な治療選択肢が提供されており、国内の白血病患者の医療ニーズに応える上で重要な役割を果たしています。化学療法は依然として治療基盤の要であり、様々な白血病種類に対する第一選択治療として、がん細胞の増殖抑制や寛解導入に寄与しています。

化学療法への選好の高まりと併用療法の進歩は、近年の治療戦略におけるその持続的な重要性を示しています。標的療法は、白血病に存在する特定の分子異常に着目することで注目を集めており、副作用の可能性が少なくより効果的な治療につながっています。この個別化医療へのアプローチは、精密医薬品の潮流に沿ったものであり、個々の遺伝子プロファイリングに基づいた治療計画の必要性を強調しています。

免疫療法は、患者の免疫システムを活用してがん細胞と戦う革新的な治療法として、日本の白血病治療薬市場に登場しました。CAR-T細胞療法のような革新的なアプローチが普及しつつあり、疾患そのものを標的とするだけでなく、身体の自然防御機能を強化する治療法への移行を反映しています。さらに、幹細胞移植は、特に従来の治療に反応しない患者様にとって、依然として重要な治療選択肢です。長期寛解の可能性を提供し、しばしば命を救う処置と見なされており、治療全体におけるその重要性を浮き彫りにしています。

最後に、放射線療法は白血病治療において他の治療法ほど頻繁には用いられませんが、特定の患者層、特に局所治療を必要とする患者に対する補助的治療選択肢としての地位を依然として保持しています。これらの治療アプローチの併用は、日本における白血病治療市場の高まりを見せる高度化を反映しており、白血病管理のための包括的かつ多面的な戦略を可能にしています。

市場動向は、これらの多様な治療法を相互に組み合わせて活用する統合的ケア体制への需要増加を示しており、これにより日本の白血病患者様の生存率と生活の質の向上が図られています。こうしたダイナミックな動向は、日本白血病治療市場における革新と成長の様々な機会を提示しており、影響を受ける患者様層により良く対応するための治療手法の継続的な進化を強調しています。

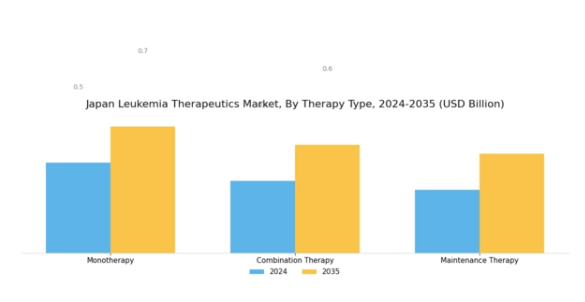

白血病治療薬市場における治療法別の分析

治療法別のセグメントは、日本白血病治療薬市場の成長と発展を牽引する重要な要素です。このセグメントにおいて、単剤療法は特定の白血病種類に対して有効性が確認された標的治療を提供し、治療プロトコルの効率化を可能にする点で重要な役割を担っています。併用療法は複数の治療薬を統合することで効果を高め、治療に対する耐性を抑制する効果があり、白血病の複雑な性質に対応できるため、注目を集めています。

維持療法も、初期治療後の寛解維持と再発防止に焦点を当て、患者の長期予後改善に不可欠なため重要です。日本政府のがん医療改善と革新的治療支援の取り組みも本市場を後押しし、新規治療法やアプローチの機会を創出しています。日本における白血病の罹患率増加と継続的な研究開発の取り組みが相まって、治療法種類セグメントは成長のダイナミックな領域として位置付けられており、患者の固有のニーズに合わせた効果的な治療ソリューションへの需要を反映しています。

白血病治療薬市場:投与経路に関する洞察

日本白血病治療薬市場における投与経路セグメントは、治療薬を患者に効果的に届ける上で重要な役割を果たします。経口、静脈内、皮下投与など様々な手段は、異なる患者ニーズや治療プロトコルに対応しています。経口投与は、特に白血病のような慢性疾患において、患者自身の投与が容易でコンプライアンス向上に寄与するため好まれます。静脈内投与はより複雑ではありますが、強力な薬剤を直接血流に送り込み、重篤な症例において迅速な作用を確保するために不可欠です。一方、皮下投与は侵襲性の低い選択肢であり、徐放性製剤の可能性を秘めており、治療効果の向上に寄与します。

市場が進化する中、医師と患者の間で好まれる投与方法はこれらの動態を形作り続け、日本白血病治療薬市場の全体的な成長軌道を支えています。薬剤製剤の進歩や個別化医療への注目の高まりといった要因が、多様な投与経路への需要をさらに促進し、患者ごとの固有の要件に対応し、白血病治療の成果向上に貢献しています。

白血病治療薬市場における患者タイプ別分析

日本白血病治療薬市場の患者タイプ別セグメンテーションでは、成人患者と小児患者との重要な差異が明らかになっております。各患者層は独自の臨床ニーズと治療反応性を示します。成人患者層は白血病症例の相当部分を占め、長期的な治療戦略と継続的なモニタリングを必要とする慢性型白血病を患うケースが多く、これにより標的療法や新規治療法への需要が顕著に高まっております。

小児患者は症例数は少ないものの、治療において投与量の慎重な検討や発育への潜在的な長期的影響を考慮する必要があるため、特有の課題を抱えています。個別化医薬品と標的療法の最近の進歩により、両グループの治療成果は向上していますが、小児分野はその複雑さから研究開発における重要な焦点であり続けています。さらに、日本における意識向上と早期発見の取り組みの進展により、両人口層における生存率は改善傾向にあります。

これらの動向は、成人および小児白血病患者の固有の特性に合わせた革新的治療法の市場拡大を示しており、多様なニーズに効果的に対応するための研究への継続的な投資の必要性を強調しています。このセグメンテーションは、日本の医療環境において白血病に苦しむ患者の多様なニーズに応えるために必要な、微妙なアプローチを反映しています。

主要企業と競争環境

日本の白血病治療薬市場は、革新、戦略的提携、患者中心のソリューションへの注力により、ダイナミックな競争環境が特徴です。ロシュ(スイス)、ノバルティス(スイス)、武田薬品工業(日本)などの主要企業が、広範な研究能力と確立された市場での存在感を活かし、最前線に立っています。ロシュ(スイス)は個別化医薬品への取り組みを強調し、特定の患者層に対応する標的療法に注力しています。一方、ノバルティス(スイス)はパイプライン強化のためバイオテック企業との協業を積極的に推進しており、外部パートナーシップを通じたイノベーション中心の戦略を示しています。武田薬品工業(日本)は強力な国内基盤を活かし、買収や戦略的提携による製品ポートフォリオの拡充に注力し、市場における競争的優位性を強化しています。

これらの企業が採用する事業戦略は、市場構造に対する精緻な理解を反映しており、市場は中程度の分散状態にあるものの、少数の主要プレイヤーが支配的であることが伺えます。製造の現地化とサプライチェーンの最適化は、業務効率と市場需要への対応力を高める重要な戦略です。この総合的なアプローチは、各社の市場ポジションを強化するだけでなく、イノベーションと戦略的提携が最優先される競争環境を育んでいます。

2025年10月、ロシュ(スイス)は急性リンパ性白血病向けに特別に設計された新たなCAR-T細胞療法の発売を発表し、治療提供における重要な進展を示しました。この戦略的動きは、未解決の医療ニーズに対応する革新的治療法の開拓へのロシュの取り組みを強調するものであり、白血病治療のパラダイムを再構築する可能性があります。本療法の導入により、患者の治療成果が向上し、ロシュの市場におけるリーダーシップが確固たるものと期待されます。

2025年9月、ノバルティス(スイス)は、白血病治療向け新規二重特異性抗体の共同開発に向け、日本の有力バイオテクノロジー企業との提携を開始いたしました。この協業はノバルティスの研究能力を拡充するだけでなく、現地の専門知識を活用し先端治療の開発を加速させる同社の戦略に沿うものです。このような提携は、イノベーションのスピード向上と、日本の患者様への先進治療へのアクセス改善に寄与する可能性が高いと考えられます。

2025年8月、武田薬品工業(日本)は血液悪性腫瘍向け免疫療法を専門とする小規模バイオテック企業の買収を完了しました。この買収は、パイプラインの強化と治療法の多様化を図る武田薬品の戦略を示すものです。買収企業の革新的技術と専門知識を統合することで、競争力の強化と白血病患者の進化するニーズへの対応を目指しています。

2025年11月現在、白血病治療薬市場の競争動向は、デジタル化、持続可能性、そして医薬品開発における人工知能(AI)の統合によってますます影響を受けています。企業は、イノベーションの推進と患者アウトカムの改善において協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。価格競争から技術革新とサプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、患者と医療の複雑なニーズを満たす革新的ソリューションを提供できる能力にかかっていることが示唆されています。

日本の白血病治療薬市場における主要企業には以下が含まれます

産業動向

日本の白血病治療薬市場では、特に様々な白血病亜型を標的とする革新的治療法の承認により、顕著な進展が見られました。2023年9月、アステラス製薬は急性骨髄性白血病治療を目的とした新規療法の臨床試験を成功裏に完了し、治療パラダイムの転換を約束しました。

さらに、2023年8月には武田薬品工業とノバルティスが、治療選択肢の拡充を目的とした研究開発分野での戦略的提携を通じ、市場における存在感を強化しました。ロシュが新たに導入した標的療法は、日本の医療従事者の間で急速に受け入れられ、市場成長に寄与しています。

加えて、アムジェンやギリアド・サイエンシズといった企業の市場評価は好調な推移を見せており、白血病発生メカニズム研究への投資増加につながっています。しかしながら、過去数ヶ月間において第一三共やブリストル・マイヤーズ スクイブといった主要企業間での大規模な合併・買収は報告されておらず、競争環境は維持されております。過去2~3年間では、2022年6月のアッヴィの日本市場参入といった出来事が治療環境の活性化に寄与し、白血病に対する新規治療法への患者アクセス向上につながっております。

今後の見通し

日本白血病治療薬市場の将来展望

白血病治療薬市場は、標的療法の進歩と患者意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)3.83%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 個別化治療計画のためのパーソナライズド医薬品プラットフォームの開発。

- 遠隔患者モニタリングおよび診療のための遠隔医療サービスの拡大。

- 治療開発を加速させるAI駆動型創薬への投資。

2035年までに、治療選択肢と患者ケアの進歩を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本白血病治療薬市場 薬剤種類別見通し

- 化学療法

- 標的療法

- 免疫療法

- 幹細胞移植

- 放射線療法

日本白血病治療薬市場 患者タイプ別見通し

- 成人

- 小児

日本白血病治療薬市場 治療法種類別見通し

- 単剤療法

- 併用療法

- 維持療法

日本白血病治療薬市場 投与経路別見通し

- 経口

- 静脈内

- 皮下

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 食品・飲料・栄養分野(薬剤タイプ別)(百万米ドル)

4.1.1 化学療法

4.1.2 標的療法

4.1.3 免疫療法

4.1.4 幹細胞移植

4.1.5 放射線療法

4.2 食品・飲料・栄養、治療法種類別(百万米ドル)

4.2.1 単剤療法

4.2.2 併用療法

4.2.3 維持療法

4.3 食品・飲料・栄養、投与経路別(百万米ドル)

4.3.1 経口

4.3.2 静脈内

4.3.3 皮下

4.4 食品・飲料・栄養、患者の種類別(百万米ドル)

4.4.1 成人

4.4.2 小児5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーク

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ロシュ(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ノバルティス(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アムジェン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ギリアド・サイエンシズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 セルジーン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 武田薬品工業(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アストラゼネカ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 メルク・アンド・カンパニー(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における薬剤タイプ別分析

6.3 日本市場における治療タイプ別分析

6.4 日本市場における投与経路別分析

6.5 患者種類別日本市場分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 推進要因影響分析: 食品・飲料・栄養

6.10 抑制要因の影響分析:食品・飲料・栄養

6.11 供給/バリューチェーン:食品・飲料・栄養

6.12 食品・飲料・栄養、薬剤タイプ別、2024年(%シェア)

6.13 食品・飲料・栄養、薬剤の種類別、2024年から2035年(百万米ドル)

6.14 食品・飲料・栄養、治療の種類別、2024年(シェア%)

6.15 食品・飲料・栄養、治療法種類別、2024年から2035年(百万米ドル)

6.16 食品・飲料・栄養、投与経路種類別、2024年(シェア%)

6.17 食品・飲料・栄養、投与経路別、2024年から2035年(百万米ドル)

6.18 食品・飲料・栄養、患者の種類別、2024年(シェア%)

6.19 食品・飲料・栄養、患者の種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 薬剤の種類別、2025-2035年(百万米ドル)

7.2.2 治療の種類別、2025-2035年(百万米ドル)

7.2.3 投与経路別、2025-2035年(百万米ドル)

7.2.4 患者タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携