❖本調査資料に関するお問い合わせはこちら❖

世界の日本物流ソフトウェア市場は、2024年の32億5000万米ドルから2035年までに65億米ドルへ成長し、堅調な年平均成長率(CAGR)6.5%を示すと予測されております。

日本物流ソフトウェア市場の主要動向とハイライト

市場規模は2035年までに65億米ドルに達すると予測されており、大幅な成長の可能性を示しています。

2025年から2035年にかけて、市場は年平均成長率(CAGR)6.5%で拡大し、着実な上昇傾向を示すと予想されます。

- 2024年、市場規模は32億5000万米ドルと評価され、今後の成長に向けた確固たる基盤を築いております。

- 効率性への需要増加に伴い、先進的な物流技術の採用が拡大していることが、主要な市場成長要因となっております。

主要企業

Apple Inc (US), Microsoft Corp (US), Amazon.com Inc (US), Alphabet Inc (US), Berkshire Hathaway Inc (US), Tesla Inc (US), Meta Platforms Inc (US), Johnson & Johnson (US), Visa Inc (US), Procter & Gamble Co (US)

日本の物流ソフトウェア市場の動向

サプライチェーン管理の効率化とリアルタイム可視化へのニーズの高まりが、日本の物流ソフトウェア市場に大きな変化をもたらしています。日本は国際貿易において重要な役割を担っているため、多くの企業が人工知能やデータ分析といった先端技術を物流ソフトウェアに組み込むことに注力しています。

この傾向は、業務効率と意思決定能力の向上を促進します。さらに、電子商取引の成長により、物流企業は配送を迅速化し複雑なサプライチェーンを効率的に管理するソフトウェアの導入を迫られています。

日本政府が物流業務における二酸化炭素排出量削減とエネルギー効率向上を目的とした環境プログラムを支援していることから、持続可能性が主要な市場推進要因としてますます重要視されています。

その結果、物流ソフトウェア企業にとって、法的要件とCSR目標を満たす環境に配慮したソリューションを開発する機会が増加しています。また、クラウドベースの物流ソフトウェアソリューションの利用拡大も新たな傾向です。これらは、拡張性、柔軟性、およびサプライチェーンの異なる関係者間の連携を向上させます。

最近では、企業が物流ソフトウェアへのモノのインターネット(IoT)導入方法の検討も開始しています。デバイスやシステムの接続により可能となるリアルタイムデータ収集により、追跡や在庫管理の精度向上を実現します。

さらに、日本の労働力高齢化に伴う物流業務の自動化・ロボット化への移行も、この先端技術を円滑に統合できるソフトウェアソリューションにとって新たな機会となります。総合的に見ると、これらの動向は、変化する消費者ニーズと技術革新に後押しされた、日本の物流ソフトウェア業界におけるダイナミックな変革を示しています。

日本の物流ソフトウェア市場を牽引する要因

電子商取引(Eコマース)の成長

電子商取引の台頭は、世界の日本の物流ソフトウェア市場産業にとって極めて重要な推進要因です。オンラインショッピングが拡大を続ける中、物流企業は効率的な注文処理と配送に対する需要の高まりに対応するため、ソフトウェアソリューションの適応を迫られています。この変化には、複雑なサプライチェーンやリアルタイム在庫管理を処理できる高度な物流ソフトウェアが不可欠です。電子商取引分野の成長は市場を牽引し、2025年から2035年にかけて年平均成長率6.5%が見込まれています。この成長は、急成長するオンライン小売環境を支える物流ソフトウェアへの依存度が高まっていることを反映しています。

グローバル貿易の動向

グローバル貿易の動向は、世界の日本物流ソフトウェア市場産業に大きな影響を与えます。貿易協定が進化し新たな市場が出現する中、物流企業は多様な規制環境や業務上の課題に対応するため、ソフトウェアの適応が求められます。国際物流の複雑化が進むにつれ、越境取引、関税コンプライアンス、多通貨業務を管理できる高度なソフトウェアソリューションが必要不可欠です。この適応性は、グローバル貿易の機会を活用しようとする企業にとって極めて重要です。企業がこうした複雑性を乗り切る能力を高める物流ソフトウェアへ投資するにつれ、市場は成長の兆しを見せています。

規制順守

規制順守は、グローバルな日本物流ソフトウェア市場産業において依然として重要な推進要因です。政府が輸送、安全、環境基準に関してより厳格な規制を実施するにつれ、物流企業はこれらの要件を確実に順守するソフトウェアソリューションへの投資が求められます。コンプライアンスソフトウェアはリスクを軽減するだけでなく、業務の透明性を高めます。これらの規制を効果的に遵守する企業は、罰則回避や顧客信頼の維持において優位に立つため、競争上の優位性を獲得できます。規制枠組みの継続的な進化は、物流ソフトウェアへの需要を持続させ、市場のさらなる成長を促進すると予想されます。

持続可能性への取り組み

持続可能性への取り組みが、グローバルな日本物流ソフトウェア市場産業にますます影響を及ぼしています。企業はカーボンフットプリントの削減と環境責任の強化を迫られています。持続可能性指標を組み込んだ物流ソフトウェアは、企業がルートを最適化し、燃料消費を削減し、廃棄物を最小限に抑えることを可能にします。この持続可能性への注力は、消費者の嗜好に沿うだけでなく、企業のコスト削減にも寄与します。企業が持続可能性目標の達成を目指す中、革新的な物流ソフトウェアソリューションへの需要は高まり、市場全体の拡大に貢献する見込みです。

技術的進歩

グローバルな日本物流ソフトウェア市場産業では、特に自動化と人工知能(AI)分野において技術的進歩が急激に進んでおります。これらの革新は業務の効率化、生産性向上、コスト削減を実現します。例えば、AI駆動型分析の統合により、企業はサプライチェーンを最適化し、意思決定の改善につながります。その結果、物流企業は市場ニーズに迅速に対応でき、競争力を高めることが可能となります。この傾向は市場の成長に大きく寄与すると予想され、2024年には市場規模が32億5000万米ドルに達し、2035年までに65億米ドルに達する可能性があると予測されています。

市場セグメントの洞察

日本物流ソフトウェア市場セグメントの洞察

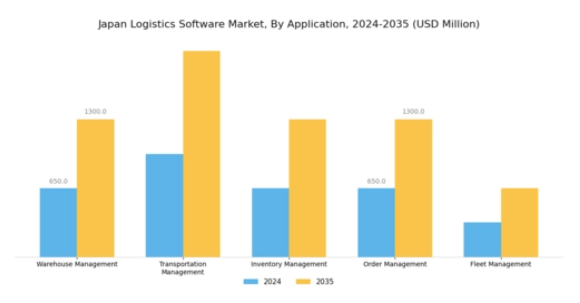

物流ソフトウェア市場 ソフトウェア種類別洞察

日本の物流ソフトウェア市場は著しい成長を遂げており、特にソフトウェアの種類セグメントにおいて顕著です。このセグメントには、効率的な物流業務に不可欠な多様な機能が包含されています。倉庫管理システムは、在庫管理の最適化、正確な在庫水準の確保、注文履行プロセスの強化において重要な役割を果たします。

このセグメントにより、企業は商品を精密に追跡できるようになり、業務上の非効率性を大幅に削減できます。労務管理システムも同様に重要であり、企業の人員配置の効率化、従業員の生産性向上、人件費の効果的な管理を支援します。

高度なデータ分析を活用することで、これらのシステムは傾向を把握し、情報に基づいた人員配置の決定が可能となります。これは、物流とサプライチェーンの効率性において競争が激化する日本の市場環境において、ますます重要性を増しています。

さらに、輸送管理システムは物流業務の中核をなし、貨物のリアルタイム追跡、経路最適化、輸送業務におけるコスト削減を実現します。これらのシステムを活用する企業は、納期厳守による配送を確保し、顧客満足度を向上させることが可能となります。これは、高い期待が寄せられる日本の市場において不可欠な要素です。

物流ソフトウェア市場 エンドユーザー動向

日本の物流ソフトウェア市場におけるエンドユーザーセグメントは、多様な業界にわたる幅広い応用例を示しており、先進的な物流ソリューションへの依存度が高まっていることを浮き彫りにしています。自動車業界は、効率的なサプライチェーン管理とジャストインタイム納品プロセスへの需要増加を背景に、このセグメントで重要な存在感を維持しています。

政府・防衛分野では、業務効率の向上と資源配分の最適化を図るため、物流ソフトウェアを活用し、重要物資のタイムリーな供給を確保しています。医療分野では、特に迅速な対応と正確性が求められる状況において、医療サプライチェーンの複雑性を管理する上で物流ソリューションが不可欠です。

電気通信・IT産業では、リアルタイムデータ監視と強化された在庫管理により、急速に変化する技術環境における課題に対応しています。さらに、産業では、高度な物流プラットフォームを通じて生産スケジュールの最適化とダウンタイムの削減に注力しています。

エンジニアリングおよび製造産業では、サプライチェーンにおける精度と信頼性を最優先し、競争力の維持と業務効率化のためにソフトウェアを活用しています。石油・ガス産業では、輸送ロジスティクスと規制順守を効率的に管理するために物流ソフトウェアに依存しています。

主要プレイヤーと競争環境

日本物流ソフトウェア市場は、急速な技術進歩、高まる消費者ニーズ、効率性と費用対効果への重点化を特徴とする、ダイナミックかつ進化を続ける領域です。

企業がサプライチェーン業務の最適化を図る中、物流ソフトウェアは在庫管理の改善、出荷能力の強化、物流プロセス全体の効率化に不可欠なツールとなっています。

この市場には、確立されたグローバル企業から新興の地元企業まで多様な競合他社が存在し、それぞれが日本企業の特定のニーズに合わせた独自のソリューションを提供しています。

越境ECの複雑化やリアルタイムデータ分析への需要の高まりにより、効果的な意思決定と業務の俊敏性を支える物流ソフトウェアへの投資が促進され、地域内の競争は激化しています。

ShipBobは、EC事業者のニーズに特化した包括的な物流ソリューションを提供することで、日本物流ソフトウェア市場において顕著な存在感を確立しています。同社は、顧客満足度の向上を目指すオンライン小売業者にとって極めて重要な、迅速かつ信頼性の高いフルフィルメントサービスを提供する強みで知られています。

ShipBobは様々なECプラットフォームとシームレスに連携できるため、業務プロセスの簡素化を図る日本の事業者にとって非常に魅力的な選択肢となっています。

先進的な技術ソリューションへの注力と広範なフルフィルメントセンターネットワークを組み合わせることで、最適化された配送料金と配送時間を提供可能とし、日本の物流業界において競争力のあるプレイヤーとしての地位を確立しています。

SAPは、日本物流ソフトウェア市場において高い評価を得ており、サプライチェーン管理の最適化を目的とした幅広いサービスとソリューションを提供しています。同社の提供品目には、高度なエンタープライズリソースプランニング(ERP)システム、輸送管理ソフトウェア、そして洞察に富んだ意思決定を可能にする詳細な分析ツールが含まれます。

SAPの強みは深い統合機能にあり、企業は単一プラットフォーム上で多様な物流機能を連携・管理できます。戦略的な合併・買収により市場での存在感をさらに高め、技術ポートフォリオの拡充と日本市場での地位強化を実現しています。

SAPの革新への取り組みと顧客中心のソリューションは、急速に進化する市場で競争優位性を維持する原動力となっており、地域ニーズに適応しつつ物流業務の効率化を図る企業にとって魅力的な選択肢となっています。

日本物流ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本物流ソフトウェア市場ではここ数ヶ月、物流における技術の重要性が高まっていることを示す活発な動きが見られます。SAPやIBMなどの企業は、データ分析と自動化の強化を通じてサプライチェーン効率を向上させるため、提供サービスを拡大しています。

特に2023年8月には、IBMが日本通運との提携を発表し、人工知能とクラウドコンピューティングを活用した物流業務の強化を図りました。また、キューネ・アンド・ナーゲルも、貨物管理の効率化と顧客サービス向上のため、ソフトウェア革新への積極的な投資を続けています。

最近の成長傾向は、EC市場の拡大とリアルタイム追跡ソリューションへの需要増加を背景に、市場評価額の堅調な上昇を示しており、2025年までに約3,000億円に達すると予測されています。

さらに2023年9月には、デカルト・システムズ・グループが主要物流ソフトウェア企業を買収し、日本市場での存在感を強化するという重要な買収が市場で発生しました。

過去2年間において、ブルー・ヨンダーやオラクルといった企業も着実な成長を報告しており、世界的な混乱の中での統合物流ソリューションとサプライチェーンのレジリエンス(回復力)に対する需要に応えています。これらの動向は、日本における活気に満ちた進化を続ける物流ソフトウェアの状況を象徴しており、技術と物流業務の融合が極めて重要であることを浮き彫りにしています。

今後の展望

日本物流ソフトウェア市場の将来展望

日本物流ソフトウェア市場は、技術進歩、EC需要の増加、サプライチェーン最適化のニーズを背景に、2024年から2035年にかけて年平均成長率(CAGR)6.5%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型物流ソリューションを開発し、業務効率を向上させる。サプライチェーンの透明性向上に向け、ブロックチェーン技術への投資を行う。ニッチな物流分野に対応したカスタマイズ可能なソフトウェアプラットフォームを構築する。

2035年までに、日本の物流ソフトウェア市場は、進化する産業の需要と技術統合を反映し、堅調な成長を示すと予想されます。

市場セグメンテーション

物流ソフトウェア市場 エンドユーザー別展望

- 自動車

- 政府・防衛

- 医療

- 通信・IT

- 産業

- エンジニアリング・製造

- 石油・ガス

- その他

物流ソフトウェア市場 ソフトウェア種類別展望

- 倉庫管理

- 労務管理

- 輸送管理

- データ管理

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューおよび情報収集プロセス

一次回答者の内訳

予測モデル

市場規模の推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

日本物流ソフトウェア市場、ソフトウェア種類別(百万米ドル)

倉庫管理

労務管理

輸送管理

データ管理

日本物流ソフトウェア市場、エンドユーザー別(百万米ドル)

自動車

政府・防衛

医療

通信・IT

産業

エンジニアリング・製造

石油・ガス

その他

競争環境

概要

競争分析

市場シェア分析

物流ソフトウェア市場における主要成長戦略

競争ベンチマーキング

物流ソフトウェア市場における開発件数ベースの主要プレイヤー

主な動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

ShipBob

財務概要

提供製品

主な動向

SWOT分析

主要戦略

SAP

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Kuehne + Nagel

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

IBM

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Cargowise

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Manhattan Associates

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

日本通運

財務概要

提供製品

主な動向

SWOT分析

主要戦略

JDAソフトウェア

財務概要

提供製品

主な動向

SWOT分析

主要戦略

マイクロソフト

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ブルー・ヨンダー

財務概要

提供製品

主な動向

SWOT分析

主要戦略

キューウィル

財務概要

提供製品

主な動向

SWOT分析

主要戦略

オラクル

財務概要

提供製品

主な動向

SWOT分析

主要戦略

デカルト・システムズ・グループ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

4flow

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本物流ソフトウェア市場規模予測(ソフトウェア種類別、2019-2035年、10億米ドル)

日本物流ソフトウェア市場規模予測(エンドユーザー別、2019-2035年、10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

ソフトウェア種類別 日本物流ソフトウェア市場分析

エンドユーザー別 日本物流ソフトウェア市場分析

物流ソフトウェア市場の主要購買基準

MRFRの調査プロセス

物流ソフトウェア市場のDRO分析

推進要因の影響分析:物流ソフトウェア市場

抑制要因の影響分析:物流ソフトウェア市場

供給/バリューチェーン:物流ソフトウェア市場

ソフトウェアタイプ別物流ソフトウェア市場、2025年(シェア%)

ソフトウェアタイプ別物流ソフトウェア市場、2019年~2035年(10億米ドル)

物流ソフトウェア市場、エンドユーザー別、2025年(%シェア)

物流ソフトウェア市場、エンドユーザー別、2019年から2035年(10億米ドル)

主要競合他社のベンチマーク