❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、LTE 5G放送市場の規模は2024年に3億8241万米ドルと推定されております。

LTE 5G放送市場産業は、2025年の4億6670万米ドルから2035年までに34億1880万米ドルへ成長し、2025年から2035年の予測期間において22.04%の年平均成長率(CAGR)を示すと予測されています。

主要市場動向とハイライト

日本のLTE 5G放送市場は、技術進歩と消費者需要の増加を背景に、大幅な成長が見込まれております。

- モバイル放送機能の強化により、様々なプラットフォームにおけるコンテンツ配信が変革されております。

- ARおよびVR技術の統合により、ユーザーに没入感のある視聴体験が提供されると期待されております。

- デジタルインフラに対する政府の支援が、都市部における放送サービスの拡大を促進しております。

- 高品質コンテンツへの需要増加と、周波数帯域割当に関する政府の取り組みが、市場成長の主要な推進要因となっております。

主要企業

Qualcomm (US), Ericsson (SE), Nokia (FI), Huawei (CN), Samsung (KR), ZTE (CN), AT&T (US), Verizon (US), T-Mobile (DE), China Mobile (CN)

日本のLTE 5G放送市場の動向

LTE 5G放送市場は現在、技術の進歩と高品質コンテンツ配信への需要増加を背景に変革期を迎えております。日本では、5G技術を放送システムに統合することでメディア消費形態が再構築され、モバイルおよびオンデマンドサービスへの顕著な移行が進んでおります。この進化は、都市部と地方全域での5Gネットワーク展開を促進するデジタルインフラ強化を目的とした政府施策によって支えられています。その結果、放送事業者はこの技術を活用する革新的な方法を模索しており、視聴者体験の向上や新たな収益源につながる可能性があります。さらに、LTE 5G放送市場は、拡張現実(AR)や仮想現実(VR)といった没入型コンテンツ形式への関心の高まりからも恩恵を受ける見込みです。これらのフォーマットには、5G技術が提供可能な堅牢な帯域幅と低遅延性が求められます。日本政府のデジタル経済育成への取り組みは、これらの技術導入をさらに加速させ、通信会社とコンテンツ制作者の連携を促進する可能性があります。この相乗効果により、従来型の放送と最先端のデジタル体験が共存する、よりダイナミックなメディア環境が生まれ、最終的には消費者の関与と満足度の向上につながるでしょう。

強化されたモバイル放送

LTE 5G放送市場では、モバイル放送機能の強化が進む傾向が見られます。この変化は主に、コンテンツ消費の主要プラットフォームとなりつつあるスマートフォンやモバイル端末の普及率上昇に起因しています。5Gネットワークの拡大に伴い、放送事業者はモバイル配信向けにコンテンツを最適化し、移動中のユーザーにも高品質なストリーミング体験を提供することが期待されます。

LTE 5G放送市場において、拡張現実(AR)および仮想現実(VR)技術の統合が進む傾向にあります。これらの没入型フォーマットには高帯域幅と低遅延が求められますが、5Gネットワークがこれを可能にします。放送事業者がこれらの技術を実験的に導入することで、より没入感と双方向性を備えたコンテンツが創出され、技術に精通した視聴者層への訴求が期待されます。

デジタルインフラに対する政府支援

デジタルインフラ強化を目的とした政府施策は、LTE 5G放送市場において重要な役割を果たしています。5Gネットワークの拡充への投資やデジタルリテラシーの促進を通じて、当局はイノベーションを促進する環境を整えています。この支援は通信事業者とコンテンツ制作者の連携を促し、新たな放送ソリューションの開発につながる可能性があります。

日本におけるLTE 5G放送市場の推進要因

モバイルゲーミングへの注目の高まり

日本のLTE 5G放送市場では、コンテンツ消費の重要な推進力となりつつあるモバイルゲーミングへの注目が高まっています。5G技術の登場により、モバイルゲーミング体験は劇的に改善され、低遅延と高速データ通信が実現すると期待されています。2025年までに、日本のモバイルゲーミング市場は約30億ドルに達すると予測されており、インタラクティブコンテンツに対する強い需要を示しています。この傾向は、LTE 5G放送市場産業がゲーミング向けに特化した放送サービスを開発する機会をもたらします。5Gの機能を活用することで、放送事業者はリアルタイムのゲームコンテンツ、ライブイベント、インタラクティブな体験を提供でき、それにより若い世代の視聴者を惹きつけることが可能です。ゲーミングと放送サービスの統合は、革新的な広告モデルにもつながり、LTE 5G放送市場における収益源をさらに強化する可能性があります。

スマートデバイスエコシステムの拡大

日本におけるスマートデバイスの普及は、LTE 5G放送市場に大きな影響を与えています。スマートテレビ、スマートフォン、タブレットを導入する世帯が増加するにつれ、放送コンテンツの潜在的な視聴者層も拡大しています。2025年までに、日本の世帯の80%以上が少なくとも1台のスマートデバイスを所有すると推定されており、LTE 5G放送市場産業が成長するための肥沃な土壌が形成されています。このエコシステムにより放送サービスのシームレスな統合が可能となり、ユーザーはいつでもどこでもコンテンツにアクセスできます。さらに、モノのインターネット(IoT)デバイスの台頭は放送サービスの接続性と双方向性をさらに高め、パーソナライズされたコンテンツ配信の機会を提供します。その結果、消費者がスマートデバイスを通じたコンテンツアクセスに慣れるにつれ、LTE 5G放送市場のエンゲージメントと視聴者数は増加する見込みです。

高品質コンテンツへの需要の高まり

日本のLTE 5G放送市場では、高品質コンテンツへの需要が顕著に増加しています。消費者が優れた視聴体験を求めるようになるにつれ、放送事業者はコンテンツの質向上を迫られています。この傾向は4Kおよび8Kコンテンツ制作への投資拡大に反映されており、2026年までに約15億ドルに達すると予測されています。LTE 5G放送市場産業は、5G技術が高精細コンテンツの効率的な配信を可能にし、より多くの視聴者へ届けることで、この変化の恩恵を受ける立場にあります。さらに、高度な圧縮処置の統合により、大幅な帯域幅消費なしに高品質な映像を伝送できるため、視聴者獲得を目指す放送事業者にとって現実的な選択肢となっています。高品質コンテンツへの需要は、LTE 5G放送市場における技術革新と競争を促進し、最終的には消費者満足度の向上につながると考えられます。

先進的放送技術の採用

LTE 5G放送市場は、日本における先進的放送技術の採用に大きく影響を受けています。クラウドベース放送やエッジコンピューティングといった革新技術は、コンテンツが消費者に届けられる方法を変革しつつあります。これらの技術により、放送事業者は業務の最適化、遅延の低減、視聴体験全体の向上を実現できます。2025年時点で、日本の放送事業者の60%以上がクラウドベースのソリューションに投資していると推定されており、より柔軟で拡張性の高い放送モデルへの移行が示されています。LTE/5G放送市場産業は、これらの進歩により、より効率的なコンテンツ配信とサービス信頼性の向上が可能となるため、恩恵を受ける見込みです。さらに、コンテンツのキュレーションや配信への人工知能(AI)の統合は、ユーザーエンゲージメントをさらに高める可能性があり、LTE 5G放送市場をダイナミックで進化し続ける分野としています。

周波数割当に関する政府の取り組み

日本政府は、周波数割当に関する取り組みを通じて、LTE 5G放送市場の形成において重要な役割を果たしています。5G放送向けに特定の周波数帯を指定することで、政府は先進的な放送技術の導入促進を目指しています。この戦略的措置により、周波数利用効率が向上し、放送事業者がより広範な視聴者に高品質なコンテンツを配信できるようになると期待されています。2025年現在、政府は5G放送用に約100MHzの周波数を割り当てており、これがLTE 5G放送市場産業の成長を支えると見込まれています。さらに、放送事業者が新たに利用可能となった周波数帯を活用しようとする動きに伴い、これらの施策はインフラ開発への投資促進につながる可能性があります。政府によるこの積極的な取り組みは、競争環境の活性化を促し、LTE 5G放送市場における技術革新とサービス提供の改善に寄与するでしょう。

市場セグメントの洞察

日本LTE 5G放送市場セグメントの洞察

日本LTE 5G放送市場セグメントの洞察

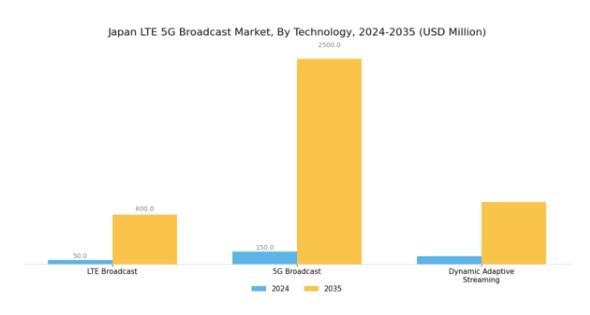

LTE 5G放送市場の技術的洞察

LTE 5G放送市場 技術インサイト

日本におけるLTE 5G放送市場は、より広範な技術セグメントに属し、通信規格の進歩に牽引されて著しい進化を遂げております。このセグメントは、高品質な動画・音声コンテンツの効率的な伝送を可能とする様々なストリーミング技術を包含する点で極めて重要です。LTEブロードキャストは、特に人口密集地域において、複数のユーザーへのメディアコンテンツの同時配信を可能とする点で際立っております。これは、ネットワーク容量を圧迫することなくユーザーがコンテンツにアクセスできることを保証する上で極めて重要な役割を果たします。

一方、5G放送技術は飛躍的な進化を遂げており、高精細映像や没入型体験への需要増大に対応した伝送能力を実現します。遅延低減と信頼性向上の可能性を秘めた5G放送は、日本におけるリアルタイムアプリケーションや双方向サービスの重要な基盤技術として台頭しつつあります。さらに、ダイナミック・アダプティブ・ストリーミングは、ユーザーの現在のネットワーク状況に基づいてストリームの品質を調整することでシームレスな動画配信を可能にし、変動する接続環境下でもスムーズな視聴体験を保証します。

日本の先進的な通信インフラと高いスマートフォン普及率を踏まえると、これらの技術の採用は国内のメディア消費パターンを形作り、放送サービスに新たな可能性を開くと期待されています。全体として、これらの技術の相互作用が日本のLTE 5G放送市場に著しい成長をもたらすと予想され、デジタル環境の強化と消費者の進化するニーズへの対応に向けた日本の取り組みを反映しています。

日本政府および業界関係者が5Gネットワークの展開を引き続き支援する中、市場は革新と改善を経験し、グローバルな放送分野における日本の地位をさらに強化する可能性が高いです。

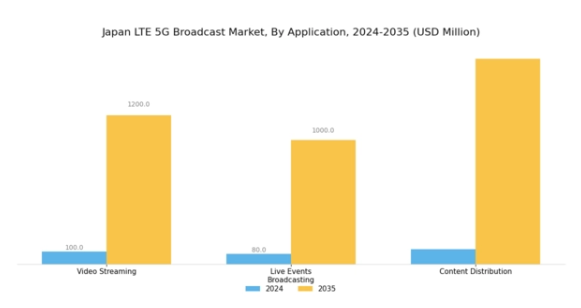

LTE 5G放送市場のアプリケーション動向

LTE 5G放送市場のアプリケーション動向

日本LTE 5G放送市場のアプリケーション分野は、様々なプラットフォームにおけるコンテンツ配信とユーザー体験の形成において重要な役割を担っています。ビデオストリーミングは、高品質なコンテンツとシームレスな接続性に対する消費者需要の高まりを背景に主要な構成要素として台頭しており、この傾向は日本のモバイル端末普及率によってさらに加速されています。ライブイベント放送は、スポーツやエンターテインメントにおける没入型体験を提供することで視聴者の注目を集め、リアルタイムの双方向性とアクセシビリティを通じて視聴者エンゲージメントを高めています。

コンテンツ配信はこのセグメントの基盤として、放送事業者が効果的に視聴者にリーチするための重要なリンクとして機能し、多様なコンテンツ提供の成長を支えています。このセグメント全体の進化は、技術と消費者行動の著しい進歩を反映しており、産業プレイヤー間のイノベーションと協業を促進する競争の激しい環境を生み出しています。日本がLTEおよび5G接続のインフラ整備を継続的に進める中、アプリケーション成長の機会は拡大する見込みであり、これらの分野におけるさらなる投資と開発が促進されるでしょう。

LTE 5G放送市場のエンドユースに関する洞察

LTE 5G放送市場のエンドユースに関する洞察

日本LTE 5G放送市場のエンドユース分野は、デジタル通信の未来を形作る上で極めて重要な、多様なアプリケーション群を特徴としています。日本が通信インフラの強化を続ける中、様々な分野における堅牢な5Gソリューションへの需要はますます重要性を増しています。通信分野は最前線に立ち、接続性の向上と高速データ転送を提供することで、より統合されたネットワーク環境を支えています。メディア・エンターテインメント分野も重要であり、モバイルストリーミングや高精細コンテンツ視聴への移行が放送技術の革新を促進し、ユーザーにシームレスな動画・ゲーミング体験へのアクセスを提供しています。

さらに、運輸分野ではリアルタイムデータ通信の重要性が強調され、高度な追跡・ナビゲーションシステムによる業務効率化とユーザー体験の向上が図られています。これらの領域が相まって、日本LTE 5G放送市場の継続的な進化に貢献しており、接続性の強化、パーソナライズされたコンテンツ配信、スマートな交通ソリューションへの潮流を反映しています。これらの分野の相互作用は、5G技術のダイナミックな環境をナビゲートするステークホルダーにとって、今後も数多くの機会と課題を生み出し続けるでしょう。

LTE 5G放送市場の展開タイプに関する洞察

LTE 5G放送市場の展開タイプに関する洞察

日本におけるLTE 5G放送市場の展開タイプセグメントは、この急速に進化する産業の展望を形作る上で極めて重要な役割を果たしています。市場はクラウドベース、オンプレミス、ハイブリッドソリューションなど様々な種類に分類されており、それぞれが企業の特定のニーズや選好に対応しています。クラウドベースの導入は、その柔軟性と拡張性により注目を集めており、組織が必要に応じてリソースを容易に調整することを可能にしております。

一方、オンプレミスソリューションは、データセキュリティを優先し、インフラストラクチャに対する完全な制御を必要とする企業にとって依然として重要であります。ハイブリッドモデルは、クラウドとオンプレミスシステムの両方の利点を組み合わせ、多様なユーザー層にアピールする汎用的なアプローチを提供しております。

これらの導入形態の種類は、高品質な放送サービスへの需要増加と技術進歩によって推進されています。日本におけるLTE 5G放送市場では、企業が高品質な接続性と視聴体験を求める中、投資が増加しており、豊富な機会が生まれています。しかしながら、インフラコストの高さや技術的専門知識の必要性といった課題は依然として存在します。全体として、導入形態の種類は市場のダイナミックな側面を表しており、日本の5G技術とイノベーションへの積極的な推進と一致しています。

主要プレイヤーと競争環境

日本のLTE 5G放送市場は、急速な技術進歩と高速データサービスへの需要増加に牽引され、ダイナミックな競争環境が特徴です。クアルコム(アメリカ)、エリクソン(スウェーデン)、ノキア(フィンランド)などの主要プレイヤーが最前線に立ち、各社が市場での地位強化に向け異なる戦略を採用しています。クアルコム(アメリカ)はチップ技術の革新に注力し、5Gアプリケーション向けの優れた性能提供を目指しています。一方、エリクソン(スウェーデン)はサービス提供範囲拡大のため、現地通信事業者との提携を重視しています。ノキア(フィンランド)は次世代放送ソリューションの先駆的開発に向け、研究開発に多額の投資を行っています。これらの戦略が相まって、協力的でありながらも競争的な環境が形成され、イノベーションと成長が促進されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしています。この分散性により、サービス提供手法の多様性が生まれ、各社が特定の地域ニーズに対応しつつグローバル規模で競争することが可能となっています。こうした戦略と競争構造の相互作用が市場全体の様相を形作り、企業に継続的な適応と革新を促しています。

2025年9月、クアルコム(アメリカ)は主要な日本の通信事業者との戦略的提携を発表し、都市環境向けに最適化された先進的な5G放送ソリューションの開発を進めています。この協業により、消費者への高品質コンテンツ配信が強化され、クアルコムは現地市場における主要プレイヤーとしての地位を確立すると見込まれます。本提携の戦略的重要性は、クアルコムの技術専門性を活用しつつ、日本の消費者の特有のニーズに対応する可能性にあり、これにより同社の市場での存在感が確固たるものとなるでしょう。

2025年10月、エリクソン(スウェーデン)はモバイル動画ストリーミング機能の強化を目的とした新たな5G放送サービス群を発表しました。この取り組みは、コンテンツ消費が急速に進化する市場において特に意義深いものです。モバイル動画に焦点を当てることで、エリクソンは高精細コンテンツへの需要拡大(消費者の主要なニーズとなりつつある)におけるシェア拡大を目指しています。本発表は、エリクソンの革新への取り組みと、変化する消費者嗜好への適応能力を示すものです。

2025年8月、ノキア(フィンランド)はネットワーク効率の向上と遅延削減を実現する新たな5G放送技術を発表しました。この技術開発は、放送事業者がシームレスなコンテンツ配信において直面する主要課題の一つを解決するものであり、極めて重要です。ネットワーク性能の向上により、ノキアは放送の未来に必要な技術革新のリーダーとしての地位を確立し、競争環境の再構築を促す可能性があります。

2025年11月現在、LTE 5G放送市場における主要な動向としては、デジタル化、持続可能性、放送ソリューションへの人工知能(AI)統合への強い注力が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進しています。今後の展望としては、競争の差別化要因が従来型の価格競争から、技術革新、サプライチェーンの信頼性、優れた顧客体験の提供能力へと移行していくことが予想されます。この変化は、競争優位性を維持する上で適応力と先見性のある戦略の重要性を浮き彫りにしています。

日本LTE 5G放送市場の主要企業には以下が含まれます

産業動向

日本LTE 5G放送市場における最近の産業動向では、楽天モバイルがネットワーク能力の積極的な拡大を進めており、先進技術を活用したサービス提供の強化に取り組んでいます。クアルコムとシスコは、エンターテインメントやIoTを含む様々な分野での5G導入加速に向け、パートナーシップの構築に注力しています。KDDIによる5G技術の最近の試験運用は、放送サービスにおける革新への道筋を拓いています。特筆すべきは、2023年5月に発生した重要な合併です。エリクソンは、ZTEと富士通が参画する技術コンソーシアムへの出資意向を発表し、モバイルネットワーク管理能力の強化を図りました。

インテルも新たに発表した5Gソリューションで進展を見せており、ノキアとNTTドコモは放送性能向上のためのエッジコンピューティング技術で協業しています。ソフトバンクは5Gサービス需要の増加に対応するため、インフラ拡充を継続しております。過去2~3年間で市場には多額の投資が行われ、特に2022年4月には主要通信事業者が共同でインフラ拡張に投資し、5G放送能力の強化を図りました。市場全体の評価額成長は、日本における堅牢な接続ソリューションへの需要増を浮き彫りにしており、放送・通信両セクターに大きな影響を与えています。

今後の見通し

日本のLTE 5G放送市場の将来展望

日本のLTE 5G放送市場は、技術進歩と高品質コンテンツ配信への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)22.04%で成長が見込まれます。

新たな機会は以下の分野にあります:

- モバイル放送向けターゲティング広告プラットフォームの開発。

- コンテンツ配信強化のためのIoTデバイス統合。

- 独占放送権取得のためのコンテンツクリエイターとの提携。

2035年までに、本市場は著しい成長を達成し、放送技術のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本LTE 5G放送市場 エンドユース別展望

- 通信

- メディア・エンターテインメント

- 運輸

日本LTE 5G放送市場 技術別展望

- LTE放送

- 5G放送

- ダイナミック適応型ストリーミング

日本LTE 5G放送市場 アプリケーション別展望

- ビデオストリーミング

- ライブイベント放送

- コンテンツ配信

日本LTE 5G放送市場 導入形態の種類別展望

- クラウドベース

- オンプレミス

- ハイブリッド

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量的分析

情報通信技術、技術別(百万米ドル)

LTE ブロードキャスト

5G ブロードキャスト

ダイナミック・アダプティブ・ストリーミング

情報通信技術、アプリケーション別(百万米ドル)

ビデオストリーミング

ライブイベント放送

コンテンツ配信

情報通信技術、最終用途別(百万米ドル)

電気通信

メディア・エンターテインメント

運輸

情報通信技術、導入形態の種類別(百万米ドル)

クラウドベース

オンプレミス

ハイブリッド

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報通信技術における主要成長戦略

競争ベンチマーキング

情報通信技術における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

クアルコム(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

エリクソン(スウェーデン)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ノキア(フィンランド)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

ファーウェイ(中国)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

サムスン(韓国)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

ZTE(中国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

AT&T(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ベライゾン(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

T-Mobile(ドイツ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

チャイナモバイル(中国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(技術別)

日本市場分析(用途別)

日本市場分析(エンドユース別)

日本市場展開形態の種類別分析

情報通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報通信技術(ICT)のDRO分析

推進要因影響分析:情報通信技術(ICT)

制約要因 影響分析:情報通信技術

供給/バリューチェーン:情報通信技術

情報通信技術、技術別、2024年(%シェア)

情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、用途別、2024年(%シェア)

情報通信技術(ICT)、用途別、2024年から2035年 (百万米ドル)

情報通信技術(ICT)、最終用途別、2024年(シェア%)

情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、導入形態別、2024年(シェア率)

情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーク

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

技術別、2025-2035年(百万米ドル)

用途別、2025-2035年(百万米ドル)

最終用途別、2025-2035年(百万米ドル)

導入タイプ別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携