❖本調査資料に関するお問い合わせはこちら❖

日本高級アパレル市場の概要

2023年の日本高級アパレル市場規模は6.31億ドルと推計されました。日本高級アパレル市場は、2024年の6.55億ドルから2035年までに10.15億ドルに成長すると予測されています。日本の高級アパレル市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約4.062%と予測されています。

日本高級アパレル市場の主要な動向

日本高級アパレル市場は現在、持続可能なファッション実践への移行期にあります。消費者が購入品の環境への影響を意識するようになったため、エコフレンドリーな素材や製造プロセスへの需要が急増しています。高級ブランドはこれに対応し、持続可能な実践を事業運営に組み込むことで、市場の拡大における重要な要因となっています。さらに、パーソナライゼーションと独自性のある製品への傾向が顕著です。ラグジュアリー小売業者は、日本の消費者の個性への欲求を満たすため、限定版やカスタムメイドの衣料品の提供を重視しています。

日本では、体験型小売セクターも成長を遂げています。ラグジュアリーブランドは、店舗内で没入型の体験を提供することで消費者を引き付け、単なる取引を超えた購入体験を向上させています。この傾向は、日本文化のホスピタリティ重視と一致しており、消費者が品質とケアを象徴する独自の小売体験を受けることを保証しています。

ブランドは、パーソナライズされたカスタマーサービスから洗練された店舗デザインまで、消費者に持続的な印象を残すための戦略に投資しています。近年、ラグジュアリー業界において、ミレニアル世代とジェネレーションZの消費者の影響力が拡大する中で、大きな機会が生まれています。

デジタルプレゼンスは不可欠です。若年層の日本人消費者の多くがラグジュアリー商品の購入をオンラインプラットフォーム経由で好むためです。この変化は、テクノロジーに精通したこの層を効果的に惹きつける革新的なマーケティング戦略の開発機会をもたらしています。したがって、拡張現実(AR)ショーケースとECの統合など、テクノロジーを活用して消費者体験を向上させることは、変化し続ける日本のラグジュアリーアパレル市場において不可欠です。

日本高級アパレル市場ドライバー

日本の消費者の所得増加

日本の消費者の所得増加は、日本高級アパレル市場業界を大きく牽引しています。総務省の調査によると、日本の世帯支出は過去2年間で約5%増加しており、プレミアム製品への支出意欲の高まりが示されています。このプレミアム化傾向はファッション業界でも顕著で、ルイ・ヴィトンやグッチなどのブランドは、富裕層のラグジュアリーアパレルへの需要増加を背景に、日本での売上増加を報告しています。

さらに、日本ショッピングツーリズム機構の調査によると、特に可処分所得の高い地域からの観光客がラグジュアリー小売販売の相当な割合を占めており、日本において富裕層がラグジュアリーファッションアイテムに継続的に惹きつけられていることが示されており、これにより市場成長が促進されています。

持続可能で倫理的なファッションへの強い需要

持続可能で倫理的に生産された高級アパレルへの需要が日本において拡大しており、これは日本高級アパレル市場産業の主要な成長要因となっています。環境省の調査によると、日本の消費者の70%以上が、持続可能な素材を使用し、環境に優しいプロセスで生産された製品に追加料金を支払う意向を示しています。

イッセイ・ミヤケやコム デ ギャルソンなどのブランドは持続可能な実践を採用し、その結果、高級アパレルラインの売上増加を報告しています。

日本ファッション産業協議会も持続可能性に焦点を当てたイニシアチブを強調しており、業界がより環境配慮型の実践へ移行していることを示しています。これは市場動向にポジティブな影響を与えるでしょう。

ECとオンラインショッピングの成長

日本のECプラットフォームの成長は、ラグジュアリーアパレルのアクセス性を大幅に向上させ、日本ラグジュアリーアパレル市場業界の重要な成長要因となっています。日本EC推進機構の報告によると、昨年のオンライン小売売上高は20%以上増加し、ラグジュアリー部門が最も大きな伸びを示しました。ZOZOTOWNや楽天のような既存プラットフォームはラグジュアリー商品に多額の投資を行い、ラグジュアリーアパレルブランドの可視性と売上を向上させています。

オンラインショッピングの利便性に加え、プラダのような著名ブランドが提供する独自の商品やオンライン限定発売が、若年層の顧客を惹きつけ、市場機会を拡大しています。

日本高級アパレル市場セグメント分析

高級アパレル市場タイプ別分析

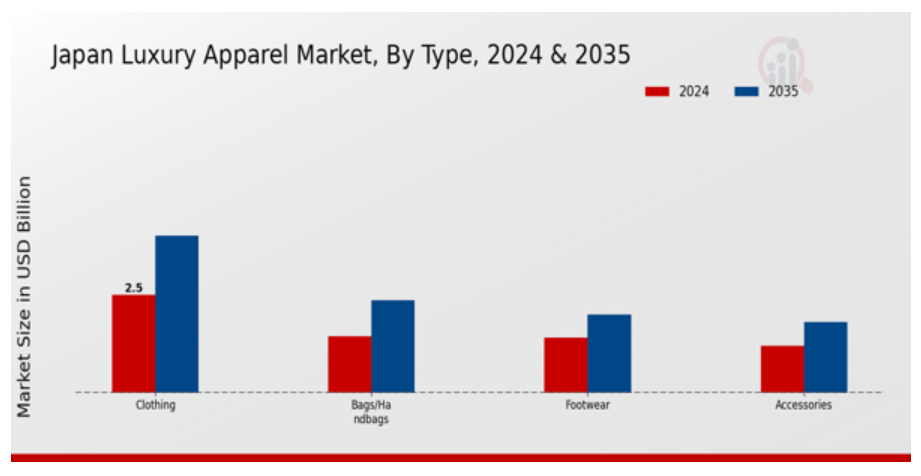

日本高級アパレル市場は、タイプセグメントにおいて衣類、靴、アクセサリー、バッグ/ハンドバッグの多様なカテゴリーを包含しています。これらの各セグメントは、市場の全体的な売上成長に貢献しており、品質、職人技、伝統を重視する日本の消費者の嗜好の変化を反映しています。衣類セグメントは、伝統的な職人技と現代的なデザインの融合により、スタイルとラグジュアリーを両立させる幅広い層から支持されています。シューズセグメントも注目されており、日本の文化が美学と快適性を重視する傾向から、ハイエンドストリートウェアやオーダーメイドオプションなどの専門分野で特に注目されています。

アクセサリーは、個人表現を強化する重要なセグメントです。高級腕時計やデザイナージュエリーは、機能性だけでなくステータスの象徴として、消費者から投資対象として人気を集めています。さらに、バッグ/ハンドバッグは、単なる機能的なアイテムを超え、着用者のアイデンティティやライフスタイルを反映するファッションステートメントとして重要な役割を果たしています。日本がファッション業界のトレンドセッターであるため、これらの高級品は世界的な認知度を獲得し、日本の高級市場は国際的な影響力を有するポジションを確立しています。

日本の高級品への熱狂は、可処分所得の増加、若年層の富裕層の拡大、品質と独自性への深い文化的評価といった要因により支えられ、今後長期にわたりすべてのカテゴリーで持続的な成長が見込まれます。全体として、日本の高級アパレル市場セグメンテーションは、消費者の多面的なニーズを反映しており、各セグメントが市場の動向と成長可能性に独自に貢献しています。

高級アパレル市場 ジェンダーインサイト

日本の高級アパレル市場では、女性と男性の消費者の特有のニーズと好みに焦点を当てたジェンダーセグメンテーションに大きな関心が集まっています。日本高級アパレル市場が成長を続ける中、女性消費者が支出行動に影響を与える傾向が顕著になっており、品質と独自のデザインを重視したプレミアムな衣料品への需要を牽引しています。この変化は、高級ブランドへの忠誠心が高い女性消費者をターゲットにする重要性を浮き彫りにしています。一方、男性消費者も市場における重要な存在となり、ステータスや個人スタイルを表現するため、高級アパレルへの投資意識が高まっています。

この傾向は、両セグメントがブランドにとって、専門的なマーケティング戦略を立てる上でユニークな機会となっていることを示しています。日本の伝統文化と現代的な影響が融合し、それぞれの性別が共感できるスタイルが生まれ、市場の潜在力がさらに拡大しています。日本の高級アパレル市場の統計によると、競争の激しい状況の中で市場シェアの拡大を目指すブランドにとっては、こうしたジェンダーのダイナミクスを理解することが重要になると考えられます。市場の成長は、消費者の可処分所得の増加と、高品質のオーダーメイドの衣服に対する評価の高まりによってさらに強化されています。

ラグジュアリーアパレル市場 フォーム別インサイト

日本のラグジュアリーアパレル市場は、フォームカテゴリーにおいて多様なセグメンテーションを有し、主にオフラインとオンラインのチャネルを包含しています。オフラインセグメントは歴史的に主要なプレイヤーであり、高級ブティックやラグジュアリーデパートメントストアが特徴で、顧客は没入型のショッピング体験、パーソナライズされたサービス、製品との触覚的なインタラクションを重視しています。このセグメントは、伝統的な職人技とブランドの歴史が消費者の品質と独自性への価値を惹きつける日本の豊かな小売文化から恩恵を受けています。

一方、オンラインセグメントは、特に若年層の利便性とデジタルエンゲージメントへの嗜好の高まりを背景に、勢いを増しています。この変化は、地理的制約を超えてラグジュアリーブランドへのアクセスを可能にするECプラットフォームやモバイルショッピングアプリの普及によりさらに加速しています。これらのセグメントの相互作用は、消費者の行動の変化を反映しています。一方、オフラインは高級品販売において依然として重要な役割を果たしていますが、オンラインチャネルはテクノロジーに精通した層を対象に重要な成長機会を提供しています。

全体として、日本の高級アパレル市場は、これらの流通チャネル間のダイナミックなバランスを示しており、多様な消費者嗜好とショッピング習慣に対応した包括的な市場構造を形成しています。

高級アパレル市場 消費者グループ分析

日本高級アパレル市場は、多様な消費者グループによって牽引されており、それぞれが独自の嗜好を示し、市場動向に影響を与えています。主要なデモグラフィック層であるジェネレーションZとミレニアル世代は、サステナブルファッションやデジタルエンゲージメントへの傾倒が特徴で、新興トレンドの中で重要な役割を果たしています。ジェネレーションアルファは若年層ながら、親の購買決定に影響を与えるなど、成長に伴い大きな影響を与えると予想されています。一方、ジェネレーションXは、確立されたラグジュアリーブランドへの忠誠心と規律ある購買力を維持しています。

ベビーブーマーは、品質と職人技への評価で知られ、価値観に響くプレミアムな商品を求めています。日本ラグジュアリーアパレル市場のセグメンテーションは、異なる価値観と行動を浮き彫りにするため不可欠であり、最終的にターゲットを絞ったマーケティング戦略と製品開発を促進します。これらの消費者層を理解することは、競争の激しい市場空間でブランドがアプローチを最適化し、各デモグラフィックに響くトレンドを活用する上で不可欠です。

市場の成長は、日本の堅調な経済と高級品を重視する文化によってさらに加速しており、消費者の嗜好の変化の中で、日本の高級アパレル市場を後押しし続けています。

日本の高級アパレル市場の主要企業と競合状況

日本の高級アパレル市場は、品質、伝統、独占性を重視する目の肥えた消費者層から注目を集め、既存ブランドと新興ブランドが活況を呈していることが特徴です。文化的な違い、消費者の嗜好、デジタル変革が小売戦略に与える大きな影響が、競争のダイナミクスを左右しています。この分野で事業を展開する企業は、革新的なマーケティング手法、体験型小売、パーソナライズされた顧客サービスを採用し、富裕層との強い絆を築くよう努めています。競争が激化する中、ブランドは持続可能性と倫理的な実践に焦点を当て、日本の消費者の意識の高まりと一致した製品を提供しています。

ティファニー・アンド・カンパニーは、卓越したジュエリーとラグジュアリーアクセサリーで知られるブランドとして、職人技とデザイン革新へのコミットメントを通じて、日本ラグジュアリーアパレル市場で強い存在感を確立しています。同ブランドは、伝統とアイコン的な地位を活かし、顧客に独自の体験を提供しています。主要都市の中心部に戦略的に配置されたフラッグシップストアを通じて、グローバルなファッショントレンドに影響を受けつつも、地元の文化要素を重視する裕福な日本消費者のニーズに応えています。伝統と現代的なマーケティングを融合させる能力は、同ブランドの市場存在感を強化し、洗練された日本市場で繁栄する忠実な顧客関係を築くことを可能にしています。

バーバリーは、特徴的なトレンチコート、独自のチェックパターン、高級アクセサリーで知られる日本高級アパレル市場における強力なプレイヤーとして確立されています。同社の強い市場存在感は、堅固なECプラットフォームと高級デパートとの提携を通じて強化されており、多様な消費者層に製品を容易に提供しています。バーバリーの強みには、顧客エンゲージメントとブランドロイヤルティを強化するためのデジタル技術の革新的な活用、および持続可能性へのコミットメントが含まれ、これらは日本の消費者から高い評価を受けています。

ブランドは市場地位を強化するため、さまざまな合併・買収を推進し、日本国内での製品ラインナップの拡大と流通チャネルの強化を実現しています。バーバリーが限定版やエクスクルーシブコレクションに注力している点は、ラグジュアリー市場への理解と、日本消費者が求める唯一無二の高品質なアパレルへのニーズを反映しています。

日本ラグジュアリーアパレル市場における主要企業には

- Tiffany and Co.

- Burberry

- Hermes

- Bottega Veneta

- Fendi

- Salvatore Ferragamo

- Versace

- Miu Miu

- Gucci

- Dior

- Louis Vuitton

- Chanel

- Balenciaga

- Prada

- Saint Laurent

日本ラグジュアリーアパレル市場業界動向

日本ラグジュアリーアパレル市場では、最近いくつかの注目すべき動向が見られています。2023年9月、バーバリーは、日本の消費者におけるエコフレンドリーなラグジュアリー商品への需要の高まりを捉え、持続可能で革新的な製品に焦点を当てて日本での存在感を強化する計画を発表しました。さらに、2023年8月、エルメスは東京に新店舗をオープンし、小売ネットワークの拡大を継続。これにより、世界有数のラグジュアリー市場における堅固な地位を維持する決意を示しました。一方、グッチは2023年上半期の日本での売上高が大幅増加。パンデミック後の消費支出の回復と観光業の回復が要因とされています。

このセクターでは、大規模な合併や買収は報告されていません。しかし、テクノロジーに精通した市場での魅力を高めるため、各ブランドがマーケティングやデジタルトランスフォーメーションに戦略的に投資を行っているため、競合状況は依然として流動的です。ルイ・ヴィトンやシャネルなど、さまざまな高級ブランドも、消費者の嗜好の変化に対応するため、拡張現実やバーチャルショッピング体験を戦略に組み込む動きを加速しています。日本の高級アパレル市場の評価額は、日本の消費者の高級ファッションに対する旺盛な需要を反映して、引き続き成長を続けています。

高級アパレル市場セグメンテーションインサイト

-

- 高級アパレル市場タイプ別見通し

-

-

- 衣類

-

-

-

- 靴

-

-

-

- アクセサリー

-

-

-

- バッグ/ハンドバッグ

-

-

- 高級アパレル市場性別別見通し

-

-

- 女性

-

-

-

- 男性

-

-

- 高級アパレル市場形態別見通し

-

-

- オフライン

-

-

-

- オンライン

-

-

- 高級アパレル市場 消費者層展望

-

-

- ジェネレーションアルファ

-

-

-

- ジェネレーションZ

-

-

-

- ミレニアル世代

-

-

-

- ジェネレーションX

-

-

-

- ベビーブーマー

-

目次

1. エグゼクティブサマリー

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 調査目的

2.2.2. 仮定

2.2.3. 制限事項

3. 調査方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. プライマリ調査

3.4.1. プライマリインタビューと情報収集プロセス

3.4.2. プライマリ回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本のラグジュアリーアパレル市場、タイプ別(USD 億ドル)

6.1. 衣類

6.2. 靴

6.3. アクセサリー

6.4. バッグ/ハンドバッグ

7. 日本高級アパレル市場、性別別(USD 億ドル)

7.1. 女性

7.2. 男性

8. 日本高級アパレル市場、販売形態別(USD 億ドル)

8.1. オフライン

8.2. オンライン

9. 日本の高級アパレル市場、消費者グループ別(10億米ドル)

9.1. ジェネレーションアルファ

9.2. ジェネレーションZ

9.3. ミレニアル世代

9.4. ジェネレーションX

9.5. ベビーブーマー

10. 競合状況

10.1. 概要

10.2. 競争分析

10.3. 市場シェア分析

10.4. 高級アパレル市場における主な成長戦略

10.5. 競争力ベンチマーク

10.6. 高級アパレル市場における開発件数における主要企業

10.7. 主な開発および成長戦略

10.7.1. 新製品発売/サービス展開

10.7.2. 合併・買収

10.7.3. ジョイントベンチャー

10.8. 主要企業の財務指標

10.8.1. 売上高と営業利益

10.8.2. 主要企業の研究開発費。2023

11. 企業プロファイル

11.1. ティファニー・アンド・カンパニー

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主要な動向

11.1.4. SWOT分析

11.1.5. 主要な戦略

11.2. バーバリー

11.2.1. 財務概要

11.2.2. 製品ラインナップ

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要な戦略

11.3. エルメス

11.3.1. 財務概要

11.3.2. 製品ラインナップ

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. ボッテガ・ヴェネタ

11.4.1. 財務概要

11.4.2. 製品ラインナップ

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要戦略

11.5. フェンディ

11.5.1. 財務概要

11.5.2. 提供製品

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要戦略

11.6. サルヴァトーレ・フェラガモ

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要戦略

11.7. ヴェルサーチ

11.7.1. 財務概要

11.7.2. 提供製品

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要な戦略

11.8. ミウ ミウ

11.8.1. 財務概要

11.8.2. 製品ラインナップ

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要戦略

11.9. グッチ

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要戦略

11.10. ディオール

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要な戦略

11.11. ルイ・ヴィトン

11.11.1. 財務概要

11.11.2. 提供製品

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要な戦略

11.12. シャネル

11.12.1. 財務概要

11.12.2. 提供製品

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要な戦略

11.13. バレンシアガ

11.13.1. 財務概要

11.13.2. 提供製品

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要戦略

11.14. プラダ

11.14.1. 財務概要

11.14.2. 提供製品

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要戦略

11.15. サンローラン

11.15.1. 財務概要

11.15.2. 提供製品

11.15.3. 主要な動向

11.15.4. SWOT分析

11.15.5. 主要戦略

12. 付録

12.1. 参考文献

12.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本のラグジュアリーアパレル市場規模推計と予測(タイプ別、2019-2035年)(USD億ドル)

表3. 日本高級アパレル市場規模推計と予測(性別別)、2019-2035年(USD億ドル)

表4. 日本高級アパレル市場規模推計と予測(形態別)、2019-2035年(USD億ドル)

表5. 日本の高級アパレル市場規模推計と予測(消費者層別)、2019-2035年(USD億ドル)

表6. 製品発売/製品開発/承認

表7. 買収/提携

図表一覧

図1. 市場概要

図2. 日本高級アパレル市場分析(種類別)

図3. 日本高級アパレル市場分析(性別別)

図4. 日本高級アパレル市場分析(形態別)

図5. 日本高級アパレル市場分析(消費者層別)

図6. ラグジュアリーアパレル市場の主要な購入基準

図7. MRFRの調査プロセス

図8. ラグジュアリーアパレル市場のDRO分析

図9. ラグジュアリーアパレル市場のドライバー影響分析

図10. 制約要因の影響分析:高級アパレル市場

図11. 供給/バリューチェーン:高級アパレル市場

図12. 高級アパレル市場、タイプ別、2025年(%シェア)

図13. ラグジュアリーアパレル市場、タイプ別、2019年から2035年(USD億ドル)

図14. ラグジュアリーアパレル市場、性別別、2025年(%シェア)

図15. 2019年から2035年までのラグジュアリーアパレル市場(性別別)(USD億ドル)

図16. 2025年のラグジュアリーアパレル市場(形態別)(%シェア)

図17. 2019年から2035年までのラグジュアリーアパレル市場(形態別)(USD億ドル)

図18. 2025年のラグジュアリーアパレル市場(消費者グループ別)(%シェア)

図19. 2019年から2035年までのラグジュアリーアパレル市場(消費者グループ別)(USD億ドル)

図20. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖