❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の高級ファッション市場規模は2024年に108億4000万米ドルと推定されております。

日本の高級ファッション市場は、2025年の112億1,000万米ドルから2035年までに156億8,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.4%を示すと予測されています。

主要市場動向とハイライト

日本の高級ファッション市場は、サステナビリティとデジタルエンゲージメントへの変革的な移行を経験しております。

- サステナビリティへの取り組みは、倫理的な実践を求める消費者の需要の高まりを反映し、ブランド戦略においてますます中核的な位置を占めております。

- デジタルトランスフォーメーションは、eコマースとソーシャルメディアが消費者エンゲージメントにおいて重要な役割を果たすことで、高級ショッピング体験を再構築しております。

- パーソナライゼーションとカスタマイゼーションは、ブランドが個々の消費者の嗜好により効果的に対応することを可能にする主要な差別化要因として台頭しております。

- 文化的豊かさと可処分所得の増加が、ソーシャルメディアやデジタルエンゲージメントの影響と相まって、ラグジュアリーファッション分野の成長を牽引しております。

主要プレイヤー

LVMH (FR), Kering (FR), Hermes (FR), Chanel (FR), Gucci (IT), Prada (IT), Burberry (GB), Dior (FR), Versace (IT), Fendi (IT)

日本のラグジュアリーファッション市場の動向

日本のラグジュアリーファッション市場は、変化する消費者の嗜好と持続可能性への重視の高まりを特徴とする、ダイナミックな状況を示しています。富裕層の消費者が環境問題への意識を高めるにつれ、ブランドはエコフレンドリーな取り組みを戦略に取り入れるよう適応しています。この変化は、持続可能性への取り組みを反映するだけでなく、倫理的な消費を重視する若い世代の価値観とも合致しています。さらに、デジタルプラットフォームの台頭は、ラグジュアリーファッションのマーケティングと販売方法を変革し、ブランドがより広範な顧客層にリーチすると同時に、パーソナライズされた体験を通じて顧客エンゲージメントを強化することを可能にしております。加えて、ラグジュアリーファッション市場では、小売業における技術統合への顕著な傾向が見られます。拡張現実(AR)や人工知能(AI)などの革新技術が、没入型のショッピング体験を創出するために活用されております。この技術的進歩により、消費者は製品と新たな方法で対話することが可能となり、購買決定に影響を与える可能性があります。市場が進化を続ける中、ラグジュアリー、サステナビリティ、技術の交差点が、将来のトレンドと消費者行動を形作る上で重要な役割を果たすことが予想されます。

サステナビリティへの取り組み

ブランドはエコフレンドリーな素材や倫理的な生産手段に焦点を当て、持続可能な実践をますます採用しています。この傾向は環境責任を重視する消費者の共感を呼び、購買行動の変化につながっています。

デジタルトランスフォーメーション

小売業における技術の統合は、ラグジュアリーファッション市場を再構築しています。ブランドはデジタルプラットフォームを活用して顧客体験を向上させ、拡張現実などのツールを用いて革新的な方法で消費者を惹きつけています。

パーソナライゼーションとカスタマイズ

パーソナライズされたショッピング体験への需要が高まっています。ラグジュアリーブランドは、消費者が独自のファッション選択を通じて個性を表現できるよう、オーダーメイド製品やサービスを提供することでこれに対応しています。

日本のラグジュアリーファッション市場の推進要因

文化的豊かさと伝統

日本のラグジュアリーファッション市場は、同国の文化的豊かさと豊かな伝統に深く影響を受けています。日本の消費者は、職人技、芸術性、伝統に対する強い評価を示しており、これらの価値観を体現するラグジュアリーブランドへの需要を牽引しています。高品質な素材と細部への入念なこだわりを好む傾向が市場の特徴であり、これはラグジュアリーブランドの価格戦略にしばしば反映されています。2025年、日本のラグジュアリーファッション市場は約250億ドル規模に達すると予測され、年間5%という顕著な成長率を示しています。この成長は、消費者が自らの文化的アイデンティティや個人的価値観に共鳴するラグジュアリーアイテムへの投資意欲を高めていることを示しています。

サステナビリティと倫理的消費

日本の高級ファッション市場は、サステナビリティと倫理的消費への重視が高まることでますます形作られています。日本の消費者は、購入が環境や社会に与える影響をより意識するようになり、持続可能な実践を優先するブランドへの需要につながっています。2025年には、日本の高級消費者の40%が、購入決定の重要な要素としてサステナビリティを考慮すると推定されています。この変化を受け、ラグジュアリーブランドはエコフレンドリーな素材や透明性のあるサプライチェーンを導入し、社会的責任を重視する消費者の価値観に沿った商品提供を進めています。ラグジュアリーファッション市場は、関連性と魅力を維持するため、こうした嗜好の変化に適応しなければなりません。

グローバル化と異文化の影響

日本のラグジュアリーファッション市場は、グローバル化と異文化交流の影響を受けています。国際的なブランドが日本市場に進出するにつれ、国内の消費者は多様なファッショントレンドやスタイルに触れる機会が増えています。この接触により、従来型の日本のエステティクスと現代的なグローバルな影響が融合し、独自のファッション環境が形成されています。2025年には、外国の高級ブランドの存在感が市場シェアの60%を占めると予測されており、日本の消費者におけるグローバルなファッショントレンドの受容度の高まりを反映しています。ブランドが多様化・進化する消費者層に対応しようとする中、ローカルとグローバルの間のこのダイナミックな相互作用が、高級ファッション市場を形成しています。

可処分所得と消費支出の増加

日本の高級ファッション市場は、可処分所得と消費支出の増加によって大きく影響を受けています。経済が回復を続ける中、消費者は所得の一部を高級品に充てる傾向が強まっています。2025年には日本の平均可処分所得が3%増加すると予測されており、これに伴い高級ファッションの購入も増加する可能性があります。この傾向は、消費者が品質と希少性を重視し、ユニークで限定版のアイテムを提供するブランドを好むことを示唆しています。個人が高級ファッションを通じて自身のステータスやパーソナルスタイルを表現しようとする中、ラグジュアリーファッション市場はこの消費行動の変化から恩恵を受ける可能性が高いでしょう。

ソーシャルメディアとデジタルエンゲージメントの影響

日本のラグジュアリーファッション市場は、ソーシャルメディアとデジタルエンゲージメントの影響により変革を経験しています。InstagramやTikTokなどのプラットフォームは、消費者の認識や嗜好を形成する上で極めて重要な役割を果たしています。日本の消費者、特に若年層は、ファッションのインスピレーションやブランド発見のためにソーシャルメディアを利用する傾向が強まっています。この傾向によりオンライン販売が急増し、2025年にはeコマースが高級ファッション総売上の約30%を占める見込みです。デジタルストーリーテリングやインフルエンサーとの提携を通じて消費者と関わるブランド能力は、この競争環境で成功するために不可欠です。

市場セグメントの洞察

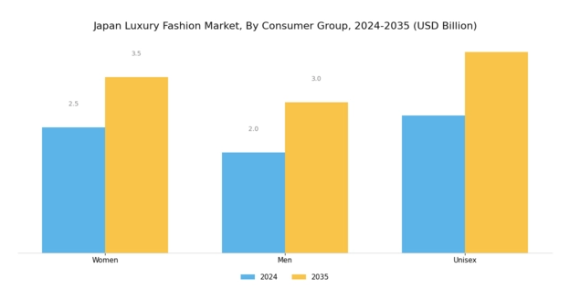

ラグジュアリーファッション市場の消費者グループに関する洞察

日本のラグジュアリーファッション市場は、女性向け、男性向け、ユニセックス商品など多様な消費者グループを特徴とするダイナミックな環境です。今後数年間で市場全体が大幅な成長が見込まれる中、これらのカテゴリーは消費者の嗜好形成と産業成長を牽引する重要な役割を担っています。女性層は日本高級ファッション市場において重要なセグメントを占め、優雅さと独創的なデザインを重視するハイエンドブランドへの強い嗜好を示しています。伝統とモダンスタイルの融合を求めるこの傾向は、日本の文化的価値観と深く共鳴し、購買行動に大きな影響を与えています。

男性向け高級ファッションは、日本の男性におけるファッションや身だしなみへの意識変化を背景に顕著な成長を見せています。この層は実用性だけでなく、自己表現や品質を重視する傾向が強まっており、オーダーメイド製品を提供するラグジュアリーブランドへの関心がさらに高まっています。一方、ユニセックストレンドも広がりを見せており、ファッションにおける包括性と汎用性への世界的な潮流を反映しています。このセグメントは、従来型の性別規範を排し、特定の性別区分に順応するのではなく個性を表現するスタイルを選択する、先進的な消費者層に対応しています。

日本ラグジュアリーファッション市場のセグメンテーション分析により、若年層消費者を中心に消費パターンの変化が明らかになりました。彼らは現代的かつサステナブルなラグジュアリーアイテムを積極的に取り入れる傾向にあります。ミニマリズムやエコフレンドリー素材といったトレンドが購買決定に影響を与え、消費者とラグジュアリーブランドの関係性の進化を示しています。さらに、Eコマースの重要性が増す中、オンラインでのラグジュアリーショッピングの利便性向上は全セグメントの消費者行動に影響を及ぼしており、ブランドがマーケティング戦略を適応させる必要性を浮き彫りにしています。

このように、日本のラグジュアリーファッション市場における消費者層の相互作用は、成長と革新の刺激的な機会を提供し、この絶えず変化する環境において多様な消費者ニーズと嗜好が満たされることを保証しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

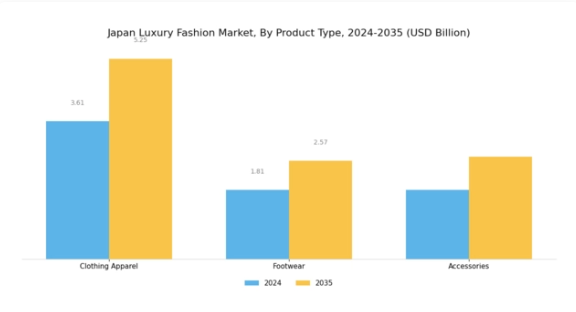

ラグジュアリーファッション市場 製品種類別インサイト

日本のラグジュアリーファッション市場は、主に衣類・アパレル、フットウェア、付属品を含む多様な製品種類セグメンテーションの影響を受けています。この市場において、衣類・アパレルは重要な役割を担っており、日本の伝統と現代的なスタイルが融合した独特の魅力を反映し、国内外の消費者を引き続き惹きつけています。靴類は、快適性とラグジュアリーを兼ね備え、職人技と革新的なデザインを誇り、ファッションに敏感な層に強く訴求する点で重要です。

一方、ハンドバッグ、ジュエリー、時計などの付属品は、個人のスタイルやステータスを高める必須アイテムとして支配的であり、ラグジュアリー市場において欠かせない存在となっています。サステナブルファッションやデジタルエンゲージメントの拡大といったトレンドがこれらの製品種類を再構築し、成長と競争を促進しています。日本の富裕層消費者が独占性と高品質を提供するプレミアム製品を求め続ける中、日本ラグジュアリーファッション市場におけるこれらのセグメントの重要性はますます明らかになっています。

これらのセグメントは重要な販売チャネルであるだけでなく、より広範な社会経済的トレンドや消費者嗜好を反映し、日本ラグジュアリーファッション市場産業全体のダイナミクスに貢献しています。

日本ラグジュアリーファッション市場における流通チャネルの洞察

日本ラグジュアリーファッション市場の流通チャネル分野は、消費者のアクセスと購買パターンの形成において極めて重要な役割を担っています。市場は主に店舗型と非店舗型チャネルに区分され、それぞれが異なる特性と業績動向を示しています。店舗型流通は依然として重要であり、実店舗はブランド体験と顧客エンゲージメントを可能にします。これは、職人技とラグジュアリーなアイデンティティを重視する文化において不可欠な要素です。

日本の密集した都市部では、高級ブティックや旗艦店がプレミアムブランドのショーケースとして機能し、ブランドイメージと認知度向上に寄与しています。一方、非店舗型流通は、Eコマースの台頭とオンラインショッピングへの消費者行動の変化を背景に、勢いを増しています。このセグメントは、便利なショッピング体験を提供することで、テクノロジーに精通した日本の消費層に対応しています。オンラインプラットフォームの機動性により、特にデジタルネイティブ志向の若い消費者層を含む、より広範な顧客層へのリーチが可能となっています。

消費者の嗜好が進化し続ける中、両チャネルは共存・適応しながら、日本ラグジュアリーファッション産業における需要拡大を反映した独自の強みを提供すると予想されます。全体として、これらの流通チャネルは消費者の多様な嗜好に応える上で不可欠であり、ひいては日本ラグジュアリーファッション産業の収益と成長軌道を左右する要素となります。

主要プレイヤーと競争環境

日本のラグジュアリーファッション市場は、従来型の職人技と現代的な消費者期待が融合したダイナミックな競争環境が特徴です。LVMH(フランス)、ケリング(フランス)、グッチ(イタリア)などの主要プレイヤーは、革新的な戦略と地域適応を通じて市場形成に積極的に取り組んでいます。LVMH(フランス)は、ブランド多様化とデジタルエンゲージメントに注力し、広範なポートフォリオを継続的に活用しています。一方、ケリング(フランス)は、持続可能性と倫理的実践を重視し、意識の高い消費者層に訴求しています。グッチ(イタリア)は、ソーシャルメディアとEコマースを活用して顧客との関わりやブランドロイヤルティを高めるなど、デジタルトランスフォーメーションの最前線に立っています。これらの戦略が相まって、確立されたブランドと新興プレイヤーが市場シェアを争う、集中化と分散化が共存する競争環境が形成されています。事業戦略面では、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでいます。このアプローチは日本の消費者の特有の嗜好に応えるだけでなく、持続可能性を求める世界的潮流にも合致しています。市場構造は中程度の分散状態にあり、少数の有力企業が大きなシェアを占める一方、多数の小規模ブランドがニッチ市場を開拓しています。主要プレイヤーの総合的な影響力は、イノベーションと消費者ニーズへの迅速な対応を促す競争環境を醸成しています。

9月にはケリング(フランス)が、主要な日本の繊維メーカーとの提携を発表し、同社のラグジュアリーブランド向け持続可能な素材の開発を進めています。この戦略的動きは、ケリングの持続可能性への取り組みを強調するとともに、環境意識の高い消費行動が市場を牽引する中で有利な立場を確立するものです。繊維生産における現地の専門知識を統合することで、ケリングはサプライチェーンのレジリエンスを高めると同時に、持続可能性を重視する日本の消費者におけるブランドイメージを強化しています。

10月にはグッチ(イタリア)が人気日本アーティストとのコラボレーションによる限定デジタルコレクションを発表し、現地アートシーンへの参入と若年層消費者の獲得を目指しました。この取り組みは、アートとファッションを融合させるグッチの戦略を浮き彫りにし、日本の文化的背景に共鳴する独自の提案を生み出しています。こうしたコラボレーションはブランド認知度の向上と現地市場との深い結びつきを促進し、ラグジュアリーファッションにおける文化的統合の広範な潮流を反映しています。

11月にはLVMH(フランス)が東京に新旗艦店を開設し、物理的要素とデジタル要素を融合した没入型ショッピング体験を提供します。この投資はLVMHの日本市場への確固たる信頼を示すと同時に、消費者が単なる商品以上の価値を求める体験型小売への移行を体現しています。店舗デザインには先進技術が組み込まれており、LVMHが高級小売業界における新たな基準設定に意欲的であることを示唆し、競合他社にも同様の動きを促す可能性があります。

11月現在、高級ファッション市場ではデジタル化、サステナビリティ、消費者エンゲージメント戦略への人工知能統合が顕著な潮流となっています。ブランドと地元職人、あるいは技術企業との戦略的提携が競争環境を形作るケースが増加中です。今後、この市場における差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。ユニークな消費者体験と持続可能な実践への重点が、高級ファッション分野における競争の将来的な方向性を決定づけるでしょう。

日本高級ファッション市場の主要企業

産業動向

日本高級ファッション市場では最近、特にルイ・ヴィトンやシャネルといったブランドが、観光需要の増加と国内消費の回復による需要増を受けて製品ラインを拡充するなど、重要な進展が見られます。消費者が品質と独占性を重視する傾向が強まる中、高級セグメントは成長を遂げており、市場評価額を押し上げています。2023年10月には、ルイ・ヴィトンが日本の伝統工芸をフィーチャーした限定コレクションを発表し、現地の文化的審美眼に合致させました。特にバーバリーは、日本のアーティストとの提携により、同社の象徴的なデザインを再解釈し、革新性と地域文化を強調することを発表しました。

さらに、合併の動向は比較的静かで、最新の更新時点では、サルヴァトーレ・フェラガモやディオールなどの企業を巻き込んだラグジュアリー分野での主要な買収は報告されていません。日本のラグジュアリーファッション市場全体は、オンライン販売の増加と持続可能な高級品への嗜好の高まりにより、前年比約15%の成長を記録しました。過去2年間、ヴェルサーチが日本市場で展開した大規模なマーケティングキャンペーンも顕著なブランド復活に寄与しており、この市場のダイナミックな性質をさらに示しています。

これらの動向は、日本のラグジュアリーファッション分野特有の進化する市場環境と消費者の嗜好を浮き彫りにしています。

今後の見通し

日本のラグジュアリーファッション市場 将来展望

日本のラグジュアリーファッション市場は、可処分所得の増加、デジタルトランスフォーメーション、サステナビリティの潮流に牽引され、2025年から2035年にかけて年平均成長率(CAGR)3.42%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- オンラインラグジュアリーリセールプラットフォームの拡大

- AIを活用したパーソナライズドショッピング体験の開発

- サステナブル素材と倫理的な生産手段への投資

2035年までに、日本のラグジュアリーファッション市場は、進化する消費者の嗜好と革新的な戦略を反映し、繁栄することが期待されます。

市場セグメンテーション

日本ラグジュアリーファッション市場 製品種類別見通し

- 衣類・アパレル

- 靴

- 付属品

日本ラグジュアリーファッション市場 消費者グループ別見通し

- 女性

- 男性

- ユニセックス

日本ラグジュアリーファッション市場 流通チャネル別見通し

- 店舗ベース

- 非店舗ベース

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 化学品・材料、製品種類別(10億米ドル)

4.1.1 衣類・アパレル

4.1.2 履物

4.1.3 付属品

4.2 化学品および素材、消費者グループ別(10億米ドル)

4.2.1 女性

4.2.2 男性

4.2.3 ユニセックス

4.3 化学品および素材、流通チャネル別(10億米ドル)

4.3.1 店舗ベース

4.3.2 非店舗ベース

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・素材分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・素材分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 LVMH (フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 カラン(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エルメス(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シャネル(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 グッチ(イタリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 プラダ(イタリア)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バーバリー(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ディオール(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ヴェルサーチ(イタリア)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 フェンディ(イタリア)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における消費者グループ別分析

6.4 日本市場における流通チャネル別分析

6.5 化学品・材料の主要購買基準

6.6 MRFRの調査プロセス

6.7 化学品・材料のDRO分析

6.8 推進要因の影響分析:化学品・材料

6.9 抑制要因の影響分析:化学品・材料

6.10 供給/バリューチェーン:化学品・材料

6.11 化学品・材料、製品種類別、2024年(%シェア)

6.12 化学品・材料、製品種類別、2024年~2035年(10億米ドル)

6.13 化学品・材料、消費者グループ別、2024年(%シェア)

6.14 化学品・材料、消費者グループ別、2024年から2035年(10億米ドル)

6.15 流通チャネル別化学品・材料市場、2024年(シェア%)

6.16 流通チャネル別化学品・材料市場、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(10億米ドル)

7.2.2 消費者グループ別、2025-2035年(10億米ドル)

7.2.3 流通チャネル別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携