❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、海上物流市場の規模は2024年に37億6705万米ドルと推定されております。

海上物流サービス市場は、2025年の40億6088万米ドルから2035年までに86億796万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7%を示すと予測されております。

主要な市場動向とハイライト

日本の海運物流サービス市場は、技術革新と持続可能性への取り組みを原動力とした変革期を迎えております。

- 技術統合により、海運物流サービス分野における業務効率が再構築されております。

- 持続可能性への注目がますます高まり、産業全体の業務慣行に影響を与えております。

- 電子商取引の需要が成長を牽引しており、特に成長が著しいラストマイル配送サービス分野で顕著です。

- インフラ整備と規制順守は、貿易活動の活性化を促進する主要な市場推進要因です。

主要企業

A.P. Moller – Maersk (DK), Mediterranean Shipping Company (CH), CMA CGM (FR), Hapag-Lloyd (DE), Evergreen Marine Corporation (TW), Yang Ming Marine Transport Corporation (TW), COSCO Shipping (CN), Hanjin Shipping (KR)

日本の海上物流サービス市場の動向

海上物流サービス市場は現在、その構造を形作る様々な要因により、ダイナミックな進化を遂げております。この分野における中核的なプレイヤーである日本は、効率的な海運と輸送を支える強固なインフラを有しております。自動化やデジタル化といった先進技術の統合は、業務効率の向上とコスト削減に寄与しているようです。さらに、持続可能性と環境規制への重点化は、サービス提供に影響を与え、企業により環境に配慮した手法の採用を促す可能性があります。この変化は世界的な潮流に沿うだけでなく、日本の環境保護への取り組みを反映しています。加えて、海上物流サービス市場では、コールドチェーン物流や電子商取引のフルフィルメントを含む専門サービスの需要が高まっています。オンラインショッピングの台頭により、商品のタイムリーかつ安全な配送を確保するための革新的なソリューションが求められています。消費者の嗜好が変化する中、物流事業者はこれらの新たな課題に対応するため戦略を適応させています。全体として、日本の海上物流サービス市場は、技術進歩と消費行動の変化に牽引され、継続的な成長が見込まれています。

技術統合

海上物流サービス市場では、業務効率化のため先進技術の採用が加速しています。自動化、人工知能、データ分析は、効率性向上と運営コスト削減に不可欠な要素となりつつあります。この傾向は、企業が競争力を維持するため革新的なソリューションへの投資を行う可能性を示唆しています。

サステナビリティへの焦点

海上物流サービス市場では、持続可能な実践への顕著な移行が見られます。企業は厳しい環境規制に準拠するため、エコフレンドリーなソリューションを優先しています。この傾向は、より環境に配慮した運営の必要性に対する認識の高まりを示しており、企業の社会的責任やブランドイメージの向上につながる可能性があります。

電子商取引の需要

電子商取引の台頭は、海運物流サービス市場に大きな影響を与えています。オンラインショッピングの成長に伴い、物流事業者はより迅速で信頼性の高い配送ニーズに応えるため、サービス適応を進めています。この傾向は、変化する消費者期待に応えるためのサービス提供形態の変革を示唆しています。

日本の海運物流サービス市場の推進要因

規制順守

日本の厳格な規制枠組みは、海運物流サービス市場に大きな影響を及ぼしています。国際海事機関(IMO)の基準など、国際的な海事規制への順守には、企業が先進技術や研修への投資を必要とします。海洋汚染防止法の施行により、海運会社はエコフレンドリーな取り組みを導入しなければならず、追加コストが発生する可能性がありますが、最終的にはより持続可能な産業へとつながります。2025年には、コンプライアンス関連支出が物流企業の運営予算の最大15%を占めると推定されています。この規制環境は企業に革新と適応を迫り、海運物流サービス市場内の競争構造を形成しています。

デジタルトランスフォーメーション

デジタル化への移行は、日本の海運物流サービス市場を再構築しています。企業はブロックチェーン、IoT、AIなどの技術を導入し、サプライチェーンの透明性と効率性を高めています。例えば、輸送容器へのIoTデバイスの統合により貨物のリアルタイム追跡が可能となり、遅延削減と顧客満足度の向上につながります。2025年には、デジタルソリューションによる業務効率化で物流コストを最大20%削減できると予測されています。この変革は資源配分を最適化するだけでなく、関係者の連携を促進し、海運物流サービス市場の成長を牽引します。

貿易活動の拡大

アジアにおける貿易ハブとしての日本の戦略的位置は、海上物流サービス市場の拡大に寄与しています。同国は数多くの自由貿易協定を締結しており、主要パートナー国との貿易フローを円滑化しています。2025年には日本の輸出額が7,000億ドルに達すると予測され、効率的な物流サービスへの需要をさらに刺激する見込みです。この貿易活動の増加に伴い、増大する貨物量を処理するための堅牢な海上物流ソリューションが求められます。したがって、物流事業者は、国際貿易に携わる企業の進化するニーズに応えるため、倉庫保管や配送を含むサービス提供の強化が予想されます。

インフラ整備

日本の港湾インフラの継続的な強化は、海上物流サービス市場において極めて重要な役割を果たしています。新ターミナルの建設や既存ターミナルの拡張といった施設近代化への投資は、業務効率の向上に寄与すると見込まれています。例えば、日本政府は2025年に港湾整備に約200億円を計上しており、これにより貨物取扱能力の増強が促進される見込みです。この整備は大型船舶の受け入れを支援するだけでなく、内陸輸送ネットワークとの接続性も向上させます。その結果、海上物流サービス市場は、ターンアラウンド時間の短縮と運営コストの削減により成長が見込まれ、より多くの海運会社や物流事業者を惹きつけるでしょう。

環境持続可能性への取り組み

日本の海運物流サービス市場は、環境持続可能性への取り組みの影響をますます受けています。政府は海運部門からの温室効果ガス排出量を2030年までに30%削減するという野心的な目標を設定しました。この取り組みにより、代替燃料の使用や燃料消費を最小限に抑えるための航路最適化など、よりクリーンな技術や手法の導入が企業に促されています。2025年には、持続可能な手法への投資が物流企業の総運営コストの最大10%を占める可能性がある見込みです。その結果、海運物流サービス市場は、世界的な持続可能性の潮流に沿って、より環境に優しいソリューションへの移行が進む見込みです。

市場セグメントの洞察

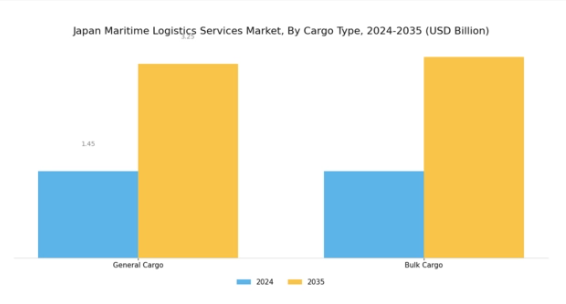

海運物流サービス市場における貨物種類の洞察

日本海上物流サービス市場における貨物種類セグメントは、同地域の様々な産業における輸送ニーズの多様性と適応性を反映する重要な関心領域です。このセグメントの構造は、主に一般貨物とバルク貨物によって特徴づけられます。一般貨物には、特定のカテゴリーに明確に分類されない幅広い商品が含まれ、機械類、消費財、混載貨物など、容器で輸送されることが多い製品が該当します。

このサブセグメントは、ダイナミックな経済と高い生活水準で知られる日本の消費者需要を満たすために、必須製品の流通を促進するサプライチェーンにおいて基礎的な役割を果たしています。先進的な港湾施設と効率的な物流システムを備えた日本のインフラは、一般貨物の効果的な取り扱いを支え、タイムリーな配送を確保するとともに、企業の運営コスト削減に貢献しています。

一方、バルク貨物(ばくくほうこ)は、建設業、農業、製造業など原材料に依存する産業にとって極めて重要です。バルク輸送には石炭、鉄鉱石、穀物などの重要商品が含まれます。日本の重工業セクターは大量のバルク貨物の需要を牽引しており、経済の円滑な運営において堅牢な海上物流サービスの重要性を浮き彫りにしています。

日本政府は、バルク貨物の増加に対応するため港湾インフラの強化に投資を行っており、同国が重要な資材の輸出入における中心的なハブであり続けることを保証しています。

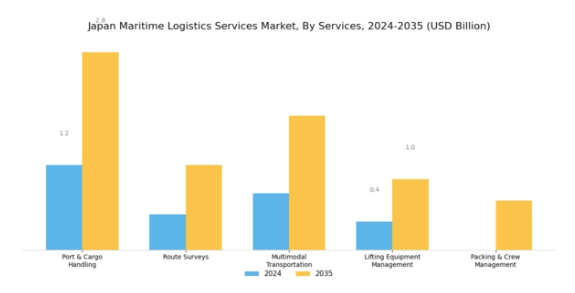

海上物流サービス市場におけるサービス動向

日本の海上物流サービス市場、特にサービス分野は、同国の活発な海上活動を支える上で重要な役割を果たしています。この分野は、港湾・貨物取扱業務を含む多様な重要機能を網羅しており、日本の繁忙な港湾における貨物の円滑な流入・流出を確保し、効率性を高め遅延を最小限に抑える上で極めて重要です。

航路調査は、航行の安全性を高め航路を最適化することで、コスト削減と時間厳守の配送に貢献する点で意義があります。複合輸送は様々な輸送モードを統合し、柔軟性を可能にするとともに物流効率を向上させ、日本の多様な地理的条件に対応します。最後に、荷役設備管理は港湾における安全性と運用効率を維持する上で重要であり、規制の厳しい日本の環境において重要な要素です。梱包及び乗組員管理は、貨物が適切に固定され、要員が任務に備えて十分な訓練を受け準備を整えていることを保証し、海運業務における品質と安全性への日本の徹底した取り組みを反映しています。これらの要素が総合的に日本の海事物流サービス市場を牽引し、貿易の拡大が続く中で、現在の需要と将来の成長機会双方に対応しています。

主要プレイヤーと競争環境

日本の海事物流サービス市場は、イノベーション、デジタルトランスフォーメーション、戦略的パートナーシップによってますます形作られる競争環境が特徴です。A.P. モラー・マースク(デンマーク)、地中海海運会社(スイス)、CMA CGM(フランス)などの主要プレイヤーは、業務効率と顧客サービスの向上を図る戦略を積極的に推進しています。A.P. モラー・マースク(デンマーク)は、サプライチェーンプロセスの効率化に向け先進的なデジタルソリューションの統合に注力しています。一方、地中海海運会社(スイス)は持続可能性への取り組みを重視し、エコフレンドリーな技術の採用を通じてカーボンフットプリントの削減を目指しています。CMA CGM(フランス)もまた、顧客向けの可視性と追跡機能を向上させるデジタルプラットフォームへの投資を進めており、これにより顧客体験全体の向上を図っています。これらの戦略は総合的に、より技術的に先進的で環境意識の高い競争環境への移行を示しています。事業戦略面では、各社が地域需要に効果的に対応するため、事業活動の現地化とサプライチェーンの最適化を加速させています。市場構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散構造は多様なサービス提供と競争力のある価格設定を可能にしていますが、市場動向や基準形成における主要企業の影響力は依然として大きいと言えます。

10月にはA.P.モーラー・マースク(デンマーク)が、日本を代表するテクノロジー企業との提携を発表し、業務効率化を目的としたAI駆動型物流プラットフォームの開発を進めています。この戦略的動きは、最先端技術を活用した航路最適化と運営コスト削減により、マースクの市場での地位を強化するものと見込まれます。本協業は、海運物流分野における競争優位性を維持する上で、技術統合の重要性を浮き彫りにしています。

9月には地中海海運会社(スイス)が、最新の環境規制に準拠した新造エコフレンドリー船隊の就航を開始しました。この取り組みは地球規模の持続可能性目標に沿うだけでなく、MSCを環境配慮型海運実践のリーダーとして位置づけるものです。環境に優しい技術への投資は、環境意識の高い顧客の獲得や、競争環境におけるMSCのブランド評価向上に寄与する可能性があります。

8月にはCMA CGM(フランス)が、顧客向けにリアルタイム更新を提供する新たなデジタル追跡システムを導入し、サービス提供範囲を拡大いたしました。この機能強化により、顧客が貨物の状況をより効果的に監視できるようになるため、顧客満足度とロイヤルティの向上が期待されます。本施策は、透明性とリアルタイム情報が重要な差別化要因となりつつある海運物流分野におけるデジタル化の流れを反映したものです。

11月現在、海運物流サービス市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションと協業を促進しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、変化する市場ニーズへのイノベーションと適応能力にかかっていることを示唆しています。

日本海運物流サービス市場の主要企業には以下が含まれます

産業動向

日本海運物流サービス市場における最近の動向は、主要プレイヤー間の著しい成長と進化する力学を示しています。三井OSKラインや日本郵船などの企業は、物流分野における需要増加に対応するため、サービス提供の強化を積極的に進めています。2023年10月には、川崎汽船が韓進海運との戦略的提携を発表し、アジア貿易ルートの運営効率向上を図りました。

さらに2023年9月には、MOLグループが貨物追跡と船隊管理の最適化を目的とした新たなデジタルプラットフォームを立ち上げ、産業のデジタル化への移行を反映しています。加えて、日本政府は中国遠洋海運集団やヤマト運輸などの企業に対し、持続可能な物流の構築とグリーンシッピングの推進に注力しています。

輸出増加と技術投資により、これらの企業の市場評価額は上昇傾向にあり、その地位をさらに固めています。2021年から2023年にかけては、様々な海運会社の統合が進み、物流分野における競争力が強化されました。これにより、サプライチェーンの混乱という課題が続く中でも、日本は世界的な海上貿易における重要な拠点としての地位を確立しています。

今後の展望

日本の海事物流サービス市場の将来展望

日本の海事物流サービス市場は、技術進歩、貿易拡大、持続可能性への取り組みを原動力として、2024年から2035年にかけて年平均成長率(CAGR)7.8%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のための自動化港湾物流システムへの投資。

- 規制要求を満たすグリーン海運ソリューションの開発。

- リアルタイム貨物追跡・管理のためのデジタルプラットフォームの拡大。

2035年までに、イノベーションと持続可能性を原動力として、海上物流サービス市場は堅調な成長が見込まれます。

市場セグメンテーション

日本海事物流サービス市場 サービス別展望

- 港湾・貨物取扱

- 航路調査

- 複合輸送

- リフティング機器管理

- 梱包・木箱梱包

- 船舶用船

- 保険・法務サポート

- 乗組員管理

日本海事物流サービス市場 ソリューション別展望

- サプライチェーン管理

- 倉庫管理

- 港湾設備トレーニング

- その他

日本海事物流サービス市場 貨物種類別展望

- 一般貨物

- バルク貨物

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 包装・輸送、貨物の種類別(百万米ドル)

4.1.1 一般貨物

4.1.2 バルク貨物

4.2 包装・輸送、サービス別(百万米ドル)

4.2.1 港湾・貨物取扱

4.2.2 航路調査

4.2.3 複合輸送

4.2.4 吊り上げ設備管理

4.2.5 梱包・木箱梱包

4.2.6 船舶用船契約

4.2.7 保険・法務サポート

4.2.8 乗組員管理

4.3 包装・輸送、ソリューション別(百万米ドル)

4.3.1 サプライチェーン管理

4.3.2 倉庫管理

4.3.3 港湾設備トレーニング

4.3.4 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 包装・輸送分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 A.P. モラー・マースク(デンマーク)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 地中海海運会社(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 CMA CGM(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ハパグ・ロイド(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 エバーグリーン・マリン・コーポレーション(台湾)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 陽明海運株式会社(台湾)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 COSCO Shipping(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Hanjin Shipping(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(貨物種類別)

6.3 日本市場分析(サービス別)

6.4 日本市場分析(ソリューション別)

6.5 包装・輸送における主要購買基準

6.6 MRFRの調査プロセス

6.7 包装・輸送のDRO分析

6.8 包装・輸送における推進要因の影響分析

6.9 包装・輸送における抑制要因の影響分析

6.10 包装・輸送の供給/バリューチェーン

6.11 貨物種類別包装・輸送市場、2024年(シェア%)

6.12 貨物種類別包装・輸送市場、2024年~2035年(百万米ドル)

6.13 サービス種類別包装・輸送市場、2024年(シェア%)

6.14 サービス別包装・輸送市場、2024年から2035年(百万米ドル)

6.15 ソリューション別包装・輸送市場、2024年(シェア率)

6.16 ソリューション別包装・輸送市場、2024年から2035年 (百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 貨物種類別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.2.3 ソリューション別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携