❖本調査資料に関するお問い合わせはこちら❖

日本のMCU市場規模と予測

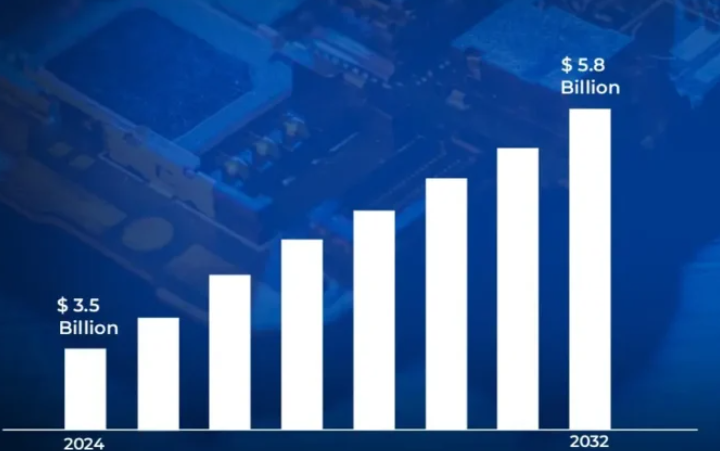

日本のMCU市場規模は、2024年に35億米ドルと評価され、 2026年から2032年までの年平均成長率は6.5%で 、2032年には58億米ドルに達すると予測されています 。

マイクロコントローラユニット(MCU)は、組み込みシステムの特定の機能を制御するために使用される小型の集積回路です。プロセッサ(CPU)、メモリ(RAM、ROM、フラッシュ)、入出力ペリフェラルを1チップ化したものです。MCUはリアルタイム処理と低消費電力動作のために設計されており、効率性と信頼性が求められる組み込みアプリケーションでの使用に最適です。汎用のマイクロプロセッサとは異なり、MCUは特定のタスクを目的としており、家電、産業用オートメーション、自動車用システムなどのアプリケーションで広く使用されています。

MCUは、自動車用電子機器(エンジン・コントロール・ユニット、ADAS、インフォテインメント)、産業用オートメーション(PLC、モーター制御、スマート・メーター)、民生用電子機器(スマート・ホーム・デバイス、ウェアラブル、ゲーム・コントローラー)、医療用電子機器(医療機器、患者モニタリング)、航空宇宙・防衛など、さまざまな用途で広く使用されています。精密な制御とリアルタイムのデータ処理が可能なMCUは、現代の電子機器に不可欠なコンポーネントです。また、MCUはIoT機器にも統合され、幅広い産業でスマートな接続、リモートモニタリング、自動化が可能になっています。

将来的には、AIを活用したエッジ・コンピューティング、自律走行車、次世代IoTエコシステムにおいて、MCUが重要な役割を果たすことが期待されています。産業界がさらなる効率化を目指す中、MCUはより高度なAI/ML機能、強化されたセキュリティ機能、持続可能なアプリケーションのための超低消費電力を搭載するようになるでしょう。スマートシティ、インダストリー4.0、6G通信の台頭はMCUの技術革新を加速させ、その結果、さまざまな産業でよりインテリジェントで効率的な、接続された組み込みシステムが実現するでしょう。

日本MCU市場のダイナミクス

日本のMCU市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- カーエレクトロニクスの成長: 日本の自動車産業は、先進運転支援システム(ADAS)と電動化の採用拡大により、MCUに対する大きな需要を牽引しています。一般社団法人電子情報技術産業協会(JEITA)の推計によると、2023年の日本のカーエレクトロニクス生産額は5兆7,500億円に達し、そのうち組込みシステムとMCUは全体の約18%を占める見込みです。これは前年(2022年)比で7.2%の増加。

- 製造自動化とインダストリー4.0への取り組み: 日本の強力な製造基盤は、ファクトリーオートメーションとスマートファクトリー技術への大規模な投資を続けています。経済産業省(METI)は、日本の産業用ロボットの設置台数が2023年には22%増加し、新たに6万5,000台以上が導入されると報告。各産業用ロボットには平均12~15個のマイコンが搭載されるため、MCUの継続的な需要が見込まれます。

- 民生用およびインフラ用アプリケーションのIoT拡大: 日本におけるモノのインターネットのエコシステムは、さまざまなアプリケーションで拡大しています。日本IoT推進コンソーシアムの報告によると、日本では2023年までに約8億7,300万台のIoTデバイスが導入され、2027年までの年間成長率は18.3%になると予想されています。スマートホーム・アプリケーションだけでも導入が34%増加し、スマートホーム1軒あたり平均15台のMCU搭載デバイスが採用されています。

主な課題

- 中国と東南アジアとの競争激化: 経済産業省のデータによると、MCUを含む半導体デバイスにおける日本の世界市場シェアは、2000年代前半の30%から2023年には6%程度まで低下。電子情報技術産業協会(JEITA)によると、海外メーカーとの競争激化もあり、2023年の国内電子部品生産は前年比8.2%減となる見通し。

- 自動車サプライチェーンの混乱: 日本自動車工業会(JAMA)によると、MCU不足による生産遅延は、2022年から2023年にかけて日本の自動車メーカーに約1兆3,000億円(87億ドル)の収益損失をもたらす見込み。経済産業省の半導体産業レポートでは、2023年には日本の自動車用MCUの需要が供給を約22%上回り、大幅な生産ボトルネックにつながると指摘しています。

- 労働力の高齢化と人材不足:総務省の報告によると、半導体業界の技術者・エンジニアの28%が50歳以上であり、30歳未満はわずか12%。日本電子工業振興協会(JEIDA)が実施した調査によると、半導体企業の67%がMCU設計・開発の専門職の充足が困難であると回答しており、2030年までに35,000人の技能労働者が不足すると予測されています。

主な動向

- 自動車分野の優位性: 日本の自動車産業、特に電気自動車や先進運転支援システム(ADAS)の台頭により、MCUの需要は大きく伸びています。METI(経済産業省)のデータによると、2023年には自動車用半導体が日本の総半導体消費量の約42%を占め、その中でもMCUが最大の部品セグメントとなります。

- IoTとスマートホームの統合: 日本ではIoTデバイスとスマートホーム技術の導入が急速に進んでおり、その結果、低消費電力MCUの需要が持続的に高まっています。一般社団法人電子情報技術産業協会(JEITA)によると、日本のIoT市場は2023年までに7兆6,000億円(~500億ドル)に達すると予想されており、IoTアプリケーション向けの組み込みMCU出荷数は毎年18%増加すると見込まれています。

- 国内生産の拡大: 日本では、MCUを含む半導体の国内生産能力を再構築し、輸入への依存を減らすために多額の投資が行われています。JETROのデータによると、日本の半導体設備投資は2023年度に29%増加し、MCUとアナログチップの生産能力拡大に8,000億円(~53億ドル)が割り当てられると報告されています。

日本MCU市場の地域分析

日本MCU市場の詳細な地域分析は以下の通りです。

東京

- 東京は、大手電機メーカー、半導体施設、研究開発センターが集中しているため、日本のマイコンユニット(MCU)市場を支配しています。経済産業省のデータによると、首都圏は日本の半導体生産額の約65%を占めており、その中でもMCUはかなりの部分を占めています。日本貿易振興機構(ジェトロ)の報告によると、東京にはルネサスエレクトロニクスなど大手MCUメーカーの本社があり、同社だけで世界のMCU市場の約30%を占めています。

- 東京の優位性は、裾野産業の強固なエコシステムと熟練した労働力によってさらに強化されています。東京都によると、東京のエレクトロニクス関連企業は25万人以上の熟練労働者を雇用しており、半導体関連分野はその約40%を占めています。このような人材の集積と、主要大学や研究機関への近接性が相まって、東京は強力なイノベーション・ハブを形成しており、日本や世界の他の地域との競争が激化する中、東京はリーダーとしての地位を維持しています。

熊本:

- 熊本は、半導体製造拠点としての戦略的立地により、日本のMCU(マイクロコントローラ・ユニット)市場で最も急成長している都市です。経済産業省の「2024年半導体産業レポート」によると、2021年にソニーが熊本工場の設立を決定して以来、熊本市の半導体生産量は年率12.3%の伸びを示しており、全国平均の4.7%を大きく上回っています。

- 熊本市の成長は、日本政府が経済安全保障イニシアチブの一環として熊本半導体クラスターに特別に指定した428億円(3億8,500万ドル)の補助金によってさらに後押しされています。熊本県経済開発室の2024年3月の地域投資分析によると、2022年以降、この地域は新たに17の半導体関連企業を誘致し、MCU分野で約3,800人の専門職を創出しました。

日本MCU市場のセグメント分析

日本MCU市場は、種類別、用途別、地域別に区分されます。

日本MCU市場:種類別

- 8ビット

- 16ビット

- 32ビット

種類別では、8ビット、16ビット、32ビットに分類されます。32ビットMCUは、処理能力、エネルギー効率に優れ、自動車用電子機器、産業用オートメーション、スマートコンシューマ機器などの高度なアプリケーションで広く使用されているため、主要セグメントとなっています。組込みシステムにおける高性能コンピューティングに対する需要の高まりと、IoTやAI主導型アプリケーションの台頭が相まって、32ビットMCUが8ビットや16ビットに比べて優位性を強めています。

日本MCU市場:アプリケーション別

- 自動車

- 家電

- 産業用

- ヘルスケア

- 航空宇宙・防衛

日本MCU市場は、自動車用、産業用電子機器、ヘルスケア、航空宇宙・防衛に分類されます。世界自動車産業における日本の存在感の高さと、先進運転支援システム(ADAS)、電気自動車(EV)、自動運転技術の採用が拡大していることから、自動車分野が優位を占めています。日本のトップ自動車メーカーやサプライヤーは、エンジン制御、インフォテインメント、安全システム、バッテリー管理向けに高性能MCUを絶えず統合しており、自動車産業がMCU需要の主な原動力となっています。

日本のMCU市場:地域別

- 東京

- 熊本

日本のMCU市場は地域別に東京と熊本に区分されます。 日本のマイクロコントローラ・ユニット(MCU)市場は、大手電機メーカー、半導体施設、研究開発センターが集中している東京が圧倒的なシェアを占めています。 経済産業省のデータによると、日本の半導体生産額の約65%を首都圏が占めており、その中でもMCUの生産額は突出しています。日本貿易振興機構(JETRO)の報告によると、ルネサスエレクトロニクスなどの大手MCUメーカーの本社は東京にあり、世界MCU市場の約30%を同社が占めています。

主要プレーヤー

日本MCU市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。主な参入企業は、Renesas Electronics, Toshiba Corporation, Fujitsu Semiconductor, Panasonic Corporation, Sony Semiconductor Solutions, NXP Semiconductors, Texas Instruments, Infineon Technologies, STMicroelectronics, and Microchip Technology.です。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競争環境のセクションでは、上記のプレイヤーの主要な開発戦略、市場シェア、世界市場ランキングの分析も行っています。

日本MCU市場の主要動向

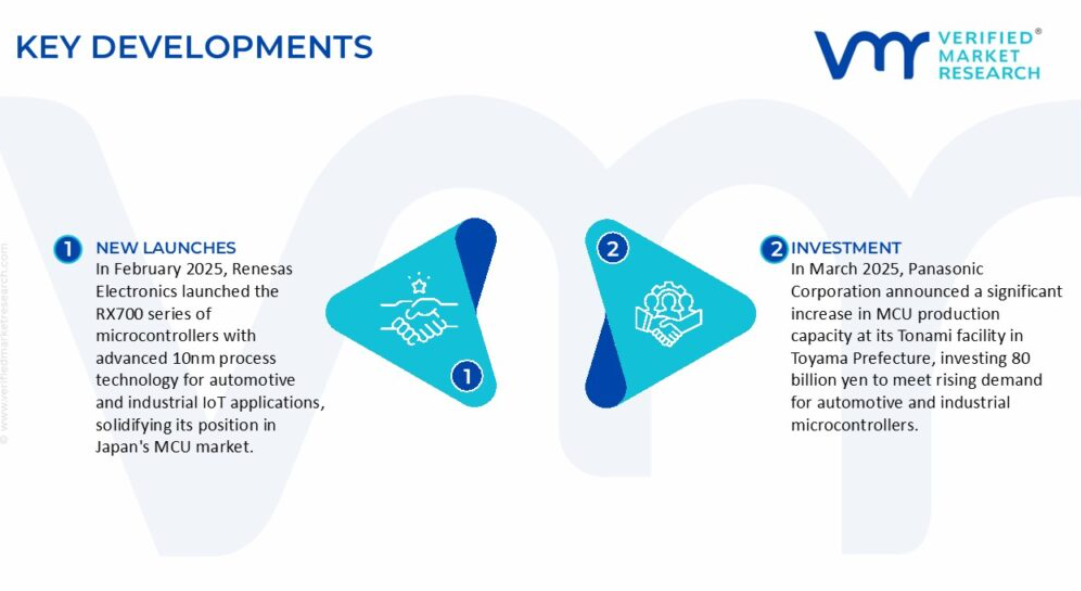

- 2025年2月、ルネサス エレクトロニクスは、自動車用および産業用IoTアプリケーション向けに先進の10nmプロセス技術を採用したマイクロコントローラRX700シリーズを発表し、日本のMCU市場における地位を確固たるものにしました。2024年12月、同社はトヨタ自動車との戦略的パートナーシップを発表し、電気自動車のバッテリー管理システム向けに特化したMCUを開発。5年間で約750億円の供給契約を締結。

- 2025年3月、パナソニック株式会社は、車載用および産業用マイコンの需要増に対応するため、富山県の砺波工場におけるMCU生産能力を大幅に増強し、800億円を投資すると発表。これは、競争の激しい日本のマイコン市場においてシェアを回復するためのパナソニックの戦略的転換を意味します。パナソニックは、電気自動車用アプリケーション向けに特別に設計された、セキュリティプロトコルと電力効率を強化した新しい32ビット自動車用マイコンを開発しました。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本MCU市場:種類別

– 8ビット

– 16ビット

– 32ビット

5. 日本MCU市場:アプリケーション別

– 自動車

– 民生用電子機器

– 産業用

– ヘルスケア

– 航空宇宙・防衛

6. 地域分析

– 東京

– 熊本

7. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19が市場に与える影響

8. 競争環境

– 主要プレイヤー

– 市場シェア分析

9. 企業プロフィール

• Renesas Electronics

• Toshiba Corporation

• Fujitsu Semiconductor

• Panasonic Corporation

• Sony Semiconductor Solutions

• NXP Semiconductors

• Texas Instruments

• Infineon Technologies

• STMicroelectronics

• Microchip Technology

10. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

11. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖