❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、医療請求業務アウトソーシング市場の規模は2024年に4億6440万米ドルと推定されております。

医療請求業務アウトソーシング市場は、2025年の5億986万米ドルから2035年までに12億9768万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)9.7%を示すと予測されています。

主要な市場動向とハイライト

日本の医療請求業務アウトソーシング市場は、技術進歩と規制順守を原動力とした変革の波に直面しております。

- 技術統合により請求プロセスが再構築され、効率性と正確性が向上しております。

- サービスプロバイダーにとって、コンプライアンスと規制への対応がますます重要になっております。

- 医療分野における財務パフォーマンス最適化のため、コスト管理戦略が優先的に取り組まれております。

- 医療サービス需要の増加と収益サイクル管理への注目の高まりが、市場成長の主要な推進要因となっております。

主要企業

Optum (US), Cognizant (US), GeBBS Healthcare Solutions (US), Vee Technologies (US), eCatalyst Healthcare Solutions (US), MediGain (US), Visionary RCM (US), nThrive (US)

日本の医療請求アウトソーシング市場の動向

医療請求アウトソーシング市場は、医療規制の複雑化と効率的な収益サイクル管理の必要性により、顕著な成長を遂げております。医療機関が業務最適化の圧力に直面する中、請求業務のアウトソーシングは戦略的解決策として台頭しております。この傾向により、組織は中核業務に注力しつつ、請求プロセスにおける専門的知見を活用することが可能となります。さらに、自動化や人工知能などの技術進歩により、請求業務の効率性と正確性が向上しており、より多くの医療機関がアウトソーシングを検討するようになっています。加えて、費用対効果の高いソリューションへの需要の高まりが、医療提供者にアウトソーシングの選択肢を探求させる要因となっています。専門企業との提携により、組織は運営コストを削減し、キャッシュフロー管理を改善できます。医療請求アウトソーシング市場では、量より患者アウトカムを重視する価値基盤型医療への移行が進んでいます。この移行にはより高度な請求業務が求められ、専門的なアウトソーシングサービスの必要性をさらに高めています。全体として、医療提供者が財務実績と業務効率の向上を図る上で、アウトソーシングが有効な戦略として明確に選択される方向へ、市場環境は進化しているようです。

技術統合

先進技術の統合が医療請求アウトソーシング市場を変革しています。自動化ツールと人工知能は請求プロセスを効率化し、エラーを削減し、効率性を高めています。この傾向は、医療提供者の進化するニーズに適応できる、より高度な請求ソリューションへの移行を示しています。

コンプライアンスと規制への注力

医療規制がますます複雑化する中、医療請求アウトソーシング市場内ではコンプライアンスへの注目が高まっています。アウトソーシングパートナーには、現地規制に関する深い知識を有し、請求業務が法的要件に沿うことを保証することが求められています。この傾向は、規制環境を適切にナビゲートする専門知識の重要性を強調しています。

コスト管理戦略

医療機関はアウトソーシングを通じたコスト管理戦略の導入を加速させています。専門的な請求処理会社を活用することで、高品質なサービスを維持しながら大幅なコスト削減を実現できます。この傾向は、医療分野における財務効率化への広範な動きを反映しています。

日本の医療請求アウトソーシング市場の推進要因

データセキュリティとプライバシーへの注力

医療請求アウトソーシング市場において、データセキュリティとプライバシーは日本の医療機関にとって最重要課題となっています。個人情報保護法などの厳格な規制の実施に伴い、組織は患者データを安全に扱うことを求められています。データセキュリティを最優先する専門企業に請求業務をアウトソーシングすることで、データ漏洩に関連するリスクを軽減できます。機密情報の保護に重点を置くことは、患者間の信頼を高めるだけでなく、コンプライアンス要件にも合致するため、医療請求アウトソーシング市場におけるアウトソーシングサービスの需要を促進しています。その結果、強固なセキュリティ対策を講じている企業は競争優位性を獲得する可能性が高いです。

医療サービス需要の高まり

日本の医療請求アウトソーシング市場では、医療サービス需要が顕著に増加しています。この増加は高齢化が進んでいることに起因しており、2040年までに総人口の36.5%に達すると予測されています。高齢者の増加に伴い、医療提供者は業務効率の向上が迫られており、医療請求業務のアウトソーシングへの依存度が高まっています。この傾向は、収益サイクルの効率化や請求拒否の削減につながる専門的な請求ノウハウの必要性によってさらに後押しされています。その結果、医療機関は請求プロセスを効果的に管理するため、アウトソーシングソリューションへの依存度を高めており、これが日本の医療請求アウトソーシング市場の成長に寄与しています。

コスト効率とリソース配分

コスト効率は、日本の医療請求アウトソーシング市場における重要な推進要因であり続けています。医療機関は、請求業務をアウトソーシングすることによる財務上のメリットをますます認識しており、これにより運営コストの大幅な削減が可能となります。請求業務から中核的な医療サービスへリソースを再配分することで、組織は収益性を維持しながら患者ケアを向上させることができます。報告によれば、アウトソーシングにより請求コストを約20~25%削減でき、医療機関は他の重要分野への投資が可能となります。このコスト管理への注力は、今後も医療機関の意思決定プロセスに影響を与え続け、医療請求アウトソーシング市場の成長を促進する見込みです。

収益サイクル管理への注目の高まり

日本の医療機関において、医療請求アウトソーシング市場では収益サイクル管理(RCM)への重視が顕著に高まっています。効果的なRCMは、特に競争の激しい医療環境において財務健全性を維持するために不可欠です。請求業務をアウトソーシングすることで、組織はRCMプロセスを強化し、キャッシュフローの改善や売掛金回収日数の短縮につながります。この傾向は、運営コストの上昇の中で財務パフォーマンスの最適化を図る医療提供者にとって特に重要です。アウトソーシングによる専門的なRCMノウハウの提供可能性が、より多くの医療機関にこれらのサービスの検討を促しており、医療請求アウトソーシング市場の拡大に寄与しています。

請求プロセスにおける技術的進歩

技術的進歩は、日本の医療請求アウトソーシング市場の様相を変えつつあります。人工知能(AI)と機械学習(ML)の請求プロセスへの統合は、業務の効率化と精度の向上をもたらしています。これらの技術により、請求処理が迅速化され人的ミスが減少するため、医療機関の収益増加につながります。最近の推計によれば、医療請求業務におけるAI導入により、運営コストを最大30%削減できる可能性があります。医療機関がこうした革新技術を活用しようとする中、先進的な技術ソリューションを提供するアウトソーシングパートナーへの需要が高まり、医療請求業務アウトソーシング市場の成長をさらに加速させる見込みです。

市場セグメントの洞察

種類別:請求管理(最大)対コーディングサービス(最速成長)

日本の医療請求アウトソーシング市場におけるサービス種類セグメントの分布を見ると、医療償還の複雑化が進む中、請求管理が大きなシェアを占めています。コーディングサービスや請求・回収といった他の注目セグメントも重要な役割を果たしていますが、現時点では請求管理に比べて市場シェアは小さい状況です。成長傾向を見ると、技術進歩とコーディング精度への需要高まりを背景に、コーディングサービスが最も成長が速いセグメントとして台頭しています。規制変更や医療効率化の継続的な推進といった要因も、各サービス種類の成長に影響を与え、これらの領域におけるイノベーションと投資を促進しております。

請求管理:主流 vs. コーディングサービス:新興

請求管理は、医療提供者が適切な時期に償還金を受け取ることを保証する重要な役割を担っていることから、日本の医療請求アウトソーシング市場における主流のサービスとして認識されております。確立されたプロセスと明確な顧客基盤により、その市場での地位は強固なものでございます。一方、コーディングサービスは新興セグメントとして勢いを増しています。これは主に、コーディング業務を効率化し精度を向上させる技術的進歩によるものです。医療分野における医療コーディングのニーズが複雑化する中、この成長が促進され、専門的なコーディングサービスへの需要が高まっています。これらのセグメントは、日本医療請求アウトソーシング市場におけるサービスタイプのダイナミックな性質を示しており、請求管理が確固たる地位を維持する一方で、コーディングサービスは現代の医療課題に対応するため急速に変化しています。

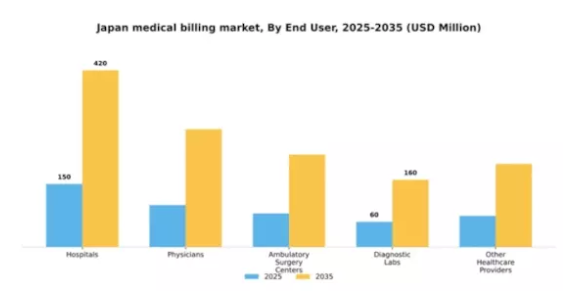

エンドユーザー別:病院(最大)対医師(最速成長)

日本の医療請求アウトソーシング市場において、病院は最大のセグメントを占め、市場で大きなシェアを有しております。これらの機関は、業務効率の向上と誤りの削減を図るため、請求プロセスのアウトソーシングに大きく依存しております。医師も顕著な貢献者として続き、患者ケアに注力し、管理業務を効率化するため、アウトソーシングサービスの採用が増加傾向にあることが特徴です。医師セグメントの成長は特に急速であり、請求業務の効率化ニーズの高まりと医療コーディングの複雑化が主な要因です。この傾向は、医療分野における技術やデジタルソリューションの導入により、様々な医療提供者が請求サービスをアウトソーシングしやすくなっていることも後押ししています。医療環境の変化に伴い、外来手術センターや診断検査室においても、アウトソーシングソリューション導入の成長可能性が見られます。

病院(主流)対 医師(新興)

病院は日本の医療請求アウトソーシング市場を主導しており、大規模な運営と膨大な患者数を背景に、請求機能の戦略的アウトソーシングを正当化しています。このセグメントは複雑な請求プロセスが特徴であり、コンプライアンスと効率性を確保するためには専門的な管理が不可欠です。一方、医師は新興セグメントとして、臨床業務に注力する中で請求ニーズの管理をアウトソーシングに委ねる傾向が強まっています。このセグメントでは、小規模診療所に特化したソリューションが提供され、従来導入が困難だった先進的な請求技術へのアクセスが可能となります。収益サイクルの効率化と管理負担軽減の必要性から、医師によるアウトソーシングへの移行は今後さらに拡大すると予想されます。

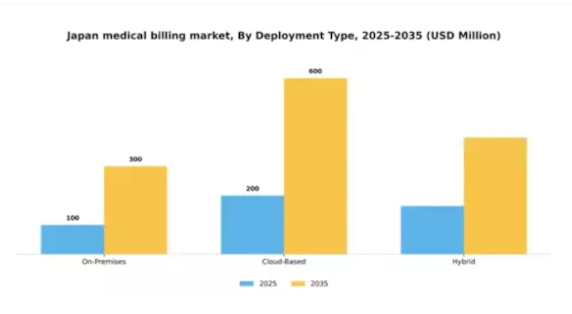

導入種類別:クラウドベース(最大)対オンプレミス(急成長中)

日本の医療請求アウトソーシング市場では、拡張性・費用対効果・アクセシビリティの高さから、クラウドベースのセグメントが最大の市場シェアを占めています。企業は効率性向上と管理負担軽減のため、クラウドソリューションをますます好む傾向にあります。一方、オンプレミスセグメントは規模こそ小さいものの、データ管理やコンプライアンス要件に対する制御強化を求める組織が増加しているため、より急速な成長を見せています。この動向により、クラウドベースのソリューションが主流であるものの、オンプレミスソリューションが勢いを増すという競争環境が形成されています。導入形態の種類における成長傾向は、技術進歩と医療提供者の嗜好変化によって牽引されています。クラウドベースソリューションへの需要は、遠隔アクセスと医療専門家間の連携強化の必要性に大きく影響されています。一方、オンプレミスとクラウド導入の双方の利点を組み合わせ、請求プロセスにおける柔軟性とセキュリティを求める組織に対応するハイブリッドモデルの台頭も顕著です。

クラウドベース(主流)対オンプレミス(新興)

クラウドベースの展開の種類は、日本医療請求アウトソーシング市場において主流の勢力として君臨し、比類のない柔軟性と効率性を提供しています。そのユーザーフレンドリーなインターフェースと既存医療システムとの統合能力は、業務効率化を求める様々な組織の関心を集めています。一方、オンプレミス型ソリューションは、データセキュリティと規制順守を優先する組織にとって、新たな選択肢として台頭しています。このモデルでは医療機関が機密情報を直接管理できるため、医療分野において極めて重要です。このようにクラウドベースシステムが市場をリードする一方で、データ主権への重視が高まることでオンプレミスセグメントが成長し、均衡の取れた競争環境が形成されています。

主要プレイヤーと競争環境

日本の医療請求アウトソーシング市場は、技術進歩と戦略的提携によってますます形作られる競争環境が特徴です。オプタム(アメリカ)、コグニザント(アメリカ)、GeBBS医療ソリューションズ(アメリカ)などの主要企業は、サービス提供の強化に向け、イノベーションとデジタルトランスフォーメーションを積極的に推進しております。これらの企業は業務効率化に注力するだけでなく、請求プロセスの合理化と精度向上を図るため、高度な分析技術やAI駆動型ソリューションへの投資も進めております。各社の戦略は、競争優位性を推進する上で技術が重要な役割を果たす、より統合的なアプローチへの移行を示唆しております。

事業戦略の観点では、サービスのローカライゼーションとサプライチェーンの最適化が、この市場で成功するために不可欠となりつつあります。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、主要企業はサービス品質と技術統合のベンチマークを設定する上で大きな影響力を有しています。この状況は、中小規模の企業が革新的な手法を採用するか、大手企業との戦略的提携を結ばない限り、競争が困難となる環境を生み出しています。

2025年10月、アメリカオプタム社は主要な日本の医療提供機関との提携を発表し、AI統合による請求サービスの強化を図りました。この戦略的動きは業務効率の向上と請求エラーの削減が期待され、オプタム社を市場の先駆的企業として位置づけるものです。本協業は、日本の医療制度特有のニーズに対応するため、先進技術を活用しつつ現地の専門知識を活用することの重要性を強調しています。

2025年9月、コグニザント(アメリカ)は日本の地域請求ソリューション企業を買収し、サービスポートフォリオを拡大しました。この買収により、コグニザントは現地クライアント向けのカスタマイズソリューション提供能力を強化し、競争上の優位性を高める見込みです。現地の知見とコグニザントのグローバルリソースを統合することで、複雑な日本の医療請求環境に対応する上で大きな強みとなる可能性があります。

2025年8月、GeBBSヘルスケアソリューションズ(アメリカ)は、日本の医療提供者向け請求プロセス自動化を目的とした新たなデジタルプラットフォームを立ち上げました。この取り組みは、効率性向上とコスト削減を目指す企業が増える中、産業におけるデジタル化の潮流を反映しています。GeBBSはこうした技術への投資により、特に業務の近代化を図る提供者を対象に、市場シェア拡大の基盤を築いています。

2025年11月現在、医療請求業務アウトソーシング市場の競争動向は、デジタル化、AI統合、サステナビリティ別取り組みによってますます特徴づけられています。サービス提供の強化と変化する顧客ニーズへの対応には協業が必要であると企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望としては、競争上の差別化要因が価格戦略のみに依存するのではなく、イノベーションと技術力にますます依存していくことが予想されます。サプライチェーンの信頼性と先進的な技術ソリューションへの重点化は、競争環境を再構築し、よりダイナミックで応答性の高い市場環境を育む可能性が高いです。

日本医療請求アウトソーシング市場の主要企業には以下が含まれます

産業動向

日本の医療請求アウトソーシング市場では、特に成長と技術統合の面で、近年著しい進展が見られます。コグニザントやオプタムといった企業は、請求精度向上とコスト削減のため、人工知能(AI)や機械学習を含む先進技術を活用したサービス提供の強化に注力しています。2023年8月には、ケアクラウドが日本の医療分野におけるデジタル請求プロセスの強化を目的とした戦略的提携を発表しました。

さらに、Vee Technologies社とZywave社は、地域の医療規制や要件に適合させるためサービスをローカライズし、日本市場での存在感を拡大しています。アドバンテドメッド社やMedBillingExperts社といった主要プレイヤー間での大規模な合併・買収は現時点で広く報じられていませんが、COVID-19後の変化する規制環境に適応する中、競争は依然として激しい状況です。厚生労働省は医療業務の効率化を推進しており、これに伴いアウトソーシング企業も対応を迫られています。

過去2~3年間でヘルスケア技術ソリューションへの投資が大幅に増加し、医療請求サービスの需要に影響を与えています。技術と規制が日本の医療請求アウトソーシングの未来を形作る中、市場全体は急速な進化を続けています。

今後の見通し

日本の医療請求アウトソーシング市場は、技術進歩と医療費の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.79%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 請求精度向上のためのAI駆動型分析の統合

- 遠隔医療請求サービスの拡大

- ニッチな医療提供者向けカスタマイズ請求ソリューションの開発

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療請求アウトソーシング市場 エンドユーザー別展望

- 病院

- 医師

- 外来手術センター

- 診断検査室

- その他の医療提供者

日本医療請求アウトソーシング市場 種類別見通し

- 請求管理

- コーディングサービス

- 請求・回収業務

- 拒否対応管理

- 売掛金管理

日本医療請求アウトソーシング市場 導入形態別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 化学品および材料、サービスタイプ別(百万米ドル)

4.1.1 クレーム管理

4.1.2 コーディングサービス

4.1.3 請求および回収

4.1.4 拒否管理

4.1.5 売掛金

4.2 化学薬品および材料、エンドユーザー別(百万米ドル)

4.2.1 病院

4.2.2 医師

4.2.3 外来手術センター

4.2.4 診断検査室

4.2.5 その他の医療提供者

4.3 化学薬品および材料、導入種類別(百万米ドル)

4.3.1 オンプレミス

4.3.2 クラウドベース

4.3.3 ハイブリッド 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オプタム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Cognizant(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 GeBBS 医療ソリューション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Vee Technologies(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 eCatalyst 医療ソリューション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 MediGain(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Visionary RCM(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 nThrive(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 種類別日本市場分析

6.3 エンドユーザー別日本市場分析

6.4 日本市場の展開種類別分析

6.5 化学品・材料の主要購買基準

6.6 MRFRの調査プロセス

6.7 化学品・材料のDRO分析

6.8 推進要因影響分析:化学品・材料

6.9 阻害要因の影響分析:化学品・材料

6.10 供給/バリューチェーン:化学品・材料

6.11 サービスタイプ別化学品・材料、2024年(%シェア)

6.12 化学品および材料、サービスタイプ別、2024年から2035年(百万米ドル)

6.13 化学品および材料、エンドユーザー別、2024年(シェア率)

6.14 化学品および材料、エンドユーザー別、2024年から2035年 (百万米ドル)

6.15 化学品および材料、導入形態別、2024年(%シェア)

6.16 化学品および材料、導入形態別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 導入種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携