❖本調査資料に関するお問い合わせはこちら❖

日本医療コーディング市場の概要

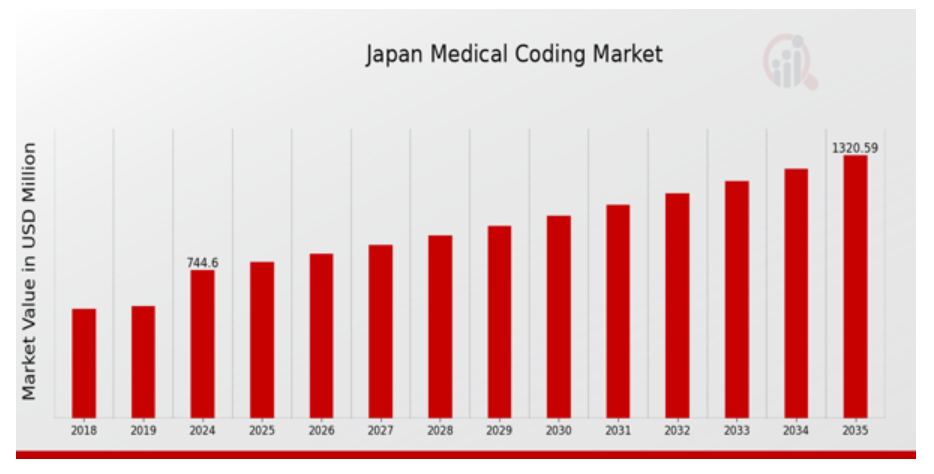

MRFRの分析によると、2023年の日本医療コーディング市場規模は690.08百万ドルと推計されています。日本医療コーディング市場は、2024年の744.6百万ドルから2035年までに1,320.6百万ドルに成長すると予測されています。日本医療コーディング市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約5.347%になると見込まれています。

日本医療コーディング市場の主要な動向

日本医療コーディング市場は、高齢化人口の増加や医療サービス需要の拡大など、複数の主要な市場要因により著しい成長を遂げています。日本が世界有数の平均寿命を誇る国であるため、高齢化人口の増加は多様な医療サービスが必要となる背景となり、正確な医療コーディングの需要が高まっています。

さらに、電子カルテや医療情報システムなどの医療技術の進歩により、分類プロセスが簡素化され、医療施設の業務効率が向上しています。医療分野におけるデジタル化の推進は、正確性の向上と規制要件の順守を支援しており、熟練した医療コーダーの需要を後押ししています。

日本における医療コーディング教育と認定のためのeラーニングプラットフォームの拡大は、この市場で調査すべき機会の一つです。これらのデジタルトレーニングソリューションは、既存の専門家のスキル向上と医療コーディング分野の人材不足の解消に貢献する可能性があります。さらに、政府の医療改革の取り組みは、新たな医療提供モデルに対応できるより強靭なコーディングシステムを導入する機会を提供し、市場参加者の新たな参入経路を確立する可能性があります。医療コーディングにおける人工知能(AI)と自動化の活用は、近年日本において増加傾向にあります。これにより、コーディングの速度と精度が向上しています。これはグローバルなトレンドと一致していますが、労働力不足に関連する課題に直面する日本の労働市場において特に重要です。

政府は、医療分野における技術の進歩の重要性を強調し、効率性を高めるイノベーションを強力に支援しています。日本が高水準の医療を維持しながら需要の増加に対応していくためには、このような技術導入を支援する環境が不可欠です。

日本の医療コーディング市場の推進要因

日本の高齢化

日本は世界有数の長寿国であり、厚生労働省の報告によると、2020年時点で人口の約28%が65歳以上です。この人口動態の変化により、保険償還手続きのために詳細な医療コーディングを必要とする慢性疾患の有病率が高まっています。高齢化は今後も進行し、2040年には約36%に達すると予測されており、日本の医療コーディング市場における正確な医療コーディングの需要は大幅に増加するでしょう。高齢化に伴い、効果的な請求と業務効率のために、広範な医療サービスとコーディングの正確さが求められ、それが市場の成長を推進しています。

医療技術の進歩

医療技術、特に電子健康記録(EHR)およびコーディングソフトウェアの急速な進歩は、日本の医療コーディング市場業界を変革しています。総務省は、デジタルヘルスソリューションの採用が着実に増加しており、2022 年までに 70% 以上の医療施設が EHR システムを利用すると予測しています。この技術の変化により、コーディングプロセスが効率化され、人為的ミスが減少し、医療請求の精度が向上しています。医療施設が先進型のコーディングソリューションをますます採用する中、日本の医療コーディング市場は大きな成長が見込まれています。

正確な償還に対する需要の高まり

日本の医療費が継続的に増加する中、適切な医療コーディングによる正確な償還の確保は、これまで以上に重要になっています。日本医師会の報告書では、不適切なコーディングが医療提供者に多額の損失をもたらす可能性が指摘されています。厳格な規制と監査の施行に伴い、医療機関は罰則を回避し適切な補償を確保するため、信頼性の高いコーディング実践への投資を強化しています。償還の正確性への注目が高まる中、組織が収益損失を軽減するためコーディングの専門性を優先する動きが、日本医療コーディング市場産業を牽引しています。

慢性疾患の増加

日本の慢性疾患の有病率は増加傾向にあり、厚生労働省は糖尿病、高血圧、肥満などの生活習慣病がますます多くの人々に影響を与えていると指摘しています。統計によると、2021年時点で日本には約1,000万人の糖尿病患者がおり、この数は今後数年でさらに増加すると予想されています。慢性疾患の増加は、治療記録、請求、コンプライアンスのための医療コーディングの需要を拡大し、日本医療コーディング市場産業の成長を後押ししています。慢性疾患管理におけるコーディング要件の複雑化は、正確な医療コーディングの重要性をさらに浮き彫りにしています。

日本医療コーディング市場セグメント分析

医療コーディング市場分類システム動向

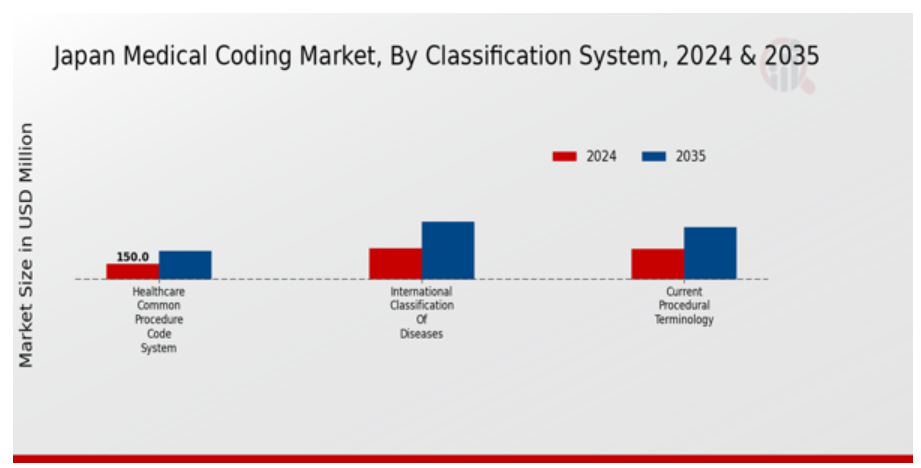

日本医療コーディング市場における分類システムセグメントは、医療サービスと手順の正確な分類を可能にし、医療業界において重要な役割を果たしています。医療の風景が変化する中、日本の医療コーディングは、正確な請求、健康記録の維持、病院管理プロセスの最適化を確保するためにますます重要になっています。このセグメントでは、医療共通手続コーディングシステム(HCPCS)、国際疾病分類(ICD)、現行手続用語(CPT)など、さまざまなコーディングフレームワークが採用されています。これらのシステムは、医療コーディングサイクルにおいてそれぞれ重要な機能を果たしています。

ICDコーディングシステムは、疾患や健康状態を報告するための普遍的な言語を提供し、医療従事者が国際基準に準拠しつつ効果的にコミュニケーションを取ることを可能にします。このシステムは、健康管理や研究を支援するだけでなく、健康統計の集計を可能にすることで公衆衛生監視においても重要な役割を果たしています。一方、HCPCSコーディングは、さまざまな医療サービスのコードに焦点を当てており、外来診療や医師以外の医療サービスのコーディングに重要で、医療実践の効率的な管理を促進します。CPTコーディングシステムは、医師が行うサービスと手技を詳細に記述することで、これらの努力を補完し、報酬請求プロセスを円滑化し、医療従事者や機関が適切な報酬を受けることを確保します。

日本が医療インフラの整備を進めていく中で、この分類システムに関する戦略はさらに進化していくことが予想され、医療請求およびコーディング全体の技術的進歩と効率向上につながる多くの機会が生まれるでしょう。電子カルテへの移行が進んでいる中、さまざまな医療プラットフォーム間の相互運用性をサポートするこれらのコーディングシステムの重要性はさらに高まっています。

これらの分類を採用し精緻化することで、日本医療コーディング市場の関係者は業務効率を向上させ、患者アウトカムを改善し、地域全体の医療提供システムに大きな影響を与える可能性があります。

医療コーディング市場医療コーディングコンポーネントの洞察

日本の医療コーディング市場における医療コーディングコンポーネントセグメントは、医療サービスに対する需要の高まりと、先進的な医療技術によるコーディング要件の複雑化により、大幅な成長が見込まれています。この市場は、アウトソーシングと社内コーディングの 2 つの主要カテゴリーに分類されます。アウトソーシングコーディングは、その費用対効果と、医療施設が事務作業ではなく、患者ケアという中核業務にリソースを集中できることから、普及が進んでいます。

このセグメントは、病院やクリニックが患者数の増加と厳格な規制基準への対応という課題に直面する中で、特に重要性を増しています。一方、インハウスコーディングは、医療組織が機密性の高い患者情報を管理する上で、データセキュリティの確保とコーディングプロセスの精度向上に重要な役割を果たしています。両セグメントは、日本における医療コーディングの全体的な効率性と精度向上にそれぞれ独自の優位性を発揮しています。医療分野の拡大と、技術の進歩や政府による規制が相まって、日本の医療コーディング市場は今後も発展を続け、各分野においてイノベーションの機会が生まれています。

医療コーディング市場 エンドユーザーに関する洞察

日本の医療コーディング市場、特にエンドユーザー分野では、その構造と動向について重要な洞察が得られます。病院は、請求や規制の遵守のために正確なコーディングに大きく依存しているため、この分野において重要な役割を果たしています。これは、医療サービスが厳格に規制されており、患者データ管理が質の高いケアに不可欠な日本において特に重要です。診断センターも重要な役割を果たしており、画像診断サービスや検査の需要増加が、効果的な医療コーディングシステムの採用を促進しています。さらに、外来クリニックや医療提供者などの他の組織も、多様な環境での医療コーディングの応用を促進し、市場動向に影響を与えています。

医療分野におけるデジタルトランスフォーメーションの重要性が高まっていることは、これらのさまざまなエンドユーザーに先進型のコーディングソリューションの導入を推進する重要なトレンドです。しかし、熟練した専門家の確保や急速な技術変化への適応など、課題も依然として残っています。全体として、日本の医療環境の変化に伴い、効率的かつ効果的な医療コーディングの推進におけるこれらのエンドユーザーの重要性がますます認識され、この分野には成長と発展の大きなチャンスが生まれています。

日本の医療コーディング市場の主要企業と競合状況

日本の医療コーディング市場は、医療技術の進歩、規制、医療分野におけるデータに基づく意思決定の重視の高まりを背景に、大きな変化を遂げています。市場が成長を続ける中、精度、効率、コンプライアンスの向上を図るため、革新的なコーディングソリューションに投資するさまざまな企業間で競争が激化しています。主要市場参加者は、現地の基準や規制への適応に注力するとともに、自社製品の強化を図るため、パートナーシップや提携の獲得にも力を入れています。この競争状況では、既存のプレーヤーの強みだけでなく、テクノロジーを活用して従来のコーディングプロセスに革新をもたらす新規企業の参入も注目されます。

組織が業務効率の向上に努める中、この進化する市場で成功を目指すステークホルダーにとって、競合の洞察を理解することは不可欠となっています。Change Healthcare は、医療ソリューションにおける強固な技術力と豊富な経験を活かし、日本の医療コーディング市場で卓越した地位を確立しています。同社は、正確さと現地の規制への準拠を優先した医療コーディングサービスを含む、包括的なサービス群で知られています。

Change Healthcare の強みは、コーディングプロセスを効率化し、医療提供者の事務負担を軽減する先進型のソフトウェアプラットフォームと分析ツールにあります。さらに、同社の広範なネットワークと、医療エコシステムの主要ステークホルダーとの確立された関係により、市場での存在感が強化され、日本全国のさまざまな医療施設にコーディングサービスを効果的に提供することが可能になっています。

同社のイノベーションと顧客サポートへのコミットメントは、医療コーディング分野における信頼できるパートナーとしての地位を確立しています。Envision Healthcareは、日本の医療システム特有のニーズに対応したコーディング、請求、医療管理サービスを提供し、日本医療コーディング市場でも重要な役割を果たしています。同社は、高度な技術と専門知識を有する人材を活かし、戦略的なアプローチで高品質なサービスを提供することで評価されています。

エンビジョン・ヘルスケアの強みには、正確性と現地のコーディング基準への厳格な遵守が挙げられ、顧客が規制遵守を維持できるよう支援しています。同社は地域で積極的に活動し、パートナーシップの形成や合併・買収を通じて事業拡大とサービス強化を進めています。コーディングサービスの継続的な向上と革新的なソリューションの統合により、エンビジョン・ヘルスケアは日本の医療コーディング市場で競争優位性を維持し、地域内の医療提供者や組織の進化するニーズに対応しています。

日本医療コーディング市場における主要企業には以下の企業が挙げられます:

- Change Healthcare

- Envision Healthcare

- TruCode

- Mckesson Corporation

- Allscripts Healthcare Solutions

- Geisinger Health System

- OptumInsight

- LUMEDX

- Cerner Corporation

- Nimble Solutions

- EPIC Systems Corporation

- Visionary RCM

- Optum

- Cognizant Technology Solutions

- 3M Company

日本医療コーディング市場における業界動向

日本の医療コーディング市場は、最近、大きな進歩と発展を遂げています。2023年9月、Change Healthcare は、医療サービスの向上を必要とする高齢化が進む日本において、コーディングの正確性と効率性を高める AI 駆動型ソリューションに焦点を当て、日本における医療コーディングサービスの拡大を発表しました。Envision Healthcare も、高まる医療需要に対応し、コーディングプロセスの効率化を図るため、現地の規制に適応した事業戦略の見直しを行いました。

特に、2023年6月、OptumInsightは、日本国内の病院やクリニックが電子健康記録(EHR)の採用を拡大するに伴い、コーディングソリューションの成長を報告しました。これにより、効率的なコーディング実践の需要が増加しています。さらに、2022年3月、McKesson Corporationは日本の医療機関と提携し、コーディングリソースの強化を図り、市場に大きな影響を与えました。

過去 2 年間に、日本の病院の IT 予算が継続的に増加したことで、医療コーディング分野が強化されました。3M Company や Cerner Corporation などの大手企業も、日本の医療制度特有のニーズに対応するため、日本市場向けにカスタマイズされた先進的なコーディング技術に投資しています。この傾向は、進化する日本の医療現場において、医療コーディング機能に対する需要が堅調であることを示しています。

日本の医療コーディング市場のセグメント別動向

- 医療コーディング市場分類システムの見通し

-

- 医療共通手続コードシステム(HCPCS)

- 国際疾病分類(ICD)

- 現行手続用語(CPT)

- 医療コーディング市場 医療コーディングコンポーネントの見通し

-

- アウトソーシング

- インハウス

- 医療コーディング市場 エンドユーザーの見通し

-

- 病院

-

- 診断センター

-

- その他

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

ドライバー

制約

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本医療コーディング市場、分類システム別(百万ドル)

医療共通手続コードシステム(HCPCS)

国際疾病分類(ICD)

現行手続用語(CPT)

日本医療コーディング市場、医療コーディングコンポーネント別(百万ドル)

アウトソーシング

インハウス

日本の医療コーディング市場、エンドユーザー別(百万米ドル)

病院

診断センター

その他

競合状況

概要

競合分析

市場シェア分析

医療コーディング市場における主な成長戦略

競合ベンチマーク

医療コーディング市場における開発件数における主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併および買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業 研究開発費 2023年

会社概要

Change Healthcare

財務概要

提供製品

主な開発

SWOT分析

主要戦略

Envision Healthcare

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

TruCode

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Mckesson Corporation

財務概要

提供製品

主要動向

SWOT分析

主要戦略

オールスクリプト・ヘルスケア・ソリューションズ

財務概要

提供製品

主要動向

SWOT分析

主要戦略

ゲイジングアー・ヘルスシステム

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

オプタムインサイト

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

LUMEDX

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Cerner Corporation

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Nimble Solutions

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

EPIC Systems Corporation

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ビジョンアリー RCM

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

オプタム

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

コグニザント・テクノロジー・ソリューションズ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

3Mカンパニー

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本医療コーディング市場規模推計と予測、分類システム別、2019-2035年(USD億ドル)

日本医療コーディング市場規模推計と予測、医療コーディングコンポーネント別、2019-2035年(USD億ドル)

日本医療コーディング市場規模推計と予測(エンドユーザー別)、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本医療コーディング市場分析:分類システム別

日本医療コーディング市場分析(医療コーディングコンポーネント別)

日本医療コーディング市場分析(エンドユーザー別)

医療コーディング市場の主要な購入基準

MRFRの研究プロセス

医療コーディング市場のDRO分析

ドライバー影響分析:医療コーディング市場

制約要因影響分析:医療コーディング市場

サプライ/バリューチェーン:医療コーディング市場

医療コーディング市場、分類システム別、2024年(%シェア)

医療コーディング市場、分類システム別、2019年から2035年(USD億ドル)

医療コーディング市場、医療コーディングコンポーネント別、2024年(%シェア)

医療コーディング市場、医療コーディングコンポーネント別、2019年から2035年(USD億ドル)

医療コーディング市場、エンドユーザー別、2024年(%シェア)

医療コーディング市場、エンドユーザー別、2019年から2035年(USD億ドル)

主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖