❖本調査資料に関するお問い合わせはこちら❖

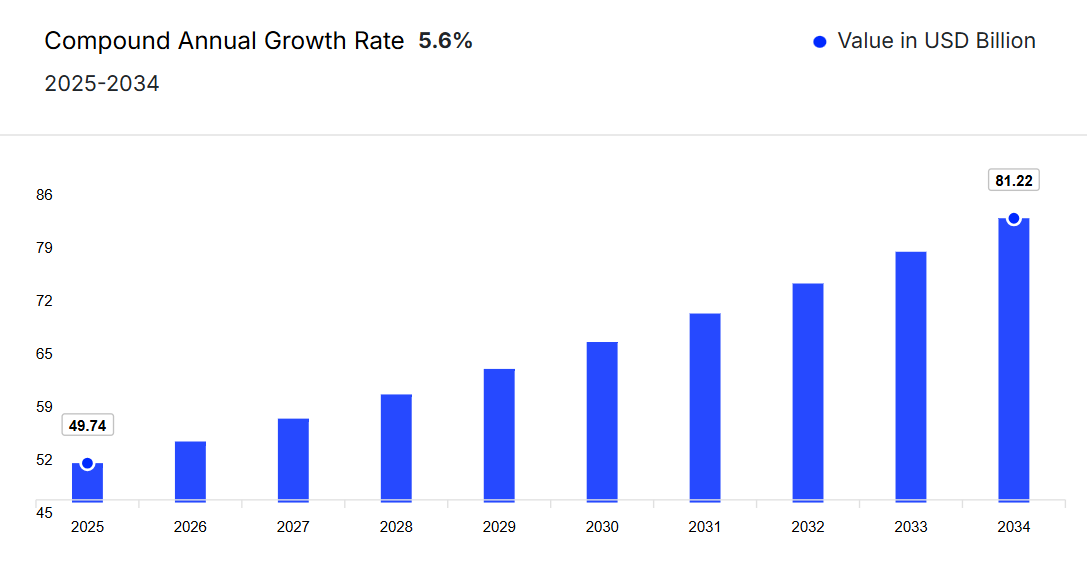

日本の医療機器市場は、高度な医療インフラ、高い研究開発能力、そして地域全体で品質と安全性を確保する厳格な規制基準に支えられ、2024年には471億米ドルの規模に達しました。

2025年から2034年までの予測期間において、年平均成長率(CAGR)5.60%で成長し、2034年までに812億2,000万米ドルの市場規模に達すると見込まれています。

日本の精密エンジニアリングと技術革新に対する評価は、国内で生産される医療機器の開発と国際競争力をさらに強化しています。日本製デバイスは、その精度、信頼性、高品質な製造技術によって特徴づけられることが多く、国際市場で高い需要を集めています。先進的な医療ソリューションに対する国内外の需要に応えるデバイスの生産に注力する日本の姿勢は、予測期間中も市場拡大を牽引し続けるでしょう。

日本医療機器市場の概要

医療機器は日本の医療システムにおいて不可欠なツールであり、様々な専門分野における診断、治療、患者モニタリングを支えています。急速な高齢化と心血管疾患や糖尿病などの慢性疾患の増加に伴い、先進的で低侵襲、在宅ケア向けの医療機器への需要が高まっています。これらの技術は患者の治療成果を向上させ、入院期間を短縮し、生活の質を高めます。医療イノベーションとデジタル統合への注力は、公衆衛生上の課題に対応する医療機器の重要性をさらに強調しています。本市場は2025年から2034年の予測期間において年平均成長率(CAGR)5.60%で拡大し、2034年までに812億2,000万米ドルの市場規模に達すると見込まれます。

日本医療機器市場の成長要因

革新的なデバイスの発売による市場拡大

心血管疾患の有病率上昇と外科的治療ソリューションの改善需要が、日本の医療機器市場の主要な推進要因です。例えば2024年5月、帝人株式会社は福井タテアミ株式会社および大阪薬科大学と共同で、先天性心疾患向けの新規心血管外科用パッチ「SYNFOLIUM®」の発売を発表しました。この革新的な製品は、組織との一体化と成長適応性を特徴としており、治療成果の向上に寄与し、予測期間を通じて市場成長を促進すると期待されています。

戦略的医療買収が日本の医療機器市場需要を強化

医療インフラの拡充と心血管デバイス需要の増加が、日本の市場統合を促進しています。例えば、2025年3月には、東京に本拠を置くオリックス株式会社が、主要病院向け心血管機器の大手販売会社であるアペックスホールディングス株式会社を買収しました。この買収により、オリックスの医療分野におけるポートフォリオが強化され、調達および販売効率の向上が可能となります。これにより、予測期間中に市場の発展が促進され、日本の医療機器セクター全体の価値が高まる見込みです。

日本の医療機器市場の動向

市場は、材料の革新と戦略的な海外製造投資を通じて進展しています。

日本医療機器市場のセグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供しております:

製品別市場区分

- 呼吸器デバイス

- ネブライザー

- 加湿器

- 酸素濃縮器

- 陽圧呼吸器

- 人工呼吸器

- ガス分析装置

- カプノグラフ

- その他

- 心臓病学デバイス

- 診断・モニタリングデバイス

- 心電計(ECG)

- 遠隔心臓モニタリング装置

- その他

- 治療・外科用機器

- ステント

- カテーテル

- グラフト

- 心臓弁

- その他

- 整形外科機器

- 置換用機器

- 骨固定装置

- 整形外科用バイオロジクス

- 装具

- その他

- 画像診断機器

- X線装置

- MRIスキャナー

- CTスキャナー

- 超音波システム

- 核医学画像装置

- その他

- 内視鏡装置

- 硬性内視鏡装置

- 軟性内視鏡装置

- カプセル内視鏡装置

- 使い捨て内視鏡装置

- ロボット支援内視鏡装置

- 内視鏡可視化コンポーネント

- 手術装置

- その他

- 眼科装置

- 光干渉断層計スキャナー

- 眼底カメラ

- 視野計/視野分析装置

- 自動屈折角膜曲率計

- 細隙灯

- 波面収差測定装置

- 光学式生体測定システム

- 角膜地形図システム

- 角膜鏡

- 検影鏡

- その他

- その他

用途別市場区分

- 心臓病学

- 神経学

- 整形外科

- 糖尿病ケア

- 呼吸器

- 眼科

- 腫瘍学

- 呼吸器

- その他

エンドユーザー別市場区分

- 病院

- 専門クリニック

- 在宅医療環境

- 外来手術センター

- その他

日本の医療機器市場シェア

用途別セグメントにおいて、心臓病学が大きな市場シェアを占める見込み

心血管疾患(CVD)は、特に高齢化が進む日本において、依然として重大な健康問題となっています。2021年には、心血管疾患が原因とされる死亡者数が371,917人と報告されており、公衆衛生への多大な影響が浮き彫りとなっています。年齢調整死亡率は減少傾向を示しているものの、心疾患の粗死亡率は高齢化人口の増加を反映し、毎年上昇を続けています。心不全の有病率は2030年までに130万人に達すると予測されており、慢性心血管疾患の負担増大が浮き彫りとなっています。こうした動向は、日本の進化する医療ニーズに対応するため、高度な心血管ケアと革新的な医療機器の開発が極めて重要であることを強調しています。

日本医療機器市場の主要企業

本市場レポートの主な特徴は、資金調達・投資分析ならびに主要企業の戦略的取り組みです。市場における主要企業は以下の通りです:

メドトロニック社

アイルランド・ダブリンに本社を置き、1949年に設立されたメドトロニック社は、世界最大級の医療機器メーカーの一つです。日本市場において重要な存在感を示し、心血管、糖尿病、神経、外科分野における革新的技術を提供しています。メドトロニック・ジャパンは、ペースメーカー、インスリンポンプ、脊椎インプラントなどの先進的なソリューションを提供し、慢性疾患管理や低侵襲手術に対する国内の需要拡大に対応しております。同社は日本の医療提供者と積極的に連携し、患者中心のイノベーションを支援するとともに、臨床成果の向上に取り組んでおります。

ジョンソン・エンド・ジョンソン メドテック

1886年に米国で設立されたジョンソン・エンド・ジョンソンの事業部門であるジョンソン・エンド・ジョンソン メドテックは、日本国内で確固たる基盤を築いております。米国ニュージャージー州ニューブランズウィックに本社を置き、整形外科、外科手術技術、心血管ケア、視覚製品など多様な医療機器ポートフォリオを提供しています。日本では、エシコン、デピュイ・シンセス、バイオセンス・ウェブスターを通じて事業を展開し、高齢化社会や低侵襲手術・インターベンション技術への需要増加に対応した最先端ソリューションを提供しています。

フレゼニウス・メディカルケア AG & Co.

ドイツ、バート・ホンブルクに本社を置くフレゼニウス・メディカルケア AG & Co. は、1996 年に設立され、透析治療および腎臓技術における世界的なリーダーです。日本では、血液透析装置、透析器、関連治療など、包括的な透析製品およびサービスを提供しています。同社の事業は、日本における末期腎疾患の有病率の高さに沿ったものです。フレゼニウス社は、先進的な治療ソリューションと現地パートナーシップへの投資を継続し、効率的な患者ケアを確保するとともに、日本の腎臓医療インフラの構築に貢献しています。

アボット

アボット社は、1888年に設立された米国を拠点とする医療企業で、イリノイ州アボットパークに本社を置き、日本の医療機器市場で強力な存在感を維持しています。同社の多様な製品群には、心臓血管用医療機器、診断機器、糖尿病ケア、神経調節技術などが含まれます。アボットジャパンは、心不全治療、フリースタイルリブレなどの血糖モニタリングシステム、および埋め込み型デバイスにおける革新で知られています。予防医療と疾患モニタリングに重点を置き、日本の高齢化と慢性疾患の負担増に対応しています。

*これは一部の一覧です。主要企業の完全なリストは、レポート全文でご覧いただけます。また、主要企業のリストは、お客様のニーズに合わせてカスタマイズすることも可能です。*

この市場におけるその他の主要企業としては、GE Healthcare, Koninklijke Philips N.V., Siemens Healthcare GmbH, and 3M Companyなどがあります。

日本医療機器市場における主要な質問と回答

- 2024年の日本医療機器市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本医療機器市場の予測見通しはどのようになっていますか?

- 日本医療機器市場の需要を支える主な要因は何ですか?

- これまでの市場動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、制約は何ですか?

- 日本の医療機器市場の主なトレンドは何ですか?

- どの製品が市場セグメントをリードしますか?

- どのアプリケーションが市場セグメントをリードしますか?

- どのエンドユーザーが市場セグメントをリードしますか?

- 日本の医療機器市場に関与する主要企業はどのようにおられますか?

- 市場における現在の未解決のニーズと課題は何ですか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場の力学をどのように形成していますか?

01

はじめに

1.1 本調査の目的

1.2 主要な前提条件

1.3 レポートの対象範囲 – 主要なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

医療機器市場の概要

3.1 アジア太平洋地域の医療機器市場の概要

3.1.1 アジア太平洋地域の医療機器市場 過去の実績値(2018年~2024年)

3.1.2 アジア太平洋医療機器市場予測値(2025-2034年)

3.2 日本医療機器市場概要

3.2.1 日本医療機器市場 過去実績値(2018-2024年)

3.2.2 日本医療機器市場 予測値(2025-2034年)

04

日本医療機器市場の構造

4.1 日本医療機器市場:開発者構造

4.1.1 設立年別分析

4.1.2 企業規模別分析

4.1.3 地域別分析

4.2 日本医療機器市場:製品構造

4.2.1 製品別分析

4.2.2 用途別分析

05

日本医療機器市場の動向

5.1 市場の推進要因と制約要因

5.2 SWOT分析

5.2.1 強み

5.2.2 弱み

5.2.3 機会

5.2.4 脅威

5.3 PESTEL分析

5.3.1 政治的

5.3.2 経済的

5.3.3 社会的

5.3.4 技術的

5.3.5 法的

5.3.6 環境的

5.4 ポーターの5つの力モデル

5.4.1 供給者の交渉力

5.4.2 購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競争の激しさ

5.5 主要需要指標

5.6 主要価格指標

5.7 産業イベント、イニシアチブ、トレンド

5.8 バリューチェーン分析

06

日本医療機器市場のセグメンテーション(2018-2034年)

6.1 日本医療機器市場(2018-2034年)製品別

6.1.1 市場概要

6.1.2 呼吸器

6.1.2.1 ネブライザー

6.1.2.2 加湿器

6.1.2.3 酸素濃縮器

6.1.2.4 陽圧呼吸器

6.1.2.5 人工呼吸器

6.1.2.6 ガス分析装置

6.1.2.7 カプノグラフ

6.1.2.8 その他

6.1.3 心臓病学機器

6.1.3.1 診断・モニタリング機器

6.1.3.2 心電図(ECG)

6.1.3.3 遠隔心臓モニタリング装置

6.1.3.4 その他

6.1.3.5 治療・外科用機器

6.1.3.6 ステント

6.1.3.7 カテーテル

6.1.3.8 グラフト

6.1.3.9 心臓弁

6.1.4 整形外科用機器

6.1.4.1 置換用機器

6.1.4.2 骨固定装置

6.1.4.3 整形外科用生体材料

6.1.4.4 装具

6.1.4.5 その他

6.1.5 診断用画像装置

6.1.5.1 X線装置

6.1.5.2 MRIスキャナー

6.1.5.3 CTスキャナー

6.1.5.4 超音波診断装置

6.1.5.5 核医学画像診断装置

6.1.5.6 その他

6.1.6 内視鏡装置

6.1.6.1 硬性内視鏡装置

6.1.6.2 軟性内視鏡装置

6.1.6.3 カプセル内視鏡装置

6.1.6.4 使い捨て内視鏡装置

6.1.6.5 ロボット支援内視鏡装置

6.1.6.6 内視鏡視覚化コンポーネント

6.1.6.7 操作装置

6.1.6.8 その他

6.1.7 眼科用装置

6.1.7.1 光干渉断層計スキャナー

6.1.7.2 眼底カメラ

6.1.7.3 視野計/視野分析装置

6.1.7.4 オートレフラクターおよび角膜曲率計

6.1.7.5 細隙灯

6.1.7.6 波面収差計

6.1.7.7 光学生体測定システム

6.1.7.8 角膜地形図システム

6.1.7.9 鏡面顕微鏡

6.1.7.10 検影鏡

6.1.7.11 その他

6.1.8 その他

6.2 日本医療機器市場(2018-2034年)用途別

6.2.1 市場概要

6.2.2 心臓病学

6.2.3 神経学

6.2.4 整形外科

6.2.5 糖尿病ケア

6.2.6 呼吸器

6.2.7 眼科

6.2.8 腫瘍学

6.2.9 その他

6.3 日本医療機器市場(2018-2034年)エンドユーザー別

6.3.1 市場概要

6.3.2 病院

6.3.3 専門クリニック

6.3.4 在宅医療環境

6.3.5 外来手術センター

6.3.6 その他

07

規制の枠組み

08

資金調達および投資分析

8.1 資金調達事例別分析

8.2 資金調達種類別分析

8.3 資金調達額別分析

8.4 主要企業別分析

8.5 主要投資家別分析

09

戦略的取り組み

9.1 提携事例別分析

9.2 取り組み種類別分析

9.3 主要企業別分析

9.4 地域別分析

10

サプライヤーの動向

10.1 市場シェア分析(上位5社)

10.2 メドトロニック社

10.2.1 財務分析

10.2.2 製品ポートフォリオ

10.2.3 対象人口層と実績

10.2.4 企業ニュースと動向

10.2.5 認証

10.3 ジョンソン・エンド・ジョンソン メドテック

10.3.1 財務分析

10.3.2 製品ポートフォリオ

10.3.3 顧客層および実績

10.3.4 会社ニュースおよび開発

10.3.5 認証

10.4 フレゼニウス・メディカルケア AG & Co.

10.4.1 財務分析

10.4.2 製品ポートフォリオ

10.4.3 顧客層および実績

10.4.4 会社ニュースおよび開発

10.4.5 認証

10.5 アボット

10.5.1 財務分析

10.5.2 製品ポートフォリオ

10.5.3 人口統計学的リーチおよび実績

10.5.4 会社ニュースおよび開発

10.5.5 認証

10.6 GE 医療

10.6.1 財務分析

10.6.2 製品ポートフォリオ

10.6.3 人口統計学的リーチと実績

10.6.4 会社ニュースおよび開発

10.6.5 認証

10.7 Koninklijke Philips N.V.

10.7.1 財務分析

10.7.2 製品ポートフォリオ

10.7.3 人口統計学的リーチと実績

10.7.4 会社ニュースおよび開発

10.7.5 認証

10.8 シーメンス・医療社

10.8.1 財務分析

10.8.2 製品ポートフォリオ

10.8.3 対象人口層と実績

10.8.4 企業ニュースと動向

10.8.5 認証

10.9 3M社

10.9.1 財務分析

10.9.2 製品ポートフォリオ

10.9.3 対象人口層と実績

10.9.4 企業ニュースと動向

10.9.5 認証

11

日本医療機器市場 – 流通モデル(追加情報)

11.1 概要

11.2 潜在的な流通業者

11.3 流通パートナー評価の主要パラメータ

12

キーオピニオンリーダー(KOL)に関する知見(追加情報)