❖本調査資料に関するお問い合わせはこちら❖

日本医療機器市場の概要

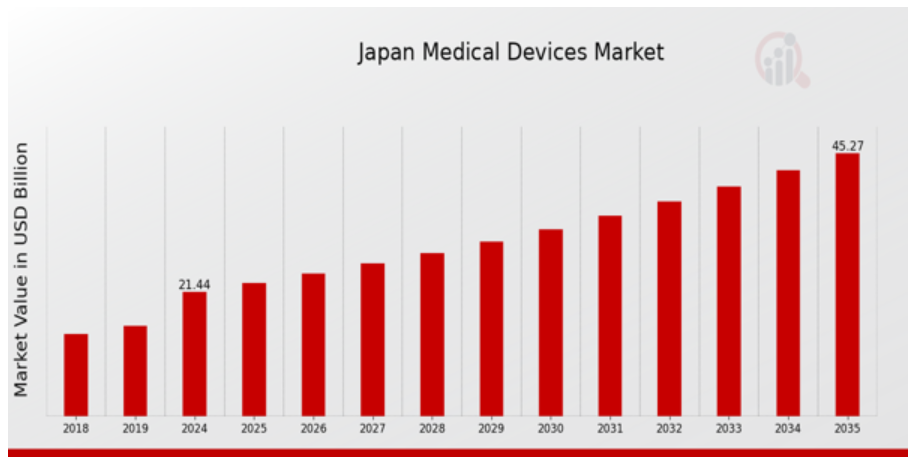

MRFRの分析によると、2023年の日本医療機器市場規模は20.04億ドルと推計されています。日本医療機器市場は、2024年の21.44億ドルから2035年までに45.27億ドルに成長すると予測されています。日本医療機器市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約7.03%と予測されています。

日本医療機器市場の主要な動向

日本の医療機器市場は、その将来の動向を左右する重要なトレンドが進行中です。主要な市場ドライバーの一つは、特に日本の高齢化に伴い増加する高度な医療ソリューションへの需要です。高齢者の割合が高まる中、慢性疾患の管理に革新的な医療機器の必要性が高まっており、これが市場の拡大を後押ししています。さらに、政府は研究開発を支援する施策を通じてヘルスケア技術の促進に注力しており、これにより医療機器セクターへの投資が促進されています。日本の医療機器市場における今後の機会には、テレメディシンや遠隔患者モニタリング技術の台頭が挙げられます。

医療システムがサービスへのアクセス改善と患者アウトカムの向上に適応する中、企業はこれらの技術を活かすことで製品・サービスの強化を図ることができます。さらに、厳格な政府規制は、製造企業が製品の高品質基準を満たすことを保証する機会ともなっており、日本の医療機器はグローバル市場で競争力のある信頼性を確保しています。近年、モバイルヘルスアプリケーションやウェアラブルデバイスを含むデジタルヘルスソリューションへの注目が高まっています。医療機器における人工知能(AI)とビッグデータ分析の統合も進展しており、予測分析やリアルタイムモニタリングに役立っています。

さらに、環境に優しい持続可能な医療機器への取り組みは、日本の環境目標と一致しており、メーカーはイノベーションを推進しつつカーボンフットプリントを削減しています。これらの技術革新と規制支援の組み合わせは、日本の医療機器市場が今後数年間で安定した成長を遂げる基盤を築いています。

日本医療機器市場ドライバー

高齢化と医療需要の増加

日本は世界有数の長寿国であり、65歳以上の人口が28%を超えています。この人口構造の変化は、高齢者が必要とする医療サービス(モニタリングや治療機器など)の需要増加を後押ししています。日本総務省の推計によると、65歳以上の人口は2040年までに約3600万人に達すると見込まれており、多様な医療機器の需要が大幅に増加する見込みです。

高齢化に伴う健康問題が深刻化する中、テルモ株式会社をはじめとする医療機器メーカーは、高齢者ケアに特化した先進的な医療技術の開発と提供に積極的に取り組んでいます。これにより、拡大する高齢人口向けの高度な医療ソリューションの需要を背景に、日本医療機器市場産業は堅調な成長を遂げる見込みです。

医療機器の技術革新

医療機器分野における技術革新は、日本医療機器市場産業の成長に重要な役割を果たしています。最小侵襲手術器具、テレメディシン、患者モニタリングシステムなどのイノベーションは、医療現場でますます採用されています。日本政府の報告によると、過去5年間で高機能医療機器への支出が15%増加しており、市場が先進技術への移行を加速していることが示されています。

これらの技術は、オリンパス株式会社をはじめとする日本の医療サービス提供企業において、製品ラインナップに既に開発・拡大されています。この変化が進む中、これらの技術の利用により、業界は指数関数的に成長すると予測されています。

政府の取り組みと規制支援

日本政府は、医療機器セクターの成長を支援するため、医療戦略の一環として多様な政策を推進しています。新規医療機器の承認手続きの簡素化を目的とした改革は、市場参入の迅速化を促進し、イノベーションと投資を後押ししています。さらに、医薬品医療機器総合機構(PMDA)は、規制枠組みの強化に積極的に取り組んでおり、製造業者におけるコンプライアンスと品質保証を支援しています。

これらの施策により研究開発が促進されることで、日本医療機器市場は拡大が見込まれています。企業は医療ニーズに効率的に対応するため、新製品の開発・導入が可能となるからです。これらの施策により、日本市場は今後数年間にわたる持続的な成長が期待されています。

慢性疾患の増加

日本では慢性疾患の増加が医療システムに大きな影響を及ぼしています。糖尿病や心血管疾患などの疾患が急増しており、効果的な管理のためには高度な医療機器が不可欠です。厚生労働省の推計によると、糖尿病患者数は2030年までに1200万人に達すると予測されており、血糖モニターやインスリン投与装置などの関連医療技術の需要が急増しています。

ロシュ・ダイアグノスティックスのような企業は、このトレンドに対応するため、製品ラインの強化と日本の人口特性に合わせた適応を進めています。意識の高まりと予防措置の強化により、日本医療機器市場は、慢性疾患の有効な管理ソリューションの需要を背景に成長が見込まれています。

日本医療機器市場セグメント動向

日本医療機器市場デバイス種類別動向

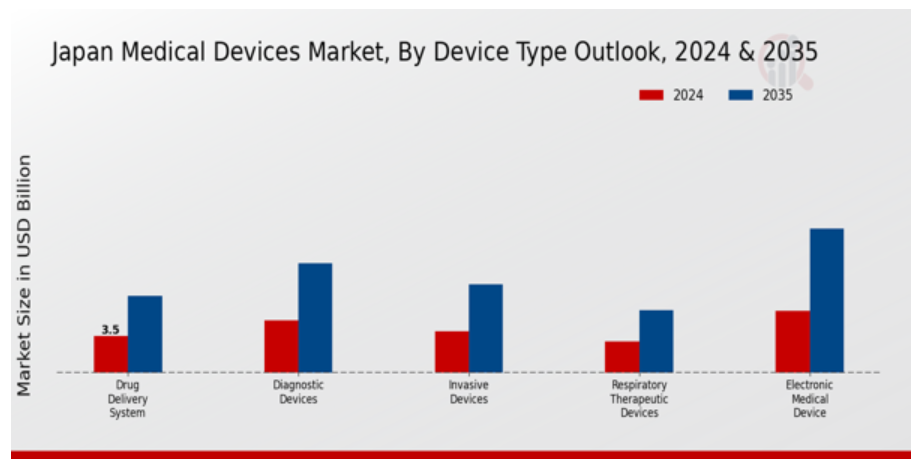

日本医療機器市場におけるデバイス種類見通しセグメントは、同国の高度な医療インフラとイノベーションへのコミットメントを反映し、多様な医療ニーズに対応する重要な技術を網羅しています。薬剤投与システムは、薬物の有効性を向上させる変革的な役割を果たし、正確な投与量と患者遵守の向上を実現しています。これは、高齢化が進む日本において、最適化された治療ソリューションが不可欠である点で特に重要です。診断機器は、医療戦略の優先事項である健康成果の向上と医療費の削減を目的とした、多様な医療状態の早期発見と継続的な管理において、この分野で重要な役割を果たしています。

侵襲的医療機器は、手術や介入において重要な役割を果たし、回復時間の短縮と入院期間の短縮を支援する最小侵襲技術の発展に大きく貢献しています。さらに、呼吸器治療デバイスは、呼吸器疾患に悩む多様な患者層に対応し、日本の慢性疾患の有効な管理と患者生活の質の向上という目標と一致しています。電子医療機器は、健康情報技術やテレメディシンサービスへの統合により採用が急増しており、リモート患者モニタリングやバーチャル医療ソリューションへの関心が高まる中で、特に重要な役割を果たしています。

最後に、その他のカテゴリーには、市場内のニッチなセグメントに対応する多様な革新的なデバイスが含まれており、日本の医療機器産業の多様性と適応力を示しています。これらのセグメントは、継続的な技術革新と消費者ニーズの拡大により、日本の医療機器市場が持つダイナミックな性質を浮き彫りにし、医療システムにおける不可欠な要素として確立され、国民の健康と福祉に貢献しています。

医療機器市場アプリケーション展望インサイト

日本医療機器市場は、同国の高度な医療環境を反映した多様な応用分野を包含しています。各セグメントは、特定の健康ニーズに対応する重要な役割を果たし、現代医療における医療機器の不可欠性を示しています。循環器疾患は依然として主要な懸念事項であり、革新的なモニタリングと治療技術への需要を強調しています。一方、診断画像診断は進化を続け、疾患の検出と管理能力を向上させています。整形外科は、高齢化社会に伴う関節置換手術や矯正手術の必要性から重要な位置を占めています。

腫瘍学デバイスはがんとの闘いにおいて不可欠で、診断と治療の両方を支援しています。一方、眼科は視力障害の増加に対応し、高度な手術用および診断用ツールの必要性を浮き彫りにしています。一般外科は医療システムの基盤であり、多様な手術手順を支援する必須デバイスを提供しています。呼吸器セグメントは、肺疾患の増加により関連デバイスの価値がさらに高まっています。歯科医療機器は口腔健康への注目が高まる中で利用が拡大しており、耳鼻咽喉科(ENT)ソリューションは一般的な疾患の有効な治療法として重要性が増しています。

神経学と腎臓学、泌尿器科セグメントも、複雑な健康問題の管理に専門的な機器が必要であることから、重要な役割を果たしています。日本医療機器市場のセグメンテーションは、医療技術の革新を示すだけでなく、地域が医療課題に対応する決意を反映しています。

医療機器市場 エンドユーザー別展望

日本医療機器市場は、多様なエンドユーザーセグメントにおける高度な医療サービスへの需要増加を背景に、大きな変革を遂げています。病院クリニックは、患者ケアの向上と業務効率化のため、最先端の医療機器を導入する重要な役割を果たしています。慢性疾患の増加と高齢化は、これらの施設における革新的な医療技術への堅固な需要を後押ししています。外来手術センターは、外来手術のコスト効率の良い代替手段として注目されており、効率性と患者満足度を重視しています。

在宅医療は、遠隔医療や遠隔モニタリング技術の進歩により、患者が病院への通院回数を減らし、自宅で快適にケアを受けることができるようになったことから、ますます重要になっています。専門臨床環境や新たなケアモデルを含む「その他」のカテゴリーは、医療の多様性と、患者のニーズの変化への適応力を反映しています。全体として、これらのセグメントの組み合わせが日本の医療機器市場の動向を形作り、技術の進歩や消費者の嗜好の変化による成長機会を浮き彫りにしています。

業界がこれらのトレンドに適応するにつれて、医療機器の革新とアクセシビリティがますます重視され、日本の医療制度において患者中心のアプローチが促進されています。

日本の医療機器市場の主要企業と競争状況

日本の医療機器市場は、その高度な技術と厳格な規制環境によって特徴づけられ、日本の高い医療水準を反映しています。アジア太平洋地域で最大かつ最も影響力のある医療機器市場のひとつである日本は、イノベーションと開発の重要なハブとしての役割を果たしています。この市場における競争の洞察からは、多国籍企業から国内企業まで、診断、治療機器、手術器具、画像技術など、さまざまな分野でのシェア獲得を目指す多様なプレーヤーの存在が明らかになっています。競合状況は、研究開発投資、戦略的提携、医療従事者や患者のニーズの変化への対応など、さまざまな要因によって形成されています。日本の高齢化と慢性疾患の増加は、競争をさらに激化させ、企業は絶えず革新を続け、市場の変化に対応することが求められています。

カネカは、バイオ医薬品、医療電子機器、専門医療製品に重点を置いた日本医療機器市場で事業を展開しています。同社は研究開発へのコミットメントを通じて、医療業界のニーズに応える最先端のイノベーションを実現し、市場での確固たる地位を築いてきました。カネカの強みは、製品開発における先進技術の活用と、地域市場のニーズに対する深い理解にあり、これにより医療提供者の期待に即した製品を提供することが可能です。同社は高品質な医療機器の開発に戦略的に注力し、日本国内で信頼と実績を築いてきました。医療従事者は、同社の革新的なソリューションに依存し、その信頼性を評価しています。

東芝は、医療機器市場において医療画像診断装置や診断機器のポートフォリオで知られる主要なプレイヤーです。同社はMRIやCTスキャナーを含む先進的な画像診断システムの開発で業界をリードしています。東芝の強みは、その広範な研究開発能力から強固なサプライチェーンに至るまで、最先端の医療機器を効率的に提供できることにあります。同社は、技術力を強化し、市場での存在感を拡大するための戦略的なM&Aにも取り組んでいます。こうした取り組みを通じて、東芝は、急速に進化する医療現場において、患者の治療成果と医療の提供の向上に全力を尽くし、日本の医療分野における新たな課題に対応し、革新を続けています。

日本の医療機器市場における主要企業は以下の通りです。

Kaneka

Toshiba

Medtronic

Johnson and Johnson

Boston Scientific

Terumo

Hitachi

GE Healthcare

Fujifilm

Stryker

Abbott Laboratories

Nipro

Mitsubishi Electric

Pentax Medical

Olympus

日本の医療機器市場業界動向

日本の医療機器市場における最近の動向は、特にカネカ、東芝、メドトロニックなどの企業がイノベーションの最前線に立つなど、大きな進歩と変化を示しています。特に、2023年9月、日立はGEヘルスケアと診断画像技術の強化に関する提携を発表し、臨床現場における患者の治療成果の向上を目指しています。さらに、オリンパスは、日本の高齢化に伴う医療ニーズに対応するために重要な役割を果たしている低侵襲手術のトレンドに合わせて、製品ラインナップを拡充しています。また、2021年から2023年にかけての年間平均成長率は約4%と、先進的な医療機器の需要の高まりを反映して、市場への投資も増加しています。さらに、2023年10月、富士フイルムは、AIソリューションを医療サービスに統合し、効率とアクセスを向上させることを目指す、現地のデジタルヘルススタートアップ企業の少数株式を取得しました。特に、日本政府は最近、医療技術の研究開発への資金提供を優先事項としており、この分野の一層の成長が見込まれています。アボット・ラボラトリーズやストライカーなどの企業は、国内特有の医療課題に対応する革新的なソリューションに焦点を当て、事業拡大を続けています。

医療機器市場のセグメント別見通し

医療機器市場 デバイスタイプ別見通し

-

- 薬物送達システム

-

- 診断機器

-

- 侵襲的機器

-

- 呼吸器治療機器

-

- 電子医療機器

-

-

- その他

-

医療機器市場の用途別見通し

-

- 心血管疾患

-

- 画像診断

-

- 整形外科

-

- 腫瘍

-

- 眼科

-

- 一般外科

-

- 呼吸器

-

- 歯科

-

- 耳鼻咽喉科

-

- 神経

-

- 腎臓泌尿器

-

-

- その他

-

医療機器市場 エンドユーザー見通し

-

- 病院

-

- クリニック

-

- 外来手術センター

-

- 在宅医療

目次

-

- エグゼクティブサマリー

-

-

- 市場の概要

-

- 主な調査結果

-

- 市場セグメント

-

- 競合状況

-

- 課題と機会

-

- 今後の見通し

-

-

-

- 市場紹介

-

-

- 調査の範囲

-

-

-

-

- 調査目的

-

- 仮定

-

- 制限事項

-

-

定義

-

- 調査方法

-

-

- 概要

-

- データマイニング

-

- 二次調査

-

- 一次調査

-

-

-

-

- 一次インタビューと情報収集プロセス

-

- 一次回答者の内訳

-

-

-

-

-

- 予測モデル

-

- 市場規模の推定

-

-

-

-

- ボトムアップアプローチ

-

- トップダウンアプローチ

-

-

-

-

-

- データ三角測量

-

- 検証

-

-

- 市場動向

-

-

- 概要

-

- 推進要因

-

- 制約要因

-

- 機会

-

-

- 市場要因分析

-

-

- バリューチェーン分析

-

- ポーターの5つの力分析

-

-

-

-

- サプライヤーの交渉力

-

- バイヤーの交渉力

-

- 新規参入の脅威

-

- 代替品の脅威

-

- 競合の激しさ

-

-

-

-

-

- COVID-19の影響分析

-

-

-

-

- 市場への影響分析

-

- 地域への影響

-

- 機会と脅威の分析

-

-

-

- 日本の医療機器市場、機器タイプ別見通し(10億米ドル)

-

-

- 薬剤投与システム

-

- 診断機器

-

- 侵襲的機器

-

- 呼吸器治療機器

-

- 電子医療機器

-

- その他

-

-

- 日本医療機器市場、用途別見通し(USD億ドル)

-

-

- 循環器疾患

-

- 診断画像

-

- 整形外科

-

- 腫瘍学

-

- 眼科

-

- 一般外科

-

- 呼吸器

-

- 歯科

-

- 耳鼻咽喉科(ENT)

-

- 神経学

-

- 腎臓学・泌尿器科

-

- その他

-

-

- 日本の医療機器市場、エンドユーザー別見通し(10億米ドル

-

-

- 病院 クリニック

-

- 外来手術センター

-

- 在宅医療

-

- その他

-

-

-

- 競合状況

-

-

- 概要

-

- 競合分析

-

- 医療機器市場における主な成長戦略

-

- 競合ベンチマーク

-

- 医療機器市場における開発件数における主要企業

-

- 主な開発および成長戦略

-

-

-

-

- 新製品の発売/サービスの展開

-

- 合併・買収

-

- 合弁事業

-

-

-

-

-

- 主要企業財務マトリックス

-

-

-

-

- 売上高および営業利益

-

- 主要企業 RD 支出。2023

-

-

市場シェア分析

-

- 会社概要

-

-

- カネカ

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な開発

-

- SWOT 分析

-

- 主な戦略

-

-

-

-

-

- 東芝

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主要な動向

-

- SWOT分析

-

- 主要な戦略

-

-

-

-

-

- Medtronic

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主要な動向

-

- SWOT分析

-

- 主要な戦略

-

-

-

-

-

- Johnson and Johnson

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主要動向

-

- SWOT分析

-

- 主要戦略

-

-

-

-

-

- ボストン・サイエンティフィック

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主要動向

-

- SWOT分析

-

- 主要戦略

-

-

-

-

-

- テルモ

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主要な動向

-

- SWOT分析

-

- 主要な戦略

-

-

-

-

-

- 日立

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主要な動向

-

- SWOT分析

-

- 主要な戦略

-

-

-

-

-

- GEヘルスケア

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な開発

-

- SWOT 分析

-

- 主要戦略

-

-

-

-

-

- 富士フイルム

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な開発

-

- SWOT 分析

-

- 主要戦略

-

-

-

-

-

- ストライカー

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な動向

-

- SWOT 分析

-

- 主要戦略

-

-

-

-

-

- アボット・ラボラトリーズ

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な動向

-

- SWOT 分析

-

- 主要戦略

-

-

-

-

-

- ニプロ

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な動向

-

- SWOT 分析

-

- 主な戦略

-

-

-

-

-

- 三菱電機

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な動向

-

- SWOT 分析

-

- 主な戦略

-

-

-

-

-

- ペンタックスメディカル

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な動向

-

- SWOT 分析

-

- 主な戦略

-

-

-

-

-

- オリンパス

-

-

-

-

- 財務概要

-

- 提供製品

-

- 主な動向

-

- SWOT 分析

-

- 主な戦略

-

-

-

- 付録

-

-

- 参考文献

-

- 関連レポート

-

表一覧

- 仮定一覧

- 日本の医療機器市場規模予測、機器タイプ別見通し、2019年~2035年(10億米ドル

- 日本の医療機器市場規模予測、用途別見通し、2019年~2035年(10億米ドル

- 日本医療機器市場規模推計と予測、エンドユーザー別見通し、2019-2035年(USD億ドル)

- 製品発売/製品開発/承認

-

- 買収/提携

図表一覧

- 市場概要

- 日本医療機器市場分析:機器タイプ別見通し

- 日本医療機器市場分析:用途別見通し

- 日本医療機器市場分析:最終ユーザー別見通し

- 医療機器市場の主要な購入基準

- MRFRの研究プロセス

- 医療機器市場のDRO分析

- 医療機器市場におけるドライバーの影響分析

- 医療機器市場における制約要因の影響分析

- 医療機器市場のサプライ/バリューチェーン

- 医療機器市場、デバイスタイプ別見通し、2024年(%シェア)

- 医療機器市場、デバイスタイプ別見通し、2019年から2035年(USD億ドル)

- 医療機器市場、用途別見通し、2024年(%シェア)

- 医療機器市場、用途別見通し、2019年から2035年(USD億ドル)

- 医療機器市場、最終ユーザー別見通し、2024年(%シェア)

- 医療機器市場、最終ユーザー別見通し、2019年から2035年(USD億ドル)

- 主要競合他社のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖