❖本調査資料に関するお問い合わせはこちら❖

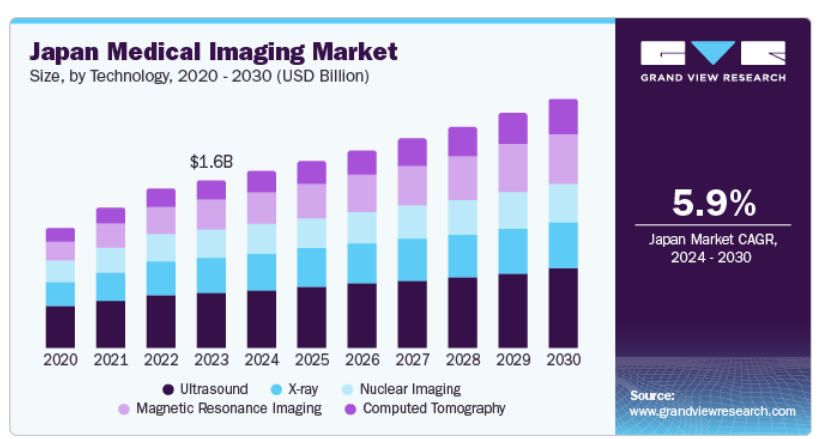

2023年の日本の医療画像市場規模は16億1,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)5.9%で成長すると予測されています。

生活習慣病の増加傾向、早期発見ツールへの需要拡大、検査時間の短縮に向けた技術進歩、政府投資の増加、そして支援的な償還施策が、市場成長に大きく寄与しております。日本の医療画像市場は、世界の医療画像市場において約4%の収益シェアを占めております。

新型コロナウイルス感染症のパンデミックは、日本の医療分野に大きな影響を与えました。国内では様々な疾患の患者数が急増し、診断用画像検査の需要が高まりました。国立生物工学情報センター(NCBI)が2021年5月に実施した研究によれば、診断用画像処置は、COVID-19関連肺疾患の主な症状の特定や、アンジオテンシン変換酵素2(ACE2)受容体の組織分布を把握する上で極めて重要となっています。

GEヘルスケア、フィリップス、シーメンス・ヘルスインアーズ、キヤノンメディカルシステムズ、明瑞医療国際、サムスンメディソンといった大手テクノロジー企業は、医療画像技術の研究開発に多大な投資を行っております。これらの企業は、医療画像および診断画像の医療・ビジネス用途における利用可能性向上に取り組んでおります。

主要市場プレイヤーは、継続的な取り組みと新製品投入により医療画像需要を牽引し、国内市場成長に大きく貢献しております。例えば2023年11月、キヤノンメディカルシステムズ株式会社は、近い将来の診断画像技術としての潜在性を踏まえ、光子計数CT(PCCT)の世界的な実用化を支援するため臨床研究を強化しております。

非侵襲的診断処置への需要増加と心臓疾患の発生率上昇が、心血管超音波市場の成長を牽引しており、日本の医療画像市場拡大に寄与しています。さらに、革新的かつ画期的な心血管超音波製品の開発に注力する企業が、市場成長に影響を与える主要因の一つとなっています。

冠動脈性心疾患、脳血管疾患、頸動脈疾患の有病率増加は、代表的な心血管疾患の一例です。2022年8月に発表された日本の研究「BMC Musculoskeletal Disorders」によると、慢性筋骨格痛の全体的な有病率は35.0%を超えています。症例の大半は男性(36.0%)と女性(42.0%)に発生し、有病率は年齢とともに増加しています。このため、国内における慢性疾患の高頻度発生と高齢化人口の増加が、診断画像用超音波装置の応用を促進し、市場拡大を後押しすると予想されます。

今後数年間において、市場成長は様々な市場動向により大きく影響を受ける見込みです。具体的には、教育機関や病院における最新技術研修提供のための高度画像技術需要の増加が挙げられます。画像認識・定量化プロセスの自動化に向けたAI活用の拡大も、市場拡大を促進すると期待されます。2021年6月、Multidisciplinary Digital Publishing Institute(MDPI)によれば、日本は医療用AIソフトウェアを規制する規則の改正が予定されており、AI診断画像機器の認可手続きが加速される可能性があることを発表しました。政府は人々の生活の質を向上させるため「Society 5.0」プログラムを開始しました。これは人工知能(AI)やモノのインターネット(IoT)を含む革新的な技術を統合した社会の構築を目指しています。

新型コロナウイルス感染症(COVID-19)のパンデミックにより、技術進歩や高度な画像診断技術の活用拡大にもかかわらず、市場は縮小しました。市場縮小の要因としては、画像診断件数の減少、経済活動の減速による最新画像診断技術の採用抑制、病院や放射線科センターの人員削減、通信サービスの利用増加などが挙げられます。コンピュータ断層撮影(CT)市場は、CTスキャンによるCOVID-19診断患者の増加に伴い急成長しました。シーメンス・ヘルスインアーズをはじめとする産業大手企業は、パンデミック期間中にCTスキャナーの販売台数が倍増し、CT市場全体の成長に寄与したと述べています。

市場の集中度と特性

市場の成長段階は高く、成長ペースは加速しています。日本の医療画像市場は、高齢化社会を背景に高い革新性を特徴としており、政府が医療・医療技術の促進に注力していることが成長に有利な環境を生み出しています。がんや心血管疾患などの慢性疾患の増加、技術革新の急速な進展により、革新的なAIアプリケーションが絶えず登場し、既存産業を破壊しつつ新たな産業を創出しています。

日本の医療画像産業は、主要企業による活発な合併・買収(M&A)活動も特徴的です。これは、医療用途の新規画像技術や人材へのアクセス獲得、急成長市場における統合の必要性、高度な技術製品の戦略的重要性の高まりなど、複数の要因によるものです。

日本の医療画像市場は、設計・試験・表示など、これらの機器の安全性と有効性を確保するための規制監視の強化にも直面しています。その結果、世界各国の政府は、関連規制への準拠を確保するため、医療機器メーカーおよび流通業者の開発と定期検査を管理する規制を策定しています。

AIの直接的な代替製品は限られております。しかしながら、遠隔医療、ポイントオブケア検査、ウェアラブルデバイスなど、日本の医療画像診断と同等の成果を達成可能な技術は複数存在します。これらの技術は、ビデオ会議、遠隔モニタリング、血糖値測定、尿分析、迅速抗原検査、心拍数・血圧・活動レベルなど様々な健康指標の追跡など、特定の用途において医療画像診断の代替として利用可能です。ただし、一般的に医療画像診断と同等の性能・柔軟性・精度を提供することはできません。

日本の医療画像診断産業では、エンドユーザーの集中度が重要な要素となっています。病院、診療所、診断センター、研究機関など、医療画像ソリューションの需要を牽引するエンドユーザー産業は数多く存在します。少数のエンドユーザー産業に需要が集中している状況は、これらの産業向けに医療・診断用画像製品の開発に注力する企業にとって機会を生み出しています。しかしながら、競争の激しい市場で競争しようとする企業にとっては課題も生じています。

技術動向

超音波セグメントは2023年に市場を支配し、30%以上のシェアを占めており、予測期間中に収益性の高い成長を記録すると見込まれています。超音波アプリケーションの増加がセグメントの成長に寄与しています。高度な超音波トランスデューサーの最近の進歩により、超音波装置は新たな心臓病学および医療画像アプリケーションを経験しています。画像定量化および選択プロセスの自動化を目的とした超音波装置へのAIの組み込みは、市場需要を促進すると予想されます。

CTセグメントは予測期間において最も高いCAGRで拡大すると見込まれます。CTシステムはCOVID-19患者の診断における主要なツールの一つです。このセグメントの成長は、ポイントオブケアCT装置への需要増加と、高度な可視化システムとAI・機械学習を組み合わせた高精度CTスキャナーの開発に起因しています。日本はAI技術の迅速な活用により、コネクテッド産業の成長加速と医療品質の向上を目指しています。

さらに日本は、人工知能駆動型診断画像ソフトウェアを含む医療技術の承認プロセスを迅速化する取り組みを進めており、広範な使用を承認する前に審査を加速させています。例えば、2022年12月に日経アジアが掲載した記事によれば、医療機器としてのソフトウェア(SaMD)またはAIソフトウェアは、医師の医療診断を支援します。これには、X線画像や大腸内視鏡画像から陰影や疑わしい病変を自動的に識別できる機器も含まれます。

薬事法に基づき、日本国内でこのようなソフトウェアを流通させるには、最大5年を要する承認プロセスを経る必要があります。内閣府によれば、現在承認されている事例は30件であり、米国、中国、韓国に比べて大幅に少ない状況です。新たな二段階制度の下では、AI機能を備えたソフトウェアは、基本的な安全性評価プロセスを通過すれば販売が許可される可能性があります。

エンドユースに関する洞察

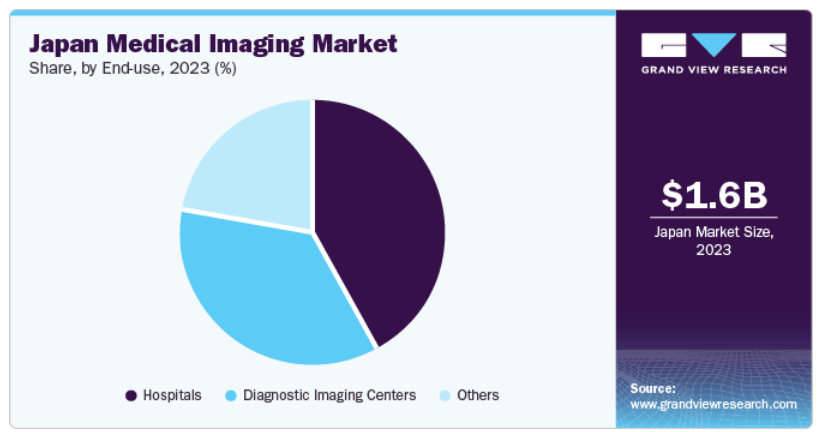

2023年において、病院セグメントが最大の収益シェアを占めました。高度な画像診断手法への需要増加と、画像技術が外科用機器に組み込まれることが、市場成長を牽引する主な要因です。先進地域の一部国では、これらのモダリティについて、総合病院や専門病院よりも教育病院での需要が高くなっています。

国際的な医療サービス提供者の参入により、アジアの新規病院数は発展途上国で大幅に増加しています。これらの国々では、民間企業が医療産業を支配しています。新規病院では通常、画像診断装置専用のスペースが確保されています。予測期間におけるセグメント成長の主要因は、高品質医療サービスへの需要拡大と競争激化の二つです。診断用画像診断分野は6.0%という最高成長率を記録しており、これは先進技術の普及拡大、インフラ強化、およびこれらのセンター拡充に向けた大規模な資金投入によるものです。

日本の医療画像診断企業に関する主な知見

主要な市場プレイヤーには、GEヘルスケア、キヤノンメディカルシステムズ株式会社、サムスンメディソン株式会社、フィリップス社、富士フイルム ビジュアルソニックス株式会社などが含まれます。

- GEヘルスケア社は、医療画像診断、モニタリング、バイオ製造、細胞治療などの分野で幅広い製品とサービスを提供しています。同社は、世界中の医療提供者と患者様に向けた革新的な技術とソリューションの開発を通じて、医療成果の向上を目指しています。

その他の市場参加者としては、シーメンス・ヘルスインアーズ、コニング・コーポレーション、ホロジック社、キューブレサ社などが挙げられます。

- シーメンス・ヘルスインアーズは医療画像診断分野のリーダーであり、X線装置、マンモグラフィシステム、臨床検査機器など、幅広い医療機器を提供しています。医療機器に加え、

- キューブレサ社は、前臨床および臨床用PET(陽電子放出断層撮影)およびSPECT(単一光子放出コンピュータ断層撮影)イメージングシステムの開発を専門としています。キューブレサ社の革新的なイメージング技術は、様々な用途向けに高解像度かつリアルタイムのイメージングを提供することを目的としています。

日本の主要医療画像企業:

- GE Healthcare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Canon Medical Systems Corporation

- Hologic, Inc.

- Samsung Medison Co., Ltd.

- Koning Corporation

- FUJIFILM VisualSonics Inc.

- Cubresa Inc.

最近の動向

- 2023年11月、キヤノン株式会社とクリーブランド・クリニックは提携契約を発表いたしました。本戦略は、医療と画像診断分野における革新的なITソリューションの創出を目的としており、患者様の治療成果・治療・診断の向上、ならびに包括的な画像研究センターの設立を目指しております。

- 2023年11月、画像解析ソフトウェアを専門とするヘルスケア技術企業RapidAIは、日本でクラスIIIの承認を取得し、ハイブリッド技術プログラムを開始いたしました。新プラットフォームは造影剤不要のCT検査を提供し、脳卒中検出のための高速エッジクラウドを実現します。

- 2023年7月、富士フイルム株式会社は、医療システム事業グループの再編を発表しました。日本国内における医療システム事業は、販売・保守、研究開発、経営戦略サービスなどの業務責任に基づき再編されます。この再編は2024年までに完了する見込みです。

- 2023年7月、キヤノンメディカルシステムズ株式会社は、レゾナック株式会社の買収を発表しました。本契約は、レゾナックの子会社であるミナリス・メディカル・アメリカ社およびミナリス・メディカル株式会社の取得を目的としています。この株式取得後、自動分析装置および体外診断用試薬を取り扱う企業を運営するミナリス・メディカルは、キヤノンメディカル傘下へ統合される可能性があります。

- 2023年4月、アステラス製薬株式会社は、アイベリックバイオ株式会社の全株式を取得したことを発表しました。本買収は、アステラスUSホールディング株式会社の完全子会社であるベリー・マージャー・サブ株式会社を通じて行われ、アイベリックバイオの発行済み株式の全てを取得することに合意しました。本契約に基づき、アステラスはアイベリックバイオの全株式を取得します。

- 2023年4月、ニコン株式会社は、医療用途向けとして日本で初めてとなるデジタルイメージング顕微鏡「ECLIPSE Ui」を発表いたしました。ECLIPSE Uiは、接眼レンズを内蔵しない独自の設計を採用し、診断医の観察姿勢を改善するとともに、ディスプレイ上での観察画像の共有を可能とするモデルでございます。

- 2021年12月、太陽ファーマテック とGEヘルスケア・ファーマは、画像診断用「造影剤」の製造に関する契約を締結したことを発表いたしました。

日本医療用画像診断市場レポートのセグメンテーション

本レポートでは、2018年から2030年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは日本の医療画像市場レポートを技術と最終用途に基づいてセグメント化しました:

技術別展望(収益、10億米ドル、2018年~2030年)

- X線

- モダリティ別

- 放射線撮影

- 透視検査

- マンモグラフィー

- モダリティ別

- 超音波

- 携帯性別

- ハンドヘルド

- カート/トロリーベース

- 携帯性別

- コンピュータ断層撮影

- 技術別

- ハイエンドスライス

- ミッドエンドスライス

- ローエンドスライス

- コーンビーム

- 技術別

- 磁気共鳴画像法

- アーキテクチャ別

- クローズドシステム

- オープンシステム

- アーキテクチャ別

- 核医学画像

- 製品別

- SPECT

- PET

- 製品別

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 技術

1.2.2. 最終用途

1.2.3. 推定値と予測期間

1.3. 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. 数量価格分析 (モデル2)

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 最終用途見通し

2.3. 競争環境分析

第3章 日本医療画像市場 変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 日本医療画像市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 日本医療画像市場:技術別推定値とトレンド分析

4.1. 技術別市場シェア(2023年および2030年)

4.2. セグメントダッシュボード

4.3. 日本医療画像市場の技術別展望

4.4. 市場規模・予測およびトレンド分析(2018年~2030年)

4.4.1. X線

4.4.1.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

4.4.1.2. モダリティ別

4.4.1.2.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

4.4.1.2.2. 放射線撮影

4.4.1.2.2.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.1.2.3. 透視検査

4.4.1.2.3.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.1.2.4. マンモグラフィ

4.4.1.2.4.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.2. 超音波検査

4.4.2.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.2.2. 携帯性別

4.4.2.2.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.2.2.2. ハンドヘルド

4.4.2.2.2.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.2.2.3. カート/トロリーベース

4.4.2.2.3.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.3. コンピュータ断層撮影(CT)

4.4.3.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.3.2. 技術別

4.4.3.2.1. 市場規模予測(2018年~2030年、百万米ドル) (百万米ドル)

4.4.3.2.2. ハイエンドスライス

4.4.3.2.2.1. 市場規模予測(2018年~2030年)(百万米ドル)

4.4.3.2.3. ミッドエンドスライス

4.4.3.2.3.1. 市場規模予測(2018年~2030年)(百万米ドル)

4.4.3.2.4. ローエンドスライス

4.4.3.2.4.1. 市場推定値および予測 2018年から2030年(百万米ドル)

4.4.3.2.5. コーンビーム

4.4.3.2.5.1. 市場推定値および予測 2018年から2030年(百万米ドル)

4.4.4. 磁気共鳴画像法(MRI)

4.4.4.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.4.2. アーキテクチャ別

4.4.4.2.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.4.2.2. 閉鎖型システム

4.4.4.2.2.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.4.2.3. オープンシステム

4.4.4.2.3.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.5. 核医学画像診断装置

4.4.5.1. 市場規模予測(2018年~2030年、百万米ドル) (百万米ドル)

4.4.5.2. 製品別

4.4.5.2.1. 市場規模予測(2018年~2030年)(百万米ドル)

4.4.5.2.2. SPECT

4.4.5.2.2.1. 市場規模予測(2018年~2030年)(百万米ドル)

4.4.5.2.3. PET

4.4.5.2.3.1. 市場規模予測(2018年~2030年、百万米ドル)

第5章 日本医療画像市場:エンドユース別予測とトレンド分析

5.1. エンドユース別市場シェア(2023年及び2030年)

5.2. セグメントダッシュボード

5.3. 日本医療画像市場:エンドユーザー別展望

5.4. 以下の市場規模・予測およびトレンド分析(2018年~2030年)

5.4.1. 病院

5.4.1.1. 市場規模予測(2018年~2030年、百万米ドル)

5.4.2. 診断画像センター

5.4.2.1. 市場規模予測(2018年~2030年、百万米ドル)

5.4.3. その他

5.4.3.1. 市場規模予測(2018年~2030年、百万米ドル)

第6章 競争環境

6.1. 主要市場参加者別の最近の動向と影響分析

6.2. 企業/競合分類

6.3. ベンダー環境

6.3.1. 主要販売代理店およびチャネルパートナー一覧

6.3.2. 主要顧客

6.3.3. 主要企業ヒートマップ分析(2023年)

6.4. 企業プロファイル

6.4.1. フィリップスジャパン株式会社

6.4.1.1. 会社概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーキング

6.4.1.4. 戦略的取り組み

6.4.2. GE医療

6.4.2.1. 会社概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーキング

6.4.2.4. 戦略的取り組み

6.4.3. Koninklijke Philips N.V.

6.4.3.1. 会社概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーキング

6.4.3.4. 戦略的取り組み

6.4.4. Siemens Healthineers

6.4.4.1. 会社概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーク

6.4.4.4. 戦略的取り組み

6.4.5. キヤノンメディカルシステムズ株式会社

6.4.5.1. 会社概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーク

6.4.5.4. 戦略的取り組み

6.4.6. マインドレイ・メディカル・インターナショナル

6.4.6.1. 会社概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーク

6.4.6.4. 戦略的取り組み

6.4.7. エサオテ

6.4.7.1. 会社概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 戦略的取り組み

6.4.8. サムスンメディソン株式会社

6.4.8.1. 会社概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーク

6.4.8.4. 戦略的取り組み

6.4.9. コニング社

6.4.9.1. 会社概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーキング

6.4.9.4. 戦略的取り組み

6.4.10. 富士フイルム ビジュアルソニックス株式会社

6.4.10.1. 会社概要

6.4.10.2. 財務実績

6.4.10.3. 製品ベンチマーキング

6.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 日本医療画像市場(製品別、2018年~2030年)(百万米ドル)

表3 日本X線市場(モダリティ別、2018年~2030年)(百万米ドル)

表4 日本磁気共鳴画像市場(アーキテクチャ別、2018年~2030年) (百万米ドル)

表5 日本超音波市場、携帯性別、2018年~2030年(百万米ドル)

表6 日本コンピュータ断層撮影(CT)市場、技術別、2018年~2030年(百万米ドル)

表7 日本核医学画像診断市場、製品別、2018年~2030年(百万米ドル)

表8 日本医療画像市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 プライマリ調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 日本医療画像市場の競争状況

図9 親市場の展望

図10 関連/補助市場の展望

図11 浸透率と成長見通しのマッピング

図12 日本医療画像市場における推進要因の影響

図13 日本医療画像市場における抑制要因の影響

図14 日本医療画像市場:製品動向分析

図15 日本医療画像市場:製品見通しと主要ポイント

図16 X線市場規模推計と予測(2018年~2030年、百万米ドル)

図17 放射線撮影モダリティ市場規模推計と予測(2018年~2030年、百万米ドル)

図18 透視撮影モダリティの推定値と予測、2018年~2030年(百万米ドル)

図19 マンモグラフィモダリティ市場の推定値と予測、2018年~2030年(百万米ドル)

図20 超音波市場の推定値と予測、2018年~2030年(百万米ドル)

図21 携帯型モダリティの推定値と予測、2018年~2030年(百万米ドル)

図22 カート/トロリーベースの携帯型モダリティ市場の推定値と予測、2018年~2030年(百万米ドル)

図23 コンピュータ断層撮影(CT)の推定値と予測、2018年~2030年(百万米ドル)

図24 高スライス技術市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図25 中スライス技術市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図26 低スライス技術の見積もりおよび予測、2018年~2030年(百万米ドル)

図27 コーンビーム技術市場規模予測(2018年~2030年、百万米ドル)

図28 磁気共鳴画像法(MRI)市場規模予測(2018年~2030年、百万米ドル)

図29 閉ループシステムアーキテクチャ市場規模予測(2018年~2030年、百万米ドル)

図30 オープンシステムアーキテクチャ市場規模予測(2018年~2030年、百万米ドル)

図31 核医学画像診断市場規模予測(2018年~2030年、百万米ドル)

図32 SPECT製品市場規模予測(2018年~2030年、百万米ドル)

図33 PET製品市場規模予測(2018年~2030年、百万米ドル)

図34 日本医療画像市場:エンドユーザー動向分析

図35 日本医療画像市場:エンドユーザー展望と主要ポイント

図36 病院市場規模予測(2018年~2030年、百万米ドル)

図37 診断画像センター市場規模予測(2018年~2030年、百万米ドル)

図38 その他市場規模予測(2018年~2030年、百万米ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖