❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の医療画像ソフトウェア市場規模は2024年に1億200万米ドルと推定されております。

日本の医療画像ソフトウェア市場は、2025年の1億869万米ドルから2035年までに2億520万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.5%を示すと予測されています。

主要な市場動向とハイライト

日本の医療画像ソフトウェア市場は、技術進歩と医療ニーズの変化を背景に堅調な成長を遂げております。

- 画像診断ソフトウェアへのAI統合により、診断能力が変革され精度が向上しております。

- クラウドベースソリューションへの移行により、医療提供者間のアクセス性と連携が促進されております。

- 規制面でのイノベーション支援が、先進的な画像技術開発の好ましい環境づくりに寄与しております。

- 主要な市場推進要因としては、画像診断技術の進歩と、医療需要を増加させている高齢化社会が挙げられます。

主要企業

Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Canon Medical Systems (JP), Agfa HealthCare (BE), Fujifilm Medical Systems (JP), Hologic (US), Carestream Health (US), Mindray (CN)

日本の医療画像ソフトウェア市場の動向

医療画像ソフトウェア市場は、技術革新と効率的な診断ツールへの需要増加により、著しい進展を見せています。日本では、画像ソフトウェアへの人工知能(AI)の統合がより一般的になりつつあり、診断の精度と速度を向上させています。この傾向は、医療技術と研究を強く重視する同国の姿勢によって支えられており、イノベーションを促進する環境が整っています。さらに、高齢化が進む日本では、高齢者がより頻繁な医療評価を必要とする傾向にあるため、高度な画像診断ソリューションへの需要が高まっています。その結果、医療提供者は患者の治療成果を向上させ、業務フローを効率化するため、高度な画像診断ソフトウェアの導入を加速させています。AI統合に加え、医療画像ソフトウェア市場はクラウドベースのソリューションへと移行しつつあります。これらのプラットフォームは医療専門家間のアクセス性と連携性を高め、画像データのリアルタイム共有を可能にします。この移行は、遠隔診療が普及しつつある日本において特に有益です。さらに、政府による規制面の支援がこれらの技術導入を促進し、医療施設が画像診断ソフトウェアの最新技術を活用できる環境を整える見込みです。全体として、日本の医療画像ソフトウェア市場は、技術進歩と医療ニーズの変化を原動力に成長が期待されます。

画像診断ソフトウェアへのAI統合

人工知能(AI)の画像診断ソフトウェアへの組み込みは、診断プロセスを変革しています。日本ではこの傾向により精度と効率が向上し、医療従事者がより迅速に情報に基づいた判断を下せるようになっています。

クラウドベースソリューションへの移行

クラウドベースの画像診断ソフトウェアへの顕著な移行が進んでおり、医療専門家間の連携強化を促進しています。この傾向は遠隔診療を支え、日本における医療アクセスの向上に寄与しています。

イノベーションに対する規制支援

政府主導の施策により、先進的な画像技術の採用が促進されています。この規制面の支援は、医療機関が革新的なソリューションを導入する後押しとなるため、医療画像ソフトウェア市場にとって極めて重要です。

日本の医療画像ソフトウェア市場の推進要因

予防医療への注目の高まり

日本では予防医療への関心が高まっており、これが医療画像ソフトウェア市場に影響を与えています。医療機関が疾患の早期発見と予防を重視する中、定期的なスクリーニングや診断を支援する画像ソリューションへの需要が増加しています。この予防医療への移行により、医療機関は正確かつ迅速な結果を提供できる先進的な画像診断ソフトウェアへの投資を進めています。画像診断ソフトウェアと電子健康記録(EHR)システムの統合も、予防医療施策の効率性を高めています。その結果、予防医療実践の普及拡大を背景に、医療画像診断ソフトウェア市場は拡大が見込まれ、2028年までに8億ドルを超える潜在的な市場規模が予測されています。

遠隔医療ソリューションへの需要増加

日本の医療画像ソフトウェア市場では、遠隔医療ソリューションへの需要が高まっています。医療提供者が変化する患者のニーズに適応する中、画像ソフトウェアと遠隔医療プラットフォームの統合がますます重要になっています。この傾向により、遠隔での診察や診断が可能となり、医療専門家が様々な場所から画像データにアクセスできるようになります。遠隔医療の利便性と効率性は、遠隔アクセスと共同作業をサポートする医療画像ソフトウェアの導入を促進する見込みです。日本政府が遠隔医療イニシアチブを推進する中、より多くの医療施設が遠隔医療ソリューションを導入するにつれ、医療画像ソフトウェア市場は成長が見込まれ、2027年までに6億ドルの評価額に達する可能性があります。

高齢化と医療ニーズの増加

日本の高齢化は、医療画像ソフトウェア市場にとって重要な推進要因です。人口構成が高齢化に向かうにつれ、慢性疾患や加齢に伴う健康問題の有病率が増加しています。この傾向により、早期診断と効果的な治療計画立案のための高度な画像診断ソリューションが必要とされています。医療画像ソフトウェアの需要は、医療機関が画像診断サービスを必要とする高齢患者数の増加に対応するため、高まることが予想されます。最近の統計によれば、日本の人口の約28%が65歳以上であり、効率的な医療画像ソリューションの緊急性が浮き彫りとなっています。この人口動態の変化は医療画像ソフトウェア市場の成長を促進すると予想され、今後5年間で約8%の年平均成長率(CAGR)が見込まれています。

画像技術の進歩

日本の医療画像ソフトウェア市場は、画像技術の急速な進歩により急成長しています。3D画像、高解像度スキャン、リアルタイム画像処理などの革新技術が診断精度を向上させています。これらの進歩は患者の治療成果を向上させるだけでなく、複雑な画像データを処理・分析できる高度なソフトウェアソリューションへの需要も高めています。医療提供者が診断能力向上のためにこれらの技術を活用しようとする中、画像ソフトウェアへの高度なアルゴリズムや機械学習の統合が市場成長を牽引すると予想されます。さらに、日本政府は医療技術への投資を継続しており、これが医療画像ソフトウェア市場をさらに刺激し、2027年までに市場規模が10億ドルを超える可能性もあります。

医療インフラへの投資拡大

日本の医療画像ソフトウェア市場は、医療インフラへの投資拡大の恩恵を受けています。政府と民間セクターは、医療施設の近代化に多額の資金を投入しており、これには画像診断装置やソフトウェアの更新も含まれます。この投資は、医療サービスの質向上と、医療専門家が最新の医療技術を利用できる環境整備に不可欠です。病院や診療所の機能拡充に伴い、高度な医療画像ソフトウェアへの需要はさらに高まると予想されます。報告書によれば、日本の医療支出は2026年までに約50兆円に達すると予測されており、施設が業務効率と患者ケアの改善を図る中で、医療画像ソフトウェア市場は堅調な成長軌道をたどると見込まれます。

市場セグメントの洞察

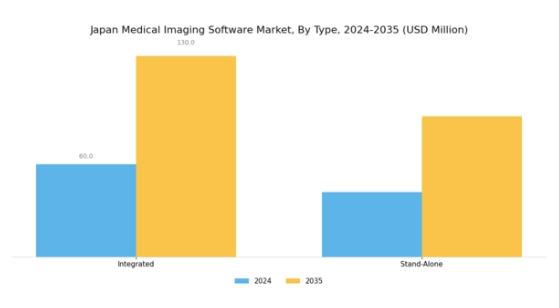

医療画像ソフトウェア市場におけるソフトウェア種類の洞察

日本の医療画像ソフトウェア市場は、技術の進歩と効率的な医療ソリューションへの需要増加を背景に、著しい成長を遂げております。ソフトウェアの種類別のセグメンテーションにおいては、統合型ソフトウェアとスタンドアローン型ソフトウェアの二つの主要カテゴリーが重要な役割を担っております。統合型ソフトウェアソリューションは、様々な画像診断装置や医療情報システム間のシームレスな相互運用性を実現し、医療提供者間のデータ共有と協働を促進します。この統合は、患者の治療成果向上、診断誤りの削減、医療現場におけるワークフローの効率化に不可欠です。

その結果、患者ケアの向上を最優先課題とする日本全国の病院や診療所において、統合システムの導入が急速に拡大しております。一方、スタンドアローンソフトウェアは特定の画像処理タスクやモダリティに特化したアプリケーションを提供し、医療専門家の柔軟性と操作性を高めます。この種のソフトウェアはニッチ市場に対応し、放射線科や循環器科など多様な分野の専門家の固有のニーズを満たすターゲット機能を実現します。

包括的な統合を必要とせず、専門的な処理・分析ツールを要する施設においては、スタンドアローン型ソリューションが不可欠であり、医療画像分野全体においてその重要性と存在意義を維持しております。日本の医療システムは効率性向上のため変革の途上にあり、統合型・スタンドアローン型の両ソフトウェアの種類が、この進化の中核を担っております。政府による先進技術やデジタル医療への投資推進も、医療画像ソフトウェア分野の成長をさらに後押ししております。

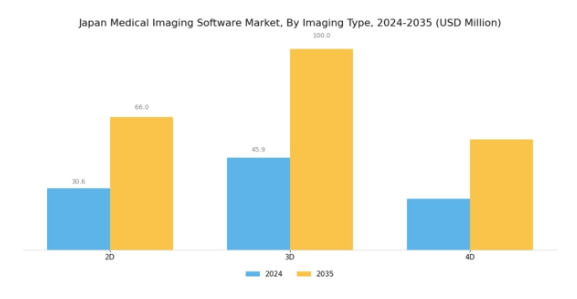

医療画像ソフトウェア市場:画像種類別インサイト

日本の医療画像ソフトウェア市場は、高度な画像技術への確かな移行を反映し、大幅な成長が見込まれています。画像種類セグメントにおいては、2D、3D、4Dといった様々な手法が、診断精度の向上と患者アウトカムの改善に重要な役割を果たしています。2D画像は従来型の検査において医療現場の基盤であり続けていますが、3D画像技術はその優れた能力により、解剖学的構造をより現実的に表現できることから、注目を集めつつあります。

時間という次元を導入する4Dイメージングの登場により、生理学的プロセスの動的可視化が可能となり、心臓学や産科などの分野で非常に貴重な存在となっています。これらのイメージング種類を医療アプリケーションに統合することで、イノベーションが促進され、日本の医療専門家の多様なニーズに応え、正確な診断と効果的な治療計画の重要性が強調されています。この分野の動向では、より高い精度、適応性、強化されたユーザー体験をサポートするソフトウェアへの選好が高まっており、地域の医療提供改善という包括的な目標と一致しています。

医療画像診断の環境が進化する中、これらの画像診断技術にわたる正確な日本医療画像診断ソフトウェア市場のデータを収集することは、市場の動向と将来の発展を理解するために不可欠となるでしょう。

医療画像ソフトウェア市場におけるモダリティ別インサイト

日本医療画像ソフトウェア市場、特にモダリティ分野は、主に診断および治療ニーズに対応する医療セクターの重要な構成要素です。コンピュータ断層撮影(CT)や磁気共鳴画像法(MRI)といったモダリティは、画像技術の進歩、高齢化、慢性疾患の増加を背景に、日本の医療機関で広く導入されています。

CT画像は迅速性と正確性で知られ、救急医療現場において重要な役割を果たしています。一方、MRIは軟部組織のコントラストが鮮明であることから、様々な医療分野における診断能力の向上に寄与しています。非侵襲的画像診断技術への注目が高まっていることも、これらのモダリティに対する需要をさらに確固たるものにしています。さらに、デジタルトランスフォーメーションを推進する政府施策や医療支出の増加は、精密医療に向けた世界的な潮流に沿い、日本医療画像ソフトウェア市場の収益拡大に寄与すると予想されます。

医療従事者が正確な診断と治療計画のためにこれらの画像診断技術への依存度を高める中、市場は着実な成長が見込まれ、数多くの革新と発展の機会を提供しています。画像診断ソフトウェアソリューションの継続的な進化は、診断効率の向上に間違いなく重要な役割を果たし、日本の医療画像診断の将来像を形作るでしょう。

医療画像ソフトウェア市場のアプリケーション別インサイト

日本医療画像ソフトウェア市場は、アプリケーション分野に焦点を当て、高度な画像ソリューションへの需要増に対応する重要な役割を担っています。市場全体が大幅な成長を示すと予想される中、神経学や心臓学などの分野におけるアプリケーションは、イノベーションの推進と患者アウトカムの改善において極めて重要です。

神経疾患の診断・経過観察に不可欠な神経学アプリケーションは、最先端技術を活用して画像診断結果の精度を高め、より適切な治療判断を可能にします。同様に、心臓疾患の検出・管理において重要な役割を担う心臓病学アプリケーションは、医療従事者にタイムリーな介入と患者ケアの向上に不可欠なツールを提供します。これらの分野に特化したソフトウェア開発への注力は、医療ニーズの高まり、技術の進歩、そして日本における個別化医療の推進によって推進されています。

研究開発への投資が進む中、これらの分野における継続的な成長は、日本医療画像ソフトウェア産業における革新の大きな機会を示しており、医療の要求を効率的に満たしつつ、主要な課題に対処しています。

主要企業と競争環境

日本の医療画像ソフトウェア市場は、技術進歩と効率的な医療ソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴です。シーメンス・ヘルスインアーズ(ドイツ)、GEヘルスケア(アメリカ)、キヤノンメディカルシステムズ(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。シーメンス・ヘルスニアーズ(ドイツ)は先進的な画像技術の開発を通じたイノベーションを重視し、GEヘルスケア(アメリカ)は製品ライン拡大のための戦略的提携に注力しています。キヤノンメディカルシステムズ(日本)は強力な現地基盤を活用し、顧客エンゲージメントの強化と地域固有のニーズに応えるソリューションの提供に力を入れています。これらの戦略が相まって、技術的差別化と顧客中心のソリューションに焦点を当てた競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散構造は多様な製品・サービスの提供を可能にし、主要企業間のイノベーションと競争を促進しています。これらの主要企業の影響力は非常に大きく、技術革新を牽引するだけでなく、中小企業が追随する産業標準を確立しています。

2025年10月、シーメンス・ヘルスインアーズ(ドイツ)は、診断精度向上と患者待ち時間短縮を目的とした最新AI駆動型画像診断ソフトウェアの発売を発表しました。この戦略的動きは、人工知能を製品群に統合する同社の取り組みを強調するものであり、次世代医療画像ソリューションのリーダーとしての地位を確立する可能性があります。このような技術の導入は、日本の医療における重要な課題解決に寄与することで、シーメンスの競争優位性を高める可能性があります。

2025年9月、ジーイー・ヘルスケア(アメリカ)は、クラウドベースの画像診断ソリューション導入に向け、日本の主要病院ネットワークと提携しました。この協業により、データ共有と分析機能の強化を通じ、業務効率化と患者アウトカムの改善が期待されます。現地医療機関との連携により、ジーイー・ヘルスケアは日本市場での基盤強化を図り、地域特有の課題解決における戦略的提携の重要性を示しています。

2025年8月、キヤノンメディカルシステムズ(日本)は、腫瘍学分野向けに特別に設計された新たな画像診断ソフトウェアスイートを発表いたしました。この新製品は、がん治療における専門的な画像診断ソリューションへの需要増大に対応する同社の取り組みを反映しております。特定の医療分野のニーズに合わせた製品開発により、キヤノンメディカルシステムズは競争上の優位性を高め、高度な診断ツールを求める医療機関への訴求力を強化できる可能性があります。

2025年11月現在、医療用画像ソフトウェア市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。戦略的提携は競争環境をますます形作り、企業が資源と専門知識を結集してイノベーションを推進することを可能にしています。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、医療提供者の固有のニーズを満たすカスタマイズされたソリューションを提供できる能力への焦点へと移行していく可能性が高いでしょう。

日本医療画像ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本医療画像ソフトウェア市場では、富士フイルムやキヤノンメディカルシステムズといった主要企業が研究開発を通じて画像技術を強化し続けるなど、顕著な進展が見られます。2023年9月には、日立製作所が地元の医療機関と提携し、診断精度向上を目的として画像ソフトウェアへ人工知能機能を統合することを発表しました。さらに、GE医療は、日本の高齢化に伴う高度な画像診断ソリューションの需要増加を背景に、市場評価額の着実な成長を報告しております。

2023年7月には、シーメンス・ヘルスインアーズが心臓画像診断分野のポートフォリオ強化を目的として、中小規模の医療画像ソフトウェア企業を買収するという重要な買収が行われました。過去数年間において、バリアン・メディカル・システムズやアグファ・ヘルスケアといった企業も、遠隔医療への移行に対応し、ソフトウェア機能の向上を目的とした多額の投資を行っております。これらの動向は市場のダイナミックな性質を反映しており、技術革新と戦略的提携が日本の医療画像分野の展望を形作り続けていることを示しています。

今後の展望

日本の医療画像ソフトウェア市場における今後の展望

日本の医療画像ソフトウェア市場は、技術革新と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.56%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精度向上のためのAI駆動型診断ツールの開発。

- 画像ソフトウェアソリューションへの遠隔医療機能の統合。

- 医療画像データ向けクラウドベースストレージソリューションの拡大。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療画像ソフトウェア市場 エンドユーザー別展望

- 病院

- 診断センター

- 研究機関

- 製薬会社

日本医療画像ソフトウェア市場 用途別展望

- 放射線科

- 心臓病学

- 腫瘍学

- 整形外科

日本医療画像ソフトウェア市場 導入形態の種類別展望

- オンプレミス

- クラウドベース

- ウェブベース

日本医療画像ソフトウェア市場 画像モダリティの種類別展望

- 超音波画像

- コンピュータ断層撮影

- 磁気共鳴画像

- X線画像

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 化学品および材料、用途別(百万米ドル)

4.1.1 放射線医学

4.1.2 心臓学

4.1.3 腫瘍学

4.1.4 整形外科

4.2 化学品および材料、導入形態の種類別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ウェブベース

4.3 化学品および材料、エンドユーザーの種類別(百万米ドル)

4.3.1 病院

4.3.2 診断センター

4.3.3 研究機関

4.3.4 製薬会社

4.4 化学品および材料、画像診断法別(百万米ドル)

4.4.1 超音波画像診断

4.4.2 コンピュータ断層撮影(CT)

4.4.3 磁気共鳴画像診断(MRI)

4.4.4 X線画像診断 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・材料分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 GEヘルスケア(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フィリップス・医療(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 キヤノンメディカルシステムズ(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アグファ・医療(ベルギー)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 富士フイルムメディカルシステムズ(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ホロジック(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ケアストリーム・ヘルス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 マインドレイ(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるアプリケーション別分析

6.3 日本市場展開種類の分析

6.4 日本市場エンドユーザー別の分析

6.5 日本市場画像診断法別の分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品・材料

6.12 用途別化学品・材料市場、2024年(シェア率)

6.13 用途別化学品・材料市場、2024年~2035年(百万米ドル)

6.14 化学品・材料、導入形態の種類別、2024年(シェア率)

6.15 化学品・材料、導入形態の種類別、2024年から2035年(百万米ドル)

6.16 化学品および材料、エンドユーザー別、2024年(シェア%)

6.17 化学品および材料、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 化学薬品および材料、画像診断モダリティ別、2024年(シェア%)

6.19 化学薬品および材料、画像診断モダリティ別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 イメージングモダリティ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携