❖本調査資料に関するお問い合わせはこちら❖

日本医療ロボット市場の概要

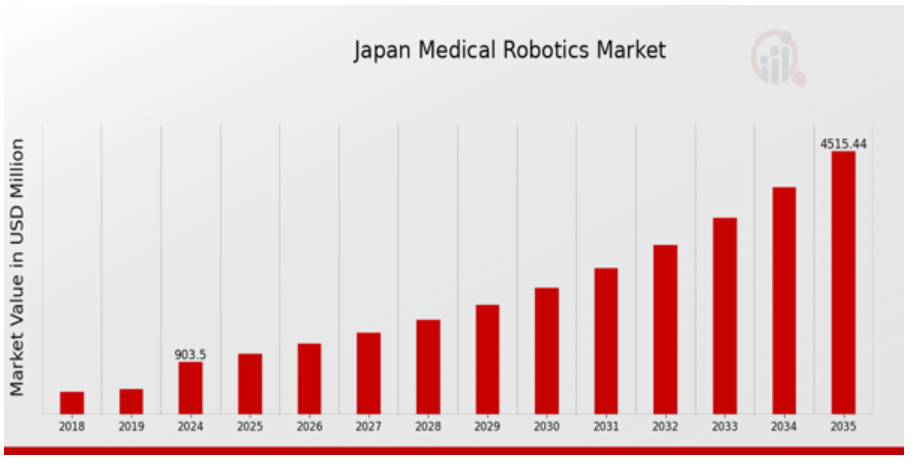

MRFRの分析によると、2023年の日本医療ロボット市場規模は780.97百万ドルと推計されています。日本医療ロボット市場は、2024年の903.5百万ドルから2035年までに4,515.6百万ドルに成長すると予測されています。日本医療ロボット市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約15.751%と予測されています。

日本医療ロボット市場における主要な動向

日本医療ロボット市場は、同国が先進的な医療ソリューションへのコミットメントを反映する重要な動向を呈しています。主要な市場ドライバーの一つは、日本の高齢化人口の増加です。これにより、ロボット手術システムやリハビリテーションロボットの需要が拡大しています。政府が医療インフラの強化に焦点を当てているため、資金調達施策は効率的な患者ケアを促進する最先端医療技術の開発に注力されています。

この変化は、地元メーカーがロボット技術を医療実践に統合し、業務効率と患者アウトカムの向上を図る機会を生み出しています。さらに、人工知能(AI)と機械学習の進展は、医療ロボット分野のトレンド形成を促進しています。日本企業は、これらの技術が手術の精度や患者モニタリングを向上させ、最終的に低侵襲手術を実現する可能性を模索しています。テレメディシンや遠隔手術支援の普及に伴い、遠隔地から手術を支援するロボット技術への関心が高まっており、特に農村部での医療アクセス向上に貢献しています。

さらに、大学、医療機関、ロボット企業間の連携は、医療ロボット分野における画期的な研究開発の道を開いています。これらのパートナーシップは、日本をイノベーションのリーダーとして確立しつつ、人口構造がもたらす特有の課題に対応することを目指しています。患者と医師の間でロボット支援手術の受け入れが拡大する中、これらの要因は日本の医療ロボット市場を形作り、成長の機会を提供し、地域全体の医療体験を向上させています。

日本医療ロボット市場ドライバー

手術の精度向上と患者アウトカムの改善

日本医療ロボット市場は、手術の精度向上と患者アウトカムの改善への注目が高まる中で成長を遂げています。慢性疾患の増加と低侵襲手術へのニーズの高まりを受け、ロボット技術は伝統的な手術方法に比べて高い精度を提供しています。例えば、厚生労働省の報告によると、ロボット支援手術の採用率が上昇しており、従来の方法と比べて回復時間を約30%短縮する効果が確認されています。ダヴィンチ手術システムで知られるインテュイティブ・サージカル社など、この分野を牽引する企業は、ロボット手術への関心の高まりを後押ししています。病院が手術の効率化と患者満足度の向上を目指す中、医療ロボット市場の成長は継続すると予想され、手術技術の進歩は日本の医療システムにとって不可欠なものとなっています。

高齢化社会の進展

日本は世界有数の高齢化社会であり、65歳以上の人口が約28%を占めています。この人口構造の変化は、手術やリハビリテーションを含む医療分野におけるロボットソリューションの需要増加を招いています。日本政府は高齢者向け医療サービスの向上にコミットしており、これは先進医療技術の導入が必要であることを示しています。日本老年医学会などの団体は、高齢者医療へのロボット技術の統合を提唱し、この成長分野に対応したイノベーションの必要性を強調しています。高齢人口のさらなる増加が見込まれる中、医療ロボット技術がケアの提供を大幅に改善できるため、日本医療ロボット市場産業は拡大が期待されています。

技術革新とイノベーション

技術革新は、日本医療ロボット市場産業の成長を後押しする重要な要因です。人工知能(AI)とロボット工学の革新は、医療ロボットの機能向上に大きく貢献しています。例えば、日本政府はロボット工学の戦略計画の一環として研究開発の促進に焦点を当てており、テレメディシンや手術用ロボット工学などの分野で進展がみられています。パナソニックや富士フイルムなどの主要な日本企業は、次世代手術用ロボットの開発に投資しており、イノベーションへのコミットメントを示しています。これらの技術が進化するにつれ、医療提供者はロボットソリューションの採用を加速させ、市場成長にさらに貢献するでしょう。

テレメディシンソリューションの需要増加

COVID-19パンデミックは、日本におけるテレメディシンの採用を加速させ、多くの医療提供者がリモート診療を提供する技術を活用しています。テレメディシン向けのロボットオプションが普及するにつれ、日本医療ロボット市場は恩恵を受けており、距離や専門医療へのアクセスに関する課題を解決しています。日本テレメディシン協会の報告によると、パンデミック期間中に遠隔診療の件数は60%以上増加しました。この変化は、遠隔手術や手技を可能にするロボットシステムの開発を促進しており、サイバーダインのような企業がテレリハビリテーション技術でリードしています。遠隔医療ソリューションへの継続的な需要は、日本の医療ロボット市場拡大を後押しし続けるでしょう。

日本医療ロボット市場セグメント分析

医療ロボット市場タイプ別分析

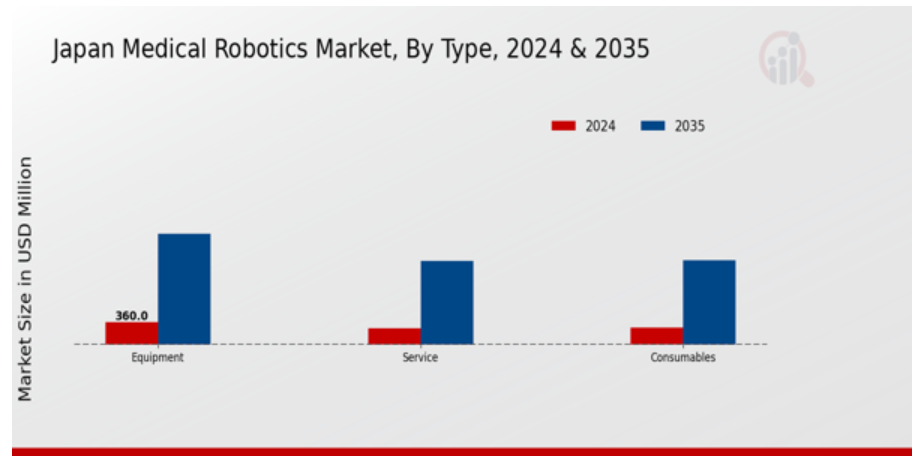

日本医療ロボット市場は著しい成長を遂げており、機器、サービス、消耗品など多様なタイプで構成されています。これらの各カテゴリーは、手術の精度と効率向上に重要な役割を果たしています。特に機器セグメントは、日本全国の病院で採用が進むロボット支援手術の進展により、注目を集めています。この傾向は、侵襲性の低い手術の需要増加、手術の精度向上、患者アウトカムの改善により、回復の早期化と入院期間の短縮がもたらされることから後押しされています。

サービス分野では、ロボットシステムの寿命と利便性を最大化するために、定期的なメンテナンス、トレーニング、サポートが不可欠となり、市場が急成長しています。医療ロボットをワークフローに統合する機関にとって、サービス提供の強化は、医療従事者にとって支援的な環境を創出する上で不可欠です。一方、消耗品セグメントは、ロボットシステムを補完する不可欠な消耗品を供給し、その最適な動作を保証します。高品質な消耗品への重点は、ロボット手術の全体的な効果に直接影響するため、極めて重要です。日本が医療技術革新を優先する中、これらのセグメントの相互作用が、日本医療ロボット市場における大幅な進展を牽引すると予想されます。

さらに、人口高齢化と慢性疾患の増加といった人口動態の変化が業界に影響を及ぼしており、より複雑な手術手技の必要性が高まっています。政府の医療技術インフラ整備へのコミットメントは、ロボットシステムへの投資を促進し、市場の潜在力を高めています。ただし、初期コストの高さや専門的なトレーニングの必要性といった課題が、導入速度を鈍らせる可能性があります。それでも、医療機関が手術室にロボット技術を組み込むことの内在的なメリットを認識するにつれ、将来の成長と拡大の潜在力は依然として堅固です。

イノベーションは継続的に進展しており、人工知能(AI)や機械学習などの技術統合によりロボットシステムの機能が向上し、機器セグメントにおいて新たな機会が生まれています。その結果、日本医療ロボット市場は継続的な進化が予想され、機器、サービス、消耗品が市場の拡大と全国的な医療提供の向上に大きく貢献しています。

医療ロボット市場製品動向

日本医療ロボット市場、特に製品セグメントでは、医療提供の向上を目的とした多様なイノベーションが展開されています。手術用ロボットは精度と回復時間の短縮を実現し、複雑な手術において不可欠な存在となっています。リハビリテーション用ロボットは、高齢化社会と効果的なリハビリテーションソリューションの需要増加を背景に、患者の回復支援に活用されています。非侵襲的放射線手術ロボットは、周囲の組織への損傷を最小限に抑えた標的療法を実現し、がん治療において重要な役割を果たしています。さらに、病院や薬局向けのロボットは、ワークフローの効率化と運営効率の向上を実現し、医療施設における人材不足に対応しています。緊急対応ロボットシステムは、災害や緊急時における迅速な医療支援を提供し、危機状況への対応において重要な役割を果たしています。

一方、物流/ハンドリングロボットシステムは、病院内の在庫管理と材料搬送を最適化し、患者ケアの向上に貢献しています。最後に、患者管理の有効性にとって不可欠です。医療ロボット技術の進化に伴い、日本の医療ロボット市場セグメンテーションは、現代の医療課題に対応するためロボット技術を活用する深いコミットメントを示しており、医療分野全体で患者アウトカムの向上と運営効率の向上を実現しています。

医療ロボット市場アプリケーションインサイト

日本の医療ロボット市場、特にアプリケーション分野は、技術進歩と手術精度への需要増加を背景に、堅調な成長を遂げています。神経学分野は、神経疾患の増加により革新的な治療法が求められているため注目されています。腫瘍学分野は、腫瘍切除の精度向上と患者アウトカムの改善により、最小侵襲手術への移行を促進しています。整形外科用ロボットシステムは、関節手術とリハビリテーション時間の短縮に重要な役割を果たしており、日本の高齢化社会において不可欠です。腹腔鏡手術は、ロボットシステムにより操作性向上と回復時間短縮を実現し、外科医の優先選択肢となっています。心臓病学分野では、複雑な手術における高精度と安全性を確保するため、ロボット支援が不可欠です。

美容外科も、患者がより侵襲性の低い選択肢と短い回復期間を求める傾向から注目されています。リハビリテーションロボットは、特に脳卒中や運動障害の多い地域で、個別化された回復計画を提供するため不可欠となっています。血管造影システムは、診断精度を向上させるための画像診断能力の向上を急速に進化させています。これらの応用は、日本の医療イノベーションと卓越性へのコミットメントと一致し、医療現場へのロボット技術の統合が進む傾向を反映しています。

医療ロボット市場の設定に関する洞察

日本の医療ロボット市場は、医療ロボットが活用される多様な運用環境を含む「設定」セグメントで著しい成長を遂げています。この中で、技術進歩により患者が慣れた環境でケアを受けながら自立性と快適性を向上させる「在宅ケア」セグメントが注目されています。一方、病院が手術の精度向上、回復時間の短縮、医療施設内のワークフロー最適化のためロボットソリューションを採用する動きが加速する中、「入院患者」セグメントは依然として主要な位置を占めています。一方、外来セグメントも重要な領域として浮上しており、特に伝統的な病院施設外で実施可能な低侵襲手術への注目が高まっています。全体として、これらのセグメントにおけるロボティクスの統合は、日本の高齢化社会と高度な医療ソリューションへの需要を背景に、医療提供の変革をもたらす転換点となっています。

日本医療ロボット市場統計は、技術を通じて健康成果の向上を目指す同国のコミットメントを反映し、自動化とイノベーションへの堅調な傾向を示しています。医療環境が進化し続ける中、日本医療ロボット市場セグメンテーションは、患者ニーズと運営効率への適応を浮き彫りにし、これらの分野が医療の進展に果たす重要性を強調しています。

医療ロボット市場 エンドユーザー動向

日本医療ロボット市場は、エンドユーザーカテゴリーにおいて病院・クリニック、専門医療センター、リハビリテーションセンター、その他に分類される顕著なセグメンテーションを示しています。病院・クリニックは医療ロボットの統合において中核的な役割を果たし、高度な手術手技の実現と技術を活用した患者ケアの向上を促進しています。最小侵襲手術に特化した専門医療センターでは、ロボット技術の採用が著しく進み、標的治療の精度と効率性を確保しています。リハビリテーションセンターは、回復支援と患者アウトカムの向上にロボットシステムを広く活用しており、リハビリテーションの自動化への傾向が拡大しています。さらに、「その他」カテゴリーには、市場全体の動向を支える多様な医療施設が含まれます。

医療プロセスの自動化に対する需要の高まりと、日本の高齢化が進んでいることが、これらの分野におけるイノベーションを推進しています。患者中心のケアと業務効率の向上も、これらのエンドユーザーカテゴリーにおける医療用ロボットの普及に重要な役割を果たしており、日本の医療用ロボット市場の将来を形作っています。

日本の医療用ロボット市場における主要企業と競争状況

日本の医療用ロボット市場は、医療現場に高度な技術がますます導入される、ダイナミックで競争の激しい市場です。この市場には、精度、効率、患者アウトカムの向上に対する需要の高まりを反映して、手術用ロボットからリハビリテーション機器まで、さまざまな製品が含まれています。この分野での競争は、病院内の手術の精度と業務効率の向上を目的とした革新的なソリューションの急速な開発によって推進されています。主要企業は、競争力を維持し、医療従事者のニーズの変化に対応するため、研究開発に投資を行っています。

さらに、市場での存在感を拡大し、相互の強みを活かしたい企業にとって、パートナーシップ、提携、戦略的提携は不可欠な戦略となっています。Stryker は、革新と最先端の医療ソリューションの提供で高い評価を得て、日本の医療用ロボット市場で確固たる地位を確立しています。同社は、手術の精度と患者安全性を向上させるロボット支援手術システムを豊富にラインナップし、整形外科と神経外科分野でリーダーとしての地位を確立しています。Strykerの強みは、医療機器業界での豊富な経験、多様な製品ポートフォリオ、および日本の医療施設特有のニーズに対応した強力な販売ネットワークにあります。

同社は、市場浸透を強化し、日本の外科医や病院のニーズに合った技術を提供するため、現地パートナーシップへの継続的な投資を実施し、地域における競争優位性をさらに強化しています。ナカムラメディカルは、日本医療ロボット市場において、リハビリテーションロボットと低侵襲手術システムにおけるイノベーションに戦略的焦点を置いています。同社は、術後回復を支援し、患者の生活の質を向上させる先駆的な製品で高い評価を受けています。中村メディカルの強みは、研究開発への長期的なコミットメントにあり、これにより日本市場向けに最適化された先進的なロボット支援技術を成功裡に開発・発売してきました。

同社は、製品ラインナップの強化と技術力の拡大を目的とした戦略的な合併・買収にも取り組んでいます。日本国内の主要な学術機関や医療機関との協業を推進することで、中村メディカルは市場存在感を強化し、医療業界の進化するニーズに対応した価値あるソリューションを提供し続けています。

日本医療ロボット市場における主要企業には

- Stryker

- Nakamura Medical

- Intuitive Surgical

- Robot Surgical Solutions

- Olympus Corporation

- TSM Medical Robotics

- Accuray

- Cyberdyne

- CureMetrix

- Mazor Robotics

- Fujifilm Medical Systems

- Medtronic

- Siemens Healthineers

日本医療ロボット市場業界動向

日本医療ロボット市場は最近、著しい進展と発展を遂げています。2023年10月、インチュイティブ・サージカルは、国内の最小侵襲手術でますます活用されているダヴィンチシステムの採用拡大を報告しました。同様に、ストライダーはロボット支援手術の新たなイノベーションで製品ポートフォリオを拡大し、病院の運営効率を向上させています。2023年8月、富士フイルムメディカルシステムズは、ロボット技術を統合した内視鏡技術の開発を発表し、患者アウトカムの向上を目指しています。

特に、2023年3月、メドトロニックとシーメンス・ヘルスインアーズは、多様な医療条件に対応したロボット支援治療ソリューションの強化を目的とした戦略的提携を発表しました。市場はダイナミックに進化しており、サイバーダインやナカムラメディカルなど、リハビリテーション技術にロボット支援を組み込む企業に注目が集まっています。ロボットシステムの需要は、日本における高齢化社会の進展により、手術の精度向上やリハビリテーションプロセスの改善を可能にする革新的な医療ソリューションの必要性から高まっています。合併・買収の動向では、2022年末に一連の製品発売に成功したロボット・サージカル・ソリューションズが、市場拡大のためパートナーシップの探索を進めていると噂されています。全体として、日本医療ロボット市場は、技術革新の急速な進展と、医療実践へのロボット技術統合への強い推進力が特徴となっています。

日本医療ロボット市場セグメンテーションインサイト

-

- 医療ロボット市場タイプ展望

-

-

- 機器

-

-

-

- サービス

- 消耗品

- 医療ロボット市場製品展望

-

-

-

- 手術用ロボット

-

-

-

- リハビリテーション用ロボット

- 非侵襲的放射線手術用ロボット

- 病院・薬局用ロボット

- 緊急対応ロボットシステム

- 物流/ハンドリングロボットシステム

- 画像診断ロボットシステム

- 医療ロボット市場 アプリケーション展望

-

-

-

- 神経学

-

-

-

- 腫瘍学

- 整形外科ロボットシステム

- 腹腔鏡手術

- 心臓病学

- 美容外科

- リハビリテーション

- 血管造影

- その他

- 医療ロボット市場 設定展望

-

-

-

- 在宅医療

-

-

-

- 入院患者

- 外来患者

- 医療用ロボット市場 エンドユーザー展望

-

-

-

- 病院・クリニック

-

-

-

- 専門医療センター

- リハビリテーションセンター

- その他

-

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

ドライバー

制約

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本医療ロボット市場、製品別(百万ドル)

機器

サービス

消耗品

日本医療ロボット市場、製品別(百万ドル)

手術用ロボット

リハビリテーション用ロボット

非侵襲的放射線手術用ロボット

病院・薬局用ロボット

緊急対応ロボットシステム

物流/ハンドリングロボットシステム

画像診断ロボットシステム

日本医療ロボット市場、用途別(百万ドル)

神経学

腫瘍学

整形外科ロボットシステム

腹腔鏡手術

心臓病学

美容外科

リハビリテーション

血管造影

その他

日本医療ロボット市場、設置場所別(百万ドル)

在宅医療

入院患者

外来患者

日本医療ロボット市場、最終ユーザー別(百万ドル)

病院・クリニック

専門センター

リハビリテーションセンター

その他

競合状況

概要

競合分析

市場シェア分析

医療用ロボット市場における主な成長戦略

競合ベンチマーク

医療用ロボット市場における開発件数による主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併・買収

合弁事業

主要企業 財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023年

企業プロファイル

ストライダー

財務概要

提供製品

主要な開発動向

SWOT分析

主要な戦略

ナカムラメディカル

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

インテュイティブ・サージカル

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

ロボット・サージカル・ソリューションズ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

オリンパス株式会社

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

TSMメディカルロボティクス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

アキュレイ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

サイバーダイン

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

キュアメトリックス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

マゾール・ロボティクス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

富士フイルムメディカルシステムズ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

メドトロニック

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

シーメンス・ヘルスインアーズ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本医療ロボット市場規模推計と予測、製品別、2019-2035年(USD億ドル)

日本医療ロボット市場規模推計と予測(製品別、2019-2035年)(USD億ドル)

日本医療ロボット市場規模推計と予測(用途別、2019-2035年)(USD億ドル)

日本医療ロボット市場規模推計と予測(設置場所別)、2019-2035年(USD億ドル)

日本医療ロボット市場規模推計と予測(最終ユーザー別)、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本医療ロボット市場分析:タイプ別

日本医療ロボット市場分析(製品別)

日本医療ロボット市場分析(用途別)

日本医療ロボット市場分析(設置場所別)

日本医療ロボット市場分析(最終ユーザー別)

医療ロボット市場における主要な購入基準

MRFRの調査プロセス

医療ロボット市場におけるDRO分析

医療ロボット市場におけるドライバーの影響分析

制約要因の影響分析:医療用ロボット市場

サプライチェーン/バリューチェーン:医療用ロボット市場

医療用ロボット市場、タイプ別、2024年(%シェア)

医療ロボット市場、タイプ別、2019年から2035年(USD億ドル)

医療ロボット市場、製品別、2024年(%シェア)

医療ロボット市場、製品別、2019年から2035年(USD億ドル)

医療ロボット市場、用途別、2024年(%シェア)

医療ロボット市場、用途別、2019年から2035年(USD億ドル)

医療ロボット市場、設置場所別、2024年(%シェア)

医療用ロボット市場、設置場所別、2019年から2035年(USD億ドル)

医療用ロボット市場、最終ユーザー別、2024年(%シェア)

医療用ロボット市場、最終ユーザー別、2019年から2035年(USD億ドル)

主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖