❖本調査資料に関するお問い合わせはこちら❖

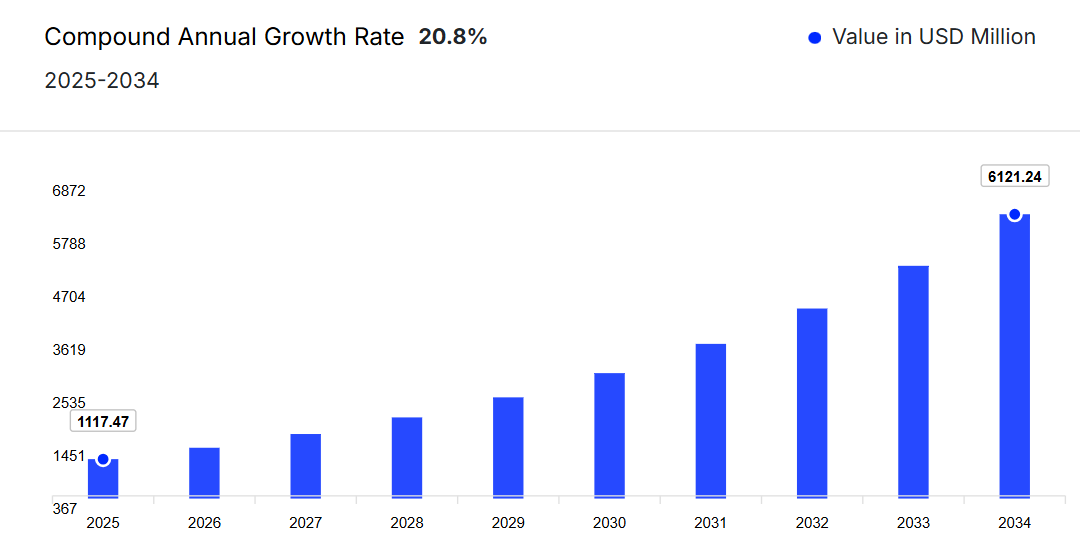

日本の医療用ウェアラブル機器市場は、2024年に9億2506万米ドルと評価され、年平均成長率(CAGR)20.80%で成長し、2034年までに61億2124万米ドルに達すると予測されています。

市場の成長は、技術の急速な普及、継続的な医療モニタリングを必要とする高齢化人口、およびデジタルヘルス統合に向けた政府の取り組みによって推進されています。

主要な動向と洞察

- 日本市場は、過去において世界のウェアラブル医療機器市場収益の4%を占めておりました。

- 遠隔患者モニタリング(RPM)は最も収益性の高いアプリケーション分野として台頭し、予測期間において最も速い成長が見込まれております。

- 製品種類別では、予測期間において診断機器が市場シェアをリードすると見込まれます。

市場規模と予測

- 市場規模(2024年): 9億2506万米ドル

- 予測市場規模(2034年): 61億2124万米ドル

- CAGR(2025-2034年): 20.80%

日本医療用ウェアラブル市場概要

本市場は、高齢化社会の進展、慢性疾患の増加、そして強固な技術インフラを背景に、堅調な成長を遂げております。特に心血管疾患や糖尿病管理において、遠隔モニタリングデバイスやAI統合型医療ソリューションへの需要が高まっております。政府によるデジタル医療変革や予防医療導入の推進策が、市場の拡大をさらに加速させております。主要メーカーは、小型化、リアルタイムデータ分析、遠隔医療プラットフォームとのウェアラブル統合に注力し、予防的かつ患者中心の医療モデルへの移行を支援しています。本市場は、2025年から2034年の予測期間において年平均成長率(CAGR)20.80%で成長し、2034年までに61億2124万米ドルの市場規模に達すると見込まれています。

日本医療用ウェアラブル市場成長の推進要因

規制枠組みの強化が日本医療用ウェアラブル市場の普及と安全基準遵守を促進

2025年5月、日本は医薬品医療機器等法(PMD法)を改正し、販売承認保持者(MAH)に対するより厳格な遵守義務を導入しました。厚生労働省(MHLW)は、品質問題が発生した場合、主要な責任者の変更を義務付けることが可能となりました。この改正により、説明責任が強化され、医療機器の安全性と有効性が確保され、医療用ウェアラブル分野への信頼が促進されます。規制強化は、国内外のプレイヤーのイノベーションを促し、持続可能な市場成長を支えると期待されています。

日本の医療用ウェアラブル市場動向

市場の主な動向には、革新的ながん治療機器と遠隔患者モニタリング(RPM)の普及拡大が含まれます。

ウェアラブルがん治療機器の拡大が日本医療用ウェアラブル市場を牽引

2025年8月、ノボキュア社は非小細胞肺がん(NSCLC)向けウェアラブル腫瘍治療電界(TTFields)システム「Optune Lua」の日本での規制承認を取得しました。この非侵襲型ウェアラブル機器はがん細胞の分裂を阻害し、従来の治療法を超えた先進的な治療選択肢を提供します。この承認は、革新的ながん治療用ウェアラブル機器が日本の医療システムに統合されることを示すものであり、医療用ウェアラブル市場を拡大させるとともに、患者中心の専門治療技術へのさらなる投資を促進しています。

遠隔患者モニタリングの採用拡大が日本の医療用ウェアラブル市場を牽引

遠隔患者モニタリング(RPM)は、慢性疾患の管理や病院負担の軽減を目的として、日本の医療システム全体で導入が進んでいます。心電図モニター、血糖センサー、ウェアラブル生体センサーなどのデバイスにより、継続的な健康状態の追跡とタイムリーな介入が可能となり、患者の治療成果向上と医療費削減が図られています。RPMソリューションの拡大は、デジタルヘルス統合の進展、遠隔医療の利用増加、コネクテッドケアに対する消費者需要の高まりを反映しており、日本の医療用ウェアラブルメーカーにとって新たな成長機会を創出しています。

日本医療用ウェアラブル市場シェア

アプリケーション別では遠隔患者モニタリング(RPM)がシェアをリード

遠隔患者モニタリング分野は、日本医療用ウェアラブル市場において最も収益性の高いアプリケーションとして台頭し、過去期間において41%という大きな収益シェアを獲得しました。心血管疾患や糖尿病を含む慢性疾患の有病率上昇が、継続的かつリアルタイムの医療モニタリングソリューションへの需要を牽引しています。遠隔医療プラットフォームとの統合や、デジタルヘルス導入を支援する政府施策が、RPMデバイスの利用をさらに加速させています。この傾向により、日本はアジア太平洋地域における主要市場としての地位を確立しており、RPMは予測期間を通じて堅調な成長を維持し、収益創出を主導すると見込まれています。

日本医療用ウェアラブル市場における主要プレイヤー

本市場レポートの主な特徴は、資金調達・投資分析、および主要プレイヤーによる戦略的取り組みの分析です。市場における主要企業は以下の通りです:

1998年に設立され、カリフォルニアに本社を置くGoogleは、FitbitウェアラブルおよびAIを活用したヘルスソリューションを通じて、日本における医療分野での存在感を拡大しています。日本の医療用ウェアラブル市場では、Googleは予防医療、フィットネストラッキング、および遠隔医療プラットフォームとの遠隔患者モニタリングの統合に注力しています。日本の医療提供者や研究機関との提携により、デジタルヘルスを推進し、データに基づく洞察を可能にし、コネクテッドヘルス技術に対する国内の高まる需要を支援する役割を強化しています。

アボット

1888年に設立され、イリノイ州に本社を置くアボットは、そのフリースタイル・リブレ連続血糖モニタリングシステムを通じて、日本の医療用ウェアラブル市場において重要な役割を果たしています。糖尿病管理に広く採用されているこのデバイスは、従来型の指先採血による検査を必要とせず、リアルタイムの血糖値測定値を提供します。アボットは、日本の医療機関との提携や規制当局の承認により、先進的な糖尿病ケアソリューションへのアクセスを強化し、デジタルヘルス、慢性疾患管理、患者中心のウェアラブル技術に対する日本の関心の高まりに対応しています。

Koninklijke Philips N.V.

1891年に設立され、アムステルダムに本社を置くフィリップスは、遠隔患者モニタリングデバイス、遠隔医療ソリューション、コネクテッドヘルスプラットフォームにより、日本の医療用ウェアラブル市場で強い存在感を示しています。同社のウェアラブルバイオセンサーとAI駆動の健康ツールは、心臓病患者や高齢者を継続的にモニタリングすることを可能にします。日本の病院や医療技術プロバイダーとの提携を通じて、フィリップスは疾患の早期発見、入院数の削減、患者の治療成果の向上を支援し、拡大する日本のデジタル医療エコシステムにおけるその役割を強化しています。

GE医療

1994年に設立され、イリノイ州に本社を置くGE医療は、先進的な遠隔患者モニタリング機器、ウェアラブルセンサー、AI統合型診断技術を通じて、日本の医療用ウェアラブル市場に貢献しております。同社は日本の医療提供者と連携し、早期診断、在宅ケア、重篤患者モニタリングのための技術を提供しております。GE医療のウェアラブル技術革新は、高齢化社会の進展、慢性疾患負担の増加、全国的な遠隔医療推進といった日本の課題に対応し、デジタル医療インフラと医療アクセシビリティ強化という国家戦略に沿ったものです。

※本リストは一部のみを掲載しております。主要プレイヤーの完全なリストは本レポート本文でご確認いただけます。また、主要プレイヤーリストはご要望に応じてカスタマイズが可能です。

その他の主要企業には、OMRON Healthcare, Inc., Apple Inc., Dexcom, Inc., Fresenius Medical Care AG, Sotera, Inc., and Boston Scientific Corporation.などが含まれます。

日本医療用ウェアラブル市場セグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供します:

製品種類別市場区分

- 診断機器

- バイタルサイン監視機器

- 心拍数モニター

- 活動量計

- 心電計

- パルスオキシメータ

- 肺機能測定器

- 血圧計

- その他

- 睡眠モニタリング機器

- 睡眠トラッカー

- 手首型アクティグラフ

- 睡眠ポリグラフ

- その他

- 心電計胎児・産科用機器

- 神経モニタリング機器

- 脳波計

- 筋電計

- その他

- バイタルサイン監視機器

- 治療機器

- 疼痛管理機器

- インスリン/血糖モニタリング装置

- リハビリテーション装置

- 加速度計

- センシング装置

- 超音波プラットフォーム

- その他

- 呼吸療法装置

- 人工呼吸器

- 陽圧呼吸装置(PAP)

- 携帯型酸素濃縮器

- その他

装置の種類別市場区分

- パッチ

- スマートウォッチ

- 活動量計およびリストバンド

- ヘッドバンド

- その他

用途別市場区分

- スポーツ・フィットネス

- 遠隔患者モニタリング

- 在宅医療

- 敏感肌

流通チャネル別市場区分

- 病院薬局

- 小売薬局

- オンラインチャネル

日本医療用ウェアラブル市場における主要な質問への回答

- 2024年の日本医療用ウェアラブル市場規模はどの程度でしたか?

- 2025年から2034年までの日本医療用ウェアラブル市場の予測見通しはどのようになっていますか?

- 製品種類別の市場区分はどのようになっていますか?

- デバイス種類別の市場区分はどのようになっていますか?

- 用途別の市場区分はどのようになっていますか?

- 流通チャネル別の市場区分はどのようになっていますか?

- 日本医療用ウェアラブル市場の需要を促進する主な要因は何ですか?

- これまでの市場動向と、今後数年間の予測はどのようになっていますか?

- 市場の主な推進要因、機会、および制約は何でしょうか?

- 日本の医療用ウェアラブル市場における主なトレンドは何でしょうか?

- どの製品種類が市場セグメントをリードするでしょうか?

- どのタイプのデバイスが市場セグメントをリードするでしょうか?

- どのアプリケーションが市場セグメントをリードするでしょうか?

- どの流通チャネルが市場セグメントをリードするでしょうか?

- 日本の医療用ウェアラブル市場に関与する主要企業はどのようでしょうか?

- 市場における現在の未解決のニーズと課題は何でしょうか?

01

はじめに

1.1 本調査の目的

1.2 主要な前提条件

1.3 報告書の対象範囲 – 主要なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

医療用ウェアラブル市場概要

3.1 アジア太平洋地域医療用ウェアラブル市場概要

3.1.1 アジア太平洋地域医療用ウェアラブル市場 過去実績値(2018-2024年)

3.1.2 アジア太平洋地域医療用ウェアラブル市場予測値(2025-2034年)

3.2 日本医療用ウェアラブル市場概要

3.2.1 日本医療用ウェアラブル市場 過去実績(2018-2024年)

3.2.2 日本医療用ウェアラブル市場 予測値(2025-2034年)

04

日本医療用ウェアラブル市場環境

4.1 日本医療用ウェアラブル市場:開発者環境

4.1.1 設立年別分析

4.1.2 企業規模別分析

4.1.3 地域別分析

4.2 日本医療用ウェアラブル市場:製品環境

4.2.1 製品種類別分析

4.2.2 デバイスタイプ種類別分析

4.2.3 用途別分析

05

日本医療用ウェアラブル市場動向

5.1 市場推進要因と制約要因

5.2 SWOT分析

5.2.1 強み

5.2.2 弱み

5.2.3 機会

5.2.4 脅威

5.3 PESTEL分析

5.3.1 政治的

5.3.2 経済的

5.3.3 社会的

5.3.4 技術的

5.3.5 法的

5.3.6 環境

5.4 ポーターの5つの力モデル

5.4.1 供給者の交渉力

5.4.2 購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競争の激しさ

5.5 主要な需要指標

5.6 主要な価格指標

5.7 産業イベント、イニシアチブ、およびトレンド

5.8 バリューチェーン分析

06

日本医療用ウェアラブル市場セグメンテーション(2018-2034年)

6.1 日本医療用ウェアラブル市場(2018-2034年)製品種類別

6.1.1 診断機器

6.1.1.1 バイタルサイン監視装置

6.1.1.1.1 心拍数モニター

6.1.1.1.2 活動量計

6.1.1.1.3 心電計

6.1.1.1.4 パルスオキシメータ

6.1.1.1.5 肺機能測定器

6.1.1.1.6 血圧計

6.1.1.1.7 その他

6.1.1.2 睡眠モニタリング機器

6.1.1.2.1 睡眠トラッカー

6.1.1.2.2 手首型アクティグラフ

6.1.1.2.3 睡眠ポリグラフ

6.1.1.2.4 その他

6.1.1.3 心電計 胎児・産科用機器

6.1.1.4 神経モニタリング機器

6.1.1.4.1 脳波計

6.1.1.4.2 筋電図装置

6.1.1.4.3 その他

6.1.2 治療用機器

6.1.2.1 疼痛管理機器

6.1.2.2 インスリン/血糖モニタリング機器

6.1.2.3 リハビリテーション機器

6.1.2.3.1 加速度計

6.1.2.3.2 センシング機器

6.1.2.3.3 超音波プラットフォーム

6.1.2.3.4 その他

6.1.2.4 呼吸療法機器

6.1.2.4.1 人工呼吸器

6.1.2.4.2 陽圧呼吸療法(PAP)機器

6.1.2.4.3 携帯型酸素濃縮器

6.1.2.4.4 その他

6.2 日本医療用ウェアラブル市場(2018-2034年)-デバイス種類別

6.2.1 パッチ

6.2.2 スマートウォッチ

6.2.3 活動量計およびリストバンド

6.2.4 ヘッドバンド

6.2.5 その他

6.3 日本医療用ウェアラブル市場(2018-2034年)-用途別

6.3.1 スポーツ・フィットネス

6.3.2 遠隔患者モニタリング

6.3.3 在宅医療

6.3.4 敏感肌

6.4 日本医療用ウェアラブル市場(2018-2034年)流通チャネル別

6.4.1 病院薬局

6.4.2 小売薬局

6.4.3 オンラインチャネル

07

規制の枠組み

08

資金調達および投資分析

8.1 資金調達事例別分析

8.2 資金調達種類別分析

8.3 資金調達額別分析

8.4 主要企業別分析

8.5 主要投資家別分析

8.6 地域別分析

09

戦略的取り組み

9.1 提携事例別分析

9.2 イニシアチブの種類別分析

9.3 主要プレイヤー別分析

9.4 地域別分析

10

サプライヤー環境

10.1 ベンダーポジショニング分析

10.1.1 主要ベンダー

10.1.2 有望なリーダー

10.1.3 ニッチリーダー

10.1.4 ディスラプター

10.2 国別市場シェア分析(上位5社)

10.3 Google

10.3.1 財務分析

10.3.2 製品ポートフォリオ

10.3.3 人口統計学的リーチと実績

10.3.4 会社のニュースと動向

10.3.5 認証

10.4 アボット

10.4.1 財務分析

10.4.2 製品ポートフォリオ

10.4.3 人口統計学的リーチと実績

10.4.4 会社のニュースと開発

10.4.5 認証

10.5 Koninklijke Philips N.V.

10.5.1 財務分析

10.5.2 製品ポートフォリオ

10.5.3 人口統計学的リーチと実績

10.5.4 会社ニュースおよび開発状況

10.5.5 認証

10.6 GE 医療

10.6.1 財務分析

10.6.2 製品ポートフォリオ

10.6.3 人口統計学的リーチおよび実績

10.6.4 会社ニュースおよび開発状況

10.6.5 認証

10.7 オムロンヘルスケア株式会社

10.7.1 財務分析

10.7.2 製品ポートフォリオ

10.7.3 対象人口層と実績

10.7.4 会社ニュースと動向

10.7.5 認証

10.8 Apple Inc.

10.8.1 財務分析

10.8.2 製品ポートフォリオ

10.8.3 対象人口層と実績

10.8.4 会社ニュースおよび動向

10.8.5 認証

10.9 デクコム社

10.9.1 財務分析

10.9.2 製品ポートフォリオ

10.9.3 人口統計学的リーチおよび実績

10.9.4 会社ニュースおよび動向

10.9.5 認証

10.10 フレゼニウス・メディカルケア社

10.10.1 財務分析

10.10.2 製品ポートフォリオ

10.10.3 対象人口層と実績

10.10.4 会社ニュースと動向

10.10.5 認証

10.11 ボストン・サイエンティフィック・コーポレーション

10.11.1 財務分析

10.11.2 製品ポートフォリオ

10.11.3 対象人口層と実績

10.11.4 企業ニュースと動向

10.11.5 認証

10.12 ソテラ社

10.12.1 財務分析

10.12.2 製品ポートフォリオ

10.12.3 対象人口層と実績

10.12.4 企業ニュースと動向

10.12.5 認証

11

日本の医療用ウェアラブル市場 – 流通モデル(追加インサイト)

11.1 概要

11.2 潜在的な流通業者

11.3 流通パートナー評価の主要パラメータ

12

キーオピニオンリーダー(KOL)のインサイト(追加インサイト)