❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、メンタルヘルスソフトウェア機器市場の規模は2024年に3億4396万米ドルと推定されております。

メンタルヘルスソフトウェア機器市場は、2025年の3億9,968万米ドルから2035年までに17億9,415万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)16%を示すと予測されています。

主要な市場動向とハイライト

日本のメンタルヘルスソフトウェア・デバイス市場は、技術進歩と認知度向上を背景に堅調な成長を遂げております。

- テレセラピーソリューションの導入が顕著に増加しており、特に都市部でその傾向が顕著です。

- AIと機械学習の統合が普及し、メンタルヘルスケアサービスの個別化が促進されております。

- 予防的メンタルヘルスケアが注目を集めており、最大のセグメントであるモバイルアプリケーション分野では早期介入戦略が重視されております。

- メンタルヘルスへの意識向上と政府支援が市場の推進力となっており、特に急成長中のウェアラブルデバイス分野で顕著です。

主要企業

Teladoc Health(アメリカ)、BetterHelp(アメリカ)、Talkspace(アメリカ)、Ginger(アメリカ)、Woebot Health(アメリカ)、Mindstrong Health(アメリカ)、SilverCloud Health(アイルランド)、Headspace(アメリカ)、Calm (アメリカ)

日本のメンタルヘルスソフトウェア・デバイス市場の動向

メンタルヘルスソフトウェア・デバイス市場は、メンタルヘルス問題への認識の高まりと、アクセスしやすいメンタルヘルスソリューションへの需要増加に後押しされ、顕著な成長を見せています。日本では、メンタルヘルスケアへの技術の統合が進み、精神的健康をサポートするソフトウェアアプリケーションやデバイスが普及しつつあります。この傾向は、メンタルヘルスの課題に直面することが多い高齢化社会と、これらの問題に対処するための革新的なソリューションの必要性によってさらに加速されています。その結果、メンタルヘルス分野のステークホルダーは、遠隔療法、自己診断、メンタルヘルス状態のモニタリングを可能にするデジタルツールへの投資を増加させています。さらに、日本政府はメンタルヘルス施策を積極的に推進しており、これがメンタルヘルスソフトウェア・デバイスの導入促進につながっています。スティグマの軽減やメンタルヘルスサービスへのアクセス改善を目的とした政策は、新技術の開発を促進する可能性が高いです。医療提供者と技術企業との連携も、人口の固有のニーズに合わせた革新的なソリューションを生み出すと期待されています。メンタルヘルスの状況が変化する中、市場はさらなる拡大が見込まれており、若者や高齢者を含む多様な層に対応したユーザーフレンドリーなアプリケーションやデバイスに焦点が当てられています。

遠隔療法ソリューションの普及拡大

メンタルヘルスソフトウェア・デバイス市場では、遠隔でメンタルヘルスサービスを利用できる遠隔療法ソリューションが急増しています。この傾向は、多忙な生活様式が対面での専門家受診を妨げがちな都市部で特に顕著です。遠隔療法プラットフォームは高度化が進み、ビデオ相談、チャットサポート、個別治療計画などの機能を提供しています。

AIと機械学習の統合

人工知能(AI)と機械学習技術が、メンタルヘルスソフトウェア・デバイスにますます統合されています。これらの進歩により、より正確な評価と個別化された治療提案が可能となります。ユーザーデータを分析することで、AIはパターンを特定し介入を提案し、メンタルヘルスケア全体の効果を高めることができます。

予防的メンタルヘルスケアへの焦点

メンタルヘルスソフトウェア・デバイス市場では、予防的メンタルヘルスケアへの重視が高まっています。マインドフルネスアプリやストレス管理プログラムなど、メンタルウェルネスを促進するツールが注目を集めています。この積極的なアプローチは、問題が深刻化する前に個人が自身のメンタルヘルスを管理するためのリソースを提供し、ウェルビーイングの文化を育むことを目的としています。

日本のメンタルヘルスソフトウェア・デバイス市場の推進要因

政府の支援と資金提供

日本のメンタルヘルスサービス向上を目的とした政府の取り組みは、メンタルヘルスソフトウェア・デバイス市場に大きな影響を与えています。日本政府は、メンタルヘルスケアのアクセス性と質の向上に多額の資金を投入しています。これには、遠隔療法や自助アプリケーションを可能にするデジタルヘルス技術への投資も含まれます。最近の報告によれば、政府のメンタルヘルスサービスへの支出は過去数年間で15%以上増加しており、メンタルヘルス問題への取り組み姿勢が反映されています。このような支援は、メンタルヘルスソフトウェア・デバイス市場におけるイノベーションを促進するだけでなく、効果的なソリューション開発に向けた官民連携も後押ししています。

高まるメンタルヘルスへの意識

日本におけるメンタルヘルス問題への意識の高まりは、メンタルヘルスソフトウェア・デバイス市場の重要な推進要因です。公共キャンペーンや教育施策が文化的変革に寄与し、個人がメンタルヘルスの懸念について支援を求めることを促しています。この意識の高まりは、メンタルヘルスアプリケーションやデバイスを利用するユーザー数の増加に反映されています。最近の調査によれば、日本国民の約30%がメンタルヘルスの課題を抱えていると認識しており、これが革新的ソリューションへの需要急増につながっています。その結果、より多くの個人が自身のメンタルウェルビーイング管理にテクノロジーを活用するようになり、メンタルヘルスソフトウェア・デバイス市場は拡大が見込まれます。

医療モニタリング技術の進歩

医療モニタリングデバイスの技術的進歩が、メンタルヘルスソフトウェア・デバイス市場の成長を牽引しています。ストレスや不安の生理的指標を追跡するウェアラブルデバイスなどの革新技術が、日本でますます普及しています。これらのデバイスは、リアルタイムデータに基づいてユーザーに洞察や対処法を提供するソフトウェアアプリケーションと連携することが多くあります。ウェアラブル健康技術の市場は年間約20%の成長が見込まれており、メンタルヘルス管理を支援するツールへの強い関心を示しています。消費者の健康意識が高まるにつれ、こうした統合ソリューションへの需要はさらに増加し、メンタルヘルスソフトウェア・デバイス市場をさらに推進すると予想されます。

プライマリケアへの行動医療の統合

行動医療サービスをプライマリケア環境に統合する動きが、メンタルヘルスソフトウェア・デバイス市場の重要な推進力として浮上しています。日本では、医療提供者が身体的健康と並行してメンタルヘルスに対処することの重要性をますます認識しています。この包括的なアプローチは、患者と医療専門家の間のコミュニケーションを促進するソフトウェアやデバイスの活用を促しています。最近の研究では、統合医療モデルが患者の治療成果を向上させ、医療費を最大25%削減できる可能性が示唆されています。その結果、より多くの医療システムがメンタルヘルスサービスを効率化するための技術を採用するにつれ、メンタルヘルスソフトウェア・デバイス市場はこの傾向から恩恵を受ける可能性が高いです。

個別化されたメンタルヘルスソリューションへの需要拡大

日本において、個別化されたメンタルヘルスソリューションへの需要が急速に高まっており、メンタルヘルス・ソフトウェア・デバイス市場に大きな影響を与えています。消費者は、各自のメンタルヘルスニーズに応えるカスタマイズされたアプリケーションやデバイスを求めています。この傾向は、メンタルヘルスが画一的な対応では解決できない問題であり、個別化されたアプローチがより良い結果につながるという認識に起因しています。Market Research Futureの調査によれば、ユーザーの40%以上が、個人の状況に適応するカスタマイズされたメンタルヘルスソリューションを好むとされています。その結果、開発者はユーザー体験を向上させる高度なアルゴリズムやユーザーインターフェースの構築に注力しており、これによりメンタルヘルスソフトウェア・デバイス市場の成長が促進されています。

市場セグメントの洞察

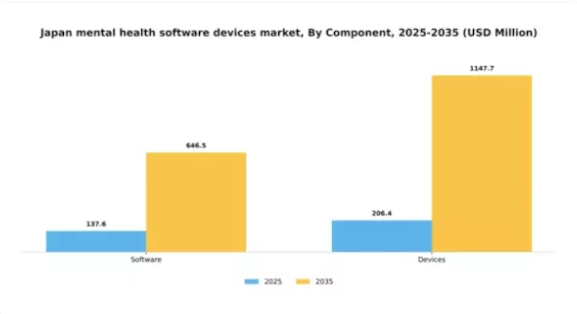

コンポーネント別:ソフトウェア(最大)対デバイス(最速成長)

日本のメンタルヘルスソフトウェア・デバイス市場では、現在ソフトウェアセグメントが最大の市場シェアを占めており、これはメンタルヘルス管理のためのデジタルソリューションの導入増加に起因しています。ソフトウェアアプリケーションのアクセシビリティと費用対効果の高さが、医療従事者と患者双方における普及に大きく寄与しています。一方、デバイスセグメントは規模こそ小さいものの、メンタルヘルスケア提供を強化する革新的なハードウェアソリューションの導入により、急速な成長を遂げています。ウェアラブル機器やモニタリングデバイスの台頭は、リアルタイムのメンタルヘルス支援に対する需要の高まりに対応する上で重要な役割を果たしています。デバイス分野の成長を推進する要因は複数存在します。ウェアラブルデバイスの機能強化と技術進歩が相まって、積極的なメンタルヘルス管理ソリューションを求める消費者の需要を牽引しています。メンタルヘルス問題への認識高まりと、支援提供における技術の役割への理解が、デバイスベースのソリューションへの関心をさらに加速させています。この分野の企業は、提供製品の改善と多様化に向け研究開発に多額の投資を行っており、今後数年間の成長傾向を持続させると予想されます。

ソフトウェア(主流)対 デバイス(新興)

日本のメンタルヘルスソフトウェア・デバイス市場において、ソフトウェア分野は主流の勢力です。治療実践、評価、患者管理に特化した多様なアプリケーションが特徴です。この分野は、メンタルヘルスケアのアクセス性と効果性を向上させるために設計されたアプリケーションへの堅調な投資の恩恵を受けています。一方、デバイス分野は急速に台頭しており、フィットネストラッカーや気分モニタリングウェアラブルなどの革新的な製品が登場しています。これらのデバイスは既存のソフトウェアソリューションと連携し、包括的なメンタルウェルネスを促進する総合的なエコシステムを形成しています。技術進歩が続く中、両分野は進化を続ける見込みであり、ソフトウェアが市場シェアをリードする一方、デバイスはメンタルヘルス支援の不可欠な要素として存在感を増していくでしょう。

機能別:臨床(最大)対管理(最速成長)

日本のメンタルヘルスソフトウェア・デバイス市場において、機能別セグメントの市場シェア分布を見ると、臨床ソリューションが主流を占めており、主に治療環境や患者ケア管理に対応しています。管理ツールは若干遅れをとっていますが、医療組織の業務運営やワークフロー管理に不可欠な支援を提供しており、重要なニッチ市場を形成しています。財政支援は重要であるものの、臨床機能や管理機能と比較するとシェアは小さくなっています。成長傾向を分析すると、医療業務の効率化ニーズの高まりとデジタルソリューション導入の増加を背景に、管理機能が最も急速に成長している分野として台頭しています。一方、臨床ソリューションは、精神保健提供者が診療現場における患者アウトカムの向上やケア調整のための包括的ツールをますます求める中、引き続き不可欠な存在です。業務効率化と臨床ケアの双方を改善するという焦点が、この分野におけるイノベーションを今後も牽引していくでしょう。

臨床(主流)対 管理 (新興)

日本のメンタルヘルスソフトウェア・デバイス市場における臨床機能は、治療介入と患者管理を強力に支援する能力が特徴です。診断、治療計画立案、患者経過観察を支援し、メンタルヘルス専門家の基盤として機能します。その優位性は、患者アウトカムと治療効果の向上に果たす重要な役割に起因します。一方、管理機能は新興ながら、医療機関にとってますます不可欠なものとなっています。予約管理、請求処理、リソース管理などの業務を効率化し、運営効率化に不可欠です。医療環境が進化する中、臨床機能と管理機能を統合したソリューションへの需要が高まると予想され、提供者と患者双方に利益をもたらす相乗効果が生まれます。

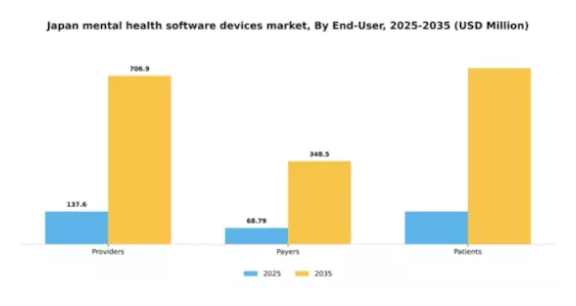

エンドユーザー別:提供者(最大)対患者(最速成長)

日本のメンタルヘルスソフトウェア・デバイス市場において、エンドユーザーセグメント別の市場シェア分布を見ると、医療施設や専門家によるメンタルヘルスソリューションの広範な導入を背景に、医療提供者が最大のシェアを占めています。一方、患者セグメントは急速に存在感を高めており、個人利用向けのメンタルヘルスツールに対する認知度と受容性の向上が反映されています。これは患者中心のケアへの焦点の移行を示唆しています。成長傾向としては、社会的受容の拡大とデジタルヘルスへの移行により、患者層におけるメンタルヘルスソリューションの需要が著しく増加しています。このセグメントは、日常生活への技術導入を背景に、個人のメンタルヘルスニーズに応える使いやすいアプリケーションの開発が進んでいることが原動力となっています。プロバイダー層は引き続き重要な役割を担っていますが、患者層の急成長は、メンタルヘルスケアの自己管理と個別化という新たな潮流を浮き彫りにしています。

提供者:主流 vs. 患者:新興

日本のメンタルヘルスソフトウェア・デバイス市場において、提供者は主流の勢力です。このセグメントは、技術を活用してメンタルヘルスサービスを向上させる幅広い医療専門家や機関で構成されています。ソフトウェアとデバイスの統合に焦点を当て、患者ケアの効率化と治療成果の向上を図っています。一方、患者セグメントは成長の強力な推進力として台頭しており、自助やアクセスしやすいケアを求める個人が増加していることが特徴です。このセグメントは、モバイル端末やタブレット向けに設計された革新的なアプリケーションの恩恵を受け、ユーザーが自らのメンタルウェルビーイングを積極的に管理することを可能にしています。この進化する状況は、現在プロバイダーが支配的である一方、患者セグメントの台頭が個人のメンタルヘルス管理と関与への重要な転換を示していることを示しています。

主要プレイヤーと競争環境

日本のメンタルヘルスソフトウェア・デバイス市場は、メンタルヘルス問題への認識の高まりとデジタルソリューションの受容拡大を背景に、急速に変化する競争環境が特徴です。Teladoc Health(アメリカ)、BetterHelp(アメリカ)、Headspace(アメリカ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジショニングを図っています。Teladoc Health(アメリカ)は遠隔医療サービスの拡充に注力し、BetterHelp(アメリカ)はメンタルヘルスケアのアクセシビリティと手頃な価格を重視しています。Headspace(アメリカ)は強力なブランド力を活用し、パーソナライズされたコンテンツや機能を通じてユーザーエンゲージメントの向上を図っています。これらの戦略が相まって、サービス提供の強化とユーザー体験の改善により市場シェアを争う、ダイナミックな環境が形成されています。

事業戦略においては、各社が日本の文化的・規制環境に対応するため、サービスのローカライゼーションを加速させております。これにはサービス・製品のタイムリーな提供を保証するサプライチェーンの最適化も含まれます。市場は既存企業と新興スタートアップが混在する中程度の分散状態を示しており、主要プレイヤーが技術とサービス品質による差別化を図る中で、その総合的な影響力が競争構造を形成しております。

2025年10月、アメリカテレドック・ヘルス(Teladoc Health)は、日本の主要医療提供機関との提携を発表し、遠隔療法サービスの拡充を図りました。この戦略的動きは、テレドックの日本市場における存在感を強化し、より広範な顧客基盤へのアクセスと、メンタルヘルスケアにおける現地の専門知識の活用を可能にするものと見られます。このような提携は、地域のニーズや嗜好に合わせた、より個別化されたメンタルヘルスサービス提供の促進に寄与する可能性があります。

2025年9月、ベターヘルプ(アメリカ)は、AI搭載チャットボットをプラットフォームに統合し、ユーザーへの即時サポートを提供する新イニシアチブを開始しました。この革新は、ユーザーエンゲージメントとアクセシビリティを向上させ、メンタルヘルス支援の待ち時間削減につながる可能性があり、意義深いものです。AI技術の統合は、サービス提供の改善に向けたデジタル化と先進技術活用という市場全体の潮流を反映しています。

2025年8月、Headspace(アメリカ)はユーザーデータと嗜好に基づくパーソナライズされたメンタルヘルスプランを提供する新たなサブスクリプションモデルを導入しました。この戦略的行動は、メンタルヘルス分野におけるよりカスタマイズされたソリューションへの移行を示しており、ユーザーが特定のニーズに合った個別化されたコンテンツを受け取れるようにします。このような革新はユーザー満足度と継続利用率を高め、Headspaceをパーソナライズされたメンタルヘルスソリューションのリーダーとして位置づける可能性があります。

2025年11月現在、メンタルヘルスソフトウェア・デバイス市場における主要な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してサービス提供を強化しています。今後、競争の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化する見込みです。これらの動向を効果的に活用できる企業は、この急成長市場において競争優位性を獲得する可能性が高いでしょう。

日本におけるメンタルヘルスソフトウェア・デバイス市場の主要企業には以下が含まれます

産業動向

日本におけるメンタルヘルスソフトウェア・デバイス市場では、ソニーのような企業がメンタルヘルスソリューションに焦点を当てた提携を開始するなど、重要な進展が見られます。2023年2月には、M3が患者の関与向上とメンタルヘルス問題の追跡を目的としたデジタルツールをリリースしました。一方、Epic Systems社とCerner社は、精神保健サービスを一般医療とより良く統合するためプラットフォームの強化を進めており、患者ケアの包括化という広範なトレンドを反映しています。

市場評価額の成長は顕著であり、パンデミック後の精神保健意識の高まりに対応したデジタルヘルスソリューションの需要増加が牽引しています。注目すべき買収事例としては、富士通が2022年10月に遠隔医療スタートアップの株式を取得し、精神保健分野での能力拡大を図ったことが挙げられます。NECなどの企業は、予測型メンタルヘルスツール開発のため人工知能への投資を進めています。

さらに、EMISとCompuGROUP Medicalは、医療システム間でメンタルヘルスデータをシームレスに共有するための相互運用性に注力しています。日本政府がメンタルヘルス支援と医療分野のデジタルトランスフォーメーションを重視する中、市場は急速に進化しており、技術を活用して国民により良いメンタルヘルス支援を提供することに焦点が当てられています。

今後の見通し

日本のメンタルヘルスソフトウェア・デバイス市場の将来展望

日本のメンタルヘルスソフトウェア・デバイス市場は、技術進歩とメンタルヘルス意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)16.2%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した個別化治療アプリケーションの開発

- リアルタイムメンタルヘルスモニタリングのためのウェアラブルデバイスの統合

- 地方住民を対象とした遠隔治療プラットフォームの拡大

2035年までに、市場の著しい成長が見込まれており、これは進化する消費者ニーズと技術革新を反映しています。

市場セグメンテーション

日本のメンタルヘルスソフトウェアデバイス市場 エンドユーザー別展望

- 医療提供者

- 保険者

- 患者

日本のメンタルヘルスソフトウェアデバイス市場 コンポーネント別展望

- ソフトウェア

- デバイス

日本のメンタルヘルスソフトウェアデバイス市場 機能別展望

- 臨床

- 管理

- 財務

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医療機器、構成部品別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 デバイス

4.2 医療機器、機能別(百万米ドル)

4.2.1 臨床

4.2.2 行政

4.2.3 財務

4.3 医療機器、エンドユーザー別(百万米ドル)

4.3.1 提供者

4.3.2 支払者

4.3.3 患者

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テラドック・ヘルス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ベターヘルプ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 トークスペース(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Ginger(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Woebot Health(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マインドストロング・ヘルス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シルバークラウド・ヘルス(アイルランド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヘッドスペース(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Calm(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における機能別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 医療機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 医療機器のDRO分析

6.8 推進要因の影響分析:医療機器

6.9 抑制要因の影響分析:医療機器

6.10 供給/バリューチェーン:医療機器

6.11 医療機器、構成部品別、2024年(%シェア)

6.12 医療機器、構成部品別、2024年から2035年(百万米ドル)

6.13 医療機器、機能別、2024年(シェア%)

6.14 医療機器、機能別、2024年から2035年(百万米ドル)

6.15 医療機器、エンドユーザー別、2024年(%シェア)

6.16 医療機器、エンドユーザー別、2024年~2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 機能別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携