❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の金属鍛造市場規模は43億7535万米ドルと推定されております。

日本の金属鍛造市場は、2025年の47億1881万米ドルから2035年までに100億4900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.8%を示すと予測されています。

主要市場動向とハイライト

日本の金属鍛造市場は、技術革新と持続可能性への取り組みを原動力として成長が見込まれております。

- 技術革新により、金属鍛造分野における生産効率と製品品質が向上しております。

- 特に自動車および航空宇宙分野において、軽量素材への需要が高まっております。

- 持続可能性への取り組みが焦点となり、製造プロセスや材料選定に影響を及ぼしております。

- 自動車生産の増加とインフラ開発プロジェクトが、市場拡大を推進する主要な要因となっております。

主要企業

Thyssenkrupp AG (DE), Alcoa Corporation (US), Precision Castparts Corp (US), Aubert & Duval (FR), Forged Solutions Group (GB), Fletcher International (AU), Bharat Forge Limited (IN), Nippon Steel Corporation (JP), Kobe Steel, Ltd. (JP)

日本の金属鍛造市場の動向

日本の金属鍛造市場は現在、技術進歩と変化する消費者ニーズを特徴とする活発な段階にあります。自動化とデジタル技術の統合が生産プロセスを再構築し、効率性と精度を高めています。この変化は、競争環境において重要な高品質化と生産コスト削減の必要性によって推進されているようです。さらに、サステナビリティへの重点がメーカーにエコフレンドリーな手法の採用を促しており、材料とプロセスの革新につながる可能性があります。その結果、市場は経済的・環境的配慮の両方に沿った変革を遂げる可能性が高いです。加えて、特に自動車や航空宇宙分野において、軽量かつ高強度の部品への需要が高まっています。この傾向は、極限環境にも耐えつつ重量を最小化できる材料への選好が高まっていることを示唆しています。金属鍛造市場はこうした要求に適応する立場にあり、新たな用途や機会につながる可能性があります。全体として、製造業界や消費者嗜好の広範なトレンドを反映し、より統合的で持続可能なアプローチへと移行しつつある状況がうかがえます。

技術的進歩

金属鍛造市場では、特に自動化とデジタル化において重要な技術革新が進んでいます。これらの進歩により生産効率と精度が向上し、製造業者は高品質部品への高まる需要に対応できるようになっています。

持続可能性への取り組み

金属鍛造市場内では、持続可能な実践への顕著な移行が見られます。規制圧力と環境配慮製品を求める消費者嗜好に後押しされ、メーカーは環境に優しいプロセスや材料の採用を加速させています。

軽量材料への需要

軽量かつ高強度の材料に対する需要は、特に自動車および航空宇宙産業において高まっています。この傾向は、耐久性を保ちつつ総重量を削減する材料への移行を示しており、鍛造技術と応用分野に影響を与えています。

市場セグメントの洞察

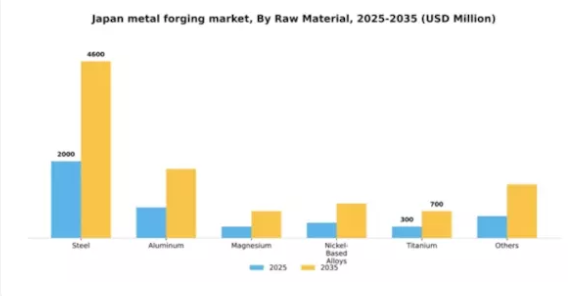

原材料別:鋼材(最大)対アルミニウム(最速成長)

日本の金属鍛造市場における原材料別の市場シェア分布を見ると、自動車や建設など様々な産業での幅広い用途により、鋼材が最大のシェアを占めています。アルミニウムは軽量性と部品製造における汎用性から、重要な役割を担っています。マグネシウムやチタンなどのその他の材料はシェアが小さいものの、特定のニッチ市場に対応する独自の利点を提供しています。今後の見通しとして、原材料セグメントの成長傾向は、特にアルミニウムに代表される軽量かつ高性能な材料への需要増加を示しています。この成長を促進する要因には、製造技術の進歩、エネルギー効率への重視の高まり、航空宇宙や自動車分野を含む様々な用途での軽量材料使用を促進する厳格な規制などが挙げられます。

鋼材(主流)対アルミニウム(新興)

鋼材は、その強度、耐久性、コスト効率の高さから、日本の金属鍛造市場において依然として主流の選択肢です。特に重機械や自動車部品の製造など、様々な分野で不可欠な素材です。一方、アルミニウムは、軽量性と高い耐食性が求められる用途において、急速に好まれる素材として台頭しています。輸送機器や消費財において、優れた機能性を提供しつつ現代の持続可能性への要求を満たすため、その利用が拡大しています。このアルミニウムへの移行は、技術進歩と消費者の嗜好変化に後押しされた、エンジニアリング分野における軽量設計への広範な潮流を浮き彫りにしています。

種類別:閉型鍛造(最大)対 開放型鍛造(最速成長)

日本の金属鍛造市場において、型鍛造は最大の市場シェアを占めており、複雑な部品の大量生産における幅広い応用を示しています。この分野は、優れた機械的特性を備えた精密な部品を製造できる点で高く評価されています。一方、自由鍛造はシェアこそ小さいものの、大型部品や小ロット生産への柔軟な対応が可能であり、多様な産業ニーズに応えることで注目を集めています。成長傾向を見ると、航空宇宙やエネルギー産業などにおける需要増加を背景に、自由鍛造が最も急速に成長するセグメントとなる見込みです。技術進歩、カスタマイズソリューションの必要性、自動車製造枠組みの拡大といった要因が、この分野の急速な拡大を推進しており、金属成形プロセスにおける多様性と革新を求める製造業者にとって魅力的な選択肢となっています。

型鍛造(主流)対 自由鍛造(新興)

型鍛造は、複雑な形状と厳しい公差を要する部品の製造能力を特徴とし、自動車や機械などの分野における製造業者の主流選択肢となっております。大量生産における効率性は、コスト効率と品質の一貫性を保証し、高生産量産業の要求を満たす上で極めて重要です。一方、オープンダイ鍛造は、より大型で複雑性の低い部品を生産する柔軟な選択肢として台頭しています。その適応性により、カスタマイズされた寸法と少量生産が求められる石油・ガス産業など、多様な用途に適しています。両セグメントは日本の金属鍛造市場において重要な役割を担い、異なる産業ニーズに対応しています。

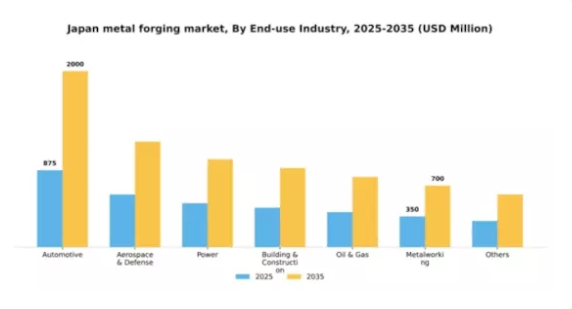

最終用途産業別:自動車(最大)対 航空宇宙・防衛(最速成長)

日本の金属鍛造市場における最終用途産業別のシェア分布を見ると、自動車分野が最大の貢献分野となっています。これは、車両製造において軽量かつ耐久性の高い部品への需要が高まっていることが背景にあります。一方、航空宇宙・防衛などの産業分野も急速にシェアを拡大しており、性能と信頼性の向上のために先進的な鍛造技術を積極的に採用していることが示されています。成長傾向を見ると、防衛プログラムや民間航空プロジェクトへの投資増加を背景に、航空宇宙・防衛分野で力強い拡大が見られます。さらに、自動車業界の電気自動車への移行は、金属鍛造プロセスの革新を促進し、高強度で軽量な部品の生産を可能にしています。このダイナミックな状況は、今後数年間にわたり市場を形作り続けるであろう変革を反映しています。

自動車:支配的 vs. 航空宇宙・防衛:新興

自動車セクターは、日本金属鍛造市場において主導的な存在であり、車両生産に必要な高品質な鍛造部品への安定した需要が特徴です。自動車メーカーは燃費効率向上のため車両軽量化に注力しており、これが先進的な鍛造技術の採用を促進しています。一方、航空宇宙・防衛セクターは、安全性と性能に対する厳しい要求を満たすため最先端の鍛造技術を採用する姿勢から、注目すべきプレイヤーとして台頭しています。この分野の企業は、より軽量かつ強度の高い鍛造製品を生産すべく、材料とプロセスの革新に向けた研究開発に投資しています。この進化する状況は、金属鍛造の未来を形作る上で、両産業が対照的でありながら補完的な役割を担っていることを浮き彫りにしています。

主要企業と競争環境

日本の金属鍛造市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、自動車および航空宇宙分野における軽量材料の需要増加に加え、エネルギー効率向上の推進が挙げられます。新日本製鐵株式会社(日本)や神戸製鋼所(日本)といった主要企業は、広範な製造能力と技術的進歩を活用する戦略的立場にあります。新日本製鐵株式会社(日本)は高強度鋼製品の革新に注力し、神戸製鋼所(日本)は鍛造プロセスにおける持続可能な実践を重視しています。これらの戦略が相まって、技術的差別化と持続可能性にますます焦点が当てられる競争環境を形成しています。事業戦略面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進められています。市場構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大企業は戦略的提携や買収を通じて市場シェアを固めています。主要プレイヤーの総合的な影響力は、革新性と業務効率が最優先される競争環境を育んでいます。

10月には、新日本製鐵株式会社(日本)が主要自動車メーカーとの提携を発表し、車両重量を20%削減する先進軽量部品の開発を進めています。この協業は、持続可能性と燃費効率化という世界的潮流に沿う戦略的に重要なものであり、新日本製鐵を自動車鍛造分野のリーダーとして位置づけています。この提携は新日本製鐵の製品ラインアップを強化するだけでなく、急速に進化する自動車業界における同社の市場存在感を高めるものです。

9月には、神戸製鋼所(日本)がリサイクル素材を活用した新シリーズのエコフレンドリー鍛造製品を発表し、製造工程における二酸化炭素排出量を30%削減することを目指しています。この取り組みは、神戸製鋼所の持続可能性への取り組みを強調するとともに、環境に配慮した製造に向けた産業全体の広範な傾向を反映しています。これらの製品の導入は、環境意識の高い顧客の関心を集め、市場における同社の競争優位性を高めることが期待されます。

8月にはアルコア社(アメリカ)が、新たな鍛造施設に5000万ドルを投資し、日本での事業拡大を図りました。この戦略的措置は、航空宇宙や自動車といった需要の高い分野を中心に、アジア太平洋地域における事業基盤の強化を目指すアルコアの姿勢を示しています。同施設は生産能力の向上とサプライチェーン効率の改善が期待され、市場における競争的優位性の確立に寄与する見込みです。

11月現在、金属鍛造市場の競争動向は、デジタル化、持続可能性、製造プロセスへの人工知能(AI)統合によってますます特徴づけられています。現代の生産ニーズの複雑さを乗り切るため、企業は資源と専門知識を結集しようと戦略的提携を拡大しています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの分野を優先する企業が、競争が激化する環境においてより有利な立場に立てることを示唆しています。

日本の金属鍛造市場の主要企業には以下が含まれます

産業動向

日本の金属鍛造市場における最近の動向は、自動車および航空宇宙分野での需要増加の影響を受けた堅調な成長軌道を示しています。JFEスチール株式会社や神戸製鋼所などの主要企業は、高まる需要に対応するため生産能力を拡大しています。2023年6月には、フジクラ化成が主要自動車メーカーとの合弁事業を発表し、軽量金属鍛造技術の革新に取り組んでいます。

さらに、住友金属工業は2023年7月に精密鍛造会社を買収し、二酸化炭素排出量削減を目指す持続可能な製造手法における事業ポートフォリオを強化しました。日本がより厳しい環境規制を導入する中、特に持続可能な材料分野における研究開発活動への投資拡大が現在の動向として示されています。

2022年5月には、日立金属株式会社などの企業が、産業固有の要件を満たす新製品ラインを立ち上げ、市場での存在感を拡大しました。大同特殊鋼株式会社や豊田通商株式会社などの企業の市場評価額は、自動化とスマート製造の進展の影響を受け、大幅な増加を見せています。

こうした動向は、日本金属鍛造市場のダイナミックな性質を浮き彫りにしており、同市場はグローバルなトレンドや技術に適応しつつ、将来の成長に向けた基盤を築いています。

将来展望

日本金属鍛造市場の将来展望

日本の金属鍛造市場は、技術進歩と自動車・航空宇宙分野における需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.85%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 生産効率向上のための自動化鍛造技術への投資。電気自動車向け軽量鍛造部品の開発。特殊鍛造ソリューションによる再生可能エネルギー分野への進出。

2035年までに、市場は堅調な成長を達成し、革新的な鍛造ソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本金属鍛造市場 種類別見通し

- 閉型鍛造

- 開型鍛造

- その他

日本金属鍛造市場 原材料別見通し

- 鋼

- アルミニウム

- マグネシウム

- ニッケル基合金

- チタン

- その他

日本金属鍛造市場 最終用途産業別見通し

- 自動車

- 航空宇宙・防衛

- 電力

- 建築・建設

- 石油・ガス

- 金属加工

- その他

1 エグゼクティブサマリー

1.1 市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

1.4 競争環境

1.5 課題と機会

1.6 今後の見通し

2 市場導入

2.1 定義

2.2 調査範囲

2.2.1 調査目的

2.2.2 前提条件

2.2.3 制限事項

3 調査方法論

3.1 概要

3.2 データマイニング

3.3 二次調査

3.4 一次調査

3.4.1 一次インタビュー及び情報収集プロセス

3.4.2 一次回答者の内訳

3.5 予測モデル

3.6 市場規模の推定

3.6.1 ボトムアップアプローチ

3.6.2 トップダウンアプローチ

3.7 データの三角測量

3.8 検証

4 市場動向

4.1 概要

4.2 推進要因

4.3 抑制要因

4.4 機会

5 市場要因分析

5.1 バリューチェーン分析

5.2 ポーターの5つの力分析

5.2.1 供給者の交渉力

5.2.2 購入者の交渉力

5.2.3 新規参入の脅威

5.2.4 代替品の脅威

5.2.5 競争の激しさ

5.3 COVID-19の影響分析

5.3.1 市場への影響分析

5.3.2 地域別影響

5.3.3 機会と脅威の分析

6 日本の金属鍛造市場、原材料別(10億米ドル)

6.1 鋼

6.2 アルミニウム

6.3 マグネシウム

6.4 ニッケル基合金

6.5 チタン

6.6 その他

7 日本の金属鍛造市場、種類別(10億米ドル)

7.1 閉型鍛造

7.2 開型鍛造

7.3 その他

8 日本の金属鍛造市場、最終用途別(10億米ドル)

8.1 自動車

8.2 航空宇宙・防衛

8.3 航空機エンジン

8.4 その他

8.5 電力

8.6 建築・建設

8.7 石油・ガス

8.8 金属加工

9 競争環境

9.1 概要

9.2 競争分析

9.3 市場シェア分析

9.4 金属鍛造市場における主要成長戦略

9.5 競争ベンチマーキング

9.6 金属鍛造市場における開発件数に基づく主要企業

9.7 主要な開発動向と成長戦略

9.7.1 新製品発売/サービス展開

9.7.2 合併・買収

9.7.3 ジョイントベンチャー

9.8 主要企業の財務マトリックス

9.8.1 売上高および営業利益

9.8.2 主要企業の研究開発費(2023年)

10 企業プロファイル

10.1 東邦チタン株式会社

10.1.1 財務概要

10.1.2 提供製品

10.1.3 主要な開発動向

10.1.4 SWOT分析

10.1.5 主要戦略

10.2 フジクラ化成株式会社

10.2.1 財務概要

10.2.2 提供製品

10.2.3 主な開発動向

10.2.4 SWOT分析

10.2.5 主要戦略

10.3 京栄鋼業株式会社

10.3.1 財務概要

10.3.2 提供製品

10.3.3 主な開発動向

10.3.4 SWOT分析

10.3.5 主要戦略

10.4 旭テクノグラス

10.4.1 財務概要

10.4.2 提供製品

10.4.3 主な動向

10.4.4 SWOT分析

10.4.5 主要戦略

10.5 日本精工

10.5.1 財務概要

10.5.2 提供製品

10.5.3 主な動向

10.5.4 SWOT分析

10.5.5 主要戦略

10.6 住友金属工業株式会社

10.6.1 財務概要

10.6.2 提供製品

10.6.3 主要な動向

10.6.4 SWOT分析

10.6.5 主要戦略

10.7 JFEスチール株式会社

10.7.1 財務概要

10.7.2 提供製品

10.7.3 主な動向

10.7.4 SWOT分析

10.7.5 主要戦略

10.8 大同特殊鋼

10.8.1 財務概要

10.8.2 提供製品

10.8.3 主な動向

10.8.4 SWOT分析

10.8.5 主要戦略

10.9 川崎重工業株式会社

10.9.1 財務概要

10.9.2 提供製品

10.9.3 主要な動向

10.9.4 SWOT分析

10.9.5 主要戦略

10.10 豊田通商株式会社

10.10.1 財務概要

10.10.2 提供製品

10.10.3 主要な動向

10.10.4 SWOT分析

10.10.5 主要戦略

10.11 三菱マテリアル

10.11.1 財務概要

10.11.2 提供製品

10.11.3 主要な動向

10.11.4 SWOT分析

10.11.5 主要戦略

10.12 三協立山

10.12.1 財務概要

10.12.2 提供製品

10.12.3 主な動向

10.12.4 SWOT分析

10.12.5 主要戦略

10.13 神戸製鋼

10.13.1 財務概要

10.13.2 提供製品

10.13.3 主な動向

10.13.4 SWOT分析

10.13.5 主要戦略

10.14 新日本製鉄株式会社

10.14.1 財務概要

10.14.2 提供製品

10.14.3 主要な展開

10.14.4 SWOT分析

10.14.5 主要戦略

10.15 日立金属株式会社

10.15.1 財務概要

10.15.2 提供製品

10.15.3 主な動向

10.15.4 SWOT分析

10.15.5 主要戦略

11 付録

11.1 参考文献

11.2 関連レポート

表一覧

表1 前提条件一覧

表2 日本の金属鍛造市場規模推計値および予測(原材料別、2019-2035年、10億米ドル)

表3 日本の金属鍛造市場規模推計値および予測(種類別、2019-2035年、10億米ドル)

表4 日本の金属鍛造市場規模推計値および予測(用途別、2019-2035年、10億米ドル)

表5 製品発売/製品開発/承認

表6 買収/提携

図表一覧

図1 市場概要

図2 日本の金属鍛造市場:原材料別分析

図3 日本の金属鍛造市場:種類別分析

図4 日本の金属鍛造市場:最終用途別分析

図5 金属鍛造市場の主要購買基準

図6 MRFRの調査プロセス

図7 金属鍛造市場のDRO分析

図8 推進要因の影響分析:金属鍛造市場

図9 金属鍛造市場における抑制要因の影響分析

図10 金属鍛造市場の供給/バリューチェーン

図11 金属鍛造市場:原材料別(2025年、シェア%)

図12 金属鍛造市場、原材料別、2019年から2035年(10億米ドル)

図13 金属鍛造市場、種類別、2025年(シェア%)

図14 金属鍛造市場、種類別、2019年から2035年 (10億米ドル)

図15 金属鍛造市場、用途別、2025年(シェア%)図16 金属鍛造市場、用途別、2019年から2035年(10億米ドル)

図17 主要競合他社のベンチマーク