❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、mヘルスアプリケーション市場規模は2024年に23億7000万米ドルと推定されております。

モバイルヘルスアプリケーション市場は、2025年の27億7053万米ドルから2035年までに132億米ドルへ成長し、2025年から2035年の予測期間において16.9%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のmヘルスアプリケーション市場は、技術進歩と健康意識の高まりを背景に、堅調な成長を遂げております。

- 日本mヘルスアプリケーション市場において最大のセグメントは慢性疾患管理であり、効果的な健康ソリューションへの需要増大を反映しております。

- ウェアラブルデバイスの採用が拡大しており、より個別化された健康モニタリングへの移行を示唆しております。

- メンタルヘルスソリューションが注目を集めており、消費者の間で総合的なウェルビーイングへの関心が高まっていることを示しております。

- 慢性疾患管理への需要増加と政府主導の施策が、市場拡大を推進する主要な要因となっております。

主要企業

Apple Inc(アメリカ)、Samsung Electronics(韓国)、Google LLC(アメリカ)、Fitbit Inc(アメリカ)、Philips Healthcare(オランダ)、Cerner Corporation(アメリカ)、McKesson Corporation(アメリカ)、IBM Corporation(アメリカ)、Medtronic PLC(アイルランド)

日本のmヘルスアプリケーション市場動向

日本のmヘルスアプリケーション市場は、スマートフォンの普及率向上と国民の健康管理意識の高まりを背景に、著しい成長を遂げております。人工知能やビッグデータ分析といった先進技術の統合により、これらのアプリケーションの機能性が向上し、個人に合わせた医療モニタリングと管理が可能となっております。さらに、日本政府はデジタルヘルス施策を積極的に推進しており、mヘルスソリューションの開発と普及を促進しています。この支援的な規制環境と、技術に精通した国民性が相まって、この分野におけるイノベーションの肥沃な土壌を形成しているようです。加えて、日本における高齢化人口は、mヘルスアプリケーションの需要をさらに加速させる可能性が高いです。人口の高齢化に伴い、遠隔医療モニタリングや慢性疾患管理を支援するソリューションへのニーズが高まっています。モバイルヘルスアプリケーションが提供する利便性は、自宅での健康管理を好む高齢者のライフスタイルとよく合致します。この傾向から、mヘルスアプリケーション市場は、技術進歩を活用して健康成果を向上させつつ、様々なユーザー層のニーズに適応しながら進化を続けることが示唆されます。

ウェアラブルデバイスの普及拡大

ウェアラブル技術の台頭はmヘルスアプリケーション市場に影響を与えています。スマートウォッチやフィットネストラッカーなどのデバイスが普及し、ユーザーが健康指標をリアルタイムで監視できるようになりました。この傾向は、統合アプリケーションを通じて身体活動、心拍数、その他のバイタルサインを追跡しようとする個人による、予防的な健康管理への移行を示しています。

メンタルヘルスソリューションへの注力

mヘルスアプリケーション市場において、メンタルヘルスへの注目が高まっています。瞑想、ストレス管理、セラピーなど、精神的な健康をサポートするアプリケーションが注目を集めています。この傾向は、メンタルヘルスの重要性に対する社会的な認識の広がりを反映しており、ユーザーが心理的回復力を高めるツールをますます求めていることを示唆しています。

遠隔医療サービスの統合

遠隔医療サービスをmヘルスアプリケーションに組み込むことで、医療提供の形が変わりつつあります。ユーザーは遠隔で医療相談や健康アドバイスを受けられるようになり、利便性とアクセシビリティが向上しています。この傾向は、患者と医療提供者の間のシームレスなコミュニケーションを可能にする、より統合された医療ソリューションへの移行を示しています。

日本のmヘルスアプリケーション市場の推進要因

政府の取り組みと支援

日本の政府施策は、mヘルスアプリケーション市場の成長において極めて重要な役割を果たしています。日本政府は、医療アクセスの改善と効率化を目的として、デジタルヘルスソリューションの積極的な推進に取り組んでいます。例えば厚生労働省は、mヘルス技術の開発と導入を促進する様々なプログラムを開始しています。これらの技術を導入する医療提供者に対する財政的インセンティブや補助金も提供されています。その結果、mヘルスアプリケーション市場は今後5年間で市場規模が15%増加すると予測される大幅な成長が見込まれています。この支援的な規制環境は、イノベーションを促進し、この分野への投資を呼び込む可能性が高いです。

消費者の健康意識の高まり

日本の消費者間では健康意識が高まる傾向にあり、これはmヘルスアプリケーション市場に好影響を与えています。個人が自身の健康とウェルネスをより意識するにつれ、健康状態のモニタリングや改善を支援するツールを求める傾向が強まっています。この消費者行動の変化により、フィットネストラッキング、食事アドバイス、メンタルヘルスサポートなどの機能を提供するmヘルスアプリケーションの導入率が上昇しています。市場データによれば、健康関連アプリケーションの需要は近年25%増加しています。消費者が自身の健康とウェルビーイングを優先する中、この意識の高まりはmヘルスアプリケーション市場の成長を今後も牽引していく見込みです。

モバイルヘルスにおける技術的進歩

技術的進歩は日本のmヘルスアプリケーション市場に大きな影響を与えています。5G接続を含むモバイル技術の急速な進化は、mヘルスアプリケーションの機能性を高めています。これらの進歩により、リアルタイムデータ伝送、ユーザー体験の向上、人工知能や機械学習などの高度な機能の統合が可能となりました。その結果、医療提供者はより洗練されたmヘルスソリューションを開発するために、これらの技術をますます活用しています。新たなアプリケーションが登場し、ユーザー向けの機能が強化されるにつれ、市場は年間約20%の成長が見込まれています。この傾向は、モバイルプラットフォームを通じたより個別化された効率的な医療提供への移行を示しています。

慢性疾患管理への需要の高まり

日本のmヘルスアプリケーション市場では、慢性疾患管理ソリューションに対する需要が顕著に増加しています。高齢化が進む中、糖尿病や高血圧などの慢性疾患の有病率は上昇しています。日本国民の約30%が少なくとも1つの慢性疾患を抱えていると推定されています。この人口動態の変化により、医療提供者は遠隔での疾患モニタリングや管理を可能にするmヘルスアプリケーションの導入を推進しています。服薬リマインダー、健康状態の追跡、医療専門家とのリアルタイムデータ共有といった機能の統合は、患者の治療への関与と治療計画の順守を促進します。その結果、より多くの人々が健康を積極的に管理するための効果的なツールを求めるにつれ、mヘルスアプリケーション市場は拡大する見込みです。

医療提供者と技術企業の連携

医療提供者と技術企業の連携は、日本のmヘルスアプリケーション市場における主要な推進要因として台頭しています。これらのパートナーシップはイノベーションを促進し、患者と医療専門家の特定のニーズに応えるカスタマイズされたソリューションの開発を可能にしています。医療の専門知識と技術的進歩を組み合わせることで、患者ケアを向上させ医療プロセスを効率化する新たなアプリケーションが生み出されています。この協業アプローチにより、今後数年間で市場に流通するmヘルスアプリケーションの数は30%増加すると予測されています。このような相乗効果は、日本の医療提供体制全体の効率性向上に寄与する見込みです。

市場セグメントの洞察

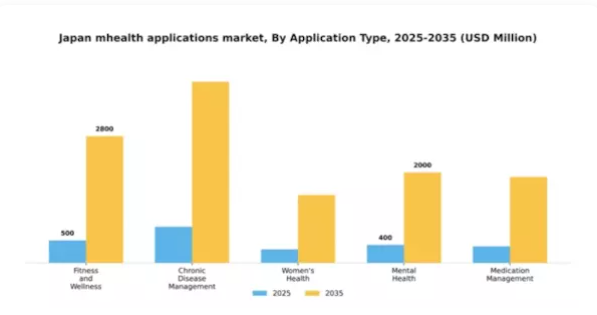

アプリケーションの種類別:フィットネス・ウェルネス(最大)対 慢性疾患管理(最速成長)

日本のmヘルスアプリケーション市場において、各種アプリケーション種類の市場シェア分布を見ると、フィットネス・ウェルネスアプリケーションが大きな割合を占め、最大のセグメントとして確立されています。一方、慢性疾患管理は急速な成長を遂げており、継続的な健康問題に対する特化したソリューションを求めるユーザーの注目を集めています。国民の健康意識の高まりにより、フィットネス・ウェルネスアプリケーションの採用が急増し、市場における優位な地位を確固たるものにしています。成長傾向を見ると、積極的なライフスタイルの変化と技術統合に後押しされ、フィットネス・ウェルネスアプリケーションが引き続き好調である一方、慢性疾患管理が有力な分野として台頭しています。後者は高齢化と慢性疾患の有病率上昇に牽引されています。ユーザーが健康管理をますます優先するようになるにつれ、慢性疾患管理に対応するアプリケーションの持続的な革新と改善が進み、結果として市場を牽引しています。

フィットネス・ウェルネス(支配的)対 慢性疾患管理(新興)

フィットネス・ウェルネスアプリケーションは、身体活動の促進、栄養管理、総合的な健康増進に焦点を当てた幅広い訴求力が特徴です。日本のユーザー間における健康意識の高まりやフィットネストレンドの拡大により、より良い生活習慣を目指す多様な層に対応し、市場で支配的な地位を確立しています。一方、慢性疾患管理アプリケーションは、持続的な健康問題を抱える方々にとって重要なツールとして台頭しています。これらのアプリケーションは、ユーザーが自身の状態をモニタリングし、治療計画を順守し、生活の質を向上させるための個別化されたソリューションを提供します。この分野の成長は、高齢化と個別化された健康管理への需要の高まりに大きく支えられており、日本のmヘルスアプリケーション市場において不可欠な要素となっています。

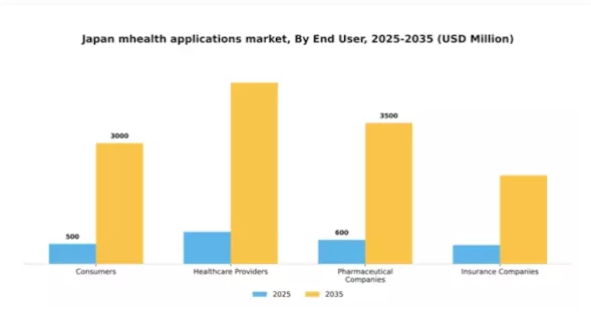

エンドユーザー別:消費者(最大)対医療(最速成長)

日本のmヘルスアプリケーション市場では、個人による健康管理ツールの利用拡大を反映し、消費者が最大のシェアを占めています。一方、医療は、臨床実践や患者ケアへの技術統合の進展により、最も成長が速いセグメントと位置付けられています。特に近年の世界的な健康課題を踏まえ、患者からの遠隔モニタリングや遠隔医療サービスへの需要増加が、デジタルヘルスソリューションの拡大を推進しています。医療提供者が患者アウトカム向上のためにmヘルスアプリケーションの導入を継続する中、このセグメントは急速な成長が見込まれており、現代医療提供における技術の重要性が強調されています。

消費者(主流)対 医療提供者(新興)

日本のmヘルスアプリケーション市場において、消費者は主流のセグメントを占めており、個人のフィットネス、慢性疾患管理、総合的な健康増進のためのモバイルヘルスソリューションの堅調な採用が特徴です。このセグメントは、高いスマートフォン普及率と予防医療への文化的シフトの恩恵を受けています。一方、医療は、業務効率化、患者エンゲージメントの向上、臨床成果の改善のためにmヘルスアプリケーションを活用する重要なセグメントとして台頭しています。このセグメントは、技術進歩と規制面の支援に後押しされ急速に進化しており、患者の自律性と専門家の監督の両方を重視する統合ケアモデルへの大きな転換を示しています。

プラットフォーム別:iOS(最大)対 Android(急成長)

日本のモバイルヘルスアプリケーション市場において、プラットフォームセグメントは興味深い動向を示しています。iOSは最大の市場シェアを占めており、主にAppleユーザーの忠誠心とiOSアプリケーションの高品質性が牽引しています。Androidは現在シェア第2位ですが、急速な成長を遂げています。Android端末の手頃な価格と健康アプリケーションの多様化が進んでいることが、その拡大を続けるユーザー基盤に寄与しています。この分野の成長傾向は、モバイルファーストソリューションへの移行を示しており、両プラットフォームともデータ分析や個別化された健康インサイトといった高度な機能への投資を進めています。健康意識の高い消費者の増加と、ウェアラブル機器とモバイルアプリケーションの連携は、mヘルスアプリ全体の成長を牽引する重要な要素です。技術の進化に伴い、人工知能や機械学習の革新がこれらのアプリケーションの機能性をさらに高め、ユーザーの関与と満足度を促進することが期待されます。

iOS(優勢)対 Android(台頭)

日本のmヘルスアプリケーション市場では、iOSがプラットフォーム環境を支配し続けております。これは、高品質で信頼性の高い医療ソリューションを求めるユーザーに支持されているためです。デバイス間での健康データ同期を含む、Appleエコシステムとのシームレスな連携がユーザー体験を大幅に向上させております。一方、Androidは、幅広いデバイスラインナップとより多くのユーザー層へのアクセス可能性により、強力な競合相手として台頭してきております。プラットフォームのオープンソース特性により、革新的なmヘルスアプリケーションの迅速な開発・展開が可能となり、多様なユーザーニーズに対応しています。Androidはセキュリティ強化と機能拡充に注力することで、開発者とユーザー双方にとって有力な選択肢としての地位を確立し、このダイナミックな市場における採用拡大を牽引しています。

機能別:モニタリング(最大)対 治療(急成長)

日本のmヘルスアプリケーション市場において、機能別セグメントは主にモニタリングアプリケーションが最大シェアを占めています。これらのアプリケーションは、様々な健康指標を追跡しリアルタイムのフィードバックを提供できるため、ユーザーに広く採用されています。モニタリングに次いで、診断・相談機能も重要ですが、市場における割合は小さくなっています。治療アプリケーションは現在シェアが低いものの、遠隔医療サービスとの連携が進むにつれ増加傾向にあります。これらの機能の成長傾向は、スマートフォン技術の進歩と国民の健康意識の高まりに影響を受けています。ユーザーがライフスタイルに合った効率的な医療ソリューションを求める中、モニタリングアプリケーションは引き続き成長を続けています。一方、治療アプリケーションは、特にパンデミック後の回復期において、医療サービスへの便利なアクセスが必要とされることから、急速に台頭しています。遠隔医療の台頭は治療機能の成長に拍車をかけており、消費者の嗜好がデジタル医療ソリューションへと移行していることを示しています。

医療モニタリング(主流)対 治療(新興)

医療モニタリングアプリケーションは、継続的な健康追跡とフィードバックを可能にする特性から、日本のmヘルスアプリケーション市場において健康意識の高い消費者にとって非常に魅力的です。これらのアプリケーションはバイタルサイン、身体活動、食習慣に関する洞察を提供し、積極的な健康管理を促進します。一方、治療アプリケーションは、遠隔診療や個別化された治療計画との統合により、新興セグメントとして注目を集めています。消費者は、対面診療を必要とせずに医療アドバイスや治療にアクセスできる利便性から、これらのソリューションを好んで利用しています。ウェアラブルデバイスやIoTデバイスの普及拡大がこれらの機能をさらに推進しており、医療サービスの提供方法に大きな変化が起きていることを示しています。

主要プレイヤーと競争環境

日本のmヘルスアプリケーション市場は、技術進歩と個別化医療ソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴です。Apple Inc(アメリカ)、Samsung Electronics(韓国)、Google LLC(アメリカ)などの主要プレイヤーは、技術力とブランド認知度を戦略的に活用する立場にあります。Apple Inc(アメリカ)は、自社のエコシステムへの健康機能の統合に注力し、Apple Healthアプリを通じてユーザーエンゲージメントの向上を図っています。一方、Samsung Electronics(韓国)は、特に医療モニタリング機能を備えたGalaxy Watchシリーズを通じたウェアラブル技術に重点を置いています。Google LLC(アメリカ)は、パートナーシップや買収、特にAI駆動型健康分析分野での存在感を高めており、これらが相まって、イノベーションとユーザー中心のソリューションを優先する競争環境を形成しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による消費者ニーズへの迅速な対応強化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしています。この分散性はニッチプレイヤーの台頭を可能にし、イノベーションと競争を促進しています。これらの大手企業の総合的な影響力は非常に大きく、彼らが設定するトレンドを中小企業が追随することで、市場全体の方向性が形成されています。

2025年10月、アップル社(アメリカ)は日本の主要医療提供機関との提携を発表し、医療モニタリング機能を強化。リアルタイム健康データを自社デバイスに統合しました。この戦略的動きは、日本の消費者の特定の健康ニーズに応える地域特化型ソリューションを提供することで、ユーザーの信頼と関与を高め、同社の市場での地位を強化するものと見られます。

2025年9月、サムスン電子(韓国)は血圧測定や心電図機能を含む高度な健康追跡機能を搭載した新型Galaxy Watchを発表しました。この開発はサムスンの健康技術への取り組みを強化するだけでなく、包括的な健康管理ツールを求める健康志向の消費者層に訴求し、ウェアラブル分野における有力な競合企業としての地位を確立するものです。

2025年8月、Google LLC(アメリカ)はAI診断技術を専門とする日本のヘルスケアテックスタートアップを買収しました。この買収は、Googleが予測医療分析能力を強化する戦略を示しており、医療提供者が患者ケアにデータを活用する方法を変革する可能性があります。mヘルスアプリケーションへのAI統合により、Googleは医療成果の向上と提供者向けプロセスの効率化を図ると見込まれます。

2025年11月現在、mヘルスアプリケーション市場における競争動向としては、デジタル化、持続可能性、AI技術の統合への顕著な注力が挙げられます。企業間連携の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっています。競争の差別化は、価格競争から技術革新、サプライチェーンの信頼性、個別化された医療ソリューション提供能力への焦点移行へと進化すると予想されます。この変化は、これらの側面を優先する企業が、急速に進化するmヘルスアプリケーション市場において競争優位性を獲得する可能性が高いことを示唆しています。

日本のmヘルスアプリケーション市場における主要企業には以下が含まれます

産業動向

日本のmヘルスアプリケーション市場における最近の動向は、主要プレイヤー間の著しい進歩と協業を反映しています。NTTドコモは、日本の高齢化社会に対応するため、遠隔患者モニタリングや健康管理プラットフォームに焦点を当て、デジタルヘルスケアサービスを積極的に拡大しています。

楽天は自社のエコシステムを活用した新たな健康管理アプリケーションを導入し、ユーザーの健康増進と予防医療を推進しています。富士通は人工知能への投資により診断・患者管理ソリューションの強化を図り、LINE株式会社はメッセージングプラットフォーム内の健康関連機能を拡充し、医療サービスへのアクセス向上に努めています。

さらに、M3は遠隔医療アプリケーション、特にCOVID-19パンデミック時の診療相談サービスにおいて大きな進展を遂げています。特筆すべきは、2023年3月にメドピアがオンライン医療コミュニティプラットフォーム強化のため新技術を導入した点、またオリンパスが患者エンゲージメント向上のため医療機器とモバイルアプリケーションの連携に注力している点です。

デジタルヘルスソリューションへの消費者需要の高まりを受け、市場は顕著な成長を続けており、パナソニックやサイバーエージェントなどの大手企業もサービス拡充と革新的医療技術の研究を進めています。2023年10月現在、日本のデジタルヘルス市場はこうした進展と協業により、成長の勢いを維持すると予測されています。

今後の展望

日本のmHealthアプリケーション市場における将来展望

日本のmHealthアプリケーション市場は、技術進歩、健康意識の高まり、スマートフォン普及率の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.9%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した個別健康指導アプリの開発

- 遠隔医療サービスとウェアラブルデバイスの連携

- サブスクリプション型医療モニタリングプラットフォームの拡大

2035年までに、mHealthアプリケーション市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本mHealthアプリケーション市場 エンドユーザー別展望

- 消費者

- 医療

- 製薬会社

- 保険会社

日本のmヘルスアプリケーション市場 プラットフォーム別展望

- iOS

- Android

- ウェブベース

日本のmヘルスアプリケーション市場 機能別展望

- モニタリング

- 診断

- 相談

- 治療

日本のmヘルスアプリケーション市場 アプリケーション種類別展望

- フィットネス・ウェルネス

- 慢性疾患管理

- 女性の健康

- メンタルヘルス

- 服薬管理

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 アプリケーション種類別構築(百万米ドル)

4.1.1 フィットネスおよびウェルネス

4.1.2 慢性疾患管理

4.1.3 女性の健康

4.1.4 メンタルヘルス

4.1.5 服薬管理

4.2 エンドユーザー別構築(百万米ドル)

4.2.1 一般消費者

4.2.2 医療(医療提供者)

4.2.3 製薬会社

4.2.4 保険会社

4.3 プラットフォーム別構築規模(百万米ドル)

4.3.1 iOS

4.3.2 Android

4.3.3 ウェブベース

4.4 機能別構築規模(百万米ドル)

4.4.1 モニタリング

4.4.2 診断

4.4.3 相談

4.4.4 治療 5

セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 構築分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数における主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Apple Inc(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サムスン電子(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグルLLC(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フィットビット社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フィリップス・医療(オランダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サーナー・コーポレーション(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マッケソン・コーポレーション(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 IBM Corporation(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Medtronic PLC(アイルランド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場:用途種類別分析

6.3 日本市場:エンドユーザー種類別分析

6.4 日本市場:プラットフォーム種類別分析

6.5 日本市場:機能種類別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設、種類別、2024年(%シェア)

6.13 建設、種類別、2024年から2035年(百万米ドル)

6.14 建設、エンドユーザー別、2024年(%シェア)

6.15 エンドユーザー別建設市場、2024年から2035年(百万米ドル)

6.16 プラットフォーム別建設市場、2024年(シェア%)

6.17 プラットフォーム別建設市場、2024年から2035年(百万米ドル)

6.18 機能別建設規模、2024年(シェア%)

6.19 機能別建設規模、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途の種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザーの種類別、2025-2035年(百万米ドル)

7.2.3 プラットフォーム別、2025-2035年(百万米ドル)

7.2.4 機能別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携