❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の片頭痛治療薬市場規模は2024年に3億4,205万米ドルと推定されております。

日本の片頭痛治療薬市場は、2025年の3億5447万米ドルから2035年までに5億635万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.6%を示すと予測されております。

主要な市場動向とハイライト

日本の片頭痛治療薬市場は、革新的な治療法とデジタル技術の統合に向けた変革的な変化を経験しております。

- 市場では、特に最大のセグメントである急性期治療分野において、革新的な治療法への需要が高まっております。

- 高齢化が進むことで片頭痛疾患の有病率が増加しており、医療分野における重要な課題となっております。

- デジタルヘルス技術の統合が普及しつつあり、患者管理と治療の順守を向上させております。

- 主な市場推進要因としては、片頭痛疾患の有病率増加と医薬品研究の進展が挙げられ、これらが市場成長を促進する見込みです。

主要企業

Amgen (US), Eli Lilly (US), Teva Pharmaceutical Industries (IL), Pfizer (US), Boehringer Ingelheim (DE), Novartis (CH), AbbVie (US), Alder BioPharmaceuticals (US)

日本の片頭痛治療薬市場の動向

日本の片頭痛治療薬市場は現在、片頭痛疾患への認識の高まりと医薬品研究の進歩が相まって、顕著な発展を遂げております。人口における片頭痛の有病率の増加を受け、医療は効果的な治療法の模索を進めており、革新的な治療法への需要が高まっております。さらに、日本政府は片頭痛の理解と管理の向上を目的とした研究イニシアチブを積極的に推進しており、これが市場成長に寄与する可能性があります。その結果、製薬企業は患者の服薬遵守率と治療成果を向上させるため、新たな製剤や投与方法の開発に注力しています。効果的な片頭痛治療への需要拡大に加え、日本の高齢化も市場に影響を与えています。高齢者は慢性的な片頭痛症状を発症しやすいため、片頭痛治療薬の利用増加につながる可能性があります。さらに、患者が個別化された治療オプションを求める傾向が強まる中、デジタルヘルス技術を治療計画に統合する動きが勢いを増しているようです。この傾向は、片頭痛に苦しむ患者の特有のニーズに対応する革新的な解決策を関係者が模索する中で、片頭痛治療薬市場の構造をさらに形作る可能性があります。

革新的治療法への需要の高まり

医療従事者と患者双方における片頭痛疾患への認識向上は、革新的治療法への需要を牽引しています。製薬企業は、有効性と安全性のプロファイルを改善した新薬創出に向けた研究開発に注力しています。

高齢化社会の影響

日本における高齢化は、慢性片頭痛の有病率上昇に寄与しています。高齢者はより頻繁かつ重度の片頭痛発作を経験することが多いため、この層に特化した効果的な治療法の必要性が高まっています。

デジタルヘルス技術の統合

デジタルヘルス技術の採用は、片頭痛管理においてより一般的になりつつあります。患者様は症状のモニタリングや個別化された治療推奨を受けるために、モバイルアプリケーションや遠隔医療サービスをますます活用しています。

日本の片頭痛治療薬市場の推進要因

医療費の増加

日本の医療費の増加は、片頭痛治療薬市場にとって重要な推進要因です。政府および民間セクターが医療により多くの資源を割り当てるにつれ、片頭痛を含む慢性疾患の治療薬や治療に対する支出も相応に増加しています。2025年には医療費が50兆円に達すると予測されており、健康状態の改善に向けた取り組みの強化が反映されています。この財政的投資により、市販薬から処方薬に至る片頭痛治療へのアクセスが向上します。さらに、医療システムの進化に伴い予防医療への重点が高まっており、片頭痛治療薬の利用増加につながる可能性があります。医療費の増加が続く中、この傾向は片頭痛治療薬市場にとって前向きな見通しを示しています。

医薬品研究の進歩

医薬品研究における革新は、片頭痛治療薬市場に大きな影響を与えています。CGRP阻害薬などの新たな薬剤製剤や送達システムの開発は、治療のパラダイムを変革しました。これらの進歩は有効性を高めるだけでなく、患者の服薬遵守率も向上させています。日本では、新規治療法の承認により治療選択肢が急増し、多様な患者ニーズに対応しています。こうした研究の進展を背景に、今後5年間で市場は年平均成長率(CAGR)約6.5%の成長が見込まれます。さらに、製薬企業と研究機関との連携がイノベーションを促進する環境を整え、片頭痛治療薬市場のさらなる発展を後押ししています。

新規医薬品承認に対する規制面の支援

日本における規制面の支援は、片頭痛治療薬市場の成長に重要な役割を果たしております。医薬品医療機器総合機構(PMDA)は、新規片頭痛治療薬の承認プロセスを効率化し、製薬企業の研究開発投資を促進しております。この支援的な規制環境により、患者様が革新的治療法に迅速にアクセスできるようになっております。その結果、従来型治療法と新規治療法の両方を含む新製品が市場に流入しております。PMDAが効果的な片頭痛治療薬の承認を迅速化する取り組みは、患者様の治療選択肢を拡大し、市場成長を促進する可能性が高いです。この規制環境は、イノベーションを促進し、患者様が効果的な治療をタイムリーに受けられることを保証する上で不可欠です。

高まる認知度と教育活動

日本では、片頭痛疾患に関する認知度向上と教育活動が、片頭痛治療薬市場を形成する上で極めて重要です。医療従事者と患者双方を対象とした公衆衛生キャンペーンや教育プログラムにより、片頭痛の症状や治療選択肢に対する理解が深まっています。この認識の高まりは、個人が医療相談を求めることを促し、片頭痛治療薬の処方増加につながっています。その結果、急性期治療と予防治療の両方に対する需要が顕著に増加しています。さらに、日本政府は片頭痛疾患への対応の重要性を認識しており、教育イニシアチブを支援するための資源配分の可能性も示唆されています。こうした啓発活動の重点化は、片頭痛治療薬市場全体の成長に寄与する可能性が高いと考えられます。

片頭痛疾患の有病率増加

日本における片頭痛疾患の発生率上昇は、片頭痛治療薬市場の重要な推進要因です。最近の研究によれば、日本人口の約8.4%が片頭痛に悩まされており、特に女性における有病率が顕著です。この拡大する患者基盤は、効果的な片頭痛治療法の開発と普及を必要としています。片頭痛疾患への認識が高まるにつれ、より多くの患者が医療支援を求めるようになり、様々な治療選択肢への需要を促進しています。医療提供者がこの広範な問題に対処するための革新的な解決策に注力するにつれ、片頭痛治療薬市場は拡大すると予想されます。さらに、片頭痛に関連する経済的負担(生産性損失による年間約1.2兆円と推定)は、効果的な介入の必要性を強調しており、市場の成長軌道を左右する重要な要素となっています。

市場セグメントの洞察

日本片頭痛治療薬市場セグメントの洞察

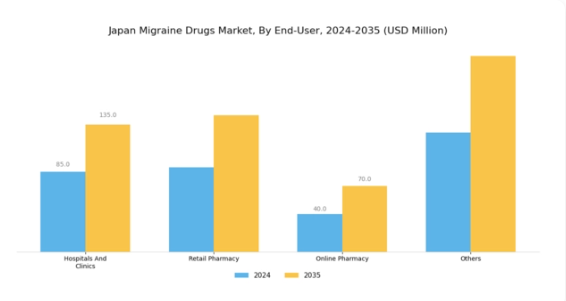

片頭痛治療薬市場エンドユーザーに関する洞察

日本片頭痛治療薬市場におけるエンドユーザーセグメントは、片頭痛発作からの緩和を求める患者の様々な嗜好や行動を反映し、この産業の動向と力学を形成する上で極めて重要な役割を果たしています。病院や診療所は片頭痛治療の重要な拠点として機能し、医療専門家が処方薬や急性期治療を含む多様な療法を提供しています。これらの施設は必須の医療を提供するだけでなく、患者教育にも貢献しており、片頭痛状態を効果的に管理する上で重要な役割を担っています。小売薬局はエンドユーザーセグメントのもう一つの重要な柱を形成し、市販の片頭痛薬と処方箋が必要な片頭痛薬の両方を提供しています。

小売薬局の利便性とアクセスの良さは、患者の行動に重要な役割を果たしており、個人が容易に治療薬を入手できるため、自宅で症状管理を希望する方々のニーズに応えています。特に迅速でアクセスしやすい医療ソリューションを重視する社会において、自己治療傾向の高まりは、市場全体におけるこの流通経路の重要性を浮き彫りにしています。オンライン薬局は、インターネット普及率の向上と日本の医療サービスのデジタル化進展を背景に、近年著しい成長を見せています。

患者様は、利便性とプライバシー保護の観点から、薬剤調達にオンラインプラットフォームを利用する傾向が強まっています。このチャネルでは薬剤の比較検討やレビュー閲覧が可能で、より良い価格設定を見つけることも多く、情報に基づいた購買決定を求める現代消費者のニーズを満たしています。さらに「その他」カテゴリーには、専門クリニックや統合医療システムなど様々な代替チャネルが含まれ、これらも日本片頭痛治療薬市場全体の構造形成に寄与しています。

これらのチャネルでは、従来型治療法と補完療法を統合した、革新的かつ学際的な片頭痛治療アプローチに重点が置かれることが多くあります。人口の高齢化と片頭痛疾患への認識向上に伴い、エンドユーザー層の顕著な拡大が見られます。技術進歩と個別化医薬品への移行によって推進される、患者と医療提供者の関係性の変化は、多様な患者層のニーズに応えるため、関係者が継続的な適応と革新を必要とすることを示唆しています。

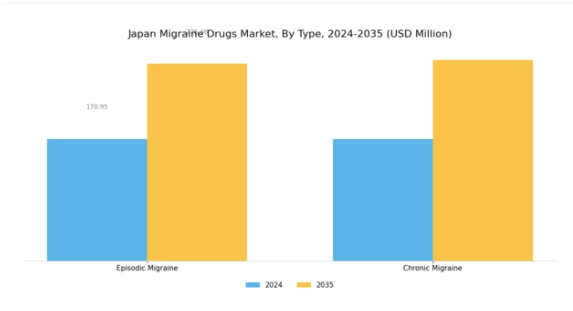

片頭痛治療薬市場:種類別インサイト

日本の片頭痛治療薬市場では、特に発作性片頭痛と慢性片頭痛に焦点を当てた種類別セグメンテーションにおいて顕著な進展が見られます。これらの疾患の日本における有病率は、日本片頭痛治療薬市場の動向形成において重要な役割を果たしています。発作頻度が低い発作性片頭痛は、時折起こる激しい頭痛や関連症状を管理するための効果的な治療法を個人が求める傾向があるため、より広範な消費者層を惹きつける傾向があります。一方、慢性片頭痛はより頻繁に発症する患者層が多数を占めるため、発作の頻度を抑える予防薬に対する安定した需要を生み出しています。

この差異は、患者の個別ニーズに対応した治療法の必要性を浮き彫りにし、結果として日本片頭痛治療薬産業における競争環境を促進しています。さらに、医療従事者や患者におけるこれらの片頭痛の種類に関する認識と教育の向上は、治療選択に影響を与え、処方傾向を左右する上で極めて重要です。日本が医薬品分野で革新を続ける中、標的療法の開発、戦略的提携、包括的な治療レジメンの構築といった機会が生まれ、市場の成長と進化に大きな影響を及ぼしています。

片頭痛治療薬市場における治療タイプ別インサイト

日本片頭痛治療薬市場の治療タイプセグメントは、片頭痛症状の管理に向けた多様なアプローチを包含し、顕著な多様性を示しています。急性期治療は片頭痛発作時の即時的な緩和に不可欠であり、患者の生活の質を維持します。予防治療は発作の頻度と重症度を軽減する重要な役割を担い、長期管理戦略における重要性が強調されています。神経調節デバイスも先進技術による片頭痛制御を実現する革新的ソリューションとして登場しています。都市生活に伴う生活習慣要因やストレスの影響により、日本における片頭痛の有病率が増加していることが、効果的な治療法の需要を牽引しています。

さらに、日本片頭痛治療薬市場における継続的な研究開発の取り組みは、利用可能な治療法の拡大に寄与しており、片頭痛管理における有望な進展を示しています。医療環境が進化し、患者様が効果的かつシームレスな介入手段を求める中、治療種類セグメントは、日本における市場全体の動向と機会を形作る上で引き続き重要な位置を占めています。

片頭痛治療薬市場 薬剤分類別インサイト

日本片頭痛治療薬市場における薬剤分類セグメントでは、片頭痛症状の効果的な管理を目的とした多様な治療選択肢が示されています。トリプタン系薬剤は、セロトニン受容体への標的作用により急性片頭痛発作の緩和に寄与するため、優先的に選択される選択肢として台頭しています。β遮断薬は片頭痛予防に頻繁に用いられ、高血圧治療における二重の利点を提供するため、特に併存疾患を有する患者様の間で人気の選択肢となっています。アンジオテンシン遮断薬は血管調節に焦点を当て、高血圧患者における片頭痛発作頻度の減少に寄与する可能性があります。

三環系抗うつ薬は片頭痛管理において長い歴史を持ち、慢性症例への有効性が認められています。一方、抗けいれん薬は予防効果、特に頻発性片頭痛患者において注目を集めつつあります。総じて、日本片頭痛治療薬市場におけるこの薬剤分類のセグメンテーションは、日本における片頭痛疾患の増加する負担を背景に、多様な患者ニーズに対応する戦略的アプローチを反映しています。治療選択肢の継続的な拡大は、この衰弱性疾患に苦しむ多くの方々の生活の質向上を目指しています。

主要企業と競争環境

日本の片頭痛治療薬市場は、イノベーションと戦略的提携によってますます形作られる競争環境が特徴です。アムジェン(アメリカ)、イーライリリー(アメリカ)、テバ・ファーマシューティカル・インダストリーズ(イスラエル)などの主要企業は、製品開発と市場拡大の組み合わせを通じて積極的に成長を追求しています。アムジェン(アメリカ)は新規治療法による製品ポートフォリオの強化に注力し、イーライリリー(アメリカ)は研究能力強化のための戦略的提携を重視しています。テバ・ファーマシューティカル・インダストリーズ(イスラエル)は片頭痛治療薬の効率的な流通を確保するため、サプライチェーンの最適化に注力している模様です。これらの戦略が相まって、革新性と業務効率性が最優先されるダイナミックな競争環境を形成しています。

事業戦略面では、日本市場への対応強化を目的に製造の現地化が進んでおり、これにより地域需要への迅速な対応が可能となる可能性があります。市場構造は中程度の分散状態にあり、複数の企業がシェア獲得を競っています。しかしながら、大手企業は豊富なリソースを活用して地域での確固たる基盤を築いており、その影響力は非常に大きいと言えます。このような競争構造から、新規参入の余地はあるものの、既存企業の優位性が市場動向を形作る可能性が高いと考えられます。

2025年10月、イーライリリー(アメリカ)は、新たな片頭痛治療薬の共同開発に向け、現地バイオテクノロジー企業との戦略的提携を発表しました。この協業により開発期間の短縮と、日本における治療選択肢の拡充が期待されます。本提携の戦略的重要性は、現地の専門知識を活用し規制プロセスを効率化することで、競争の激しい市場においてイーライリリー(アメリカ)の優位性を確立する可能性に存します。

2025年9月、テバ・ファーマシューティカル・インダストリーズ(イスラエル)は、患者様の関与と片頭痛治療への順守向上を目的とした新たなデジタルヘルスプラットフォームを立ち上げました。この取り組みは、技術を活用して患者様の治療成果を高める医療分野におけるデジタル化の拡大傾向を反映しています。この動きの戦略的意義は大きく、テバ(イスラエル)が競合他社との差別化を図れるだけでなく、統合型ヘルスソリューションへの需要増加にも対応するものです。

2025年8月、アムジェン(アメリカ)は日本の製造能力を拡大し、片頭痛治療薬の生産効率向上のために約5000万ドルを投資しました。この投資は、アムジェンが現地の需要に応え、信頼性の高いサプライチェーンを確保する姿勢を強調するものです。この拡張の戦略的重要性は明らかであり、アムジェン(アメリカ)が市場変動に迅速に対応できる体制を整え、同地域における競争優位性を強化するものです。

2025年11月現在、片頭痛治療薬市場の動向は、デジタル化、持続可能性、そして医薬品開発における人工知能の統合によってますます特徴づけられています。複雑な規制環境を乗り切り、イノベーションを強化する上で協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、技術的進歩、革新的な治療法、そして強固なサプライチェーン管理への焦点へと移行する可能性が高いでしょう。この変化は市場における変革期を示しており、持続的な成功には独自の価値提案を実現する能力が不可欠となるでしょう。

日本の片頭痛治療薬市場における主要企業

業界動向

日本の片頭痛治療薬市場では最近、特に人口における片頭痛疾患の有病率増加に伴い、顕著な動きが見られます。政府の健康統計によれば、現在約9%の日本人が片頭痛の影響を受けています。2023年9月には、イーライリリー・アンド・カンパニーが革新的な片頭痛治療薬を発売し、日本の医薬品医療機器総合機構(PMDA)の承認を取得しました。これは片頭痛管理における重要な進展です。さらに、テバ・ファーマシューティカル・インダストリーズは、流通経路の強化を目的とした住友大日本製薬との戦略的提携を発表しており、これにより日本国内における片頭痛治療薬の入手可能性とアクセス向上が期待されます。

これに先立ち、2023年6月にはアムジェン社がUCB社との技術移転契約を発表し、日本市場向けに特化した片頭痛治療薬の製造能力最適化を目指しています。また過去2年間でノバルティス社とグラクソ・スミスクライン社は市場評価額を大幅に増加させており、これは主に認知度向上とターゲット広告キャンペーンによる片頭痛治療薬需要の増加が要因とされています。こうした変化する状況は、各社が研究開発(R&D)に強い関心を示していることを示しており、日本の患者様にとってさらなる治療法の向上と効果的な選択肢が期待されます。

今後の展望

日本の片頭痛治療薬市場の将来展望

日本の片頭痛治療薬市場は、罹患率の増加と革新的な治療法の選択肢を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.63%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI技術を活用した個別化片頭痛治療計画の開発。

- 遠隔患者モニタリングおよび診療のためのテレヘルスサービスの拡大。

- 特定の片頭痛種類を対象とした新規薬剤製剤の研究開発への投資。

2035年までに、治療パラダイムの進化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本片頭痛治療薬市場 種類別見通し

- 発作抑制薬

- 予防薬

- CGRP阻害薬

- トリプタン

日本片頭痛治療薬市場 治療分類別見通し

- NSAIDs

- エルゴタミン

- β遮断薬

- 抗うつ薬

日本片頭痛治療薬市場 患者層別見通し

- 成人

- 小児

- 高齢者

日本片頭痛治療薬市場 投与経路別見通し

- 経口

- 注射

- 鼻腔

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 産業用オートメーション・機器、種類別(百万米ドル)

4.1.1 発作抑制薬

4.1.2 予防薬

4.1.3 CGRP阻害薬

4.1.4 トリプタン

4.2 産業用オートメーション・機器、投与経路別(百万米ドル)

4.2.1 経口

4.2.2 注射

4.2.3 鼻腔

4.3 産業用オートメーション・機器、治療分類別(百万米ドル)

4.3.1 非ステロイド性抗炎症薬(NSAIDs)

4.3.2 エルゴタミン製剤

4.3.3 ベータ遮断薬

4.3.4 抗うつ薬

4.4 産業用オートメーション・機器、患者層別(百万米ドル)

4.4.1 成人

4.4.2 小児

4.4.3 高齢者5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アムジェン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 イーライリリー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 テバ・ファーマシューティカル・インダストリーズ(イスラエル)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ファイザー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ベーリンガーインゲルハイム(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノバルティス(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アッヴィ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アーダー・バイオファーマシューティカルズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における投与経路別分析

6.4 日本市場における治療分野別分析

6.5 日本市場における患者層別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFR の調査プロセス

6.8 産業用オートメーション・機器の DRO 分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション及び機器

6.12 産業用オートメーション及び機器、種類別、2024年(%シェア)

6.13 産業用オートメーション及び機器、種類別、2024年から2035年 (百万米ドル)

6.14 産業用オートメーション・機器、投与経路別、2024年(シェア%)

6.15 産業用オートメーション・機器、投与経路別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、治療分野別、2024年(シェア%)

6.17 産業用オートメーション・機器、治療分野別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、患者層別、2024年(%シェア)

6.19 産業用オートメーション・機器、患者層別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 投与経路別、2025-2035年(百万米ドル)

7.2.3 治療分野別、2025-2035年(百万米ドル)

7.2.4 患者層別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携