❖本調査資料に関するお問い合わせはこちら❖

日本の低侵襲手術用機器の市場評価 – 2026-2032

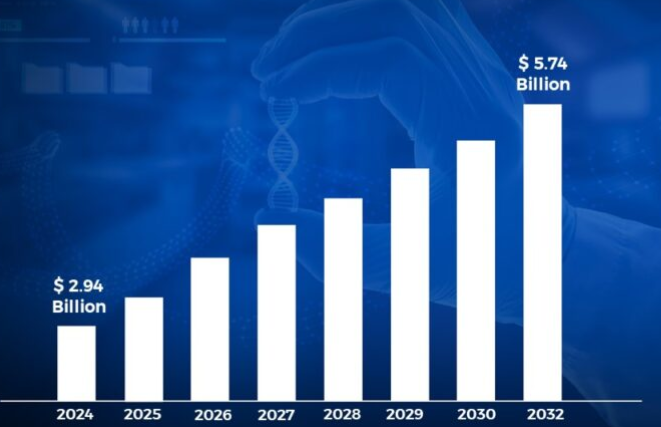

革新的なヘルスケアソリューションに対する需要の高まりと低侵襲手術への志向の高まりが、日本の低侵襲手術用機器の市場を促進しています。低侵襲手術機器は、回復時間の短縮、切開創の縮小、術後の痛みの軽減といった大きなメリットをもたらし、患者の満足度を向上させます。日本の低侵襲手術用機器の市場規模は、2024年に29億4,000万米ドルと推定され、2032年には57億4,000万米ドルに成長する可能性が高いです。

さらに、日本低侵襲手術用機器の市場での進歩は、リアルタイム3D画像、手術精度を向上させ、低侵襲手術中の合併症を減らすための拡張現実(AR)の使用が含まれています。これにより、市場は2026年から2032年にかけてCAGR 8.7%で成長します。

日本の低侵襲手術用機器の市場: 定義/概要

低侵襲手術機器とは、外科医が小さな切開で手術を行えるようにする特殊な機器や技術のことです。低侵襲手術機器は、カメラ、ロボットシステム、強化された画像処理などを頻繁に使用します。従来の開腹手術と比較して、これらの機器は外科医がより高い精度で手術を行い、身体的負担を軽減し、回復時間を短縮することを可能にします。整形外科、循環器科、泌尿器科、婦人科などがその応用例です。低侵襲手術技術の将来は楽観視できそうで、ロボット手術、人工知能、拡張現実(AR)の改良により、手術結果の改善、患者の安全性の向上、手術の利用しやすさが向上し、医療業界の成長を後押ししそうです。

低侵襲手術の需要増加が日本の低侵襲手術用機器の市場を牽引?

回復時間の短縮、入院期間の短縮、術後の問題の減少など、低侵襲手術に対する嗜好の高まり。これらの利点は、増加の一途をたどる高齢者人口にとって特に魅力的です。手術器具の技術向上と医療費の増加が、この業界を前進させています。消費者がより早く、より侵襲の少ない治療を求める中、医療制度もそれに応えつつあり、その結果、手術手技に変化が生じています。

政府の統計によると、低侵襲手術の導入は2019年から2023年にかけて年率15%で増加しています。日本の厚生労働省によると、低侵襲手術は、2019年の45%から2023年には全手術の65%近くを占めるようになるとのことです。このシフトは、より近代的で患者に優しい外科手術の選択肢を求める大きなトレンドを反映しており、医療成果の向上と人口動態の変化への適応に対する日本のコミットメントを示しています。

機器のコスト上昇は日本の低侵襲手術用機器市場の妨げになるか?

厳格な償還法、医療機器に対する高額な輸入関税、多額のメンテナンス費用により、機器コストの上昇は日本の医療施設にとって大きな障害となっています。医療施設は、コストを効果的にコントロールしながら質の高い医療を提供する一方で、予算の制限に対処しなければなりません。特に低侵襲手術(MIS)の普及に伴い、最新の医療技術の購入と維持にかかるコストは、病院や診療所にさらなる負担を強いています。

このような機器のコスト上昇は、MIS機器の平均費用が2020年以降毎年8%ずつ増加していることを示す総務省のデータにも反映されています。日本医療技術評価(Japanese Healthcare Technology Assessment)によると、病院は現在、高度なMISシステム1台につき約250万円を支払っており、これは2019年の水準から25%増加しています。このコスト上昇傾向は、医療施設の財政的負担を浮き彫りにしており、医療施設はコスト上昇と医療の質およびアクセシビリティの維持のバランスを取らなければなりません。

カテゴリー別アキュメンス

ロボットシステムへの需要増加が日本の低侵襲手術用機器の市場を後押し?

より高い精度、可視化システムの改善、手術結果の向上により、日本ではロボットシステムの採用が増加。医療施設では、泌尿器科、婦人科、一般外科などの分野の治療のためにロボットシステムへの投資が進んでいます。最新のロボットシステムにはAIや機械学習機能が組み込まれており、外科医の能力やトレーニングプログラムの向上とともに、業界の拡大が加速しています。低侵襲で複雑な手術を可能にする技術の飛躍的進歩が、需要をさらに押し上げています。

日本の厚生省の数字によると、ロボット手術の普及率は増加しており、ロボット支援による治療は2020年から2023年にかけて毎年40%増加し、2023年には25,000件以上の手術が完了することが明らかになっています。日本外科学会によると、手術用ロボットの導入台数は2019年の300台から2023年には580台に増加し、93%の増加を示しています。政府の発表によると、現在、首都圏の主要病院の85%が少なくとも1台のロボット手術用システムを使用しており、2020年の60%から増加。

一方、内視鏡用機器は、一般外科、泌尿器科、婦人科など、さまざまな診療科で広く使用されているため、最も急速に成長している分野です。画像処理と小型化の進歩により、より低侵襲で回復時間の短い手術が可能になるため、受け入れが加速しています。

心臓血管外科における低侵襲手術の人気の高まりは、日本の低侵襲手術用機器の市場に拍車をかけるか?

外傷が少なく、回復が早く、患者の予後が良いという利点から、低侵襲心臓手術の使用傾向が高まっています。これらの侵襲の少ない方法は、開腹手術に比べていくつかの利点があり、特に回復が早いことが挙げられます。これらの治療法の精度と有効性をさらに向上させているのは、3D画像やロボット支援などの高度な技術によって可能になった高度な心臓血管手術です。

日本心臓血管外科データベースのデータによると、心臓血管の低侵襲手術(MIS)の件数は増加傾向にあります。2023年には心臓手術の45%が低侵襲手術となり、2019年の30%から増加。2023年までに、これらの治療の成功率は95%に上昇しました。これらの数字は、低侵襲手術の人気が高まっていることを示しており、技術の進歩によって後押しされ、患者にとってより良い結果をもたらします。

一方、整形外科手術は、低侵襲の人工関節置換術や脊椎手術の需要の高まりによって、MIS業界で最も成長しているアプリケーションです。ロボット技術の使用は、画像診断や手術用機器の改良と相まって、より迅速な回復とより良い患者の転帰をもたらし、この分野を急速に成長させています。

国・地域別

東京の医療インフラの成長は日本の低侵襲手術用機器の市場を促進するか?

東京の医療インフラ、特に最先端の手術室や外科専門機関への投資が拡大し、低侵襲手術(MIS)の可能性が大きく高まっています。効果的かつ効率的な医療に対するニーズの高まりに応えるため、東京都は医療の近代化と技術の飛躍的進歩に高い優先順位を置いています。このような取り組みにより、地域の質の高い医療サービスへのアクセスが向上しています。

東京都のデータによると、2020年から2023年にかけての病院近代化への投資額は2,000億円であり、インフラ整備が進んでいることがわかります。さらに、東京都の専門MISセンターの数は2019年以降35%増加しています。これらの投資や開発は、手術能力の向上や医療技術のアップグレードに対する強いコミットメントを示しており、東京は低侵襲手技の使用におけるパイオニアとしての地位を確立しています。

大阪での革新的な手術技術の利用拡大は日本の低侵襲手術用機器の市場を促進するか?

大阪の医療施設における最先端の外科手術技術の採用が増加しており、この地域の市場成長を後押ししています。病院では、AI支援手術、4K画像システム、高度なナビゲーションシステムを使用することで、手術の精度と患者の予後を向上させる動きが加速しています。このような技術統合は、医療行為に革命をもたらし、複雑な治療に新たな選択肢をもたらし、その結果、革新的な医療ソリューションに対する需要が増加しています。

大阪府の保健統計報告書では、2020年以降、ロボット手術が毎年40%ずつ増加している大阪の技術統合が強調されています。政府のデータによると、2023年に大阪の病院が最先端の手術技術に費やした金額は800億円。このようなパターンは、最先端の外科技術がこの地域の医療環境の形成に重要な影響を及ぼしていることを浮き彫りにし、市場のさらなる拡大を促します。

競争状況

日本の低侵襲手術用機器の競争環境は、世界的に著名な医療機器企業と革新的な地元企業の組み合わせによって特徴付けられています。市場成長の原動力となっているのは、回復期間の短縮、合併症リスクの低減、精度の向上を実現する革新的な手術ソリューションに対するニーズの高まりです。ロボット支援手術、強化された画像システム、より良い意思決定のための人工知能(AI)の使用などの技術的なブレークスルーは、この分野を変革しています。これらの改善により、外科医は複雑な手術をより正確かつ効率的に実施できるようになり、その結果、患者の転帰が改善されます。医療部門が低侵襲治療を受け入れ続けているため、市場は競争力と技術的先進性を維持すると予測されています。

日本の低侵襲手術用機器の市場で事業を展開している主な企業には、以下のような企業があります:

Olympus Corporation, Terumo Corporation, Canon Medical Systems, Hitachi Medical Corporation, Fujifilm Holdings Corporation, Medtronic Japan, Johnson & Johnson K.K., Stryker Japan, Boston Scientific Japan, PENTAX Medical Japan.

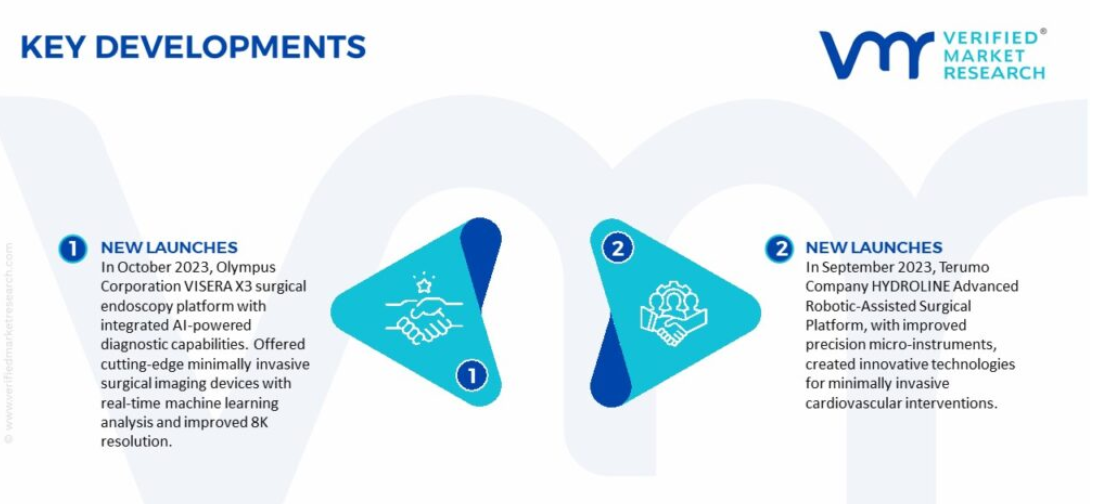

最新動向

- 2023年10月、オリンパス株式会社がAIを活用した診断機能を統合した外科用内視鏡プラットフォーム「VISERA X3」を発表。リアルタイムの機械学習解析と8K解像度の向上を実現した最先端の低侵襲手術用画像診断装置を提供。

- 2023年9月、テルモ株式会社HYDROLINE Advanced Robotic-Assisted Surgical Platformは、精度を向上させたマイクロ器具により、低侵襲な心血管インターベンションのための革新的な技術を創出。

日本の低侵襲手術用機器の市場:カテゴリー別

種類別

- 手術器具

- 画像システム

- 内視鏡機器

- ロボットシステム

アプリケーション

- 心臓血管外科

- 整形外科

- 一般外科

- 泌尿器外科

- 婦人科手術

地域

- 日本

1 日本低侵襲手術用機器の市場紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証済み市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の低侵襲手術用機器の市場展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の低侵襲手術用機器の市場:種類別

5.1 概要

5.2 手術器具

5.3 画像システム

5.4 内視鏡機器

5.5 ロボットシステム

6 日本の低侵襲手術用機器の市場:用途別

6.1 概要

6.2 心臓血管外科

6.3 整形外科

6.4 一般外科

6.5 泌尿器外科

6.6 婦人科外科

7 日本の低侵襲手術用機器の市場:地域別

7.1 概要

7.2 日本

8 日本の低侵襲手術用機器の市場:競争環境

8.1 概要

8.2 各社の市場ランキング

8.3 主要開発戦略

9 企業プロファイル

9.1 オリンパス株式会社

9.1.1 概要

9.1.2 業績

9.1.3 製品展望

9.1.4 主要な開発

9.2 テルモ株式会社

9.2.1 概要

9.2.2 業績

9.2.3 製品展望

9.2.4 主要開発製品

9.3 キヤノンメディカルシステムズ

9.3.1 概要

9.3.2 業績

9.3.3 製品展望

9.3.4 主要開発製品

9.4 日立メディコ

9.4.1 概要

9.4.2 業績

9.4.3 製品展望

9.4.4 主な展開

9.5 富士フイルムホールディングス

9.5.1 概要

9.5.2 業績

9.5.3 製品展望

9.5.4 主な展開

9.6 日本メドトロニック

9.6.1 概要

9.6.2 業績

9.6.3 製品展望

9.6.4 主要開発製品

9.7 ジョンソン・エンド・ジョンソン株式会社

9.7.1 概要

9.7.2 業績

9.7.3 製品展望

9.7.4 主要開発品

9.8 ストライカー・ジャパン

9.8.1 概要

9.8.2 業績

9.8.3 製品展望

9.8.4 主要開発製品

9.9 ボストン・サイエンティフィック・ジャパン

9.9.1 概要

9.9.2 業績

9.9.3 製品展望

9.9.4 主要開発製品

9.10 ペンタックスメディカルジャパン

9.10.1 概要

9.10.2 業績

9.10.3 製品展望

9.10.4 主要開発

10 主要開発

10.1 製品上市/開発

10.2 合併と買収

10.3 事業拡大

10.4 パートナーシップと提携

11 付録

11.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖