❖本調査資料に関するお問い合わせはこちら❖

日本ミッションクリティカル通信市場の概要

MRFRの分析によると、2023年の日本ミッションクリティカル通信市場規模は1.87億ドルと推計されています。日本のミッションクリティカル通信市場は、2024年に2.14(USD億ドル)から2035年までに9.14(USD億ドル)に成長すると予測されています。日本のミッションクリティカル通信市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約14.092%になると見込まれています。

日本ミッションクリティカル通信市場の主要な動向を解説

日本のミッションクリティカル通信市場は、技術革新と緊急時における堅牢な通信システムへの需要増加を背景に、現在大きな成長勢いを示しています。日本政府は災害対応能力の向上に注力しており、これに伴い通信インフラの強化が進んでいます。これにより、危機状況下でも信頼性高く機能する通信システムの必要性が高まり、市場成長が促進されています。さらに、5GやIoT(Internet of Things)などの次世代技術をミッションクリティカル通信ソリューションに組み込む機会も存在しています。

これらの技術は効率性を向上させるだけでなく、ネットワークの信頼性を高め、緊急時における運用対応を強化します。さらに、日本は公共安全LTEネットワークの普及を積極的に推進しており、これにより、第一対応者や政府機関の通信基盤が強化されています。政府機関、民間企業、技術開発者が連携し、相互運用可能な通信ソリューションの創出が進んでいます。この傾向は、日本において頻発する自然災害に対し、迅速かつ効果的な対応を可能にするシームレスな通信エコシステムの構築を目指す動きを反映しています。

さらに、通信技術における国際基準や規範の影響が市場動向を形作っており、国内企業はグローバルな実践に適合するため適応とイノベーションを迫られています。日本が将来の課題に備える中、ミッションクリティカル通信市場におけるこれらの動向と要因は、緊急時対応における安全、信頼性、技術革新へのコミットメントを浮き彫りにしています。

日本ミッションクリティカル通信市場ドライバー

公共安全通信システムへの需要増加

日本では、堅牢な公共安全通信システムへの需要の増加が、日本ミッションクリティカル通信市場産業の主要なドライバーとなっています。政府は、地震や津波などの自然災害を受けて、公共安全と緊急対応能力の向上を目的とした先進的な通信ネットワークの整備に積極的に取り組んでいます。総務省の報告によると、緊急通信システムへの投資は年間USD 10億ドルを超えるペースで増加しています。

この継続的な取り組みは、政府が災害対策と対応の強化に焦点を当て、緊急時における公共の安全を確保するための信頼性の高い通信チャネルの重要性を強調していることを示しています。NTTやソフトバンクのような既存の企業は、LTEや5Gなどの次世代通信技術を公共安全ネットワークに組み込むためのイニシアチブをリードしており、これにより市場成長の見通しがさらに強化されています。

通信技術の発展

通信技術の発展は、日本ミッションクリティカル通信市場産業の成長を牽引する重要な要因となっています。5G技術の導入は、ミッションクリティカルなアプリケーションにおける高速かつ信頼性の高い通信を可能にし、業界の風景を革命的に変えています。技術ハブである日本は、この進化の先頭に立っています。経済産業省は、政府が5Gネットワークの展開を支援するため、2025年までに都市部の99%をカバーする目標を掲げ、多額の資金を投入していると報告しています。

この接続性の向上により、緊急対応要員や緊急事態対応当局は、危機状況下で重要なデータを送信し、効果的に協力することが可能となり、運用効率と安全性が向上します。

IoTの通信への統合の拡大

ミッションクリティカル通信システムへのIoT(Internet of Things)の統合は、日本ミッションクリティカル通信市場産業のもう一つの主要な成長要因です。医療、交通、公共安全など、多様な分野でIoTデバイスが普及する中、これらのデバイス間のシームレスな通信を確立する動きが加速しています。総務省の推計によると、日本のIoT市場は2025年までにUSD 50億ドルを超える見込みで、サービスプロバイダーが通信インフラを強化する機会が生まれています。富士通やNECのような大手企業は、緊急サービスや公共安全ネットワークにおけるデータ共有と通信の強化を目的としたIoT開発ソリューションに投資を拡大しており、迅速な対応時間を確保しています。

通信基準の強化を支援する規制環境

日本の規制環境は、ミッションクリティカルなサービスにおける通信基準の向上を支援する方向で進展しています。政府が公共安全通信に関する規制や政策の簡素化を進める取り組みは、日本ミッションクリティカル通信市場産業の主要な推進要因となっています。災害管理に関する国家戦略では、緊急サービス向けの標準化された通信フレームワークの必要性が強調されています。過去5年間で、規制が更新され、高度な通信システムとの互換性が義務付けられ、異なる機関間の相互運用性を促進し、現代的な通信技術への投資を後押ししています。国家警察庁などの主要な組織は、より統合された通信システムの導入を提唱しており、これが国家の安全目標と一致するため、市場成長をさらに促進しています。

日本ミッションクリティカル通信市場セグメント動向

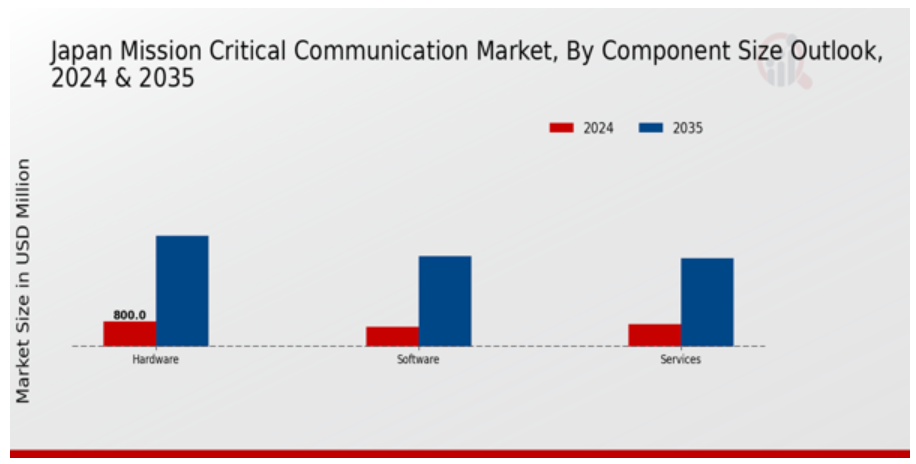

ミッションクリティカル通信市場コンポーネント規模見通し動向

日本のミッションクリティカル通信市場規模は大幅な成長が見込まれており、特にハードウェア、ソフトウェア、サービスを含むコンポーネント規模見通しセグメントが注目されています。重要な業務における信頼性が高く効率的な通信システムへの需要の増加が、この市場を大きく牽引しています。特に公共安全、災害管理、交通分野での需要が顕著です。リアルタイムの意思決定プロセスを支援するため、技術革新と次世代通信基盤の統合に重点が置かれています。ハードウェアセグメントは、耐障害性のある通信ネットワークを構築するための重要なインフラコンポーネントを包含するため、主要な役割を果たしています。一方、ソフトウェアは相互運用性とデータ分析機能の向上に不可欠な役割を果たしています。さらに、この市場で提供されるサービスは、デバイスやシステムが過酷な状況下でも機能し続けるためのメンテナンスと運用寿命の確保に不可欠です。

日本におけるスマートシティ開発の進展も、高度なミッションクリティカル通信ソリューションの需要を後押ししています。この傾向は、シームレスな接続性とデータ共有の必要性を浮き彫りにし、その結果、堅牢な通信システムへの依存度が高まっています。さらに、政府のデジタル変革と緊急時対応に向けた取り組みは、信頼性の高い通信フレームワークの必要性をさらに強調しています。日本の地理的特徴である地震や台風などの頻発する自然災害は、ミッションクリティカル通信市場が対処すべき継続的な課題となっています。焦点は、このような予期せぬ状況に耐えられる先進的な通信技術の開発にあります。これにより、業界プレイヤー間のイノベーションと戦略的パートナーシップの機会が拡大しています。

セキュリティとデータ整合性に重点が置かれる中、ソフトウェアセグメントは通信チャネルの保護と機密情報の守りに重要な役割を果たすため、注目されています。サイバー脅威の増加は、通信インフラを保護するための高度なソフトウェアソリューションの必要性を高めています。これらの要因は、日本ミッションクリティカル通信市場における多様なコンポーネントの堅固な需要を後押しし、ハードウェア、ソフトウェア、サービスの相互接続性が効率的かつ信頼性の高い通信を確保する上で不可欠であることを浮き彫りにしています。市場全体の動向は、政府投資の増加と各セクターにおける業務効率向上の必要性など、成長要因の複雑な相互作用を示しています。このコンポーネントサイズ見通しセグメント内の各コンポーネントは、ミッションクリティカル通信システムの課題解決に不可欠な役割を果たしており、日本の備えと対応戦略の基盤を成しています。技術が進歩し、信頼性の高いソリューションへの需要が急増する中、各コンポーネントが日本ミッションクリティカル通信市場のマップ形成に与える影響はさらに強化され、イノベーションと協業の機会が全分野で拡大していくでしょう。

ミッションクリティカル通信市場 ハードウェア インサイト

日本ミッションクリティカル通信市場のハードウェアセグメントは、重要な通信サービスを支える堅固なフレームワークを示しています。このセグメントは市場全体の成長に大きく貢献し、緊急対応や公共安全オペレーションに不可欠な信頼性の高いインフラを提供しています。コマンドアンドコントロールセンターは、対応戦略の調整の中枢として機能し、状況認識を向上させる重要な役割を果たしています。ルーターとゲートウェイも同様に不可欠で、多様な通信チャネル間のシームレスなデータ伝送と接続を可能にしています。

ディストリビューション管理システムは、重要な情報が適切な関係者に迅速に伝達されるよう、運用効率の向上に重要な役割を果たしています。その他のカテゴリーには、ミッションクリティカル通信の特定アプリケーション向けにカスタマイズされた多様な革新的なハードウェアソリューションが含まれ、市場のダイナミックな性質を浮き彫りにしています。日本の災害対策への取り組みが強化される中、これらのハードウェアソリューションの需要は増加すると予測され、このセグメントは技術革新の重要なドライバーとして位置付けられ、堅牢な通信インフラの確保に貢献しています。

統合ソリューションへの傾向も顕著で、日本におけるミッションクリティカル通信環境における相互運用性と信頼性を向上させるため、異なるハードウェアコンポーネント間の協業を促進しています。

ミッションクリティカル通信市場サービス動向

日本のミッションクリティカル通信市場におけるサービスセグメントは、多様な業界における効率的かつ信頼性の高い通信ネットワークの確保に不可欠な役割を果たしています。このセグメントには、コンサルティングサービス、統合サービス、メンテナンスサービスなど、ミッションクリティカルなオペレーションの信頼性を高める重要な要素が含まれます。コンサルティングサービスは、組織が独自の通信ニーズを評価し、運用効率を向上させるための戦略的フレームワークを策定する支援を提供します。統合サービスは、多様な通信システム間のシームレスな相互運用性を実現し、特に緊急時や高リスクな状況でのリアルタイムな情報流通を確保する点で、市場を支配しています。

同様に、メンテナンスサービスは通信インフラの信頼性と機能性を維持し、ダウンタイムを最小限に抑え、潜在的な課題を事前に解決する点で不可欠です。日本が公共安全能力の向上と通信技術の発展に注力する中、これらのサービスへの投資は優先事項であり、成長と発展の大きな機会を提示しています。技術の継続的な進化と堅牢な通信インフラへの需要の増加は、ミッションクリティカル通信エコシステムにおけるこれらのサービス提供の重要性をさらに高めています。

ミッションクリティカル通信市場 技術動向の洞察

日本のミッションクリティカル通信市場は、ランドモバイルラジオ(LMR)、ロングタームエボリューション(LTE)、5G、ミッションクリティカルプッシュトゥエックス(MCPT)などの主要技術を含むテクノロジー展望セグメントの進展に大きく影響を受けています。LMRは公共安全機関にとって不可欠な通信手段であり、緊急時における信頼性の高い通信を提供します。LTE技術の採用は、緊急対応者間の効率的かつ迅速な情報共有を可能にするデータ通信能力の向上をもたらします。一方、5G技術は、東京のような都市部におけるリアルタイムアプリケーションや遠隔操作に不可欠な超信頼性低遅延通信により、ミッションクリティカルなオペレーションを変革する可能性があります。

3GPP規格を基盤とするミッションクリティカル・プッシュ・トゥ・エックス技術は、異なる通信プラットフォーム間のシームレスな相互接続性を確保し、機関間の即時協力を促進します。これらの技術は、運用効率と対応時間を向上させ、最終的に日本の各地のコミュニティの安全性を向上させます。このセグメントの焦点は、自然災害や緊急事態に対応するため、日本の災害対応インフラと公共安全システムの強化を目指す継続的な取り組みと一致しています。

ミッションクリティカル通信市場 陸上移動無線(LMR)の動向

日本のミッションクリティカル通信市場における陸上移動無線(LMR)セグメントは、緊急時における信頼性の高い通信の需要増加を背景に、顕著な発展を遂げています。LMRは、アナログ、TETRA、TETRAPOL、P25、DMR/dPMRなど多様な技術を包含し、公共安全、交通、公益事業など多岐にわたる分野で堅牢な運用能力を提供しています。日本の先進的なLMRシステムへの投資は、特に人口密集都市部や地震対策など対応が求められる環境における緊急時の中断のない通信の必要性から推進されています。

TETRAとP25技術は、公共安全機関にとって不可欠な相互運用性と高度な通信機能を提供するため、この分野で特に重要です。さらに、デジタル技術の普及により、コスト効率と効率性の高い通信を実現するDMR/dPMRシステムの採用が広まっています。また、統合通信システムへの注目が高まる中、LMRシステムは関連技術と共に発展し、日本のミッションクリティカル通信市場の進化するニーズに対応し続けることが期待されています。

この変化する市場動向は、安全とインフラのレジリエンスに関する国家的な優先事項と一致する中で、LMRセグメントの強い成長軌道を示しています。

ミッションクリティカル通信市場 ミッションクリティカル・プッシュ・トゥ・X(3GPPベース)の洞察

日本ミッションクリティカル通信市場は、特にミッションクリティカル・プッシュ・トゥ・X(3GPPベース)セグメントに焦点を当て、緊急サービス、公共安全、重要インフラ管理における高度な通信能力の必要性から急速に進化しています。このセグメントにおいて、ミッションクリティカル・プッシュ・トゥ・トーク(MCPTT)は、緊急時の協調した対応に不可欠なリアルタイム音声通信を可能にするため、重要な役割を果たしています。ミッションクリティカルビデオ(MCVideo)は状況認識を向上させ、現場の要員がコントロールルームにライブ動画フィードを送信可能にし、意思決定プロセスを改善します。

さらに、ミッションクリティカルデータ(MCData)は、重要な情報とデータ分析をリアルタイムで共有し、対応者に実行可能な洞察を提供します。プッシュトゥエックスメッセージングは補完的な機能として、緊急時における情報交換の明確さと記録性を確保する効率的なテキストベースの通信をサポートします。これらの要素は、日本の通信システムの堅牢性を大幅に向上させ、公共安全機関が効果的に運用し、緊急事態に迅速かつ正確に対応できることを保証しています。

5G技術の継続的な進化は、この分野の重要性をさらに強化しています。ミッションクリティカルなアプリケーションに必要とされる帯域幅と低遅延を提供するためです。その結果、ミッションクリティカル・プッシュ・トゥ・エックス部門は、安全と備えに重点を置く日本において、レジリエントな通信インフラの構築の最前線に立っています。

ミッションクリティカル通信市場 エンドユーザー展望の洞察

日本のミッションクリティカル通信市場は、多様なエンドユーザーセグメントにおいて大きな潜在性を示しています。特に、公共安全機関と政府機関は、日本が頻繁に直面する緊急時や自然災害時の信頼性の高い通信の必要性から、重要な領域となっています。都市化が進む東京のような大都市圏における公共交通システムもその一例です。

同様に、エネルギー・ユーティリティセグメントは、日本におけるエネルギー網の進化する環境下で、運用効率と安全性を向上させるための先進的な通信ソリューションの統合に焦点を当てて拡大しています。鉱山作業は件数は少ないものの、日本の資源管理において不可欠であり、遠隔地での運用安全を確保するための堅牢な通信システムが求められています。その他のセクターも、独自の運用ニーズをサポートするためのカスタマイズされた通信ソリューションを追求する多様な産業の動向により、全体的な動向に寄与しています。

全体として、日本のミッションクリティカル通信市場のセグメンテーションは、安全、効率、応答性の向上を目指す多様な産業の取り組みを反映し、公共および産業用通信インフラの高度な基準を維持する日本のコミットメントを示しています。

ミッションクリティカル通信市場 輸送部門の洞察

日本のミッションクリティカル通信市場における輸送部門は、多様な輸送手段における運営効率と安全性の向上に重要な役割を果たしています。このセグメントには、鉄道事業者、空港、港湾など多様な分野が含まれ、それぞれがシームレスな調整とリアルタイムな情報共有を可能にする堅牢な通信システムの必要性を浮き彫りにしています。日本の鉄道ネットワークは、正確性と効率性で知られており、安全性と顧客満足度を確保するため、効果的な通信が不可欠です。日本の空港は世界有数の繁忙空港であり、航空交通管理、旅客物流、緊急対応を効果的に行うため、高度な通信ソリューションが求められています。

さらに、港湾は日本の貿易インフラの要であり、輸送オペレーションの管理と安全プロトコルの強化のため、強固な通信システムが不可欠です。IoTやAIなどの先進技術がこれらの通信システムに統合されることで、信頼性が高く安全な情報交換が実現し、市場成長が促進されると予想されます。また、日本がスマート交通インフラへの投資を継続する中、これらの交通ネットワークにおける安全性と効率性を維持するため、ミッションクリティカルな通信ソリューションの重要性はますます高まっています。

ミッションクリティカル通信市場 エネルギー・ユーティリティーズの洞察

日本のミッションクリティカル通信市場におけるエネルギー・ユーティリティーズセグメントは、重要なサービスにおける信頼性の高い通信システムを確保する上で重要な役割を果たしています。日本がインフラの近代化に継続的に投資する中、発電所におけるクリティカル通信の重要性が浮き彫りになっており、運用効率と安全性の基盤となっています。このセグメントは、エネルギー供給者の独自の要件をサポートする多様な通信技術を包含し、緊急時や通常運用時の情報伝達を円滑化します。

さらに、ユーティリティサービスにおける通信ソリューションの主要なシェアは、強化されたセキュリティと迅速な対応能力への需要に対応しています。自然災害後のエネルギーの持続可能性とレジリエンスに対応するための日本政府の取り組みは、堅牢な通信システムの必要性を浮き彫りにしています。この変化する環境は、技術革新を活用して通信戦略を最適化し、サービス提供の全体的な向上を実現する大きな機会を提供しています。

全体として、日本のミッションクリティカル通信市場が拡大を続ける中、エネルギーおよび公益事業セグメントは、この分野における高度な通信ソリューションの重要なニーズに牽引され、市場全体の成長に大きく貢献する見通しです。

日本のミッションクリティカル通信市場の主要企業と競争状況

日本ミッションクリティカル通信市場は、技術革新の急速な進展と、緊急サービスや重要業務向けにカスタマイズされた堅牢な通信ソリューションへの需要拡大が特徴的です。この市場が進化する中、多様なプレイヤーが革新的な製品と戦略的パートナーシップを活用し、競争優位性を強化するために競い合っています。デジタル通信技術の普及と公共安全への重点強化は、インフラとサービス能力への投資を加速させ、競争の激化を招いています。このような環境にあるステークホルダーは、最先端のソリューションだけでなく、規制上の課題や消費者の期待の変化など、変化し続ける状況の中で迅速かつ効率的に対応できる能力も求められています。競争は熾烈であるだけでなく、ミッションクリティカルな通信システムに相互運用性、信頼性、遅延の短縮などの高度な機能を統合することに重点が置かれるようになり、この分野における明確なリーダーやイノベーターが台頭しています。

ソフトバンクは、技術とインフラへの戦略的投資を通じて、日本ミッションクリティカル通信市場で確固たる地位を確立しています。同社の強みは、広範な通信ネットワークと、公共の安全と業務継続性を向上させる先進的な通信ソリューションの展開へのコミットメントにあります。5G技術の最新動向を積極的に取り入れることで、緊急サービスや災害対応部隊にとって不可欠な、より高速で信頼性の高い通信を実現しています。同社は研究開発に継続的に投資し、製品が技術の最先端を維持するよう確保しています。モバイル通信分野での豊富な経験は、日本におけるミッションクリティカルな環境の特有の要件に合ったソリューションをカスタマイズする上で、貴重な専門知識を提供しています。この品質と信頼性へのこだわりが、緊急対応チームが求める厳格な基準を満たす能力を備えた、市場における強力なプレイヤーとしてのソフトバンクの地位を確立しています。

LGエレクトロニクスは、日本ミッションクリティカル通信市場において、イノベーションと技術統合に重点を置いた事業を展開しています。同社は、相互運用性とユーザーフレンドリーさを重視した高度な双方向無線システム、ネットワークインフラソリューション、デジタル通信プラットフォームなど、通信能力を強化する多様な製品とサービスを提供しています。LGエレクトロニクスの強みは、グローバルな存在感と技術力を活用し、日本の市場ニーズに合ったソリューションを開発する能力にあります。同社は、製品ラインナップの強化のためにさまざまな提携や協力関係を結んでおり、ミッションクリティカル通信のポートフォリオを強化するための合併や買収にも積極的に取り組んでいます。この戦略的アプローチは、同社の能力の拡大につながるだけでなく、日本全国の公共安全および緊急事態管理機関の多様な要件を満たすという LG 電子のコミットメントを強化し、この競争の激しい市場における同社の地位を確固たるものにしています。

日本のミッションクリティカル通信市場の主要企業

SoftBank

LG Electronics

KDDI

Thales

Hytera

NEC

ZTE

Ericsson

Siemens

Airbus

Rohde and Schwarz

Samsung

Cisco Systems

Motorola Solutions

NTT Docomo

日本ミッションクリティカル通信市場業界動向

日本ミッションクリティカル通信市場は最近、ソフトバンク、KDDI、NTTドコモなどが5G技術を活用した公共安全通信システムの向上を推進する中で、著しい進展を遂げています。2023年8月、LGエレクトロニクスは日本の当局と提携し、緊急サービス向けの新たなソリューション探索を発表し、多様なプラットフォーム間の相互運用性向上を目指しています。一方、2023年7月、NECはシーメンスとの協業を拡大し、ミッションクリティカル通信を効率的に統合したスマートシティ技術の開発を進めています。さらに、この分野の市場評価は、日本の頻発する自然災害を背景に災害管理通信システムへの投資増加により、有望な成長を示しています。

特に、2021年にタレスは日本の地方自治体と戦略的協定を締結し、緊急対応枠組みの強化を支援しました。さらに、モトローラ・ソリューションズは2023年4月、日本での事業拡大を発表し、公共安全機関向けに高度な通信ソリューションの提供に焦点を当てています。これらの動きは、安全プロトコルの改善と技術革新の緊急需要を背景に、日本におけるミッションクリティカル通信の堅調な成長軌道を示しています。

ミッションクリティカル通信市場セグメンテーションの洞察

-

- ミッションクリティカル通信市場コンポーネント規模見通し

-

-

-

- ハードウェア

-

-

-

-

- ソフトウェア

- サービス

-

-

- ミッションクリティカル通信市場ハードウェア見通し

-

-

-

- コマンドアンドコントロールセンター

-

-

-

-

- ルーターとゲートウェイ

- ディストリビューション管理システム

- その他

-

-

- ミッションクリティカル通信市場サービス見通し

-

-

-

- コンサルティングサービス

-

-

-

-

- 統合サービス

- メンテナンスサービス

-

-

- ミッションクリティカル通信市場 技術動向見通し

-

-

-

- 陸上移動無線(LMR)

-

-

-

-

- 長期進化(LTE)

- 5G

- ミッションクリティカル・プッシュ・トゥ・X(3GPP準拠)

-

-

- ミッションクリティカル通信市場 陸上移動無線(LMR)見通し

-

-

-

- アナログ

-

-

-

-

- TETRA

- TETRAPOL

- P25

- DMR/dPMR

- その他

-

-

- ミッションクリティカル通信市場 ミッションクリティカル・プッシュ・トゥ・X(3GPPに基づく)見通し

-

-

-

- ミッションクリティカルプッシュトゥトーク(MCPTT)

-

-

-

-

- ミッションクリティカルビデオ(MCVideo)

- ミッションクリティカルデータ(MCData)

- プッシュトゥXメッセージング

- その他

-

-

- ミッションクリティカル通信市場 エンドユーザー展望

-

-

-

- 公共安全および政府機関

-

-

-

-

- 輸送

- エネルギーとユーティリティ

- 鉱業

- その他

- ミッションクリティカル通信市場 輸送見通し

-

-

-

-

- 鉄道事業者

-

-

-

-

- 空港

- 港湾

- その他

-

-

- ミッションクリティカル通信市場 エネルギーとユーティリティ見通し

-

-

-

- 発電所

-

-

-

-

- その他

-

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本のミッションクリティカル通信市場、コンポーネント別規模見通し(USD億ドル)

6.1. ハードウェア

6.2. ソフトウェア

6.3. サービス

7. 日本のミッションクリティカル通信市場、ハードウェア別(USD億ドル)

7.1. コマンドアンドコントロールセンター

7.2. ルーターとゲートウェイ

7.3. ディストリビューションマネジメントシステム

7.4. その他

8. 日本のミッションクリティカル通信市場、サービス別(USD億ドル)

8.1. コンサルティングサービス

8.2. 統合サービス

8.3. メンテナンスサービス

9. 日本のミッションクリティカル通信市場、技術別見通し(USD億ドル)

9.1. 陸上移動無線(LMR)

9.2. 長期進化(LTE)

9.3. 5G

9.4. ミッションクリティカル・プッシュ・トゥ・X(3GPP準拠)

10. 日本のミッションクリティカル通信市場、陸上移動無線(LMR)別(USD億ドル)

10.1. アナログ

10.2. TETRA

10.3. TETRAPOL

10.4. P25

10.5. DMR/dPMR

10.6. その他

11. 日本のミッションクリティカル通信市場、ミッションクリティカル・プッシュ・トゥ・X別(3GPP準拠)(USD億ドル)

11.1. ミッションクリティカル・プッシュ・トゥ・トーク(MCPTT)

11.2. ミッションクリティカル・ビデオ(MCVideo)

11.3. ミッションクリティカル・データ(MCData)

11.4. プッシュ・トゥ・エックス・メッセージング

11.5. その他

12. 日本のミッションクリティカル通信市場、エンドユーザー別(USD億ドル)

12.1. 公共安全および政府機関

12.2. 輸送

12.3. エネルギーおよびユーティリティ

12.4. 鉱業

12.5. その他

13. 日本のミッションクリティカル通信市場、輸送機関別(10億米ドル)

13.1. 鉄道事業者

13.2. 空港

13.3. 港湾

13.4. その他

14. 日本のミッションクリティカル通信市場、エネルギーおよび公益事業別(10億米ドル)

14.1. 発電所

14.2. その他

15. 競合状況

15.1. 概要

15.2. 競争分析

15.3. 市場シェア分析

15.4. ミッションクリティカル通信市場における主な成長戦略

15.5. 競争ベンチマーク

15.6. ミッションクリティカル通信市場における開発件数における主要企業

15.7. 主な開発と成長戦略

15.7.1. 新製品発売/サービス展開

15.7.2. 合併・買収

15.7.3. 合弁事業

15.8. 主要プレイヤーの財務マトリックス

15.8.1. 売上高と営業利益

15.8.2. 主要プレイヤーの研究開発費。2023

16. 企業プロファイル

16.1. ソフトバンク

16.1.1. 財務概要

16.1.2. 提供製品

16.1.3. 主要な動向

16.1.4. SWOT分析

16.1.5. 主要な戦略

16.2. LGエレクトロニクス

16.2.1. 財務概要

16.2.2. 提供製品

16.2.3. 主要な動向

16.2.4. SWOT分析

16.2.5. 主要な戦略

16.3. KDDI

16.3.1. 財務概要

16.3.2. 提供製品

16.3.3. 主要な動向

16.3.4. SWOT分析

16.3.5. 主要戦略

16.4. Thales

16.4.1. 財務概要

16.4.2. 提供製品

16.4.3. 主要な動向

16.4.4. SWOT分析

16.4.5. 主要戦略

16.5. Hytera

16.5.1. 財務概要

16.5.2. 提供製品

16.5.3. 主要な動向

16.5.4. SWOT分析

16.5.5. 主要な戦略

16.6. NEC

16.6.1. 財務概要

16.6.2. 提供製品

16.6.3. 主要な動向

16.6.4. SWOT分析

16.6.5. 主要戦略

16.7. ZTE

16.7.1. 財務概要

16.7.2. 提供製品

16.7.3. 主要な動向

16.7.4. SWOT分析

16.7.5. 主要戦略

16.8. Ericsson

16.8.1. 財務概要

16.8.2. 提供製品

16.8.3. 主要な動向

16.8.4. SWOT分析

16.8.5. 主要な戦略

16.9. Siemens

16.9.1. 財務概要

16.9.2. 提供製品

16.9.3. 主要な動向

16.9.4. SWOT分析

16.9.5. 主要戦略

16.10. エアバス

16.10.1. 財務概要

16.10.2. 提供製品

16.10.3. 主要な動向

16.10.4. SWOT分析

16.10.5. 主要戦略

16.11. ローデ・シュワルツ

16.11.1. 財務概要

16.11.2. 提供製品

16.11.3. 主要な動向

16.11.4. SWOT分析

16.11.5. 主要な戦略

16.12. サムスン

16.12.1. 財務概要

16.12.2. 提供製品

16.12.3. 主要な動向

16.12.4. SWOT分析

16.12.5. 主要な戦略

16.13. Cisco Systems

16.13.1. 財務概要

16.13.2. 提供製品

16.13.3. 主要な動向

16.13.4. SWOT分析

16.13.5. 主要戦略

16.14. モトローラ・ソリューションズ

16.14.1. 財務概要

16.14.2. 提供製品

16.14.3. 主要な動向

16.14.4. SWOT分析

16.14.5. 主要戦略

16.15. NTTドコモ

16.15.1. 財務概要

16.15.2. 提供製品

16.15.3. 主要な動向

16.15.4. SWOT分析

16.15.5. 主要戦略

17. 付録

17.1. 参考文献

17.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本のミッションクリティカル通信市場規模推計と予測(コンポーネント別、2019-2035年、USD億ドル)

表3. 日本のミッションクリティカル通信市場規模推計と予測(ハードウェア別)、2019-2035年(USD億ドル)

表4. 日本のミッションクリティカル通信市場規模推計と予測(サービス別)、2019-2035年(USD億ドル)

表5. 日本のミッションクリティカル通信市場規模推計と予測(技術別)、2019-2035年(USD億ドル)

表6. 日本のミッションクリティカル通信市場規模推計と予測(陸上移動無線(LMR)別)、2019-2035年(USD億ドル)

表7. 日本のミッションクリティカル通信市場規模推計と予測(ミッションクリティカルPush-to-X(3GPP基準)別)、2019-2035年(USD億ドル)

表8. 日本のミッションクリティカル通信市場規模推計と予測(エンドユーザー別)、2019-2035年(USD億ドル)

表9. 日本のミッションクリティカル通信市場規模推計と予測(輸送分野別)、2019-2035年(USD億ドル)

表10. 日本のミッションクリティカル通信市場規模推計と予測(エネルギー・ユーティリティ別)、2019-2035年(USD億ドル)

表11. 製品発売/製品開発/承認

表12. 買収/提携

図表一覧

図1. 市場概要

図2. 日本のミッションクリティカル通信市場分析(コンポーネント別規模見通し)

図3. 日本のミッションクリティカル通信市場分析(ハードウェア別)

図4. 日本のミッションクリティカル通信市場分析(サービス別)

図5. 日本のミッションクリティカル通信市場分析(技術別見通し)

図6. 日本のミッションクリティカル通信市場分析(陸上移動無線(LMR)別)

図7. 日本のミッションクリティカル通信市場分析(ミッションクリティカルPush-to-X(3GPP準拠)別)

図8. 日本のミッションクリティカル通信市場分析(エンドユーザー別見通し)

図9. 日本のミッションクリティカル通信市場分析(輸送分野)

図10. 日本のミッションクリティカル通信市場分析(エネルギー・ユーティリティ分野)

図11. ミッションクリティカル通信市場の主要な購入基準

図12. MRFRの研究プロセス

図13. ミッションクリティカル通信市場のDRO分析

図14. ミッションクリティカル通信市場のドライバー影響分析

図15. 制約要因の影響分析:ミッションクリティカル通信市場

図16. 供給/バリューチェーン:ミッションクリティカル通信市場

図17. ミッションクリティカル通信市場、コンポーネントサイズ別見通し、2024年(%シェア)

図18. ミッションクリティカル通信市場、コンポーネントサイズ別見通し、2019年から2035年(USD億ドル)

図19. ミッションクリティカル通信市場、ハードウェア別、2024年(%シェア)

図20. ミッションクリティカル通信市場、ハードウェア別、2019年から2035年(USD億ドル)

図21. ミッションクリティカル通信市場、サービス別、2024年(%シェア)

図22. ミッションクリティカル通信市場、サービス別、2019年から2035年(USD億ドル)

図23. ミッションクリティカル通信市場、技術別見通し、2024年(%シェア)

図24. ミッションクリティカル通信市場、技術別見通し、2019年から2035年(USD億ドル)

図25. ミッションクリティカル通信市場、陸上移動無線(LMR)別、2024年(%シェア)

図26. ミッションクリティカル通信市場、陸上移動無線(LMR)別、2019年から2035年(USD億ドル)

図27. ミッションクリティカル通信市場、ミッションクリティカル・プッシュ・トゥ・X(3GPP基準)別、2024年(%シェア)

図28. ミッションクリティカル通信市場、ミッションクリティカルPush-to-X(3GPP準拠)別、2019年から2035年(USD億ドル)

図29. ミッションクリティカル通信市場、エンドユーザー別見通し、2024年(%シェア)

図30. ミッションクリティカル通信市場、エンドユーザー別、2019年から2035年(USD億ドル)

図31. ミッションクリティカル通信市場、輸送分野別、2024年(%シェア)

図32. ミッションクリティカル通信市場、輸送分野別、2019年から2035年(USD億ドル)

図33. ミッションクリティカル通信市場、エネルギー・ユーティリティ分野別、2024年(%シェア)

図34. ミッションクリティカル通信市場、エネルギー・ユーティリティ別、2019年から2035年(USD億ドル)

図35. 主要競合企業のベンチマーク