❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のモバイルユーザー認証市場規模は2024年に67.2百万米ドルと推定されております。

日本のモバイルユーザー認証市場は、2025年の77.63百万米ドルから2035年までに328.5百万米ドルへ成長し、2025年から2035年までの予測期間において15.52%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のモバイルユーザー認証市場は、高度なセキュリティ対策とユーザー中心のソリューションへの変革的な移行を経験しております。

- 生体認証の台頭が、日本のモバイルユーザー認証の状況を再構築しております。

- 多要素認証の統合がますます普及し、様々な分野におけるセキュリティプロトコルを強化しております。

- ユーザー体験への焦点が認証手段の革新を推進し、消費者にとってよりアクセスしやすく効率的なものとなっております。

- サイバーセキュリティ脅威の増加とスマートフォン普及率の上昇が、モバイルユーザー認証市場の成長を牽引する主要な要因となっております。

主要プレイヤー

Microsoft (US), Google (US), Apple (US), IBM (US), Okta (US), Auth0 (US), Duo Security (US), Ping Identity (US), Yubico (SE)

日本のモバイルユーザー認証市場の動向

は、デジタルサービスへの安全なアクセスに対する需要の高まりを背景に、著しい進化を遂げております。日本では、スマートフォンとモバイルアプリケーションの普及により、堅牢な認証手段の必要性が一層高まっております。サイバー脅威が高度化する中、組織はユーザーセキュリティを優先し、生体認証や多要素認証といった先進技術の採用を進めております。この変化は、データ保護を確保しつつユーザー体験を向上させるという、より広範なトレンドを反映しております。さらに、日本の規制枠組みもこれらの進歩を支援する形で進化しており、認証ソリューションの革新を促進する環境が整いつつあります。加えて、モバイルユーザー認証市場では、プライバシーとデータセキュリティに関する消費者の意識が高まっています。ユーザーは個人情報を保護するために採用される手段について、より見極める目を持つようになってきています。この意識の高まりにより、企業はより透明性が高くユーザーフレンドリーな認証プロセスへの投資を促されています。その結果、企業は自社サービスの強化を図るため、技術プロバイダーとの提携を検討する可能性が高まっています。ユーザーの期待と技術進歩の相互作用が、日本の認証技術の将来像を形作りつつあり、ダイナミックで応答性の高い市場環境を示唆しています。

生体認証の台頭

ユーザーがデバイスやアプリケーションへのアクセスにおいて、より安全で便利な方法を模索する中、生体認証手段の採用が勢いを増しています。モバイルハードウェアとソフトウェアの進歩に後押しされ、指紋スキャンや顔認識技術がますます普及しつつあります。

多要素認証の統合

セキュリティ対策の強化を目指す企業の間で、多要素認証が標準的な手法として定着しつつあります。複数の認証手段を要求することで、組織は不正アクセスのリスクを大幅に低減でき、結果としてユーザーの信頼性を高めることができます。

ユーザー体験への注力

モバイルユーザー認証市場では、シームレスなユーザー体験の創出がますます重視されています。企業はセキュリティと利便性のバランスを図り、堅牢な保護を維持しつつ、認証プロセスがユーザーエンゲージメントを妨げないよう努めています。

日本のモバイルユーザー認証市場の推進要因

スマートフォン普及率の上昇

日本におけるスマートフォンの普及は、モバイルユーザー認証市場の主要な推進要因です。人口の80%以上がスマートフォンを所有する中、安全な認証を必要とするモバイルアプリケーションへの需要が高まっています。この傾向は、銀行取引、ショッピング、通信におけるモバイルデバイスへの依存度増加によってさらに後押しされています。ユーザーがアプリケーションへのシームレスかつ安全なアクセスを求める中、企業はモバイルユーザー認証ソリューションの導入を迫られています。堅牢な認証手段をモバイルプラットフォームに統合する必要性を認識する企業が増えるにつれ、市場は拡大すると予測されます。2025年には、スマートフォン普及の継続的な成長と、それに伴うセキュリティ対策強化の必要性から、モバイルユーザー認証市場は恩恵を受ける見込みです。

サイバーセキュリティ脅威の増大

日本のモバイルユーザー認証市場は、サイバーセキュリティ脅威の増大により需要が急増しております。サイバー攻撃が高度化する中、組織は機密データを保護するため、先進的な認証手法の導入を迫られております。2025年には、サイバー犯罪が世界経済に年間10兆ドル以上の損失をもたらすと推定されており、日本企業はモバイルユーザー認証ソリューションへの多額の投資を迫られております。この傾向は、堅牢なセキュリティ対策の重要性に対する認識の高まりを示しており、モバイルユーザー認証技術の採用を促進する可能性が高いです。さらに、日本政府はサイバーセキュリティ対策の推進に積極的に取り組んでおり、企業が規制基準への準拠を求める中で、モバイルユーザー認証市場をさらに後押しする可能性があります。

データプライバシーに関する消費者の意識

データプライバシーに関する消費者の意識は、モバイルユーザー認証市場を大きく形作っています。データ漏洩に伴うリスクについて個人がより理解を深めるにつれ、サービス提供者に対してより高いレベルのセキュリティを要求するようになっております。この高まる意識が、ユーザーデータの保護を強化するモバイルユーザー認証ソリューションの採用を企業に促しております。調査によれば、日本の消費者の70%以上がオンライン上のプライバシーを懸念しており、これは安全な認証方法への需要を促進する可能性が高いです。2025年には、企業が消費者の期待に応え、サービスへの信頼を構築しようとする中で、この傾向がモバイルユーザー認証技術の採用増加につながる可能性があります。

政府規制とコンプライアンス

日本では、データ保護とプライバシーに関する厳格な政府規制がモバイルユーザー認証市場に大きな影響を与えています。個人情報保護法(PIPA)は、組織が個人データを保護するための適切なセキュリティ対策を実施することを義務付けています。その結果、企業はこれらの規制への準拠を確保するため、モバイルユーザー認証ソリューションへの移行を加速させています。データ侵害に伴う多額の罰金や評判の毀損を回避しようとする企業の動きにより、市場は成長が見込まれます。2025年には、組織が事業戦略においてユーザーデータの保護を優先するにつれ、コンプライアンス主導のモバイルユーザー認証技術への需要が高まると予想されます。このような規制環境は、モバイルユーザー認証市場にとって好ましい環境を作り出す可能性が高いです。

認証手段における技術的進歩

技術的進歩は、日本のモバイルユーザー認証市場の進化において重要な役割を果たしています。人工知能や機械学習などの革新により、行動バイオメトリクスや適応型認証を含む、より高度な認証手段の開発が可能となっています。これらの技術はセキュリティを強化すると同時にユーザー体験を向上させるため、企業にとって魅力的なものとなっています。組織が競争力を維持しようとする中、最先端の認証ソリューションの統合は不可欠になりつつあります。企業がこれらの進歩を活用して安全かつユーザーフレンドリーな認証体験を提供することで、モバイルユーザー認証市場は成長すると予想されます。2025年には、継続的な技術進化がモバイルユーザー認証ソリューションへのさらなる投資を促進する可能性が高いです。

市場セグメントの洞察

日本モバイルユーザー認証市場セグメントの洞察

日本モバイルユーザー認証市場セグメントの洞察

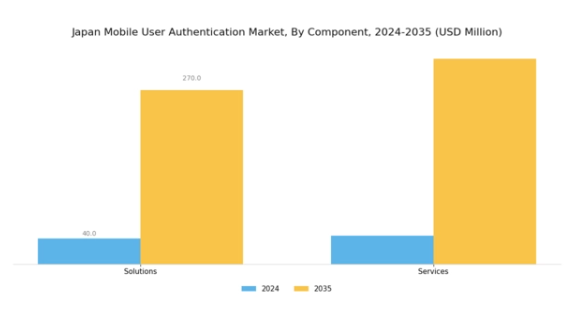

モバイルユーザー認証市場のコンポーネント別洞察

モバイルユーザー認証市場のコンポーネント別洞察

日本のモバイルユーザー認証市場では、コンポーネントセグメント(ソリューションとサービスに細分化)が特に重視されています。ユーザーIDや機密情報を保護する堅牢なセキュリティ対策への需要の高まりが、モバイルユーザー認証ソリューションの重要性を推進しています。日本のデジタル環境が進化する中、エンドユーザーはオンラインサービスへのシームレスなアクセスを求めるだけでなく、企業も増大するサイバー脅威からの防御が求められています。

一般的に、モバイル認証に関連するソリューションは、生体認証、二要素認証、パスワードレス認証など、セキュリティプロトコルを強化しつつユーザー体験を向上させることを目的とした様々な技術的進歩を包含しています。この分野のサービスは、企業がセキュリティ要件を効率的に管理できるよう、認証システムの重要なサポート、導入、保守を提供するという点でも極めて重要な役割を担っています。

これは、絶えず変化する技術環境やユーザー認証手段の進歩に適応するため、専門サービスへの依存度が高まっていることを示しています。さらに、日本の高いインターネット普及率とスマートフォンの広範な利用が、モバイルユーザー認証システムの導入を加速させる要因となっています。

人工知能や機械学習を含む技術の継続的な進歩は、この分野におけるさらなる革新を促進し、ユーザーの認証プロセスを効率化します。さらに、企業がデータ保護とプライバシーに関する規制要件に直面し続ける中、包括的なモバイルユーザー認証ソリューションへの需要は引き続き堅調であると予想されます。これにより、様々な産業セクターが直面する固有の課題に対応するため、ソリューションとサービスの両方が進化する機会が生まれています。

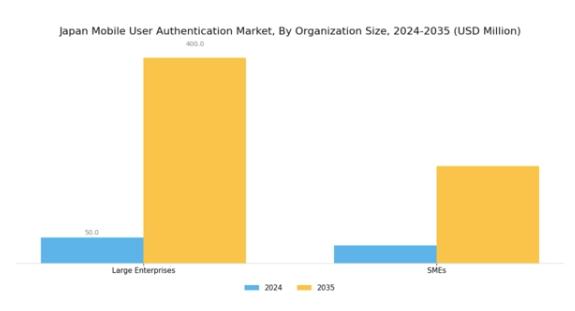

モバイルユーザー認証市場における組織規模の洞察

モバイルユーザー認証市場における組織規模の洞察

日本のモバイルユーザー認証市場における組織規模セグメントは、大企業と中小企業の異なるニーズによって多様な状況を示しています。大企業は、機密データの保護や規制コンプライアンス基準の達成のために、堅牢なモバイルユーザー認証システムに多額の投資を行うことが多く、これは今日のデジタル環境におけるセキュリティ対策強化の重要性を反映しています。

この投資は、サイバー攻撃の脅威が増大していることでさらに加速しており、これらの組織が高度な認証ソリューションを採用することが極めて重要となっています。一方、中小企業は通常、より厳しい予算で運営されていますが、顧客データを保護し信頼を確保するためのモバイルユーザー認証の重要性を認識しています。これらの小規模企業は、柔軟性と費用対効果に惹かれてクラウドベースのソリューションをますます採用しており、成長するモバイルユーザー認証分野での足場を築いています。

日本モバイルユーザー認証市場が進化する中、大企業と中小企業の双方が直面する固有の要件と課題は、市場動向を形成し産業内のイノベーションを推進する上で極めて重要です。このセグメンテーションは、様々な組織規模にわたるセキュリティニーズに対応するカスタマイズされた認証ソリューションの重要性を浮き彫りにし、日本におけるこの市場の全体的な成長と活力を促進しています。

モバイルユーザー認証市場 エンドユーザーインサイト

モバイルユーザー認証市場 エンドユーザーインサイト

日本のモバイルユーザー認証市場は、多様なエンドユーザーカテゴリーにまたがる多様な状況を示しており、セキュリティソリューションの著しい進歩を推進しています。金融セクターは、サイバー脅威に対抗し顧客の信頼を高めるため、ユーザー認証を優先する主要プレイヤーであり続けています。一方、政府セクターは、機密性の高い市民データを保護し公共サービスを効率化するためにモバイル認証を活用しており、デジタルトランスフォーメーションへの強い焦点を反映しています。

IT・通信産業では、ユーザー身元の保護とネットワークの完全性維持を目的に、革新的な認証技術への需要が高まっています。医療分野では患者データ保護が最重要課題となり、厳格な規制への対応として堅牢なモバイル認証手段の導入が進んでいます。

メディア・エンターテインメント分野では、顧客体験の最適化と知的財産保護のため、ユーザー認証への投資が拡大しています。小売企業は決済プロセスの効率化と不正防止を目的にモバイル認証を導入しています。総じて、これらの分野は日本の経済多角面におけるセキュリティ強化とユーザー体験向上において、モバイルユーザー認証が果たす重要な役割を示しています。

主要プレイヤーと競争環境

日本のモバイルユーザー認証市場は、安全なデジタル取引への需要増加とモバイルデバイスの普及に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、グーグル(アメリカ)、アップル(アメリカ)といった主要プレイヤーは、技術力と広範なユーザー基盤を戦略的に活用する立場にあります。マイクロソフト(アメリカ)はAzureクラウドサービスへの高度なセキュリティ機能統合に注力し、グーグル(アメリカ)はAndroid端末を通じた生体認証機能を強調しています。アップル(アメリカ)はFace IDやTouch ID技術による革新を継続し、セキュリティ確保とユーザー体験の向上を図っています。これらの戦略が相まって、イノベーションとユーザー信頼を重視する競争環境が醸成されています。

事業戦略においては、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化や、サービス提供の強化を目的とした現地企業との提携が含まれます。市場構造は、既存企業と新興スタートアップが混在する中程度の分散状態を示しております。主要プレイヤーの総合的な影響力が市場動向を形作っており、技術面だけでなく顧客サービスや地域特化型ソリューションにおいても競争が展開されております。

2025年10月、マイクロソフト(アメリカ)は主要な日本の通信事業者との提携を発表し、モバイル認証サービスの強化を図りました。この協業は、マイクロソフトのAzure Active Directoryを通信事業者のインフラに統合することを目的としており、数百万のユーザーにおけるアクセス効率化とセキュリティ強化が期待されます。このような戦略的提携は、マイクロソフト(アメリカ)が地域コンプライアンス要件を満たすカスタマイズされたソリューションを提供しつつ、現地市場への深い浸透を可能にする点で極めて重要です。

2025年9月、Google(アメリカ)はAndroidプラットフォーム全体における生体認証機能の強化を目的とした新たな取り組みを開始しました。この取り組みには、顔認識技術の精度と速度を向上させる高度な機械学習アルゴリズムの導入が含まれます。この動きの戦略的重要性は、特にユーザープライバシーとデータ保護の価値が高まる市場において、モバイルセキュリティ分野のリーダーとしてのGoogleの地位を確固たるものにする可能性に存します。

2025年8月、アップル(アメリカ)はiOSデバイス向けに新たなプライバシー重視のアップデートを導入し、セキュリティ機能を拡充しました。これには強化された二要素認証オプションが含まれます。本アップデートはユーザーセキュリティを強化するだけでなく、プライバシー中心のソリューションを求める消費者需要の高まりにも合致する点で意義深いものです。認証プロセスの継続的な革新により、アップル(アメリカ)はモバイルユーザー認証市場におけるブランドロイヤルティと競争優位性を強化しています。

2025年11月現在、モバイルユーザー認証市場の動向はデジタル化、AI統合、持続可能性への注目の高まりに大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を再構築し、イノベーションと協業を促進しています。今後、競争上の差別化は価格競争のみならず、技術的進歩とサプライチェーンの信頼性にますます依存していくものと見られます。イノベーションとユーザー中心のソリューションを優先する企業が、この進化する市場で成功を収める可能性が高いでしょう。

日本モバイルユーザー認証市場の主要企業には以下が含まれます

産業動向

日本モバイルユーザー認証市場では、特にセキュリティ技術とユーザープライバシー対策の進歩に伴い、近年著しい発展が見られます。クアルコムやオクタなどの主要企業は、高まるサイバー脅威に対応するため、生体認証や多要素認証ソリューションを含む製品提供の強化に注力しています。特に2023年8月には、ヤフージャパンがNTTデータとの協業を発表し、モバイル認証プロセスの改善を通じてユーザー向けサービスの効率化を図りました。

さらに、サイバーエージェントは人工知能を活用して認証手順を強化し、セキュリティと効率性に対する消費者の高まる要求に対応しています。M&Aの面では、日立製作所が2023年7月に主要なモバイル認証スタートアップの買収を発表し、サイバーセキュリティ体制の強化を図っており、この分野における継続的な統合の動きを示しています。

スマートフォン普及率の増加と日本政府のデジタルトランスフォーメーション推進策を背景に、モバイルユーザー認証技術への投資が急増し、市場成長が見込まれています。これらの企業間の連携は、ユーザーデータの保護とモバイルサービスの信頼性向上に向けた協働努力を示しており、日本の消費者におけるデジタル信頼の促進に不可欠です。

今後の展望

日本モバイルユーザー認証市場の今後の展望

日本のモバイルユーザー認証市場は、セキュリティ需要の高まりと技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.52%で成長が見込まれています。

新たな機会は以下の分野にあります:

- モバイルバンキングアプリケーションへの生体認証の統合。

- モバイルプラットフォーム向けAI駆動型不正検知システムの開発。

- 企業向けアプリケーションにおける多要素認証ソリューションの拡大。

2035年までに、進化するセキュリティニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本モバイルユーザー認証市場 エンドユーザー別展望

- 個人

- 中小企業

- 大企業

日本モバイルユーザー認証市場 アプリケーション別展望

- 電子商取引

- 銀行・金融サービス

- 医療

- ソーシャルメディア

- ゲーミング

日本モバイルユーザー認証市場 導入形態種類別展望

- クラウドベース

- オンプレミス

日本モバイルユーザー認証市場 認証手段種類別展望

- パスワード認証

- 生体認証

- トークン認証

- 多要素認証

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報技術と通信技術、認証手段別(百万米ドル)

4.1.1 パスワードベース認証

4.1.2 生体認証

4.1.3 トークンベース認証

4.1.4 多要素認証

4.2 情報技術・通信技術、用途別(百万米ドル)

4.2.1 電子商取引

4.2.2 銀行・金融サービス

4.2.3 医療

4.2.4 ソーシャルメディア

4.2.5 ゲーミング

4.3 情報通信技術、最終用途別(百万米ドル)

4.3.1 個人

4.3.2 中小企業

4.3.3 大企業

4.4 情報通信技術、導入形態種類別(百万米ドル)

4.4.1 クラウドベース

4.4.2 オンプレミス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グーグル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Apple(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Okta(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Auth0(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Duo Security(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Ping Identity(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Yubico(スウェーデン)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における認証手段別分析

6.3 日本市場におけるアプリケーション別分析

6.4 エンドユース別日本市場分析

6.5 導入形態の種類別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 認証方法別情報通信技術(2024年、%シェア)

6.13 認証方法別情報通信技術(2024年~2035年、百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、導入形態別、2024年(%シェア)

6.19 情報通信技術(ICT)、導入形態の種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 認証手段別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユース別、2025-2035年(百万米ドル)

7.2.4 導入タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携