❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のモバイルウォレット市場規模は2024年に1億4338万米ドルと推定されております。

日本のモバイルウォレット市場は、2025年の1億6691万米ドルから2035年までに7億6298万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)16.4%を示すと予測されています。

主要な市場動向とハイライト

日本のモバイルウォレット市場は、技術進歩と消費者の嗜好変化を背景に、堅調な成長を遂げております。

- 非接触決済の利用拡大が進んでおり、利便性を重視する消費者行動の変化が反映されております。

- ポイントプログラムとの連携が普及しつつあり、顧客エンゲージメントとロイヤルティ戦略の強化に寄与しております。

- デジタル取引に関する消費者の懸念に対応するため、セキュリティ機能の強化が優先的に進められております。

- スマートフォン普及率の上昇と政府主導のデジタル決済推進施策が、市場拡大を牽引する主要な要因となっております。

主要プレイヤー

PayPal (US), Apple (US), Google (US), Samsung (KR), Alipay (CN), WeChat Pay (CN), Venmo (US), Zelle (US), Cash App (US)

日本のモバイルウォレット市場動向

日本のモバイルウォレット市場は、消費者の利用拡大と技術進歩を背景に著しい成長を遂げております。デジタル決済ソリューションが日常生活に浸透するにつれ、利便性と安全性を求めてモバイルウォレットを利用するユーザーが増加しています。電子商取引や非接触決済の普及が、シームレスな取引体験を求める消費者層においてこの傾向をさらに加速させています。加えて、日本政府はキャッシュレス取引を積極的に推進しており、これは効率性の向上や紙幣への依存度低減といった経済目標とも合致しています。さらに、多様な機能やサービスを提供する様々なプレイヤーが参入する中、競争環境も変化しています。金融機関と技術企業との提携がより一般的になりつつあり、イノベーションを促進し、ユーザーが利用できる機能の範囲を拡大しています。このダイナミックな環境は、モバイルウォレット市場が進化を続け、新たなトレンドや消費者行動につながる可能性を示唆しています。市場が成熟するにつれ、規制当局の監視強化も見られる可能性があり、それが将来の軌道を形作るかもしれません。全体として、日本のモバイルウォレット市場は、変化する消費者の嗜好と技術進歩を反映し、持続的な成長が見込まれています。

非接触決済の普及拡大

モバイルウォレット市場では、迅速かつ効率的な決済手段を好む消費者により、非接触決済の採用が増加しています。この傾向は、販売時点情報管理端末でのシームレスな操作を可能にするNFC技術の進歩によって支えられています。非接触ソリューションを導入する加盟店が増えるにつれ、ユーザーの受容度も高まり、モバイルウォレットが日常的な取引にさらに定着していくでしょう。

ロイヤルティプログラムとの連携

モバイルウォレット内にロイヤルティプログラムを統合する動きが広がっており、ユーザーのエンゲージメントと定着率の向上に寄与しています。これらのプラットフォームを通じて直接報酬やインセンティブを提供することで、企業はリピート購入を促進できます。この連携は消費者に利便性をもたらすだけでなく、企業がマーケティング戦略を最適化するための貴重なデータインサイトを提供します。

強化されたセキュリティ機能

セキュリティはモバイルウォレット市場において依然として最重要課題であり、高度なセキュリティ機能の開発を促しています。生体認証、暗号化、トークン化といった技術がユーザーデータ保護のために導入されるケースが増加しています。消費者がセキュリティリスクへの意識を高めるにつれ、堅牢な保護対策への需要が市場提供内容に影響を与える可能性が高いです。

日本のモバイルウォレット市場を牽引する要因

スマートフォン普及率の上昇

日本のモバイルウォレット市場は、スマートフォンの普及率上昇により著しい成長を遂げています。2025年時点で人口の約85%がスマートフォンを所有しており、モバイルウォレットアプリケーションの導入を促進しています。この傾向は、消費者が従来型の現金決済よりもデジタル取引の利便性を好むという行動変容を示しています。生体認証やNFC技術といったスマートフォンの高度な機能統合は、モバイルウォレットの利便性をさらに高めています。このため、シームレスで効率的な決済ソリューションへの需要拡大と相まって、本要因はモバイルウォレット市場形成において極めて重要です。

ユーザー体験への注目の高まり

プロバイダーが自社サービスの差別化を図る中、ユーザー体験はモバイルウォレット市場における重要な要素となりつつあります。企業は顧客満足度向上のため、ユーザーフレンドリーなインターフェースや効率化されたプロセスへの投資を進めています。2025年には、モバイルウォレット利用者の70%が決済手段選択時に使いやすさを優先すると推定されています。このユーザー体験への注力は、プロバイダーが消費者の嗜好に応える直感的なアプリケーション開発を追求する中で、モバイルウォレット市場におけるイノベーションを促進する可能性が高いです。ユーザー体験の向上は、採用率の向上と取引量の増加につながるでしょう。

デジタル決済に関する政府の取り組み

日本政府はデジタル決済ソリューションを積極的に推進しており、これはモバイルウォレット市場に大きな影響を与えています。キャッシュレス取引の増加を目指す施策が顕著で、政府は2025年までにキャッシュレス決済比率を40%に引き上げる目標を設定しています。この政策枠組みは企業と消費者にモバイルウォレットの採用を促し、成長に有利な環境を育んでいます。さらに、政府が金融機関と連携してデジタルインフラを強化する取り組みは、モバイルウォレットサービスの拡大を支えています。こうした取り組みは、モバイルウォレット市場における消費者の信頼感と普及率を促進する可能性が高いです。

Eコマースの成長とオンラインショッピングの動向

モバイルウォレット市場は、日本におけるEコマースの急速な成長の恩恵を受けています。オンラインショッピングがさらに普及するにつれ、消費者は利便性と安全性を理由にモバイルウォレットをますます好むようになっています。2025年には、日本のEコマース売上高は20兆円に達すると予測されており、その取引の大部分がモバイルウォレットを通じて行われる見込みです。この傾向は、オンラインショッピングを利用する消費者が増えるにつれ、モバイルウォレットソリューションへの需要が高まる可能性を示しています。小売業者も顧客体験向上のためにモバイルウォレットオプションを統合しており、これがモバイルウォレット市場をさらに推進しています。

小売業者およびサービスプロバイダーとの提携

モバイルウォレットプロバイダーと小売業者との戦略的提携は、モバイルウォレット市場の主要な推進力として台頭しています。提携により、モバイルウォレットは限定割引やプロモーションを提供でき、消費者がこれらのサービスを利用するインセンティブとなります。2025年には、提携関係が日本のモバイルウォレット取引の30%を占めると予測されています。この傾向は、より多くの小売業者がモバイルウォレットソリューションを採用するにつれて、市場が拡大する可能性が高いことを示しています。このような提携は、消費者にとっての価値提案を高めるだけでなく、モバイルウォレット市場全体の成長にも貢献します。

市場セグメントの洞察

日本モバイルウォレット市場セグメントの洞察

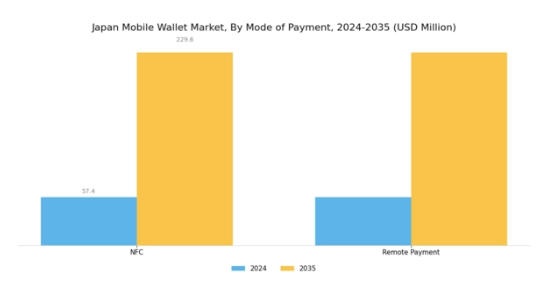

モバイルウォレット市場の決済手段に関する洞察

「日本モバイルウォレット市場」は、技術進歩と消費者の行動変化を背景に、特に決済手段セグメントにおいて急速に進化しています。NFC(近距離無線通信)やリモート決済といった決済手段の統合により、モバイルウォレットは著しい普及を見せ、取引の風景を変えつつあります。

NFC技術はシームレスな非接触型取引を可能とし、買い物体験における利便性と効率性を求める消費者の間で好まれる選択肢となっています。この技術は、スピードと効率性が重要な日本の高度に都市化された環境を活かしています。

モバイル決済へのNFC統合は、スマート技術導入のリーダーであり続ける日本のイノベーション重視の姿勢とも合致しています。一方、リモート決済システムも日本モバイルウォレット市場において重要性を増しています。

この手段は、特に近年著しい成長を遂げているオンラインショッピングや電子商取引において、パンデミックの影響も相まって非常に有用です。多くの消費者が購入手段としてデジタルチャネルに順応する中、リモート決済は柔軟性と利便性を提供し、自宅や外出先から物理的な取引の制約なく買い物することを好むユーザーを惹きつけています。

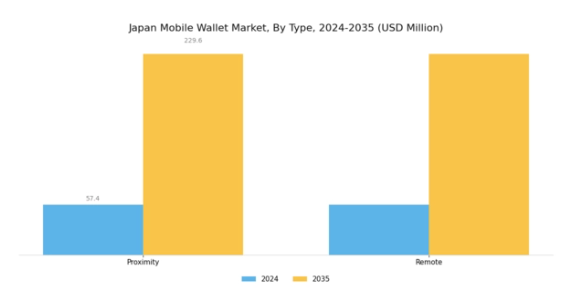

モバイルウォレット市場の種類別インサイト

日本のモバイルウォレット市場は、変化する消費者行動や技術進歩に適応する中で、様々な種類に大きく多様化しています。これらの種類の中でも、非接触型決済手段による取引を可能にする近接型セグメントは、その迅速性と利便性から勢いを増し続けています。

スマートフォンや決済端末における近距離無線通信(NFC)技術の普及により、この種類は店頭でのショッピング体験を効果的に変革しました。一方、リモートセグメントはオンライン取引に対応し、日本における電子商取引の成長に伴い重要性を増しています。

日本におけるインターネット普及率とスマートフォン利用率の上昇は、消費者が自宅の快適さから購入できるモバイルウォレットアプリケーションへの選好の高まりに寄与しています。両セグメントとも、利便性と効率性に対する消費者ニーズに応え、キャッシュレス取引への移行を反映しています。

トレンドは、企業がこの進化する状況に適応するため、デジタル決済機能を強化していることを示しています。サイバーセキュリティ上の脅威や規制順守といった課題は依然として重要ですが、より多くの消費者や企業がモバイルウォレットの利点を認識するにつれ、日本全体でキャッシュレス社会への移行が進む中、多くの機会も生まれています。

主要プレイヤーと競争環境

日本のモバイルウォレット市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。PayPal(アメリカ)、Apple(アメリカ)、Alipay(中国)といった主要プレイヤーは、イノベーションとパートナーシップを活用してサービス強化を図る戦略的立場にあります。PayPal(アメリカ)は現地加盟店との戦略的提携によるユーザー基盤拡大に注力し、Apple(アメリカ)は自社デバイスエコシステムとのシームレスなウォレットサービス統合によりユーザー体験の向上を重視しています。一方、アリペイ(中国)は地域展開を積極的に推進し、現地の消費者行動に合わせたサービス提供により日本市場でのシェア拡大を目指しております。これらの戦略が相まって、ユーザー中心のイノベーションと地域特化型ソリューションを核とした競争環境が形成されております。事業戦略面では、日本消費者のニーズに応えるため、サプライチェーンの最適化やカスタマーサービス能力の強化など、サービスの現地化が進んでおります。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っています。しかしながら、Apple(アメリカ)やAlipay(中国)といった大手企業の影響力は依然として大きく、サービス品質や技術統合のベンチマークを継続的に設定しています。

9月にはペイパル(アメリカ)が、主要な日本の小売チェーンとの提携を発表し、実店舗でのモバイルウォレットサービス統合を進めました。この戦略的動きは、日本の消費者におけるペイパルの認知度と利用しやすさを高め、取引量やユーザーエンゲージメントの増加につながる可能性があります。この提携は、ペイパルがサービス提供の現地化と、日本の消費者の特有の購買習慣への適応に注力していることを示しています。

10月にはApple(アメリカ)がモバイルウォレット内に新機能を導入し、ユーザーがポイントプログラムや特典をシームレスに管理できるようにしました。この革新はユーザー体験を向上させるだけでなく、付加価値サービスをモバイルウォレットに統合する分野におけるApple(アメリカ)のリーダーシップを確立するものです。顧客ロイヤルティに焦点を当てることで、Apple(アメリカ)は競争の激しい市場で差別化を図り、ユーザー定着率と取引頻度の向上を目指しています。

8月にはアリペイ(中国)が、現地の決済手段や言語設定など日本消費者向けに特化した機能を備えたローカライズ版アプリを導入しました。この戦略的適応は、アリペイが日本市場への浸透を深めようとする意図を示しています。サービスを現地の期待に沿わせることで、アリペイ(中国)は競争優位性を高め、より多くのユーザー獲得を促進する可能性が高いでしょう。

11月現在、モバイルウォレット市場ではデジタル化の進展、持続可能性への取り組み、決済システムへの人工知能(AI)統合といった動向が見られます。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーション促進とサービス提供の質向上に寄与しています。今後、競争の差別化は価格競争から技術革新、ユーザー体験、サプライチェーンの信頼性への重点移行へと進化すると予想されます。これらの動向を効果的に活用できる企業は、市場におけるより顕著な地位を確立する可能性が高いでしょう。

日本モバイルウォレット市場の主要企業

産業動向

2024年10月、JCBが日本発行カード向けのGoogle Payサポートを開始したことで、AndroidユーザーはGoogle WalletにJCBのクレジットカードまたはデビットカードを追加し、JCBコンタクトレス対応店舗で非接触決済が可能となりました。

2024年11月には、PayPayがAlipay+との連携を拡大し、300万以上の日本の小売店でAlipay、Kakao Pay、GCashなどの海外電子財布による決済が可能となりました。これは2024年12月から2025年1月10日まで実施された割引やキャッシュバックを提供するプロモーションキャンペーンによって実現しました。

2025年3月、AppleはApple Pay利用条件として、日本発行カードがFeliCaをサポートする必要性を撤廃いたしました。これにより、VISA Japan、Revolut、ソニー銀行のデビットカードなど、EMVのみ対応のカードもApple Walletに追加可能となり、Apple Payの利用範囲が拡大いたしました。

国際規格に沿ったNFCモバイル決済(おサイフケータイを除く)の統一化と、より広範な互換性・加盟店対応を実現するため、NTTドコモ、KDDI、ソフトバンクで構成される「NFCモバイルコンソーシアム」が2024年9月に発足いたしました。

さらに、2025年4月にStripeがオンライン事業者向けPayPay決済導入を開始したことで、eコマースサイトではPayPayウォレット決済を迅速な決済処理で受け付けられるようになりました。

PayPay、Merpay、LINE Pay間の相互運用性は、モバイル決済連合(MoPA)傘下のQRコード連携プロジェクトを通じて維持されていますが、おサイフケータイなどの技術は、NTTドコモのd-Baraiやau-PAYといったサービスの基盤として引き続き活用されています。

これらの進展を総合すると、NFCの標準化、海外旅行者による利用拡大、銀行系ウォレットの成長、プラットフォーム間デジタル決済の統合など、日本のウォレットエコシステムが変化していることが明らかです。

今後の展望

日本のモバイルウォレット市場の将来展望

モバイルウォレット市場は、技術の進歩、スマートフォンの普及率の向上、消費者の嗜好の変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)16.41%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した不正検知システムの統合

- 小売環境におけるモバイル決済ソリューションの拡大

- モバイルウォレット連携型ロイヤルティプログラムの開発

市場セグメンテーション

日本モバイルウォレット市場 エンドユーザー別展望

- 小売

- 電子商取引

- ユーティリティ

- 旅行

日本モバイルウォレット市場 プラットフォーム別展望

- Android

- iOS

- ウェブベース

日本モバイルウォレット市場 技術別展望

- 近距離無線通信(NFC)

- QRコード

- クラウドベース

日本モバイルウォレット市場 決済手段別展望

- 銀行振込

- クレジットカード

- デビットカード

- 携帯キャリア決済

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、決済手段別(百万米ドル)

4.1.1 銀行振込

4.1.2 クレジットカード

4.1.3 デビットカード

4.1.4 モバイルキャリア決済

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 近距離無線通信(NFC)

4.2.2 QRコード

4.2.3 クラウドベース

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 小売

4.3.2 電子商取引

4.3.3 ユーティリティ

4.3.4 旅行

4.4 情報通信技術、プラットフォーム別(百万米ドル)

4.4.1 Android

4.4.2 iOS

4.4.3 ウェブベース

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリクス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 PayPal(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Apple(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サムスン(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アリペイ(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 WeChat Pay(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Venmo(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Zelle(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Cash App(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における決済方法別分析

6.3 日本市場における技術別分析

6.4 エンドユーザー別日本市場分析

6.5 プラットフォーム別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、支払い方法別、2024年(%シェア)

6.13 情報通信技術(ICT)、支払い方法別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、技術別、2024年(シェア率)

6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、プラットフォーム別、2024年(%シェア)

6.19 情報通信技術(ICT)、プラットフォーム別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 決済方法別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 プラットフォーム別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携