❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のモバイルワークフォース管理市場の規模は、2024年に2億1750万米ドルと推定されております。

日本のモバイルワークフォース管理市場産業は、2025年の2億4321万米ドルから2035年までに7億4340万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.82%を示すと予測されています。

主要な市場動向とハイライト

日本のモバイルワークフォース管理市場は、技術進歩と変化する労働力ニーズに牽引され、堅調な成長を遂げております。

- クラウドソリューションの導入が増加しており、企業の柔軟性と拡張性が向上しております。

- 従業員体験への強い注目が高まっており、組織はエンゲージメントと生産性の向上を図っております。

- AIと自動化技術の統合が普及しつつあり、業務と意思決定プロセスの効率化が進んでおります。

- モバイルソリューションの技術的進歩とリモートワークソリューションへの需要増加が、市場成長の主要な推進要因となっております。

主要プレイヤー

SAP(ドイツ)、Oracle(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)、Salesforce(アメリカ)、ServiceTitan(アメリカ)、Verizon(アメリカ)、AT&T(アメリカ)、ClickSoftware(イスラエル)

日本のモバイルワークフォース管理市場の動向

モバイルワークフォース管理市場は現在、技術の進歩とリモートチームの効率的な管理ニーズの高まりを背景に、顕著な成長を遂げております。日本では、生産性向上と業務効率化を図るため、モバイルソリューションの導入が進んでおります。この変化は、リアルタイムのデータアクセスと通信の重要性を強調する、様々な分野におけるデジタルトランスフォーメーション(DX)の推進が大きく影響しております。企業が労働力の最適化を図る中、モバイルアプリケーションとクラウドベースプラットフォームの統合が普及し、リソース配分やタスク管理の改善が可能となっています。さらに、柔軟な勤務形態を好む従業員の期待の変化が、モバイルワークフォース管理ソリューションの需要を後押しする見込みです。企業はリモートワークを支援するツールの提供が不可欠であると認識し、従業員満足度と定着率の向上を図っています。データセキュリティと現地規制へのコンプライアンス重視も、市場構造形成において重要な役割を果たしています。こうした課題に取り組む中、モバイルワークフォース管理市場は、日本の働き方のダイナミックな性質を反映し、継続的な拡大が見込まれています。

クラウドソリューションの採用拡大

組織はモバイルワークフォース管理のためにクラウドベースのプラットフォームをますます活用しています。この傾向により、リモートチームの効果的な管理に不可欠な、強化されたコラボレーションとリアルタイムのデータ共有が可能となります。クラウドソリューションが提供する柔軟性は、様々なビジネスモデルや業務上のニーズをサポートします。

従業員体験への注力

モバイルワークフォース管理ツールを通じた従業員体験の向上に、ますます重点が置かれています。直感的で使いやすいアプリケーションを提供することが、リモートワーカーのエンゲージメントと生産性向上につながることを企業が認識しつつあります。このユーザー体験への注力は、モバイルソリューションの開発を再構築しています。

AIと自動化の統合

人工知能(AI)と自動化技術の統合が、モバイルワークフォース管理においてより一般的になりつつあります。これらの革新はプロセスの効率化、手動作業の削減、意思決定能力の向上をもたらします。組織が効率性の向上を追求する中、ワークフォース管理におけるAIの役割は拡大する見込みです。

日本のモバイルワークフォース管理市場の推進要因

リモートワークソリューションへの需要増加

日本のモバイルワークフォース管理市場は、リモートワークソリューションへの需要増加によって大きく影響を受けています。組織が柔軟性と生産性の向上を図る中、モバイルワークフォース管理ツールは不可欠なものとなりつつあります。最近の調査によると、日本の企業の60%以上がリモートワークを支援するモバイルソリューションに投資しています。従業員が様々な場所から働くことを可能にするメリットを企業が認識するにつれ、この傾向は継続する見込みです。企業がリモートチーム間のコラボレーションと通信を促進するツールを優先するにつれ、モバイルワークフォース管理市場は拡大すると予測されます。この変化は従業員満足度を向上させるだけでなく、全体的な業務効率も高めます。

モバイルソリューションの技術的進歩

日本のモバイルワークフォース管理市場は、急速な技術進歩により急成長を遂げております。モバイルアプリケーションやデバイスの革新が、ワークフォース管理の効率性を高めております。例えば、高度なGPS追跡機能とリアルタイムデータ分析の統合により、組織は業務の最適化を実現しております。2025年までに、こうした技術的改善を原動力として、モバイルワークフォース管理市場は年間約15%の成長が見込まれております。競争環境において重要な、通信とタスク管理の効率化を図るため、企業はモバイルソリューションの導入を加速させています。この傾向は、より機敏で応答性の高い労働力戦略への移行を示しており、企業は変化する市場ニーズに迅速に対応できるようになります。

データセキュリティとコンプライアンスへの注目の高まり

モバイル労働力管理市場において、データセキュリティとコンプライアンスへの注目の高まりは、ますます重要性を増しています。日本の組織がモバイルソリューションを導入するにあたり、データ保護に関連する課題にも対処する必要があります。厳格なデータプライバシー規制の導入により、企業は安全なモバイルワークフォース管理ツールへの投資を迫られています。最近の調査報告によれば、約70%の企業がモバイルアプリケーションにおいてセキュリティ機能を優先的に考慮しているとのことです。この傾向は、機密情報の保護の重要性に対する認識の高まりを示しており、モバイルワークフォース管理市場における高度なセキュリティソリューションの需要を促進する可能性が高いと考えられます。

変化する労働力の人口構成と期待

モバイルワークフォース管理市場は、日本の労働力人口構成と期待の変化によっても形作られています。若い世代が労働力に加わるにつれ、柔軟な勤務形態や技術主導のソリューションへの嗜好が顕著にシフトしています。この人口構成の変化により、組織はよりテクノロジーに精通した労働力の期待に応えるため、ワークフォース管理戦略の適応を迫られています。2025年までに、労働力の約50%がミレニアル世代とZ世代で構成されると推定されており、彼らはモバイルアクセシビリティとユーザーフレンドリーなインターフェースを重視します。その結果、モバイルワークフォース管理市場では、こうした進化するニーズに対応し、より意欲的で生産性の高い労働力を育むソリューションへの需要が高まると予想されます。

デジタル変革を支援する政府の取り組み

日本のデジタル変革促進に向けた政府の取り組みは、モバイルワークフォース管理市場において極めて重要な役割を果たしています。デジタル技術の導入を奨励する政策は、イノベーションを促進する環境づくりに貢献しています。例えば、日本政府は様々な分野におけるデジタルツールの利用拡大に向けて意欲的な目標を設定しています。この支援は、組織が新たな規制への対応や利用可能なインセンティブの活用を図る中で、モバイルワークフォース管理ソリューションへの投資を促進する可能性が高いです。これらの施策により、企業は政府の目標に沿った戦略を構築するため、モバイルワークフォース管理市場は今後数年間で約12%の成長率が見込まれ、恩恵を受けると予想されます。

市場セグメントの洞察

日本モバイルワークフォース管理市場セグメントの洞察

日本モバイルワークフォース管理市場セグメントの洞察

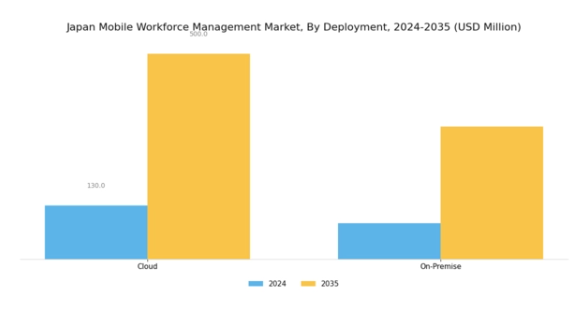

モバイルワークフォース管理市場の導入に関する洞察

モバイルワークフォース管理市場の導入に関する洞察

日本におけるモバイルワークフォース管理市場における導入形態セグメントは、組織の効率的な労働力運用を促進する上で重要な役割を果たしています。日本の企業は、生産性の向上と通信の効率化を図るため、モバイルワークフォース管理ソリューションの導入をますます優先しています。

クラウドベースのソリューションの台頭は、企業がこれらの技術を導入する方法を変化させ、より高い柔軟性と拡張性を可能にしました。一方、オンプレミス型ソリューションは、特定のセキュリティやコンプライアンス要件を持つ組織に対応し、機密データをローカルインフラ内で管理することを保証するため、依然として重要な位置を占めています。

この二元性は、多様な顧客の嗜好や運用ニーズに対応し、日本のモバイルワークフォース管理の堅牢かつ多様な状況に貢献しています。リモートワークの増加傾向とモバイル技術の採用は、企業がワークフォース管理能力の最適化を図る中で、これらの導入オプションに対する需要を牽引しています。

さらに、モノのインターネット(IoT)技術と人工知能の進歩は、クラウドソリューションとオンプレミスソリューションの両方をさらに強化し、ワークフォース管理に対するより革新的なアプローチへの道を開いています。

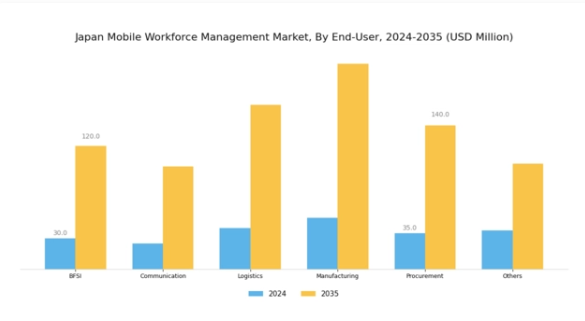

モバイルワークフォース管理市場 エンドユーザーインサイト

モバイルワークフォース管理市場 エンドユーザーインサイト

日本のモバイルワークフォース管理市場は、業務効率向上のためにモバイルソリューションの導入を加速する多様なエンドユーザーセクターに牽引され、著しい拡大を遂げております。

特に、金融セクターは主要プレイヤーとして、モバイルワークフォース管理ツールを活用し、タイムリーなサービス提供と規制順守を確保するとともに、顧客エンゲージメントの強化を図っております。通信業界も重要な役割を担っており、企業は急速に変化する環境下での連携と対応力を向上させるため、モバイル技術への投資を進めています。

物流業界も重要な分野であり、モバイルワークフォースマネジメントによるリアルタイム追跡とサプライチェーン運営の最適化が、日本の確立された配送ネットワークを支えています。さらに製造業では、製造工程を効率化するモバイルツールを通じて、生産性とプロセス管理が大幅に向上しています。

調達プロセスにおいても、モバイルソリューションによる可視性と管理性の向上により、物品・サービスのタイムリーな調達が可能となります。その他の産業においても、業務全体の俊敏性と効率性を促進するツールを活用し、モバイルワークフォース管理の戦略的メリットを認識しつつあります。

モバイルワークフォース管理市場におけるツールの洞察

モバイルワークフォース管理市場におけるツールの洞察

日本モバイルワークフォース管理市場における「ツール」セグメントは、様々な産業の企業において効率的なワークフローの実現と全体的な生産性向上を促進する上で重要な役割を担っています。モバイルソリューションへの需要が高まる中、iOSやAndroidといったプラットフォームは、組織がリアルタイムデータにアクセスし業務プロセスを効率化するための重要な基盤として台頭しています。

データ管理におけるMySQLへの依存度が高まるにつれ、企業は信頼性の高いデータ保存・取得を実現するこのリレーショナルデータベースシステムを活用し、情報に基づいた意思決定を支援しています。さらに、Windowsベースのツールは、幅広い企業アプリケーションやシステムとの互換性により依然として重要性を保ち、企業環境におけるユーザー導入をさらに促進しています。

日本市場におけるモビリティ重視の傾向は、企業の労働力における機敏性と対応力の向上を目指す、変化する業務のダイナミクスを反映しています。組織が業務効率化推進におけるこれらのツールの重要性をますます認識するにつれ、日本における先進的なモバイルワークフォース管理ソリューションの重要性は成長が見込まれます。

この状況は、急速な技術進歩と、市場の変化する要求に応えるための高度なツール統合への注目の高まりによって特徴づけられています。

主要プレイヤーと競争環境

日本のモバイルワークフォース管理市場は、技術進歩と業務効率化への需要増加に牽引され、ダイナミックな競争環境が特徴です。SAP(ドイツ)、Oracle(アメリカ)、Microsoft(アメリカ)などの主要プレイヤーは、広範な製品ポートフォリオと革新的な能力を活用する戦略的ポジションを確立しています。SAP(ドイツ)は、AIと機械学習をソリューションに統合し、労働力最適化のための予測分析を強化することに注力しています。Oracle(アメリカ)は、あらゆる規模の企業の業務効率化を目指すクラウドベースのソリューションを重視しています。一方、Microsoft(アメリカ)は、モバイルワークフォースアプリケーションを支援するためAzureプラットフォームに多額の投資を行っており、デジタルトランスフォーメーションへの強いコミットメントを示しています。これらの戦略が相まって、革新性と適応性を優先する競争環境が育まれています。

この市場における主要なビジネス戦略には、地域ニーズに応じたサービスのローカライズや、効率性向上のためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、多数のプレイヤーが市場シェアを争っています。しかしながら、SAP(ドイツ)やOracle(アメリカ)といった主要プレイヤーの影響力は非常に大きく、技術進歩やサービス提供基準のベンチマークを設定しています。彼らの革新力と市場ニーズへの対応能力が競争全体の力学を形作り、中小規模企業に適応または専門化を迫っています。

2025年10月、SAP(ドイツ)は主要な日本の通信事業者との提携を発表し、モバイルワークフォースソリューションの強化を図りました。この協業は先進的な接続機能の統合を目指し、企業がリアルタイムで従業員をより効果的に管理することを可能にします。この提携の戦略的重要性は、顧客のサービス提供と業務効率の改善につながる可能性にあり、それによってSAPの市場における地位を確固たるものにします。

2025年9月、Oracle(アメリカ)は、日本市場向けに特別に設計されたAI駆動型ツールの新スイートを発表しました。この取り組みは、日常業務の自動化と、労働力管理のための実用的なインサイトの提供に焦点を当てています。これらのツールの導入は、日本におけるデジタル化の拡大傾向に沿ったものであり、Oracleを現地のニーズに合わせた革新的な労働力ソリューションのリーダーとして位置付ける点で重要です。

2025年8月、マイクロソフト(アメリカ)は、モバイルワークフォースアプリケーションを特にターゲットとしたAzureクラウドサービスを日本国内で拡大しました。この拡張は、クラウドベースのサービスに対する需要の高まりに対応し、ワークフォース管理ソリューションのスケーラビリティと信頼性を強化する上で極めて重要です。インフラを強化することで、マイクロソフトは堅牢かつ柔軟なワークフォース管理ソリューションを求めるより多くの企業を引き付ける可能性が高いでしょう。

2025年11月現在、モバイルワークフォース管理市場の主な動向としては、デジタル化、持続可能性、AI統合への顕著な移行が挙げられます。サービス提供の強化における協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争の差別化は価格競争よりもイノベーションと技術に重点を置いた形で進化すると予想されます。サプライチェーンの信頼性と技術的進歩への注力が、市場の将来的な方向性を決定づける可能性が高いでしょう。

日本モバイルワークフォース管理市場の主要企業には以下が含まれます

産業動向

日本初のプレミアムプロバイダーとして、富士通は2024年1月より「Fujitsu Uvance」ブランドのもと、SAP Field Service Managementと統合されたモバイルワークフォースツールおよび企業向けERP変革を支援する「RISE with SAP」の提供を開始しました。

国内で25万人の従業員を擁するNTTグループは、2023年4月27日、SAP Fieldglassを活用したモバイルワークフォースのスケジュール管理、緊急時要員配置、SAP S/4HANA Cloudとの統合を導入いたしました。

SAP Business Technology Platformの導入促進、特にSAP Field Serviceモジュールと連携したモバイルワークフォースシナリオの実現に向け、FPTジャパンとSAPジャパンは2025年2月17日、東京にFPT BTP Parkエコシステムを共同開設いたしました。

ERPの近代化推進と、日本全国におけるOracleおよびSASを活用したモバイルワークフォース管理サービスの導入を目的として、日本IBMは2024年8月、千葉に幕張DXセンターを開設いたしました。

一方、セールスフォースのフィールドサービスソリューションに完全に統合されたクリックソフトウェアは、モバイル作業指示ルーティング、技術者派遣の自動化、フィールドチーム向けモバイルアプリインターフェースを実現し、2023年に日本の主要組織への導入を支援しました。

今後の展望

日本のモバイルワークフォース管理市場の今後の展望

日本のモバイルワークフォース管理市場は、技術進歩と業務効率化への需要増を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.82%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- リアルタイム意思決定のためのAI駆動型分析の統合

- 遠隔ワークフォース管理に特化したモバイルアプリケーションの開発

- 資産追跡・管理強化のためのIoTソリューションの拡充

2035年までに、労働力動態の変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本モバイル労働力管理市場 ツール別展望

- IOS

- Android

- MySQL

- Windows

日本モバイル労働力管理市場 エンドユーザー別展望

- 金融

- 通信

- 物流

- 製造

- 調達

- その他

日本モバイル労働力管理市場 導入形態別展望

- クラウド

- オンプレミス

- セクションI:エグゼクティブサマリーと主なハイライト

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データの三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19の影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威の分析

- 市場ダイナミクス

- セクションIV:定量分析

- 情報技術(ICT)、導入形態別(百万米ドル)

- クラウド

- オンプレミス

- 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 金融

- 通信

- 物流

- 製造

- 調達

- その他

- 情報通信技術(ICT)、ツール別(百万米ドル)

- IOS

- Android

- MySQL

- Windows

- 情報技術(ICT)、導入形態別(百万米ドル)

- セクションV:競争分析

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 情報通信技術(ICT)分野における主要成長戦略

- 競合ベンチマーキング

- 情報技術分野における主要プレイヤー(開発件数ベース)

- 主な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高および営業利益

- 主要プレイヤーの研究開発費(2023年)

- 企業概要

- SAP(ドイツ)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Oracle(アメリカ)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Microsoft(アメリカ)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- IBM(アメリカ)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Salesforce(アメリカ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- サービスタイタン(アメリカ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ベライゾン(アメリカ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- AT&T(アメリカ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- クリックソフトウェア(イスラエル)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- SAP(ドイツ)

- 付録

- 参考文献

- 関連レポート

- 競争環境

- 図表一覧

- 市場概要

- 日本市場分析:導入形態別

- 日本市場分析:エンドユーザー別

- 日本市場分析:ツール別

- 情報技術と通信技術(ICT)の主要購買基準

- MRFRの調査プロセス

- 情報技術と通信技術(ICT)のDRO分析

- 推進要因の影響分析:情報技術と通信技術(ICT)

- 抑制要因の影響分析:情報技術と通信技術(ICT)

- 供給/バリューチェーン:情報通信技術

- 情報通信技術、導入形態別、2024年(%シェア)

- 情報通信技術、導入形態別、2024年~2035年(百万米ドル)

- エンドユーザー別情報通信技術(ICT)、2024年(%シェア)

- エンドユーザー別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- ツール別情報通信技術(ICT)、2024年(%シェア)

- 情報技術と通信技術(ICT)、ツール別、2024年から2035年(百万米ドル)

- 主要競合他社のベンチマーキング

- 表一覧

- 前提条件一覧

- 7.1.1

- 日本市場規模の推定値、予測

- 導入形態別、2025-2035年(百万米ドル)

- エンドユーザー別、2025-2035年(百万米ドル)

- ツール別、2025-2035年(百万米ドル)

- 製品発売/製品開発/承認

- 7.3.1

- 買収/提携