❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の現代的な製造実行システム(MES)市場規模は、2024年に5億6411万米ドルと推定されております。

日本の近代的製造実行システム(MES)市場は、2025年の6億4794万米ドルから2035年までに25億9007万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.86%を示すと予測されています。

主要市場動向とハイライト

日本の近代的製造実行システム(MES)市場は、技術進歩と進化する産業ニーズに牽引され、大幅な成長が見込まれております。

- 先進技術の統合により、製造セクター全体の業務効率が変革されております。

- 持続可能性への関心の高まりが、メーカーにエコフレンドリーな実践とソリューションの採用を促しております。

- 企業が特定のニーズに合わせてシステムをカスタマイズしようとする中、カスタマイズ性と拡張性が不可欠となりつつあります。

- リアルタイムデータ分析への需要の高まりと、インダストリー4.0を支援する政府の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Siemens (DE), Rockwell Automation (US), Honeywell (US), Schneider Electric (FR), SAP (DE), Oracle (US), Dassault Systèmes (FR), Mitsubishi Electric (JP), Emerson Electric (US)

日本の最新製造実行システム(MES)市場の動向

日本の最新製造実行システム(MES)市場は現在、技術の進歩と生産プロセスにおける効率性への需要の高まりを背景に、変革期を迎えております。企業は業務の可視性向上、ワークフローの効率化、総合的な生産性向上を図るため、これらのシステムの導入を加速させております。組織がデータ分析を活用した意思決定の改善を目指す中、製造プロセスへのIoTおよびAI技術の統合が、この進化における重要な要素と見受けられます。さらに、持続可能性と廃棄物削減への重点化により、製造業者はエコフレンドリーな実践を支援するシステムへの投資を促進しており、これは環境責任に関する国家目標と整合しています。加えて、現代的な製造実行システム(MES)市場の競争環境は変化しており、既存企業と新規参入企業の双方が市場シェアを争っています。このダイナミックな環境は、企業が強化された機能を通じて自社製品を差別化しようと努めることで、イノベーションを促進しています。カスタマイズ性と拡張性への注目は、企業が自社の特定のニーズに適応できるソリューションを求める中で、ますます顕著になってきています。全体として、日本の現代的な製造実行システム(MES)市場は、技術進歩と業務効率化への取り組みに後押しされ、成長の兆しを見せています。

先進技術の統合

現代の製造実行システム(MES)市場では、IoTやAIといった先進技術の統合が顕著なトレンドとして見られます。これらの革新技術はリアルタイムのデータ収集・分析を可能にし、製造業者が業務を最適化し意思決定プロセスを強化することを支援します。その結果、企業は効率性の向上と運用コストの削減を実現できるでしょう。

持続可能性への注力

現代の製造実行システム(MES)市場では、持続可能性への重視が高まっています。製造業者は、廃棄物削減やエネルギー効率化といったエコフレンドリーな取り組みを促進するシステムの導入を増加させています。この傾向は、日本の環境管理に関する国家目標と一致し、持続可能な開発へのより広範な取り組みを反映しています。

カスタマイズ性と拡張性

現代の製造実行システム(MES)市場では、カスタマイズ性と拡張性を備えたソリューションへの需要が顕著になりつつあります。企業は独自の運用要件に合わせて調整可能なシステムを求め、より高い柔軟性と適応性を実現しようとしています。この傾向は、製造実行システム(MES)におけるより個別化されたアプローチへの移行を示しています。

日本の現代的製造実行システム市場の推進要因

自動化とロボットへの移行

自動化とロボットへの移行は、日本の現代的製造実行システム市場の主要な推進要因です。製造業者が生産性の向上と人件費削減を目指す中、自動化システムの統合がますます普及しています。最近の統計によれば、日本の製造業企業の約50%がロボティック・プロセス・オートメーション(RPA)への投資を行っています。この傾向は、自動化プロセスの管理に不可欠となる現代の製造実行システム(MES)の機能性を高める可能性があります。自動化と製造実行システムの相乗効果により、より効率的な運用と生産成果の向上が期待されます。

サプライチェーンのレジリエンスへの注目の高まり

現代の製造実行システム(MES)市場は、日本の製造業におけるサプライチェーンのレジリエンス(回復力)への注目の高まりにも牽引されています。最近の混乱を踏まえ、企業はサプライチェーンに対する可視性と制御性を高めるシステムの必要性を優先しています。現代の製造実行システムは、製造業者がサプライチェーン活動をリアルタイムで監視することを可能にし、潜在的な混乱への迅速な対応を促進します。日本の製造業者の約60%が、サプライチェーンの透明性を高めるソリューションを積極的に探していると推定されています。この傾向は、業務継続性を維持する上で堅牢なサプライチェーン管理の重要性が認識されつつあることを示しています。

リアルタイムデータ分析の需要増加

日本の近代的な製造実行システム(MES)市場では、リアルタイムデータ分析に対する需要が顕著に増加しています。この傾向は、製造業者が業務効率と意思決定プロセスを強化する必要性によって推進されています。製造業務の複雑化に伴い、企業は生産指標を即時的に把握できるシステムを求めています。最近のデータによれば、日本の製造業者の約70%がリアルタイムデータ収集・分析を可能にする技術への投資を行っています。生産ラインの最適化とダウンタイム削減を目指す組織において、データ駆動型の意思決定への移行は、近代的な製造実行システム(MES)の導入を促進する可能性が高いです。

インダストリー4.0を支援する政府施策

日本では、インダストリー4.0の推進を目的とした政府施策が、最新の製造実行システム(MES)市場に大きな影響を与えています。日本政府は、最新の製造実行システム(MES)を含むスマート製造技術の採用を促進するため、様々なプログラムを開始しました。これらの施策は、製造業における生産性と競争力の向上を目的としています。例えば、政府は産業横断的なデジタルトランスフォーメーションプロジェクトを支援するため、2,000億円以上の予算を計上しています。この財政的支援により、企業が国家戦略に沿って業務の近代化と効率化を図る中で、現代的な製造実行システム(MES)への投資が促進されると期待されています。

品質管理とコンプライアンスへの注目の高まり

品質管理とコンプライアンスは、日本の現代的な製造実行システム(MES)市場において最重要課題となりつつあります。製造業者は、厳格な品質基準と規制要件を満たすよう、ますます強い圧力を受けています。現代的な製造実行システム(MES)は、生産プロセス全体を通じて品質指標を監視し、コンプライアンスを確保するために必要なツールを提供します。約65%の製造業者が、品質保証能力を強化するシステムへの投資を優先していると報告されています。高品質な製品が求められる市場において競争優位性を維持しようとする企業が増えるにつれ、この品質重視の姿勢が現代的な製造実行システム(MES)の導入を促進する可能性が高いです。

市場セグメントの洞察

日本の現代的製造実行システム市場セグメントの洞察

日本における近代的製造実行システム(MES)市場 セグメント別インサイト

近代的製造実行システム(MES)市場 コンポーネント別インサイト

近代的製造実行システム(MES)市場 コンポーネント別インサイト

日本の近代的製造実行システム(MES)市場、特にコンポーネント分野に焦点を当てると、同地域における効率的な製造プロセスの基盤となる強固な枠組みが示されています。この市場は、ソフトウェアとサービスという主要な重点領域に複雑に細分化されており、いずれも業務効率と生産性向上の重要な役割を担っています。ソフトウェアソリューションは、リアルタイム監視、生産スケジューリング、データ分析など幅広い機能を備えており、製造業者が迅速に情報に基づいた意思決定を行うことを可能にします。

この技術的能力は、自動車や電子などの分野における強固な伝統に起因する、製造における精度と品質管理への日本の強い重視を考慮すると極めて重要です。一方、コンポーネントセグメントに関連するサービスは、製造施設内に導入されたソフトウェアシステムのシームレスな統合と継続的なサポートを確保するのに役立ちます。これには導入、トレーニング、保守が含まれ、これらの技術への投資利益率を最大化するために極めて重要です。

こうしたサービスへの需要は、製造業者がインダストリー4.0、自動化、モノのインターネット(IoT)技術といった新たな進歩に適応する必要性によってさらに高まっています。さらに、カスタマイズされたサービスソリューションを提供する能力は、企業が自社の運営目標との整合性を高めるため実行戦略のカスタマイズをますます求める中、顧客満足度とロイヤルティの向上に寄与します。

現在、日本には世界的に著名な製造企業が多数存在するため、デジタルトランスフォーメーションへの強い推進力が生じており、ソフトウェアとサービスの双方が、製造業界における進化する課題と機会に対処する上で不可欠な要素となっています。また、スマートファクトリーの導入増加に伴い、様々な先進技術が統合されることで、これらの構成要素の価値が高まっています。

現代的な製造実行システム市場における導入動向

現代的な製造実行システム市場における導入動向

日本の近代的製造実行システム(MES)市場における導入形態セグメントは極めて重要であり、実装戦略に多大な多様性が存在することを反映しています。日本が先進的製造技術に強く注力していることから、ビジネスニーズやインフラに適合した様々な導入手法への関心が集まっています。柔軟性とコスト効率性によりクラウド導入が注目を集めており、製造業者は効率的に業務を拡張できます。一方、自動車や電子産業など特定の産業で支配的である制御やセキュリティ上の懸念から、オンプレミス型ソリューションも依然として重要な位置を占めています。

クラウドとオンプレミスの両機能を融合したハイブリッドソリューションは、データセキュリティを確保しつつクラウドソリューションの拡張性を活用する、バランスの取れたアプローチを求める組織に対応します。このセグメンテーションは、組織が特定の運用上の課題に対処し、日本の製造業における革新と効率性を促進することを可能にするため、極めて重要です。日本におけるデジタルトランスフォーメーションへの傾向の高まりは、これらの導入モデルへの投資をさらに促進しており、急速に進化する市場環境において競争力を維持するために不可欠なものとなっています。

現代的な製造実行システム市場:個別産業の洞察

現代的な製造実行システム(MES)市場:個別産業の洞察

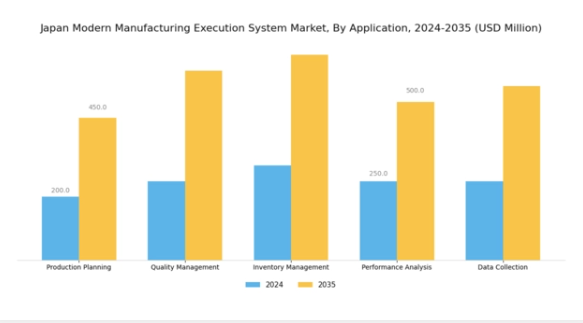

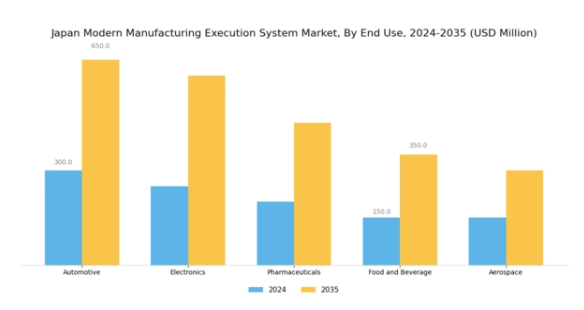

日本の現代的な製造実行システム(MES)市場、特に個別産業分野では、電子、自動車、医療、消費財(FMCG)、航空宇宙、防衛など様々なセクターで著しい成長と変革が見られます。この分野は、リアルタイムデータ分析による業務効率化、品質管理の向上、生産性向上に重点を置くことが特徴です。自動車産業は、サプライチェーンの最適化とカスタマイズされた車両機能に対する消費者需要の高まりに対応するため、先進的な製造実行システム(MES)の導入において重要な役割を担っております。

同様に、電子分野では、複雑な生産プロセスを効率的に管理し、納期厳守と高品質基準を確保するために、これらのシステムに大きく依存しております。医療分野では、安全規制対応に不可欠なコンプライアンスとトレーサビリティの向上が実現されます。FMCG分野では、市場動向に迅速に対応するアジャイル製造が重視され、迅速な意思決定を可能にする現代的な実行システムがこれを支えています。高度に規制された航空宇宙・防衛分野では、コンプライアンスと安全性の重要性が特に強調され、製造実行システム(MES)がトレーサビリティとオペレーショナル・エクセレンスを強化します。全体として、個別生産セクターにおける先進技術の統合は、日本のダイナミックな産業環境におけるイノベーションと競争力を推進しています。

主要プレイヤーと競争環境

日本の近代的製造実行システム(MES)市場は、技術進歩と業務効率化への需要増大により、活発な競争環境が特徴です。シーメンス(ドイツ)、ロックウェル・オートメーション(アメリカ)、三菱電機(日本)などの主要プレイヤーが最前線に立ち、各社が市場での地位強化に向け独自の戦略を展開しています。シーメンス(ドイツ)は、製造プロセスにリアルタイムデータ分析を統合するデジタルツイン技術を通じた革新を重視し、生産性の向上とダウンタイムの削減を図っています。一方、ロックウェル・オートメーション(アメリカ)は戦略的パートナーシップに注力し、地域固有のニーズに応えるソリューションを現地企業と共同開発することで競争優位性を高めています。三菱電機(日本)は、強力な現地拠点を活用したデジタルトランスフォーメーションの推進により、スマート製造ソリューションのリーダーとしての地位を確立しています。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っています。この分散化は多様な製品提供を可能にしていますが、シーメンス(ドイツ)やロックウェル・オートメーション(アメリカ)といった主要企業の総合的な影響力が、イノベーションとオペレーショナル・エクセレンスの基準を設定することで、競争の力学を大きく形作っています。

2025年10月、シーメンス(ドイツ)は、様々な生産環境における相互運用性を強化する新たなクラウドベースの製造実行システム(MES)のリリースを発表しました。この戦略的動きは、既存システムとシームレスに統合される柔軟なソリューションを製造業者に提供し、インダストリー4.0基準への円滑な移行を促進することで、シーメンスの市場における地位を強化するものと見られます。クラウド技術への重点は、より拡張性と適応性に優れた製造ソリューションへの移行を示唆しています。

2025年9月、ロックウェル・オートメーション(アメリカ)は、主要な日本の自動車メーカーとの提携を拡大し、生産ラインに高度な分析技術を導入しました。この協業は、自動車セクターの効率性を高めるだけでなく、ロックウェルが現地の専門知識を活用してイノベーションを推進する姿勢を示す点で重要です。カスタマイズと現地ニーズへの迅速な対応が最優先される市場において、このようなパートナーシップは極めて重要です。

2025年8月、三菱電機(日本)は最新のAI駆動型製造実行システム(MES)を発表しました。機械学習アルゴリズムを組み込み、設備故障を未然に予測する機能を備えています。この開発は、運用コストの大幅な削減と信頼性向上につながる予測保全への製造業全体の潮流を示しています。三菱電機がAI統合に注力する姿勢は、日本におけるスマート製造ソリューションの需要増大に対応する上で有利な立場を確立しています。

2025年11月現在、現代の製造実行システム(MES)市場における競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつあります。主要プレイヤー間の戦略的提携が業界の構造を形成し、イノベーションを促進するとともにサプライチェーンの回復力を強化しています。価格競争から技術的進歩と信頼性への焦点移行が顕著であり、将来の競争優位性は、急速に変化する市場ニーズへのイノベーションと適応能力にかかっていることを示唆しています。

日本の近代的製造実行システム(MES)市場における主要企業には以下が含まれます

産業動向

日本の近代的製造実行システム(MES)市場は著しい発展を遂げており、ロックウェル・オートメーション、日立製作所、シーメンスといった企業が技術革新に積極的に貢献しています。横河電機や三菱電機などの企業における市場評価額の最近の成長が注目されており、これはインダストリー4.0の取り組みに不可欠な自動化とリアルタイム生産監視への需要増加によって牽引されています。2023年3月には、ロックウェル・オートメーションが日本現地企業との戦略的提携を発表し、地域における製品提供体制の強化を図りました。

特に2022年6月には、シーメンスがソフトウェア企業を買収し、スマート製造ソリューションへの注力強化に伴い、日本市場における製造実行システム(MES)の拡充を図っています。

SAPやIBMなどの企業も、現地の製造ニーズに特化した先端研究開発プロジェクトに投資していると報じられています。ここ数年、日本の製造業におけるクラウドベースソリューションの導入が顕著に増加しており、より俊敏で応答性の高い製造環境への移行を反映しています。製造分野におけるデジタルトランスフォーメーションへの政府支援は、日本が世界市場で競争優位性を維持する決意をさらに強調するものです。

将来展望

日本の近代的製造実行システム(MES)市場の将来展望

日本の近代的製造実行システム(MES)市場は、自動化、IoT統合、効率性への需要を原動力として、2024年から2035年にかけて年平均成長率(CAGR)14.86%で成長が見込まれています。

新たな機会は以下の分野にあります:

- AI駆動型予知保全ソリューションの開発

- サプライチェーン透明化のためのブロックチェーン統合

- 拡張性を目的としたクラウドベース製造プラットフォームの拡大

2035年までに、技術進歩と導入拡大により市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本の近代的製造実行システム市場 構成要素別見通し

- ソフトウェア

- サービス

日本の近代的製造実行システム市場 導入形態別見通し

- オンプレミス

- クラウド

- ハイブリッド

日本の近代的製造実行システム市場 用途種類別見通し

- FMCG(日用消費財)

- 医療

- 自動車

- 電子

- 航空宇宙・防衛

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、用途種類別(百万米ドル)

4.1.1 消費財(FMCG)

4.1.2 医療

4.1.3 自動車

4.1.4 電子

4.1.5 航空宇宙・防衛

4.1.6 その他

4.2 情報通信技術(ICT)、コンポーネント別(単位:百万米ドル)

4.2.1 ソフトウェア

4.2.2 サービス

4.3 情報通信技術(ICT)、導入形態別(単位:百万米ドル)

4.3.1 オンプレミス

4.3.2 クラウド

4.3.3 ハイブリッド 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ロックウェル・オートメーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ハネウェル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シュナイダーエレクトリック(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SAP(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オラクル(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ダッソー・システムズ(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 三菱電機(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 エマーソン・エレクトリック(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における用途の種類別分析

6.3 日本市場における構成要素の種類別分析

6.4 日本市場における導入形態の種類別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン: 情報通信技術(ICT)

6.11 情報通信技術(ICT)、用途別、2024年(%シェア)

6.12 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.14 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、導入形態別、2024年(シェア%)

6.16 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携