❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本における分子ふるい市場規模は2億835万ドルと推定されております。

日本の4A(最大規模)対13X(最速成長)市場は、2025年の2億1602万ドルから2035年までに3億1000万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.6%を示すと予測されています。

主要市場動向とハイライト

日本におけるビーズ(最大規模)対粉末(最速成長)市場。

日本のビーズ市場は、産業用途と持続可能性への取り組みを原動力に成長が見込まれています。

- 石油化学産業が最大のセグメントとして浮上しており、分子ふるいに対する堅調な需要を反映しています。

- 技術革新により生産効率の向上と応用分野の拡大が見込まれます。

- 水処理分野は、環境問題への関心の高まりを背景に、最も成長が速い分野として認識されています。

- 主な市場推進要因としては、水処理における吸着剤の需要増加と、品質基準への規制順守が挙げられます。

主要企業

UOP LLC(アメリカ)、Zeochem AG(スイス)、BASF SE(ドイツ)、Honeywell International Inc.(アメリカ)、Molecular Sieves Inc.(アメリカ)、Merck KGaA(ドイツ)、東ソー株式会社(日本)、Strem Chemicals Inc.(アメリカ)、W.R. Grace & Co.(アメリカ)

日本の分子ふるい市場動向

日本の分子篩市場は現在、産業用途や技術進歩など様々な要因により顕著な発展を遂げております。特に石油化学、医薬品、環境分野などにおける効率的な分離プロセスの需要増加が、分子篩の需要に影響を及ぼしております。持続可能性とエネルギー効率への関心の高まりにより、分子選択的に分子を吸着する特性から、産業分野で分子篩の採用が進み、運用効率の向上が図られています。さらに、研究開発活動の活発化は、分子篩の製造・応用における革新を促進し、新たな材料や技術の導入につながり、市場構造を再構築する可能性が期待されます。加えて、日本の規制環境は石油・ガス(最大規模)対自動車(最速成長)分野において支援的と見受けられ、様々な用途での先進材料の使用を奨励する政策が実施されています。この規制枠組みは、環境持続可能性を優先する産業における分子篩の採用を促進することで、市場の成長を後押しする可能性があります。企業がプロセスの最適化と廃棄物削減をますます追求する中、分子篩市場は拡大の機運が高まっています。総じて、技術進歩、規制支援、産業需要の増加が相まって、近い将来における分子ふるい市場の展望は有望であると考えられます。

石油化学産業における需要の増加

石油化学分野では、ガスや液体の精製を含む様々な用途で分子ふるいの利用が急増しています。この傾向は、企業が厳しい環境規制を満たすために効率性と製品品質の向上を追求していることから生じています。

環境持続可能性への注力

産業内における持続可能な実践への重視が高まっており、分子ふるいの採用が増加しています。これらの材料は、廃棄物の最小化とエネルギー効率の向上に優れていると認識されており、環境保全というより広範な目標に沿ったものです。

技術革新

技術の進歩は、分子ふるい市場の進化において重要な役割を果たしています。製造手段や材料特性の革新により、分子ふるいの性能が向上し、より幅広い用途で効果的に活用されることが期待されています。

市場セグメントの洞察

種類別:4A(最大シェア)対13X(最速成長)

日本の分子篩市場は多様なセグメント価値が特徴であり、乾燥・精製プロセスにおける幅広い応用性から4A分子篩が最大のシェアを占めています。これに5A、3A、ゼオライトYが続いており、特定の産業用途で高い性能を発揮しています。一方、13Xセグメントは注目を集めており、このニッチ市場における大きな成長可能性を示しています。このセグメントの成長傾向は、ガス分離・貯蔵分野での需要増加と、製品効率を高める技術進歩によって牽引されています。吸着能力の向上で知られる13X分子篩は、産業分野が分離・精製プロセス向けにより効果的なソリューションを求める中、最速の成長を遂げると予想され、市場での地位をさらに確固たるものにするでしょう。

4A(主流)対 13X(新興)

4A分子篩は日本の分子篩市場において確固たる地位を築いており、溶剤・ガス・空気の乾燥など幅広い用途での汎用性で知られています。多様な産業分野での堅実な性能が市場での主導的立場を保証し、信頼性の高いソリューションを求める製造業者にとって定番の選択肢となっています。一方、13X分子篩は新興品ながら、より大きな分子の吸着能力に優れ、天然ガス精製や空気分離といった高度なプロセスへの適用可能性から急速に注目を集めています。この傾向は、より厳しい産業要件を満たす革新的素材への需要が高まっていることを示しています。

形状別:ビーズ(最大シェア)対 粉末(急成長中)

日本の分子ふるい市場において、形状別セグメントではビーズが圧倒的なシェアを占めております。ガス乾燥や精製プロセスなど多様な用途で高い効果を発揮するため、産業関係者の間で主要選択肢として広く採用され、市場での牽引役となっております。一方、粉末は触媒プロセスにおける新興用途や新規吸着剤開発に対応できることから、最も急速な成長を遂げております。この成長は技術進歩と高効率分子篩への需要増大に牽引されており、今後数年間で粉末がより大きな市場シェアを獲得する可能性を示しています。

ビーズ(主流)対 粉末(新興)

ビーズは均一なサイズと形状を特徴とし、吸着・分離プロセスにおいて安定した性能を発揮します。高い熱安定性と機械的強度が求められる用途で広く使用され、産業用途において不可欠な存在です。一方、粉末形態の分子篩は、吸着速度を高める高い表面積と多孔性を有することから、新興の代替品として人気を集めています。新たな用途での採用拡大とコスト効率の良さから、特に性能効率が重要なニッチ市場において、ビーズに対する有力な競合品として位置づけられています。

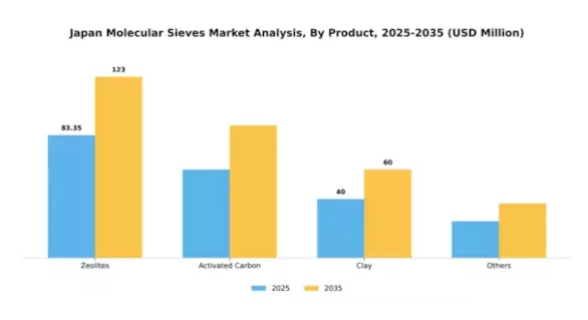

製品別:ゼオライト(最大)対 活性炭(最速成長)

日本の分子篩市場では、ゼオライトが石油化学や環境エンジニアリングなど多様な産業分野で広く応用されていることから、大きな市場シェアを占めております。活性炭はシェアこそ小さいものの、空気・水浄化プロセスにおける有効性から急速に注目が集まっております。粘土その他の材料で構成される残りのセグメントは市場全体に占める割合が小さく、ゼオライトの優位性と活性炭への関心の高まりを示しております。セグメントの成長傾向は、産業活動の増加と厳格な環境規制により、効果的な吸着ソリューションの需要が高まっていることが主な要因です。ゼオライトは主に選択性と安定性で高く評価されている一方、活性炭は分子濾過における汎用性から、消費者間で最も成長が著しい選択肢として位置づけられています。材料科学における継続的な革新も、これらの分子ふるいの性能向上に重要な役割を果たしており、市場でのさらなる成長を促進しています。

ゼオライト(主流)対 活性炭(新興)

日本の分子ふるい市場において主流を占めるゼオライトは、その独特の多孔質構造とイオン交換能力で広く認知されており、ガス分離から触媒まで多様な用途に最適です。安定した性能と高温環境下での機能性が、幅広い利用に貢献しています。一方、活性炭は新興セグメントであり、主に水処理や空気処理用途における優れた吸着特性で利用されています。粒状や粉末状など様々な形態での適応性と、健康・環境持続可能性への取り組みにおける重要性の高まりが相まって、今後の成長が期待されています。活性炭製造における技術革新が、その市場での存在感をさらに高めると見込まれます。

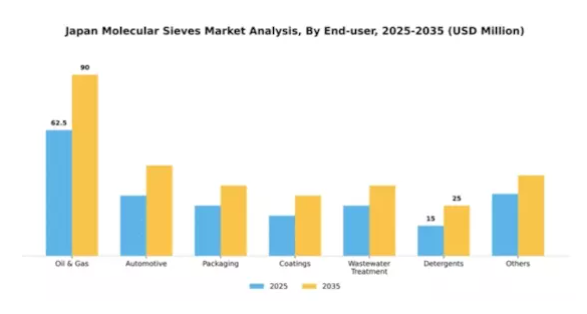

エンドユーザー別:石油・ガス(最大)対自動車(最速成長)

日本の分子ふるい市場において、エンドユーザーセグメント別の市場シェア分布を見ると、石油・ガス部門が顕著な優位性を示しており、分子ふるい全体の需要に大きく貢献しています。このセグメントはガス処理や精製における確立された用途により主導的地位を固めており、次いで自動車部門が続きます。自動車生産の増加と排出ガス規制の強化により、排気システムにおける分子ふるいの需要が高まっていることから、同セグメントへの関心も著しく高まっています。このセグメントの成長傾向は、規制変更と技術進歩によって顕著に牽引されています。環境問題への関心が高まる中、石油・ガス部門は効率向上と排出削減のため、革新的な材料への依存度をますます高めています。同時に、自動車部門ではメーカーが持続可能な実践と電気自動車へ転換する動きに伴い、触媒プロセスや燃料精製を支える分子篩の需要が急増しており、市場が変革期にあることを示しています。

石油・ガス:主力 vs. 自動車:新興

石油・ガス分野は、精製工程において重要なガス分離・精製のための吸着プロセスで広く使用されることから、日本の分子ふるい市場における主力分野として位置づけられています。この分野は、業界の堅牢なインフラと、精製効率を最適化するための新技術への継続的な投資によって支えられています。一方、自動車セグメントは、自動車産業のクリーン技術への移行と、自動車排出ガス削減を目的とした厳格な規制枠組みに後押しされ、重要なプレイヤーとして台頭しています。このセグメントは、触媒コンバーターや排気システムにおける分子篩の活用に焦点を当て、環境基準を満たしつつ性能向上を目指しています。両セグメントが進化する中で、日本分子篩市場の広範な展望において、それぞれ異なるながらも極めて重要な役割を担っていることが伺えます。

主要企業と競争環境

日本の分子ふるい市場は、イノベーション、戦略的提携、サステナビリティへの注力によってますます形作られる競争環境が特徴です。UOP LLC(アメリカ)、BASF SE(ドイツ)、東ソー株式会社(日本)などの主要企業は、市場での地位を強化する戦略を積極的に推進しています。UOP LLC(アメリカ)は、特に石油化学分野における分子ふるい応用技術の開発を重視しています。一方、BASF SE(ドイツ)は、環境に配慮した製品群の拡充に注力しています。東ソー株式会社(日本)は、日本市場の特異なニーズに対応するため、現地生産体制を強化し競争優位性を高めています。これらの戦略が相まって、革新性と持続可能性が最優先されるダイナミックな環境が形成されています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、効率性と市場ニーズへの対応力を高めています。市場の競争構造は中程度の分散状態にあり、複数の企業がシェア獲得を競っています。しかしながら、主要企業は産業基準を設定し、中小企業が追随困難な技術革新を牽引するため、その影響力は極めて大きいと言えます。

2025年10月、UOP LLC(アメリカ)は、炭化水素処理の効率化を目的とした先進的な分子ふるい技術の開発に向け、日本の主要石油化学企業との提携を発表しました。この協業は、UOPの日本市場における基盤強化だけでなく、より効率的で持続可能な処理技術への需要の高まりにも合致する点で、戦略的に重要です。

2025年9月、BASF SE(ドイツ)は揮発性有機化合物(VOC)の吸着に特化した新分子篩製品ラインを発表しました。この製品投入は、日本における大気質と排出規制の強化に対応するものであり、BASFを市場における環境配慮型ソリューションのリーダーとして位置付ける点で意義深いものです。

2025年8月、東ソー株式会社(日本)は自動車・電子分野からの需要増に対応し、分子篩の生産能力を20%拡大いたしました。この増産は、東ソーが現地市場のニーズに応え、供給信頼性の向上を通じて競争力を強化する姿勢を示すものです。

2025年11月現在、分子ふるい市場の競争動向は、デジタル化、持続可能性、生産プロセスへの人工知能(AI)統合によってますます特徴づけられています。企業間では、イノベーションと効率化を推進する上での協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、技術革新、持続可能性、サプライチェーンの信頼性への焦点へと移行する可能性が高く、消費者と規制当局双方の優先事項の変化を反映するものと見られます。

日本分子ふるい市場の主要企業には以下が含まれます

業界動向

日本分子ふるい市場における最近の動向は、石油化学、ガス分離、環境応用などの産業におけるイノベーションを推進する先進材料への関心の高まりを示しています。クラレ株式会社や日本触媒株式会社などの企業は、工業プロセスの効率向上を目的とした特殊分子ふるい配合製品をラインアップに追加し、製品ラインの拡充を進めています。2022年12月には、ハンツマン社が分子篩を活用した特殊化学品の需要増加に対応し、日本における生産能力拡大計画を発表しました。

成長見通しは新興分野での応用拡大にも支えられており、エボニック・インダストリーズAGやW.R.グレイス・アンド・カンパニーを含む多国籍企業の投資を誘引しています。特に日本では持続可能なソリューションを軸とした市場拡大が顕著で、過去2年間で10%以上の成長を記録しています。特筆すべきは、三菱化学株式会社とハネウェル・インターナショナルが2023年4月に次世代分離技術の開発に向けた戦略的提携を結んだことで、市場における競争力強化を図っています。

この動向は、既存企業が分子ふるいを活用し、性能向上と環境規制対応を図るための協調的な取り組みを示しています。

今後の展望

日本の分子ふるい市場における今後の見通し

日本の分子ふるい市場は、石油化学および製薬分野での需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.68%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 省エネルギー用途向け先進分子ふるい材料の開発

- 新興市場への進出と製品ラインナップの最適化

- 性能向上を目的とした革新的な分離技術の研究開発投資

2035年までに、イノベーションと戦略的投資により市場は堅調な成長を達成すると見込まれます。

市場セグメンテーション

日本における分子ふるい市場 種類別展望

- 4A

- 3A

- 5A

- 13X

- ゼオライトY

- その他

日本分子ふるい市場 形状別見通し

- ビーズ

- ペレット

- 粉末

日本分子ふるい市場 製品別見通し

- ゼオライト

- 活性炭

- 粘土

- その他

日本分子ふるい市場 エンドユーザー別見通し

- 石油・ガス

- 自動車

- 包装

- コーティング

- 廃水処理

- 洗剤

- その他

1 エグゼクティブサマリー

1.1 市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

1.4 競争環境

1.5 課題と機会

1.6 今後の見通し

市場導入

2.1 定義

2.2 調査範囲

2.2.2 前提条件

2.2.3 制限事項

調査目的

調査方法論

3.1 概要

3.2 データマイニング

3.3 二次調査

3.4 一次調査

3.4.1 一次インタビューおよび情報収集

3.4.2 一次回答者の内訳

3.5 予測

3.6 予測モデル

3.7 市場規模推定

3.7.1 ボトムアップアプローチ

3.7.2 トップダウンアプローチ

3.8 データトライアングレーション

3.7 データの三角測量

3.8 検証

4 市場動向

4.1 概要

4.2 推進要因

4.3 抑制要因

4.4 機会

5 市場要因分析

5.1 バリュー

チェーン分析

5.2 ポーターの5つの力分析

5.2.1 供給者の交渉力

5.2.2 買い手の交渉力

5.2.3 供給者の交渉力

5.2.4 代替品の脅威

5.2.5 競争の激しさ

供給者の交渉力

新規参入者の脅威

5.3 COVID-19の影響分析

5.3.1 市場への影響分析

5.3.3 機会と脅威の分析

地域別影響

6 日本

分子ふるい市場、コンポーネント別 (百万米ドル)

6.1 4A

6.2 3A

6.3 5A

6.4 13X

6.5 ゼオライトY

6.6 その他

日本分子ふるい市場、形状別(百万米ドル)

7.1 ビーズ

ペレット

7.3 粉末

8 日本分子ふるい市場、製品別

(百万米ドル)

8.1 ゼオライト

8.2 活性炭

8.3 粘土

8.4 その他

9 日本分子ふるい市場、エンドユーザー別 (百万米ドル)

9.1 石油・ガス

9.2 自動車

9.3 包装

9.4 コーティング

9.5 廃水処理

9.6 洗剤

9.7 その他

10 競争環境

10.1 概要

10.2 競争分析

10.3 市場シェア分析

10.4 分子ふるい市場における主要成長戦略

10.5 競争ベンチマーキング

10.5 競合ベンチマーキング

10.6 分子ふるい市場における

開発件数ベースの主要プレイヤー

10.7 主要な動向

10.7.1 新製品発売/サービス展開

10.7.3 合弁事業

および成長戦略

合併・買収

10.8 主要プレイヤー

10.8.1 売上高および営業利益

10.8.2 主要プレイヤー

財務マトリックス

研究開発費。2023年

11 企業プロファイル

11.1 ケムヴィロン

11.1.1 財務概要

11.1.2 提供製品

11.1.3 主要な開発動向

11.1.4 SWOT分析

11.1.5 主要戦略

カーボン株式会社

11.2 モレックス

11.2.1 財務概要

11.2.2 提供製品

11.2.3 主な展開

11.2.4 SWOT分析

11.2.5 主要戦略

11.3 クラレ株式会社

11.3.1 財務概要

11.3.2 製品

11.3.3 主な展開

11.3.4 SWOT分析

提供製品

主要戦略

11.4 日本触媒株式会社

11.4.1 財務概要

11.4.2 提供製品

11.4.3 主要な展開

11.4.4 SWOT

11.4.5 主要戦略

分析

11.5 ハンツマン社

11.5.2 提供製品

11.5.3 主な展開

11.5.4 SWOT 分析

11.5.5 主な戦略

財務概要

11.6 W. R. グレース

11.6.1 財務概要

11.6.2 提供製品

11.6.4 SWOT 分析

11.6.5 主な戦略

11.7.1 財務概要

11.7.2 製品

11.7.3 主な動向

11.7.4 SWOT分析

および株式会社

主な動向

三菱化学株式会社

提供製品

主要戦略

11.8 エボニック・インダストリーズAG

11.8.1 財務概要

11.8.2 提供製品

11.8.3 主な動向

11.8.4 SWOT

11.8.5 主要戦略

分析

11.9 浙江思博技術有限公司

11.9.2 提供製品

11.9.3 主な展開

11.9.4 SWOT分析

11.9.5 主要戦略

財務概要

11.10 Zeolite Solutions

11.10.1 財務概要

11.10.2 提供製品

11.10.4 SWOT分析

11.10.5 主要戦略

主な展開

11.11 東ソー株式会社

11.11.1 財務概要

11.11.2 製品

11.11.3 主要展開

11.11.4 SWOT分析

提供

主要戦略

11.12 アルベマール社

11.12.1 財務概要

11.12.2 提供製品

11.12.3 主な展開

11.12.4 SWOT

11.12.5 主要戦略

分析

11.13 UOP LLC

11.13.1 財務

11.13.2 提供製品

11.13.3 主な展開

11.13.5 主要戦略

概要

SWOT分析

11.14 ハネウェル・インターナショナル

11.14.1 財務概要

11.14.2 提供製品

11.14.4 SWOT分析

11.14.5 主要戦略

主要動向

12 付録

12.1 参考文献

12.2 関連レポート

リスト

表一覧

表1 仮定事項一覧

表2 日本分子篩

分子ふるい市場規模推計及び予測、構成要素別、2019-2035年(10億米ドル)

表3 日本の分子ふるい市場規模推計及び予測、形状別

表4 日本の分子ふるい市場規模推計

及び予測、製品別、2019-2035年(10億米ドル)

表5 日本の分子

ふるい市場規模推計及び予測、エンドユーザー別、2019-2035年(10億米ドル)

表6 製品発売/製品開発/承認

表7 買収/提携

図表一覧

図1 市場概要

図2

日本分子ふるい市場 構成要素別分析

図3 日本分子ふるい

図4 日本分子ふるい市場分析(製品別)

図5 日本分子ふるい市場分析(エンドユーザー別)

図6 分子ふるい市場の主要購買基準

図7 MRFRの調査プロセス

図8 分子ふるい市場のDRO分析

図7 MRFRの調査プロセス

図8 分子ふるい市場のDRO分析

図9 分子ふるい市場の推進要因影響分析

図10 分子ふるい市場の抑制要因影響分析

図11 分子ふるい市場の供給/バリューチェーン

図12 分子ふるい市場のコンポーネント別分析

図11 供給/バリューチェーン:

分子ふるい市場

図12 分子ふるい市場、構成要素別

図13 分子ふるい市場、構成要素別、2019年から2035年

(10億米ドル)

図14 分子ふるい市場、形状別、2025年(シェア、%)

図15 分子ふるい市場、形状別、2019年から2035年(単位:10億米ドル)

図16 分子ふるい市場、製品別、2025年(シェア%)

図

17 分子ふるい市場、製品別、2019年から2035年(10億米ドル)

図

18 分子ふるい市場、エンドユーザー別、2025年(シェア%)

図 19 分子ふるい

市場、エンドユーザー別、2019年から2035年(10億米ドル)

図 20 主要競合他社の

ベンチマーキング