❖本調査資料に関するお問い合わせはこちら❖

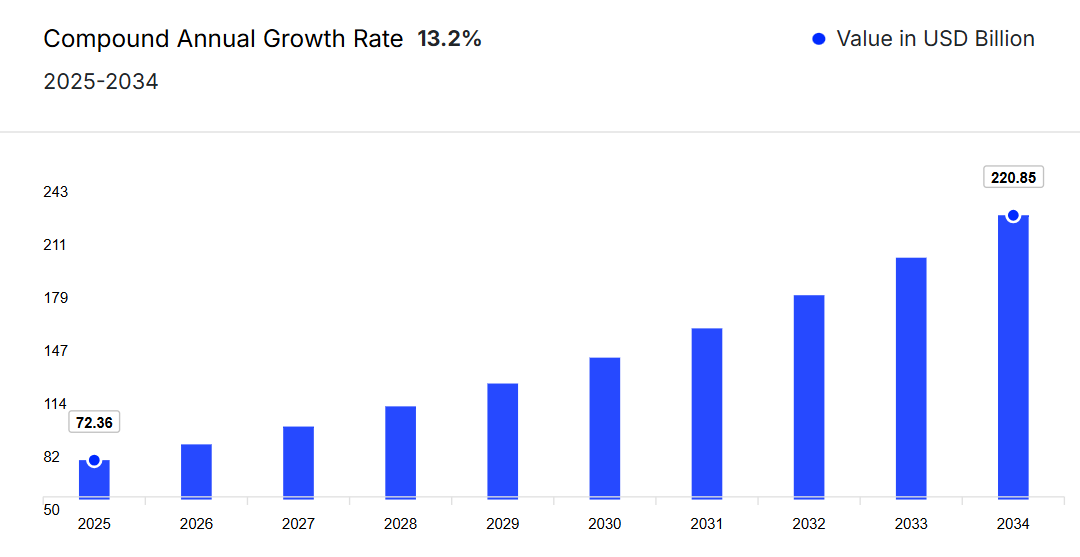

日本の母子医療市場は、2024年に639億2,000万米ドルと評価され、年平均成長率(CAGR)13.20%で成長し、2034年までに2,208億5,000万米ドルに達すると予測されています。

市場の成長は、先進的な病院インフラ、新生児ケアへの強い重視、および非侵襲的出生前検査への選好の高まりによって支えられています。出生率の低下の中、不妊治療の増加や出産を促進する政府施策が需要に影響を与えています。予測期間中、母体診断技術の継続的な革新が市場成長を持続させると見込まれます。

主要な市場動向と洞察

- サービス別では、分娩サービス分野が予測期間中に市場を主導すると見込まれます。

- 妊産婦の年齢別では、31~38歳の層が予測期間中に約30%の市場シェアを占める見込みです。

- 地域別では、病院・クリニック分野が予測期間中も主要な貢献分野であり続けると予想されます。

市場規模と予測

- 市場規模(2024年): 639億2,000万米ドル

- 予測市場規模(2034年): 2,208億5,000万米ドル

- CAGR(2025-2034年): 13.20%

日本の母子保健市場概要

日本の母子保健は、安全な妊娠、新生児ケア、乳幼児の発達を最優先としています。統合医療モデル、デジタルモニタリング、高度なスクリーニングプログラムにより、母体と乳児の健康状態が向上しています。本市場の規模は2024年に639億2,000万米ドルと評価されました。研究、栄養管理、妊産婦のメンタルヘルスに対する地域的な重点施策が、人口全体にわたるエビデンスに基づくケアを支えています。技術導入、政府主導の妊産婦支援プログラム、周産期・小児医療サービスにおける革新により、都市部と地方部の医療ニーズを効率的に満たすことで、市場は着実な成長を遂げています。

日本の母子保健市場成長要因

母子保健への注目の高まりが市場成長を強化

母子保健の成果向上への関心の高まりが市場の拡大を牽引しています。2024年4月に厚生労働省が発表した暫定人口統計データによると、全国の出生数は720,988件であり、高度な産前・新生児・小児医療サービスの継続的な必要性が浮き彫りとなりました。この動向は、医療アクセスの向上、早期介入の促進、国民健康増進施策の支援に向けた政府の取り組みを裏付けるものです。その結果、母子保健プログラムへの投資増加が今後数年間の市場成長に大きく寄与することが見込まれます。

日本の母子保健医療市場の動向

市場では、妊産婦の健康を支援するプログラムの拡充や、産後ケア・地域ケア体制の強化といった顕著な傾向が見られます。

日本の妊産婦医療体制強化に向けた支援プログラムの増加

日本では、包括的な妊産婦ケアへの取り組みを反映し、脆弱な立場にある妊産婦を保護・支援するプログラムが増加しています。2025年3月、東京のサニクカイ病院はプライバシーを保ちながら出産できる取り組みを導入し、国内で2番目の施設となりました。このプログラムは望まない妊娠に直面した女性にとって安全な選択肢を提供し、新生児への適切な福祉措置を保証します。こうした進展は、日本の進化する母体支援インフラを浮き彫りにしており、市場全体の成長を促進する可能性が高いです。

産後ケア及び地域ケア体制の強化が日本の母子保健医療市場の需要拡大に寄与する見込み

産後ケア及び地域ベースの支援システムへの注目の高まりは、市場を形成する顕著な傾向です。2022年12月、国立国際医療研究機関及び東邦大学の研究者らは、日本の医療体制が家族構造の変化や女性の就業率上昇に伴い進化していることを指摘しました。児童福祉法の改正や児童家庭庁の創設は、包括的な母子福祉サービスを拡充する国家的取り組みを反映しています。統合的かつ予防的なケアへのこの注目の高まりは、日本全国における母子医療のアクセシビリティ、継続性、質の向上を通じて、市場成長を大幅に促進すると期待されています。

日本の母子保健医療市場シェア

31-38歳層が妊産婦年齢別市場を牽引

本市場は妊産婦年齢により、20歳未満、21~30歳、31~38歳、39歳以上の4区分に分類されます。このうち31~38歳層が市場を牽引すると予測されます。田上和真ら(2025年)によれば、30~34.9歳の女性が分娩数の最も高い割合を占め、平均出産年齢は31.2歳でした。これは、医療需要とサービス利用がこの年齢層に最も集中していることを示しています。

日本の母子保健市場における主要企業

本市場レポートの主な特徴は、資金調達・投資分析および主要プレイヤーによる戦略的取り組みの分析です。市場における主要企業は以下の通りです:

聖路加国際病院

地域周産期医療ネットワークの一翼を担う聖路加国際病院は、包括的な母体・新生児医療サービスを提供しております。高齢出産や多胎妊娠など複雑な妊娠管理に加え、高血圧、糖尿病、遺伝性疾患などの対応も行っています。新生児集中治療室(NICU)と専門の小児外科チームは、介入を必要とする新生児に不可欠なケアを提供します。産科ケアと出産クリニックでは、妊娠前準備、分娩サポート、産後回復サービスを提供し、連携した臨床チームワークを通じて安全な出産と継続的な母子ケアを確保しています。

九州大学病院

九州大学病院は、小児・思春期精神科を通じて日本の母子医療分野で重要な役割を果たしています。妊娠期から思春期までの患者様を対象に、産後うつ病、母子間の絆形成の問題、発達障害などに対応しております。精神科医、心理士、新生児科医、産科医の専門性を結集した多職種チームアプローチを採用しております。臨床サービスに加え、国際的な研究機関との共同研究を重視し、周産期精神医学の発展に貢献するとともに、全国的な母子精神保健におけるエビデンスに基づく最善の実践に貢献しております。

名古屋大学医学部附属病院

名古屋大学医学部附属病院は、日本における母体・新生児医療の中心的存在です。高度な医療技術を用いて母体と新生児への包括的な支援を提供しております。生殖・周産期医学部門と新生児医学部門では、ハイリスク妊娠、不妊治療、重篤な新生児の管理を行っております。体外受精、顕微授精、新生児集中治療(ECMOを含む)などの専門的処置を実施しております。再生医療、出生前診断、周産期合併症に関する継続的な研究により、日本の母子医療分野における主要な貢献機関としての地位を確立しております。

東京医科外科クリニック

東京医科外科クリニックは、日本の母子医療市場の発展において重要な役割を担っております。当クリニックでは、新生児から思春期までの小児医療を継続的に提供しており、定期健診、予防接種、胃腸炎や結膜炎などの急性疾患の管理を含みます。緊急時の当日予約や時間外診療により、迅速な対応と継続的な医療モニタリングを保証しております。予防医療と迅速な治療を重視することで、母子医療サービスを強化し、あらゆる発達段階におけるお子様の最適な健康維持を家族と共に支えてまいります。

* なお、これは一部の一覧であり、主要プレイヤーの完全なリストは本レポートの全文でご確認いただけます。また、主要プレイヤーの一覧はお客様のニーズに合わせてカスタマイズ可能です。*

その他の主要プレイヤーには、亀田医療センター、藤田医科大学附属病院、日本赤十字社病院などが挙げられます。

日本の母子医療市場セグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な市場分析を提供します:

サービス別市場区分

- 妊婦健診サービス

- 分娩サービス

- 産後ケアサービス

- 不妊治療サービス

母体年齢別市場区分

- 20歳未満

- 21~30歳

- 31~38歳

- 39歳以上

提供場所別市場区分

- 病院・診療所

- 産後ケア施設

- 在宅サービス

- オンラインチャネル

日本母子医療市場レポートで回答する主要な質問

- 2024年の日本母子医療市場の規模はどの程度でしたか?

- 2025年から2034年にかけての日本母子医療市場の予測見通しはどのようになっていますか?

- 日本母子医療市場の需要を後押しする主な要因は何ですか?

- これまでの市場の動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、制約は何ですか?

- 日本の母子医療市場の主なトレンドは何でしょうか?

- どのサービスが市場セグメントを支配すると予想されますか?

- どの妊産婦年齢層が市場セグメントを牽引すると予測されますか?

- どの地域が市場セグメントを牽引すると予想されますか?

- 日本の母子医療市場に関与する主要プレイヤーは誰でしょうか?

- 市場における現在の未解決のニーズと課題は何でしょうか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場のダイナミクスをどのように形成しているでしょうか?

01

はじめに

1.1 本調査の目的

1.2 主要な前提条件

1.3 報告書の対象範囲 – 主要なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

母子医療市場の概要

3.1 アジア太平洋地域母子医療市場の概要

3.1.1 アジア太平洋地域母子医療市場の歴史的価値(2018-2024年)

3.1.2 アジア太平洋地域母子医療市場予測値(2025-2034年)

3.2 日本母子医療市場概要

3.2.1 日本母子医療市場 過去実績(2018-2024年)

3.2.2 日本母子医療市場 予測値(2025-2034年)

04

日本の母子医療市場の状況

4.1 日本の母子医療市場:開発者の状況

4.1.1 設立年別分析

4.1.2 企業規模別分析

4.1.3 地域別分析

4.2 日本の母子医療市場:サービスの状況

4.2.1 サービス別分析

4.2.2 年齢別分析

05

日本の母子医療市場の動向

5.1 市場の推進要因と制約要因

5.2 SWOT分析

5.2.1 強み

5.2.2 弱み

5.2.3 機会

5.2.4 脅威

5.3 PESTEL分析

5.3.1 政治的

5.3.2 経済的

5.3.3 社会的

5.3.4 技術

5.3.5 法的

5.3.6 環境

5.4 ポーターの5つの力モデル

5.4.1 供給者の交渉力

5.4.2 購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競争の激しさ

5.5 主要な需要指標

5.6 主要価格指標

5.7 産業イベント、イニシアチブ、およびトレンド

5.8 バリューチェーン分析

06

日本母子医療市場セグメンテーション(2018-2034年)

6.1 日本母子医療市場(2018-2034年)-サービス別

6.1.1 産前サービス

6.1.2 分娩サービス

6.1.3 産後サービス

6.1.4 不妊治療サービス

6.2 日本母子医療市場(2018-2034年)母体年齢別

6.2.1 20歳未満

6.2.2 21~30歳

6.2.3 31~38歳

6.2.4 39歳以上

6.3 日本母子医療市場(2018-2034年)地域別

6.3.1 病院・診療所

6.3.2 介護施設

6.3.3 在宅サービス

6.3.4 オンラインチャネル

07

規制の枠組み

08

資金調達および投資分析

8.1 資金調達事例別分析

8.2 資金調達種類別分析

8.3 資金調達額別分析

8.4 主要プレイヤー別分析

8.5 主要投資家別分析

8.6 地域別分析

09

戦略的取り組み

9.1 提携事例別分析

9.2 取り組みの種類別分析

9.3 主要プレイヤー別分析

9.4 地域別分析

10

サプライヤーの動向

10.1 ベンダーのポジショニング分析

10.1.1 主要ベンダー

10.1.2 将来のリーダー候補

10.1.3 ニッチリーダー

10.1.4 ディスラプター

10.2 国別市場シェア分析(上位5社)

10.3 セントルークス国際病院

10.3.1 財務分析

10.3.2 製品ポートフォリオ

10.3.3 対象人口層と実績

10.3.4 企業ニュースと動向

10.3.5 認証

10.4 亀田医療センター

10.4.1 財務分析

10.4.2 製品ポートフォリオ

10.4.3 対象人口層と実績

10.4.4 企業ニュースと動向

10.4.5 認証

10.5 九州大学病院

10.5.1 財務分析

10.5.2 製品ポートフォリオ

10.5.3 対象地域と実績

10.5.4 企業ニュースと動向

10.5.5 認証

10.6 名古屋大学病院

10.6.1 財務分析

10.6.2 製品ポートフォリオ

10.6.3 人口統計学的リーチと実績

10.6.4 企業ニュースと動向

10.6.5 認証

10.7 藤田医科大学附属病院

10.7.1 財務分析

10.7.2 製品ポートフォリオ

10.7.3 人口統計学的リーチと実績

10.7.4 企業ニュースと動向

10.7.5 認証

10.8 日本赤十字社医療センター

10.8.1 財務分析

10.8.2 製品ポートフォリオ

10.8.3 対象人口層と実績

10.8.4 会社ニュースと動向

10.8.5 認証

10.9 東京医療外科クリニック

10.9.1 財務分析

10.9.2 製品ポートフォリオ

10.9.3 人口統計学的リーチと実績

10.9.4 企業ニュースと動向

10.9.5 認証

11

日本の母子医療市場 – 流通モデル(追加インサイト)

11.1 概要

11.2 潜在的な流通業者

11.3 流通パートナー評価の主要パラメータ

12

キーオピニオンリーダー(KOL)インサイト(追加インサイト)