❖本調査資料に関するお問い合わせはこちら❖

日本自動車アフターマーケットの概要:

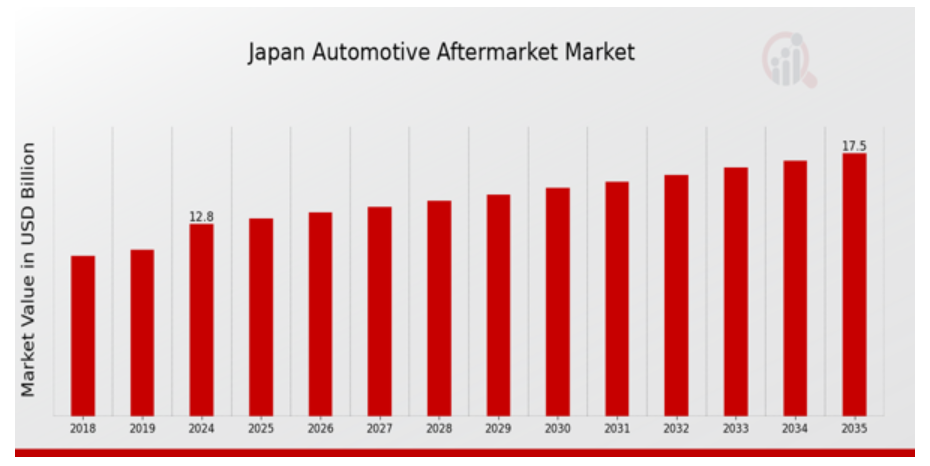

MRFRの分析によると、2023年の日本自動車アフターマーケットの市場規模は11.88億ドルと推計されています。日本自動車アフターマーケット市場は、2024年の12.8億ドルから2035年までに17.5億ドルに成長すると予測されています。日本自動車アフターマーケット市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約2.884%になると見込まれています。

日本自動車アフターマーケットの主要な動向

日本自動車アフターマーケットは、同国の規制の進化と消費者の嗜好の変化を背景に、現在重要な動向が顕著になっています。日本における車両所有率の増加と道路を走る車両の平均年齢の上昇は、主要な市場ドライバーとして機能し、交換部品、修理、および性能向上への需要を拡大させています。さらに、車両のメンテナンスと安全に対する意識の高まりが、アフターマーケットサービスの需要拡大に寄与しています。日本が持続可能性にコミットする中、アフターマーケット分野では、耐久性のある素材や環境配慮型の実践を重視する消費者ニーズを反映し、エコフレンドリーな製品・サービスへの傾向が加速しています。

さらに、技術の急速な進歩により、アフターセールスサービスにおけるコネクテッドカーやテレマティクスの統合など、新たなビジネスチャンスが生まれています。消費者は、車両のメンテナンスのスケジュール、追跡、管理にデジタルプラットフォームを活用した、よりパーソナライズされた効率的なサービスをますます求めるようになっています。日本市場における電気自動車やハイブリッド車の台頭も、アフターマーケットのイノベーションを促進し、電気部品や専門サービスに焦点を当てた企業にとってビジネスチャンスを生み出しています。

トレンド面では、利便性とアクセス性の向上を背景に、多くの消費者が部品やサービス予約のためにオンラインプラットフォームを利用する傾向が強まり、ECの重要性が著しく高まっています。このデジタルシフトは、伝統的な小売業者が新たな戦略を採用し、オンラインプレゼンスを強化する機会をもたらしています。日本のアフターマーケットでは、信頼性と保証サービスの充実を求める消費者のニーズを反映し、高品質な部品とサービスへの需要が急増しています。全体として、日本自動車アフターマーケットは、車両所有率の増加と持続可能な製品への移行という市場ドライバーに加え、技術と利便性を活用する消費者の行動変化により、成長が期待されています。

日本自動車アフターマーケットのドライバー

日本における車両所有率の増加

日本自動車アフターマーケット業界の最も重要なドライバーの一つは、消費者が所有する車両の増加です。最近の政府統計によると、日本の登録車両数は7800万台を超え、近年は年間約1.5%のペースで増加しています。この車両所有率の増加は、国民の可処分所得の増加と、公共交通機関よりも個人用車両を好む傾向の拡大に起因しています。その結果、道路上の車両が増加するに伴い、メンテナンス部品、アクセサリー、アップグレードなど、アフターマーケットサービスの需要が急増しています。

日本自動車工業会(JAMA)などの確立された組織は、自動車の技術進歩を推進しており、アフターマーケットのビジネスチャンスの拡大に貢献しています。製造基準の向上により自動車の寿命が延びていることから、自動車のライフサイクルは修理や部品交換の需要の増加につながり、日本の自動車アフターマーケット業界に大きな恩恵をもたらしています。

自動車システムの技術進歩

自動車工学の技術的進歩は、日本の自動車アフターマーケット産業の成長を促進しています。先進的な診断技術やスマート技術の登場により、自動車は最新の状態を維持するために、特殊な部品やメンテナンスサービスが必要になっています。例えば、2030 年までに年間 100 万台の EV 販売を目標とする政府の EV 技術支援策により、電気自動車(EV)やハイブリッド車の採用が急進しています。

技術主導の自動車の急増に伴い、アフターマーケットの部品やサービスもそれに応じて進歩し、この市場の成長が加速しています。自動車部品サプライヤーと自動車メーカーは、先進的なアフターマーケットソリューションの開発で協力し、日本の市場における自動車のライフタイムバリューを高めながら、進化する消費者のニーズに対応しています。

自動車の高齢化

日本の自動車の高齢化は、日本の自動車アフターマーケット産業の拡大に大きく貢献しています。統計によると、道路を走る車両の約40%が10年以上経過しており、これに伴いアフターマーケット部品とサービスの需要が増加しています。古い車両は頻繁なメンテナンスが必要となり、部品販売業者やサービス提供者にとって新たな市場機会が生まれます。この傾向は、日本自動車連盟が古い車両の維持管理を促進し、安全で信頼性の高い運転を可能にするよう提言している点でも裏付けられています。

したがって、専門のアフターマーケット部品販売業者は、この特定の古い顧客層を対象に業務範囲を拡大しており、これがアフターマーケット自動車部品の販売拡大をさらに後押ししています。

日本自動車アフターマーケットセグメントの洞察:

自動車アフターマーケットチャネルの洞察

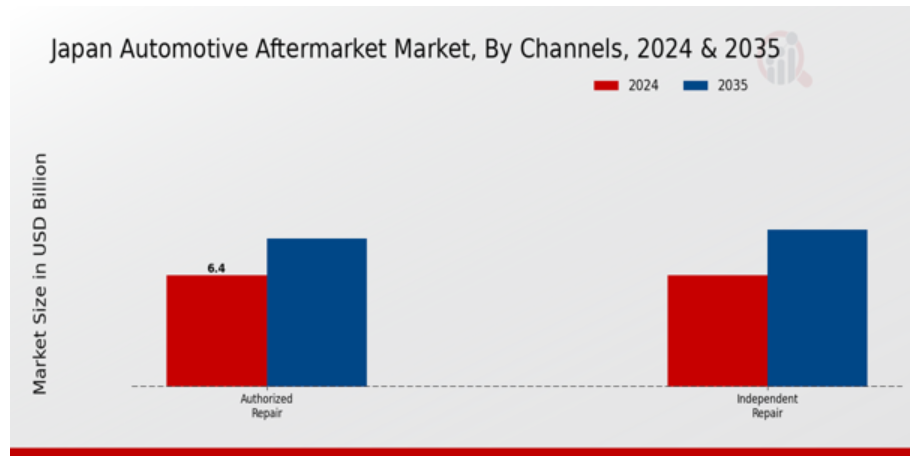

日本の自動車アフターマーケット市場(特にチャネルに焦点を当てた)は、正規修理と独立系修理といった異なるサービスチャネルの相互作用が重要な役割を果たすダイナミックな市場構造が特徴です。この地域では、車両メーカーと関連する正規修理チャネルが、品質を重視する消費者から信頼と保証を得ています。このセクターはブランド忠誠心を活用し、メーカーの保証により、顧客が車両が厳格な品質基準に従って維持されていることを確信できます。

日本の主要な自動車メーカーは、業界基準への準拠と顧客満足度の向上を目的として、正規ネットワークに多額の投資を行っています。一方、独立系修理チャネルは、コスト効率の良い修理ソリューションを求める需要の増加に対応し、市場で強力な存在感を示しています。これらの独立系サービスプロバイダーは、柔軟性、サービスのパーソナライズ化、多様な部品の調達能力を強みとし、幅広い消費者層にアクセス可能です。独立系セクターは、正規修理にしばしば伴う割高な価格を払わずに、信頼性の高いサービスを望むコスト意識の高い消費者の間で人気を集めています。自動車の整備や排出ガスに関する日本の厳しい規制により、独立系ショップは基準に準拠するために先進的な技術を積極的に採用しており、さらに魅力的な選択肢としての地位を確立しています。

これらのチャネルは、正規修理と独立系修理が異なる消費者ニーズを満たす堅固な市場構造を示しています。この二元性は、日本自動車アフターマーケットの全体的な成長に貢献するだけでなく、サービス品質の向上を促す健全な競争を促進しています。トレンドによると、価格の透明性とカスタマイズされたサービスを求める消費者層の増加により、独立系修理工場への需要が高まっています。ただし、高級車オーナーなど、保証遵守を優先する層では、正規修理の重要性は依然として高いままです。

これらのチャネルの市場は、日本の高齢化車両人口から恩恵を受けています。車両のメンテナンスや部品交換の頻度が増加しているため、消費者は車両の寿命を延ばすために、正規修理と独立系修理の両方にアクセスしています。さらに、自動車技術の複雑化は、特定の車種やアフターマーケット製品に特化したニッチ市場に対応できる専門的な独立系修理店にとっての機会となっています。その結果、日本の自動車アフターマーケットは、自動車セクターにおける消費者の需要の変化や技術の進歩に対応できる、さまざまなチャネルの適応力により、有望な成長の可能性を秘めています。

自動車アフターマーケット 車両年齢に関する洞察

日本の自動車アフターマーケットにおける車両年齢セグメントは、車両年齢に基づく多様なニーズを反映した、消費者の行動や市場動向に関する貴重な洞察を提供しています。この市場は車両のメンテナンスを確保する上で重要な役割を果たしており、0~4年の車両は通常保証期間内であり、定期メンテナンスやアクセサリーのアップグレードが主なニーズです。一方、4~8年の車両は保証期間を過ぎたため、修理や交換を含むアフターマーケットサービスにおける大きな機会となっています。

この年齢層は、性能向上や信頼性への注目が高まり、このカテゴリーでの消費者支出が増加する傾向にあります。さらに、8年を超える車両は市場を支配し、修理や部品交換の必要性が高まるため、アフターマーケットサービスの焦点となっています。これにより、車両の寿命延長が促進されます。日本にはこのカテゴリーに属する車両が大量に存在するため、専門的なアフターマーケット製品やサービスへの需要が拡大しています。

これらの動向は、日本の車両の耐久性と効率性への重視、および安全性と性能を重視する消費者による車両メンテナンスの増加傾向に影響されています。全体として、車両の年齢分布を理解することは、日本自動車アフターマーケット市場のセグメンテーションと成長機会を効果的に把握する上で不可欠です。

自動車アフターマーケットの車両タイプに関する洞察

日本の自動車アフターマーケットにおける車両タイプセグメントは、業界全体の動向を形作る重要な役割を果たしています。同国には乗用車と商用車の両方が多く存在するため、自動車部品とサービスに対する需要が非常に高いです。乗用車は、高い車両保有率と、耐久性と性能向上を目的とした定期的なメンテナンスの傾向により、この市場の大きな割合を占めています。さらに、車のカスタマイズ傾向の拡大と部品交換の需要が、このセグメントの堅調な成長を後押ししています。一方、商用車も日本において重要な役割を果たしており、特に物流と輸送業界の活発さが背景にあります。

都市化の進展と E コマースの進歩により、商用車の需要が急増し、関連のアフターマーケットサービスも拡大しています。全体として、この 2 種類の自動車が相互に影響し合うことで、日本の自動車アフターマーケット市場のダイナミックな性質が表れ、業界内の製品革新、サービス提供、戦略的な事業判断に影響を与えています。

自動車アフターマーケットのサービスタイプに関する洞察

日本の自動車アフターマーケットは、主に部品とサービスで構成されるサービスタイプの分野において、ダイナミックな進化を遂げています。車両のカスタマイズ傾向の拡大と車両の寿命延長は、アフターマーケット部品の需要を大幅に増加させ、このセグメントが車両のメンテナンスと性能向上に不可欠な役割を果たすことを再確認させています。一方、サービスは、消費者の車両性能と安全基準への意識の高まりを背景に、重要な要素として浮上しています。都市化が進み、日本の車両台数が増加する中、定期的なメンテナンスの重要性は強調され、アフターマーケットの主要な要素となっています。

自動車の高齢化と、環境に優しく効率的な自動車技術への強い志向により、サービスは多様化し、より幅広い顧客層に対応することが期待されています。さらに、自動車技術の進歩に伴い、専門的なサービスの提供が必要となり、市場全体が一層拡大すると予想されます。これらの要因が相互に作用することで、日本の自動車アフターマーケット市場には大きな成長機会が生まれ、この新興トレンドをビジネスチャンスと捉えるステークホルダーや投資家にとって、重要なセグメントとなっています。

日本の自動車アフターマーケットの主要企業と競争状況:

日本の自動車アフターマーケットは、消費者の需要の変化と技術の進歩を原動力として、競争と革新が激しいダイナミックな分野です。この市場の主要企業は、製品の品質、価格戦略、流通ネットワーク、顧客サービスなど、さまざまな面で競争を繰り広げています。アフターマーケットには、信頼性と性能を求める自動車所有者に魅力的な、交換部品、アクセサリー、メンテナンスサービスなど、幅広いサービスと製品が含まれます。

日本の自動車産業が電気化と持続可能性への転換を続ける中、アフターマーケットもこれらのトレンドに対応するため変革を遂げており、既存企業は適応を迫られ、新規参入企業は迅速なイノベーションを推進しています。日本自動車アフターマーケット市場において、JTEKTは多様な車種に対応可能な強力な製造能力と広範な製品ポートフォリオで差別化を図っています。JTEKT は、耐久性と性能で定評のあるステアリングシステムやドライブトレイン製品など、高品質の自動車部品の製造に注力しています。研究開発への取り組みがイノベーションを促進し、消費者のニーズの変化に対応した先進的な技術を導入しています。

同社は主要な自動車メーカーとの確立された関係を強化し、競争優位性を維持しています。また、生産効率への継続的な投資により、国内市場で主要なプレイヤーとしての地位を確立し、競合他社に対して大きな優位性を保持しています。日産自動車は、日本自動車アフターマーケット市場における主要なプレイヤーとして、強い市場存在感とブランド認知度を活かし、消費者向けに多様な製品とサービスを提供しています。同社は、車両専用に設計された純正部品とアクセサリーを提供し、消費者の安全性と性能を最適化しています。純正部品に加え、日産は全国に展開する認定サービスセンターネットワークを通じてメンテナンスと修理サービスを提供し、顧客サービスと車両の耐久性を向上させています。

同社の強みは、市場動向に迅速に対応できることであり、消費者の嗜好の変化を反映した、電気自動車やハイブリッド車向けのサービスパッケージの導入につながっています。さらに、日産は、技術力や市場での存在感を強化する提携や買収を頻繁に検討しており、ますます複雑化する日本の自動車業界において競争力を維持しています。こうした戦略的取り組みは、アフターマーケットでの地位を強化するだけでなく、サービスの利用しやすさや製品の入手しやすさという点で、顧客体験全体の向上にもつながっています。

日本自動車アフターマーケットの主要企業には以下の企業が挙げられます:

- JTEKT

- Nissan

- Honda

- Denso

- Subaru

- Bridgestone

- Toyota

- Hino Motors

- Marelli

- NGK Spark Plug

- Yokohama Rubber

- Mitsubishi

- Hitachi Automotive Systems

- Suzuki

- Aisin Seiki

日本の自動車アフターマーケット業界の動向

日本の自動車アフターマーケットの最近の動向は、技術進歩と持続可能性に重点が置かれていることを示しています。デンソーやトヨタなどの企業は、世界的なトレンドに合わせて、電気自動車(EV)部品やスマート自動車技術への投資を拡大しています。2023年9月、JTEKTは、スマートオートメーション技術による製造効率の向上を目的とした、ホンダとの提携を発表しました。市場では、スバルや日産などのブランドからアフターマーケットサービスへの需要が増加しています。これは、車両所有率の増加と老朽化した車輌の増加に対応したもので、来年度には4%の成長が見込まれています。

さらに、2023年8月、ブリヂストンはマレリへの少数株式取得を発表し、統合ソリューションを通じたタイヤ技術強化を目指しています。ヒノモーターズは、商業用車両の増加に対応するため、部品の流通ネットワークを拡大しています。さらに、アフターマーケット企業の企業価値は上昇傾向にあり、車両のメンテナンスやアップグレードへの消費者支出の増加が要因とされ、三菱やスズキなどアフターマーケット事業多角化を進める企業が牽引しています。

日本自動車アフターマーケットセグメンテーションインサイト

-

- 自動車アフターマーケットチャネル見通し

- 正規修理

- 自動車アフターマーケットチャネル見通し

-

-

- 独立系修理

- 自動車アフターマーケット車両年齢見通し

-

-

-

- 0~4年

-

-

-

- 4~8年

- 8年以上

- 自動車アフターマーケット車両タイプ見通し

-

-

-

- 乗用車

-

-

-

- 商用車

- 自動車アフターマーケットサービスタイプ見通し

-

-

-

- 部品

-

-

-

- サービス

-

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本自動車アフターマーケット市場、チャネル別(USD 億ドル)

6.1. 認定修理

6.2. 独立系修理

7. 日本自動車アフターマーケット市場、車両年齢別(USD 億ドル)

7.1. 0~4年

7.2. 4~8年

7.3. 8年以上

8. 日本自動車アフターマーケット市場、車両タイプ別(USD億ドル)

8.1. 乗用車

8.2. 商用車

9. 日本自動車アフターマーケット市場、サービスタイプ別(USD億ドル)

9.1. 部品

9.2. サービス

10. 競合状況

10.1. 概要

10.2. 競合分析

10.3. 市場シェア分析

10.4. 自動車アフターマーケット市場における主な成長戦略

10.5. 競合ベンチマーク

10.6. 自動車アフターマーケット市場における開発件数における主要企業

10.7. 主要開発および成長戦略

10.7.1. 新製品の発売/サービスの展開

10.7.2. M&A

10.7.3. 合弁事業

10.8. 主要企業の財務マトリックス

10.8.1. 売上高および営業利益

10.8.2. 主要企業の研究開発費 2023年

11. 企業プロファイル

11.1. JTEKT

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主要動向

11.1.4. SWOT分析

11.1.5. 主要戦略

11.2. Nissan

11.2.1. 財務概要

11.2.2. 製品ラインナップ

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要な戦略

11.3. ホンダ

11.3.1. 財務概要

11.3.2. 製品ラインナップ

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. デンソー

11.4.1. 財務概要

11.4.2. 製品ラインナップ

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要戦略

11.5. スバル

11.5.1. 財務概要

11.5.2. 提供製品

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要な戦略

11.6. ブリヂストン

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要な戦略

11.7. トヨタ

11.7.1. 財務概要

11.7.2. 製品ラインナップ

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要な戦略

11.8. 日野自動車

11.8.1. 財務概要

11.8.2. 提供製品

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要な戦略

11.9. マレリ

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要な戦略

11.10. NGKスパークプラグ

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要戦略

11.11. 横浜ゴム

11.11.1. 財務概要

11.11.2. 提供製品

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要戦略

11.12. 三菱

11.12.1. 財務概要

11.12.2. 製品ラインナップ

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要戦略

11.13. 日立オートモティブシステムズ

11.13.1. 財務概要

11.13.2. 製品ラインナップ

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要な戦略

11.14. スズキ

11.14.1. 財務概要

11.14.2. 製品ラインナップ

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要戦略

11.15. アイシン精機

11.15.1. 財務概要

11.15.2. 提供製品

11.15.3. 主要な動向

11.15.4. SWOT分析

11.15.5. 主要戦略

12. 付録

12.1. 参考文献

12.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本自動車アフターマーケット市場規模推計と予測(チャネル別、2019-2035年)(USD億ドル)

表3. 日本自動車アフターマーケット市場規模推計と予測(車両年齢別、2019-2035年)(USD億ドル)

表4. 日本自動車アフターマーケット市場規模推計と予測(車両タイプ別)、2019-2035年(USD億ドル)

表5. 日本自動車アフターマーケット市場規模推計と予測(サービス種類別)、2019-2035年(USD億ドル)

表6. 製品発売/製品開発/承認

表7. 買収/提携

図表一覧

図1. 市場概要

図2. 日本自動車アフターマーケット市場分析(チャネル別)

図3. 日本自動車アフターマーケット市場分析(車両年齢別)

図4. 日本自動車アフターマーケット市場分析(車両タイプ別)

図5. 日本自動車アフターマーケット市場分析(サービスタイプ別)

図6. 自動車アフターマーケット市場の主要な購入基準

図7. MRFRの調査プロセス

図8. 自動車アフターマーケット市場のDRO分析

図9. 自動車アフターマーケット市場のドライバー影響分析

図10. 制約要因の影響分析:自動車アフターマーケット市場

図11. 供給/バリューチェーン:自動車アフターマーケット市場

図12. 自動車アフターマーケット市場、チャネル別、2024年(%シェア)

図13. 自動車アフターマーケット市場、チャネル別、2019年から2035年(USD億ドル)

図14. 自動車アフターマーケット市場、車両年齢別、2024年(%シェア)

図15. 自動車アフターマーケット市場、車両年齢別、2019年から2035年(USD億ドル)

図16. 自動車アフターマーケット市場、車両タイプ別、2024年(%シェア)

図17. 自動車アフターマーケット市場、車両タイプ別、2019年から2035年(USD億ドル)

図18. 自動車アフターマーケット市場、サービスタイプ別、2024年(%シェア)

図19. 自動車アフターマーケット市場、サービスタイプ別、2019年から2035年(USD億ドル)

図20. 主要競合企業のベンチマーク出典:https://www.marketresearchfuture.com/reports/japan-automotive-aftermarket-industry/toc