❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の多層セラミックコンデンサ市場は、2025年の10億5,000万米ドルから2035年までに15億8,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.19%を示す見込みです。

主要な市場動向とハイライト

日本の積層セラミックコンデンサ市場は、技術進歩と主要セグメントにおける需要増加を背景に、成長が見込まれております。

- 民生用電子機器分野は、特にスマートフォンにおいて、依然として市場への最大の貢献分野となっております。

- 自動車用電子機器分野は、電気自動車への移行を反映し、最も急速に成長している分野です。

- 技術進歩と持続可能性への取り組みが、多層セラミックコンデンサの未来を形作っております。

- 民生用電子機器の需要増加と、電子機器製造に対する政府の支援が、市場成長の主要な推進要因となっております。

主要企業

村田製作所(日本)、TDK株式会社(日本)、京セラ株式会社(日本)、日本電波工業株式会社(日本)、サムスンエレクトロメカニクス(韓国)、Yageo Corporation(台湾)、Vishay Intertechnology Inc(アメリカ)、Kemet Corporation(アメリカ)

日本の多層セラミックコンデンサ市場の動向

日本の多層セラミックコンデンサ市場は現在、技術の進歩と様々な分野における需要の増加に牽引され、顕著な進化を遂げております。電気自動車、民生用電子機器、再生可能エネルギーシステムの普及拡大が市場に影響を与えているようです。日本の産業が革新を続ける中、信頼性と効率性を兼ね備えた高性能コンデンサの必要性が極めて重要となっております。この傾向は、電子機器の総合的な性能向上につながるコンパクトで効率的な設計への移行を示唆しています。さらに、電子機器の小型化への重点化は、現代の回路において不可欠な部品である積層セラミックコンデンサの需要を促進する可能性が高いです。技術的進歩に加え、日本の規制環境も市場構造形成において重要な役割を果たしているようです。持続可能な実践とエネルギー効率の促進を目的とした政府の取り組みは、様々な用途における多層セラミックコンデンサの採用を促進する可能性があります。メーカーが生産プロセスをこれらの規制に適合させるにつれ、エコフレンドリーなコンデンサの選択肢が増加する可能性があります。全体として、日本の多層セラミックコンデンサ市場は、革新性、持続可能性、そして消費者と産業双方の進化するニーズへの対応に焦点を当て、成長の兆しを見せています。

技術的進歩

日本の多層セラミックコンデンサ市場では、特に通信分野や自動車用途において技術革新が急増しています。製造技術の向上により、より高い静電容量や低い等価直列抵抗といった性能特性を備えたコンデンサの生産が可能となっています。この傾向は、現代の電子機器で増加傾向にある高周波用途の要求に耐え得るコンデンサの開発が重視されていることを示しています。

持続可能性への取り組み

日本多層セラミックコンデンサ市場では、政府の政策や消費者の嗜好に後押しされ、持続可能性への顕著な移行が見られます。メーカーは、厳しい規制に準拠した環境に優しいコンデンサの製造に注力する傾向が強まっています。この傾向は、企業が性能を優先するだけでなく、製品の環境への影響も考慮していることを示唆しており、環境負荷を低減する新素材や新プロセスの開発につながる可能性があります。

電子機器の小型化

電子機器の小型化トレンドは、日本の多層セラミックコンデンサ市場に大きな影響を与えています。デバイスがより小型・コンパクトになるにつれ、限られたスペースに収まりつつ高性能を維持できる多層セラミックコンデンサへの需要が高まっています。この傾向は、現代の電子アプリケーションのニーズを満たす、より小型で効率的な部品の開発を目指すメーカーにとって、コンデンサ設計における革新の可能性を示しています。

日本多層セラミックコンデンサ市場の推進要因

自動車用電子機器の成長

自動車分野における電子機器の統合が進むことで、日本多層セラミックコンデンサ市場は成長が見込まれています。自動車産業が電気自動車(EV)や先進運転支援システム(ADAS)へ移行する中、信頼性が高くコンパクトなコンデンサの需要が高まっています。2025年時点で、日本の自動車電子機器市場規模は約300億米ドルと推定されており、多層セラミックコンデンサは様々な電子システムの性能向上に重要な役割を果たしています。車両の電動化・自動化の流れは、電力管理や信号処理に不可欠な高品質コンデンサの使用を必要とします。この変化により、多層セラミックコンデンサ技術へのさらなる投資が促進され、市場拡大が見込まれます。

再生可能エネルギーソリューションへの注力

日本の多層セラミックコンデンサ市場は、再生可能エネルギーソリューションへの関心の高まりにも牽引されています。日本が持続可能なエネルギー源への投資を継続する中、効率的なエネルギー貯蔵システムへの需要が増加しています。多層セラミックコンデンサは、その信頼性と性能から、太陽光インバーターや風力タービンシステムなどの再生可能エネルギー用途でますます活用されています。2025年、日本の再生可能エネルギー分野の市場規模は約200億米ドルに達すると予測されており、多層セラミックコンデンサはエネルギー変換・貯蔵システムの効率向上に重要な役割を果たしています。この傾向は、持続可能なエネルギーソリューションへの移行が勢いを増し続ける中、日本の多層セラミックコンデンサ市場にとって有望な将来を示しています。

家電製品の需要増加

日本の多層セラミックコンデンサ市場は、家電製品の消費拡大に牽引され、顕著な需要増を経験しております。日本には数多くの主要な電子機器メーカーが存在するため、高性能コンデンサの需要は極めて重要です。2025年時点で、日本の家電セクターは約500億米ドルと評価されており、スマートフォン、タブレット、ウェアラブルデバイスの技術革新が進むにつれ、この数値はさらに成長すると予測されております。これらのデバイスへの多層セラミックコンデンサの組み込みは、性能と信頼性を向上させ、市場成長を促進しています。さらに、スマートホーム技術やIoTデバイスへの移行傾向は、コンパクトで効率的な部品を必要とするこれらの用途において、多層セラミックコンデンサの需要をさらに拡大させる可能性があります。

製造技術の進歩

日本の多層セラミックコンデンサ市場は、製造技術の進歩によって大きく影響を受けています。自動化された生産ラインや高度な材料加工技術などの革新により、多層セラミックコンデンサの効率性と品質が向上しました。2025年には、新たな製造プロセスの導入により、生産コストの削減と製品性能の向上が期待されます。これらの進歩により、メーカーはより高い静電容量値と小型フォームファクターを備えたコンデンサを生産できるようになり、電子産業の進化するニーズに対応します。メーカーがこれらの技術を採用するにつれ、日本の多層セラミックコンデンサ市場では競争と革新が活発化し、最終的には優れた製品を通じてエンドユーザーに利益をもたらすでしょう。

電子機器製造に対する政府支援

日本の多層セラミックコンデンサ市場は、電子機器製造分野の強化を目的とした政府施策から大きな恩恵を受けています。日本政府は多層セラミックコンデンサを含む先端材料・部品の研究開発促進に向け、様々な政策を実施してきました。例えば2025年に導入された「新経済政策」は技術・製造における革新を重視し、ハイテク部品への投資を行う企業に対し財政的優遇措置を提供しています。この支援は、日本メーカーの競争力を高めるだけでなく、多層セラミックコンデンサの様々な用途への採用を促進し、市場成長を刺激しています。政府と産業関係者との連携により、多層セラミックコンデンサ分野における日本のリーダーとしての地位をさらに確固たるものにする進展が期待されます。

市場セグメントの洞察

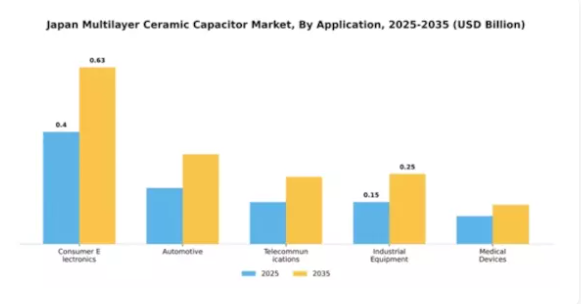

用途別:民生用電子機器(最大)対自動車(最速成長)

日本の多層セラミックコンデンサ市場において、「用途」セグメントは多様な分布を示しており、「民生用電子機器」が最大のシェアを占めています。このカテゴリーにはスマートフォン、タブレット、ノートパソコンなどのデバイスが含まれ、市場の規模と安定性に大きく寄与しています。これに続く「自動車」分野は最大ではありませんが、車両への先進電子システムの搭載増加に伴い急速に存在感を高めています。

民生用電子機器:主流 vs. 自動車:新興

「民生用電子機器」セグメントは、現代の電子機器に不可欠なコンパクトで高効率なコンデンサへの高い需要が特徴です。エンドユーザーの嗜好が軽量で携帯性の高いガジェットへ移行する中、優れた性能と信頼性を備えた多層セラミックコンデンサが好まれています。一方、「自動車」分野は新興市場であり、電気自動車や自動運転技術といったトレンドに牽引されています。自動車メーカーが機能性向上や規制基準への適合を目的に高度な電子部品の採用を拡大するにつれ、この分野における多層セラミックコンデンサの需要は急速に高まると予想されます。

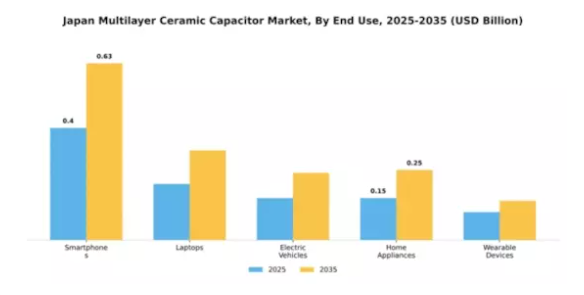

用途別:スマートフォン(最大) vs. 電気自動車(最速成長)

日本多層セラミックコンデンサ市場において、最終用途セグメントはスマートフォン、ノートパソコン、電気自動車、家電製品、ウェアラブルデバイスなど、多様なカテゴリーにまたがる用途分布を示しています。この中でスマートフォンが最大のシェアを占め、市場全体の動向に大きく影響しています。この優位性は、多層セラミックコンデンサの使用を必要とする高度な電子機能とコンパクト設計への高い需要に起因します。消費者が高性能デバイスを好む傾向が続く中、スマートフォンは市場にとって重要な牽引役であり続けております。

スマートフォン(支配的)対 電気自動車(新興)

スマートフォンは、日常生活における広範な普及とモバイル技術の絶え間ない革新により、日本多層セラミックコンデンサ市場において支配的な地位を示しております。小型化・高効率化・高性能化が進むスマートフォン需要は、性能と機能性を最適化するため多層セラミックコンデンサの採用をメーカーに促しています。一方、電気自動車は急速に存在感を増す新興セグメントです。環境意識の高まりと持続可能な輸送ソリューションへの政府支援策が電気自動車生産を大幅に押し上げ、高度なコンデンサの需要増加につながっています。両セグメントは異なる消費者ニーズに対応しつつ、市場の将来像を形作る上で極めて重要です。

種類別:クラス2コンデンサ(最大シェア)対クラス1コンデンサ(最速成長)

日本の多層セラミックコンデンサ市場において、クラス2コンデンサは民生用電子機器や通信分野での堅調な需要により、最大シェアを占めています。これらのコンデンサは高い静電容量値と耐電圧を特徴とし、多様なデバイスに広く採用されています。クラス1コンデンサは市場シェアこそ小さいものの、安定性と品質が最優先される精密用途を中心に急速に普及が進んでいます。この成長は、より信頼性の高いコンデンサソリューションを求める技術トレンドの変化を反映しています。各セグメントの成長傾向は、市場のダイナミックな状況を示しています。クラス2コンデンサは、自動車や通信などの産業における需要増加に牽引され、引き続き主流を占めております。一方、クラス1コンデンサは、高周波・高精度を要する用途において優先的に選択される傾向が強まっており、最も成長が著しいセグメントとして注目されております。この成長要因としては、日用品への電子機器の組み込み増加や、性能・信頼性を向上させるコンデンサ技術の進歩が挙げられます。

クラス2コンデンサ(主流)対クラス1コンデンサ(新興)

クラス2コンデンサは、より高い静電容量と非極性特性を必要とする用途で広く利用されているため、日本の多層セラミックコンデンサ市場において主導的な役割を果たしています。これは様々な電子機器に理想的です。その人気の背景には、様々な温度・電圧条件下でも安定した性能を発揮する特性があり、メーカーにとって信頼性の高い選択肢となっています。一方、クラス1コンデンサは高周波用途向けの小規模なニッチ市場を対象としていますが、RF回路や医療機器などの精密用途において不可欠な役割を担っていることから、急速に台頭しています。電子機器の小型化と高効率化への傾向がクラス1コンデンサの需要を後押ししており、将来の成長において重要なセグメントとしての地位を確立しつつあります。

材質別:チタン酸バリウム(最大シェア)対 二酸化チタン(急成長中)

日本の積層セラミックコンデンサ市場において、材質セグメントは極めて重要であり、優れた誘電特性により容量性能を高めるチタン酸バリウムが主導的地位を占めています。次いで二酸化チタンと酸化ジルコニウムが重要な市場シェアを占めております。この分布はチタン酸バリウムの優位性を示しており、アルミナやシリコン二酸化物などの材料は、民生用電子機器から自動車分野まで多様な用途を支える材料ポートフォリオの多様化に貢献しております。材料セグメントの成長は、小型電子部品への需要増加と製造技術の進歩によって促進されています。チタン酸バリウムは高い誘電率から引き続き支持される一方、先進電子機器向けに最適化された材料を求めるメーカーの需要に応え、二酸化チタンが急速に台頭しています。小型化と高性能化への傾向が、このセグメントにおける技術革新と競争を促進し、市場ダイナミクスの活性化と材料使用の最適化をもたらしています。

チタン酸バリウム(主流)対 二酸化チタン(新興)

チタン酸バリウムは、卓越した誘電特性と高性能用途における規制適合性により、日本の積層セラミックコンデンサ市場において主流材料としての地位を確立しております。この材料は高容量コンデンサの製造に不可欠であり、より小型で効率的な電子機器の実現を可能にします。一方、二酸化チタンは温度安定性の向上や低損失といった独自の利点を備えた新興材料として認知されています。その急速な普及は、性能とサステナビリティを両立する材料への電子分野での移行を示しており、エネルギー効率の高いソリューションを求める消費者の嗜好の高まりを反映しています。この進化する状況は、革新を図り将来の電子部品需要に応えようとするメーカーにとって、大きな可能性を秘めています。

定格電圧別:低電圧(最大シェア)対 中電圧(最も急速に成長)

日本の積層セラミックコンデンサ市場において、定格電圧セグメントは各カテゴリーで顕著な分布を示しています。低電圧コンデンサは、民生用電子機器や自動車分野での幅広い用途から最大の市場シェアを占めています。一方、中電圧コンデンサは、産業用途や再生可能エネルギーシステムでの利用拡大により急速に台頭しています。これらのセグメントは、異なるながらも重要な顧客ニーズに対応する上で極めて重要であり、市場動向をさらに形作っています。

低電圧(主流)対 中電圧(新興)

低電圧コンデンサは、繊細な電子機器用途において効果的に動作する特性から、スマートフォンや電源装置などのデバイスに不可欠な存在です。その信頼性とコスト効率の高さが市場での主流地位を確立しています。一方、中電圧コンデンサはより高い動作電圧に対応できるため、電力配電やエネルギーシステムにおいて重要性が増しており、注目を集めつつあります。再生可能エネルギー設備や産業機械における応用拡大は、その台頭と重要性を示しており、進化する市場環境において中核的なセグメントとしての地位を確立しつつあります。

主要企業と競争環境

日本の多層セラミックコンデンサ市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因としては、コンパクトな電子機器への需要増加、自動車用電子機器の進歩、電気自動車(EV)の普及傾向が挙げられます。村田製作所(日本)、TDK株式会社(日本)、京セラ株式会社(日本)といった主要企業は最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。村田製作所(日本)は特に高容量製品における技術革新と研究開発に注力し、TDK株式会社(日本)はサプライチェーン能力強化のための戦略的提携を重視しています。京セラ株式会社(日本)は新興市場開拓のため、特にアジア地域での積極的な事業拡大を進めており、これにより協力的でありながらも激しい競争が繰り広げられる環境が形成されています。

事業戦略においては、製造の現地化とサプライチェーンの最適化がこれらの企業にとって極めて重要な戦略となっています。市場構造は、既存企業と新興競合他社が混在する中程度の分散状態を示しています。この分散構造は多様な製品とイノベーションを可能にしていますが、村田製作所やTDKといった主要企業の総合的な影響力が市場動向や価格戦略を主導する傾向にあります。

2025年12月、村田製作所(日本)は高性能コンデンサの生産能力増強を目的とした大阪の新製造施設への大規模投資を発表しました。この戦略的措置により、特に高信頼性と高性能が求められる電気自動車分野における自動車業界の需要増に対応する能力が強化される見込みです。本投資は、生産能力拡大と技術革新を通じたリーダーシップ維持への同社の決意を示すものです。

2025年11月、TDK株式会社(日本)は主要自動車メーカーと戦略的提携を結び、電気自動車向けに特化した次世代コンデンサの開発を開始しました。この協業により、TDKの材料科学における専門知識と自動車パートナーの市場展開力を活用し、EV市場の性能基準を再定義する革新的なソリューションが生まれる可能性があります。このような提携は、製品開発サイクルの加速を目指す産業全体の協力傾向を示すものです。

2025年10月、京セラ株式会社(日本)は、通信分野における高周波用途向けに特別設計された多層セラミックコンデンサの新製品ラインを発表しました。この製品発表は、京セラのイノベーションへの注力を示すと同時に、急速に進化する通信分野における先進部品の需要増大を浮き彫りにしています。特定の市場ニーズに対応することで、京セラはニッチ分野における主要プレイヤーとしての地位を確立し、競争優位性の強化が期待されます。

2026年1月現在、多層セラミックコンデンサ市場の動向は、デジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。現代のサプライチェーンの複雑さを乗り切るために、資源と専門知識を結集する必要性を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、研究開発と戦略的提携を優先する企業が、競争が激化する環境下でより有利な立場に立てることを示唆しています。

日本多層セラミックコンデンサ市場の主要企業には以下が含まれます

産業動向

日本多層セラミックコンデンサ市場における最近の動向では、村田製作所、TDK株式会社、京セラ株式会社などの企業が、製品の革新とラインアップ拡充を継続しています。2023年10月時点で、村田製作所は自動車用途向けの高容量多層セラミックコンデンサの改良を発表し、電気自動車技術への継続的な取り組みを反映しています。

一方、TDK株式会社は、電子製品需要の増加に対応し、製造能力の強化を通じて市場での存在感を高めております。買収面では、2022年3月にAVXコーポレーションが戦略的合併に関与し、高容量セグメントにおける製品ポートフォリオを拡充、地域内での競争力を強化いたしました。

市場全体では、様々な電子機器の普及拡大の影響を受け、顕著な成長軌道を辿っており、評価額の上昇傾向が継続すると予測されています。この傾向は、国内技術の発展促進と外国製品への依存度低減を目的とした政府の施策によりさらに加速され、ホーリーストーンエンタープライズやヤギオコーポレーションといった国内メーカーが、変化する世界市場において確固たる地位を築くことを可能にしております。

将来展望

日本多層セラミックコンデンサ市場の将来展望

日本の多層セラミックコンデンサ市場は、電子機器の進歩とコンパクト部品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.19%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 性能向上のための自動車用電子機器への展開

- 再生可能エネルギー用途向け高容量積層セラミックコンデンサの開発

- 革新的な製品ソリューションのための技術企業との戦略的提携

2035年までに、本市場は先進電子部品分野におけるリーダーとしての地位を確固たるものとすることが期待されます。

市場セグメンテーション

日本積層セラミックコンデンサ市場 種類別展望

- クラス1コンデンサ

- クラス2コンデンサ

- 高電圧コンデンサ

- 低電圧コンデンサ

- 積層コンデンサ

日本積層セラミックコンデンサ市場 最終用途別見通し

- スマートフォン

- ノートパソコン

- 電気自動車

- 家電製品

- ウェアラブルデバイス

日本積層セラミックコンデンサ市場 材料別見通し

- 二酸化チタン

- チタン酸バリウム

- 酸化ジルコニウム

- アルミナ

- シリコン Dioxide

日本多層セラミックコンデンサ市場 用途別展望

- 民生用電子機器

- 自動車

- 通信

- 産業機器

- 医療機器

日本多層セラミックコンデンサ市場 定格電圧別展望

- 低電圧

- 中電圧

- 高電圧

- 超高電圧

- 標準電圧

1 第I部:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.2 調査方法論

3 第3章:定性分析

3.1 市場動向

3.2 市場要因分析

4 第4章:定量分析

4.1 半導体・電子機器、用途別(10億米ドル)

4.2 半導体・電子機器、最終用途別 (10億米ドル)

4.3 半導体・電子機器、種類別(10億米ドル)

4.4 半導体・電子機器、材料別(10億米ドル)

4.5 半導体・電子機器、定格電圧別(10億米ドル)

5 第5章:競争分析

5.1 競争環境

5.2 企業プロファイル

5.3 付録