❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のナノメディシン市場規模は2024年に102億7,000万米ドルと推定されております。

日本のナノメディシン市場は、2025年の115億5,000万米ドルから2035年までに374億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)12.4%を示すと予測されています。

主要な市場動向とハイライト

日本のナノメディシン市場は、技術進歩と個別化治療への需要増加を背景に、大幅な成長が見込まれております。

- 薬物送達システムの進歩により、治療効果と患者様の予後が変革されつつあります。

- 規制環境は、革新的なナノメディシンソリューションの迅速な承認を促進するよう適応を進めております。

- 個別化医療が注目を集めており、患者様一人ひとりのプロファイルに合わせた治療法の提供が焦点となっております。

- 標的療法への需要増加と政府の支援が、市場拡大を推進する主要な要因となっております。

主要企業

Amgen Inc (US), Bristol-Myers Squibb Company (US), Johnson & Johnson (US), Roche Holding AG (CH), Novartis AG (CH), Pfizer Inc (US), Merck & Co Inc (US), Sanofi (FR), AstraZeneca PLC (GB)

日本のナノ医療市場の動向

日本のナノメディシン市場は現在、技術の進歩と研究開発への投資増加に牽引され、変革期を迎えております。ナノテクノロジーの医療応用は、薬物送達システム、診断技術、治療処置の向上に寄与しているようです。この進化は、慢性疾患の増加とより効果的な治療法の需要の高まりに影響を受けていると考えられます。さらに、学術機関と産業の関係者との連携がイノベーションを促進し、特定の健康課題に対応した新たなナノメディシンソリューションの開発につながっているようです。加えて、日本の規制枠組みはナノ医薬品の特異的な特性に対応すべく適応を進めております。この変化により新製品の承認プロセスが迅速化され、市場参入と拡大が促進される可能性があります。個別化医療と標的療法への重点化は、医療分野の広範な潮流に沿った治療パラダイムの転換を示唆しております。ナノ医薬品市場が進化を続ける中、日本の医療治療の未来を形作る上で重要な役割を担い、現在および将来の健康ニーズの両方に応えることが期待されております。

薬物送達システムの進歩

ナノテクノロジーの革新により、薬物送達メカニズムが向上し、治療のより精密なターゲティングが可能となっています。この傾向は、局所治療によって副作用を最小限に抑え、患者の治療成績を改善できる腫瘍学分野において特に重要です。

規制の適応

規制環境は、ナノメディシンの革新をより適切に受け入れるよう進化しています。承認プロセスの効率化は、新たな治療法の導入を促進し、よりダイナミックな市場環境を育む可能性があります。

個別化医薬品への焦点

ナノメディシン市場において、個別化医薬品への焦点が高まっています。個々の患者様の状態を考慮したオーダーメイド治療は、医療全体の潮流に沿い、今後より普及していく見込みです。

日本のナノメディシン市場を牽引する要因

標的療法への需要増加

日本における慢性疾患の増加傾向は、ナノメディシン市場の特色である標的療法への需要を促進しています。高齢化に伴い、がんや心血管疾患などの疾患がより一般的になってきています。この傾向は市場にも反映されており、2026年までに約25億ドルに達すると予測されています。ナノメディシンが薬剤を患部細胞に直接届ける能力は、副作用を最小限に抑え、治療効果を高めます。その結果、製薬会社は革新的なナノメディシンソリューションの開発に向けた研究開発に多額の投資を行っており、これにより日本のナノメディシン市場の成長が促進されています。

政府の支援と資金提供施策

日本政府は、様々な資金提供施策や研究助成を通じてナノ医療市場の発展を積極的に支援しております。医療技術におけるイノベーションを促進するプログラムが実施されており、ナノ医療研究に従事する企業に対する財政的インセンティブも含まれております。この支援は、学術機関と産業の連携を促進し、新たな治療法の開発につながるため、極めて重要です。ナノテクノロジーによる医療の向上に向けた政府の取り組みは、市場をさらに強化する可能性が高く、2028年までに市場規模が30億ドルに達するとの予測も示されています。

ナノ医療の利点に対する認識の高まり

医療従事者や患者様の間で、ナノ医療の利点に対する認識が高まっており、これは日本のナノ医療市場に好影響を与えています。教育キャンペーンやセミナーを通じて、医薬品分野におけるナノテクノロジーの利点(薬効の向上や副作用の軽減など)が関係者に周知されています。この認知度向上により、臨床現場でのナノ医療ソリューションの導入率がさらに高まると予想されます。その結果、市場は着実な成長軌道をたどると見込まれており、今後数年間で約20%の市場シェア拡大が予測されています。

ナノテクノロジーにおける技術革新

ナノテクノロジーの技術的進歩は、日本のナノ医療市場に大きな影響を与えています。ナノキャリアやナノセンサーなどの革新技術は、薬物送達システムや診断能力を向上させています。例えば、画像診断技術へのナノテクノロジーの統合により、効果的な治療に不可欠な疾患の早期発見が可能となります。医療分野におけるナノテクノロジー市場は、今後5年間で約15%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、患者の治療成果向上におけるナノテクノロジーの潜在的な応用可能性を示しており、ナノメディシン市場の拡大を牽引しています。

産学連携の進展

学術機関と産業プレイヤーとの連携が日本でますます活発化しており、ナノメディシン市場に大きな影響を与えています。こうした連携は研究成果の実用化を促進し、革新的なナノメディシン製品の開発を加速させます。合弁事業は資源や専門知識の共有につながることが多く、研究成果全体の質を高めます。その結果、市場は新製品の急増や治療処置の進歩による恩恵を受ける可能性が高いです。この協業環境は年間約12%の市場成長率に寄与すると予想され、ナノメディシン市場のダイナミックな性質を反映しています。

市場セグメントの洞察

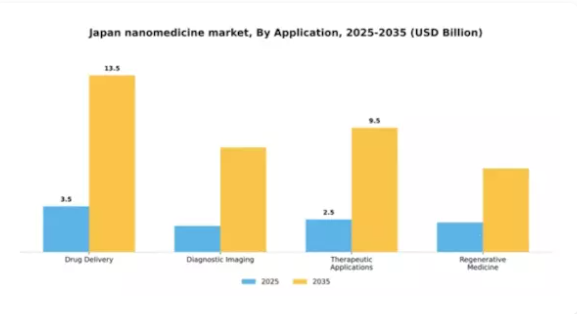

用途別:薬物送達(最大)対 診断画像(最速成長)

日本のナノメディシン市場において、用途セグメントは主に薬物送達によって牽引されており、同分野内で最大のシェアを占めています。これに続いて、診断画像は著しい牽引力を示しており、重要な応用分野として有望な上昇傾向を見せています。再生医薬品および治療用途も市場動向に寄与していますが、全体的な用途範囲の中では比較的小さな割合を占めています。成長傾向は、技術進歩と慢性疾患の増加傾向に牽引された堅調な拡大軌道を示しています。薬物送達は革新的な製剤により進化を続け、診断用イメージングは画像診断能力向上のためにナノテクノロジーを急速に採用しています。これらの移行は、支援的な規制、医療インフラの改善、ナノ医療の利点に対する認識の高まりによって強化されています。

薬物送達(主流)対 診断画像(新興)

薬物送達は応用分野において主流の価値を占めており、ナノスケールでの薬剤投与を実現する堅牢な手法が特徴です。このアプローチは治療効果を大幅に向上させ、副作用を軽減するため、臨床現場で高い需要があります。一方、診断画像はナノ材料を活用して画像技術と患者転帰を改善する重要な役割を担い、新興分野として台頭しています。これら二つの応用分野の融合は、医薬品分野におけるナノテクノロジーの統合が進んでいることを示しており、薬物送達は治療技術の進歩に焦点を当て、診断用イメージングは診断精度の革新を目指しています。これらのセグメント間の相互作用は、日本のナノ医療市場における変革期を象徴しています。

種類別:ナノ粒子(最大)対 ナノロボット(最速成長)

日本のナノ医療市場におけるセグメント別シェア分布を見ると、ナノ粒子が薬物送達やイメージングにおける多様な応用性から最大のシェアを占めています。ナノシェルやナノカプセルも重要な貢献をしていますが、ナノ粒子ほどの顕著さはありません。一方、ナノロボットは急速に台頭しており、先進的で標的を絞った治療ソリューションを求める研究者や産業関係者の注目を集めています。これらのセグメントの成長傾向は、主に医療分野の研究開発投資の増加と個別化医療への需要高まりに牽引され、良好な軌道を示しています。ナノ粒子は診断・治療用途での採用が拡大を続ける一方、ナノロボティクス技術の進歩は革新的な治療戦略の先駆けとしての地位を確立し、日本のナノ医薬品市場において大きな関心を集めています。

ナノ粒子(主流)対 ナノロボット(新興)

ナノ粒子は、標的薬物送達やバイオイメージングなどの応用分野で優れた性能を発揮し、日本ナノ医療市場において主流の地位を占めております。その微小なサイズにより組織内での透過性と滞留性が向上し、様々な疾患の治療に高い効果を発揮します。一方、ナノロボットは医療治療に革命をもたらす可能性を秘めた新興技術として位置づけられております。これらの自律型デバイスは、特定の細胞へ直接薬物を送達するなど精密な作業を実行可能であり、副作用の最小化が期待されます。研究が進むにつれ、材料やエンジニアリング分野の革新に支えられ、ナノロボットへの関心が高まっています。確立されたナノ粒子の優位性と台頭するナノロボットの可能性とのダイナミックな相互作用は、市場の変化する様相を示しています。

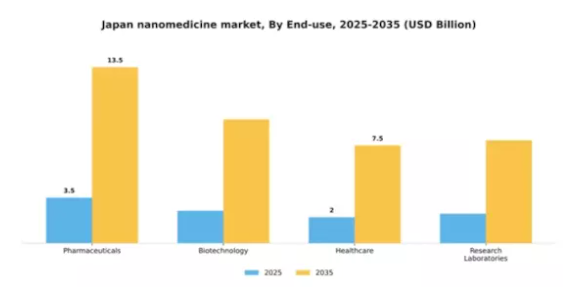

用途別:医薬品(最大)対バイオテクノロジー(最速成長)

日本のナノ医療市場におけるシェア分布を見ると、医薬品分野が最大の割合を占めており、薬剤送達や標的療法におけるその重要な役割を反映しています。バイオテクノロジー分野がそれに続き、バイオ医薬品の有効性向上のために先進的なナノテクノロジーを積極的に取り入れることで、大きな存在感を示しています。医療・研究機関も市場に貢献していますが、その割合は比較的低く、多様な最終用途アプリケーションが注目を集める多様な市場構造を示しています。セグメント内の成長傾向を見ると、医薬品分野が依然として主導的である一方、バイオテクノロジー分野が最も急速に成長しているセクターとして台頭しています。これは主に、ナノテクノロジーの進歩に支えられた革新的治療ソリューションや個別化医療への需要増加が牽引しています。バイオ医薬品企業とテクノロジー企業間の研究開発投資の増加や協業といった要因が、この成長をさらに加速させており、産業の治療プロトコルを再定義する画期的な進展を可能にしています。

医薬品(主力)対 バイオテクノロジー(新興)

医薬品は、確立されたインフラとナノテクノロジーの医薬品開発への包括的統合により、日本ナノ医療市場における主力エンドユース分野として際立っています。この分野は、薬剤送達システムの改善、副作用の低減、従来医薬品の全体的な治療効果向上に重点を置いています。一方、バイオテクノロジーは、薬剤製剤やバイオマーカー発見におけるナノテクノロジーの最先端技術を活用し、急速に主要プレイヤーとして台頭しています。この分野では生体適合性と標的療法の開発が重視され、複雑な医療課題への解決策としてナノスケールソリューションの可能性が認識される中、多額の投資と研究開発が推進されています。

技術別:標的薬物送達(最大)対 ナノキャリア(最速成長)

日本のナノ医薬品市場において、標的薬物送達は最大の市場シェアを占め、他のセグメントを大きく上回っています。この分野は治療効果を高めつつ副作用を最小限に抑える能力で広く認知されており、医療専門家の間で人気の選択肢となっています。一方、ナノキャリア分野は比較的小規模ながら、研究開発への投資増加と個別化医療ソリューションへの需要高まりにより、急速な成長を遂げています。技術セグメントの成長傾向は、主に技術進歩と精密医薬品への注目の高まりによって牽引されています。医療・バイオテクノロジー分野への支出増加と政府の支援策が、市場の拡大をさらに後押ししています。ナノ治療法とナノ診断技術も成長軌道に寄与しており、革新的なソリューションの出現により、疾患管理における治療成果と診断精度が向上しています。

技術:標的薬物送達(主流)対 ナノキャリア(新興)

標的薬物送達は、特定の細胞や組織を精密に標的とする特性により治療成果を向上させるため、日本のナノ医療市場において依然として主流の技術を占めております。この技術は全身毒性を低減し、薬物療法の効果を高めます。一方、ナノキャリアは、薬物送達アプリケーションにおける汎用性と複雑な治療薬開発を促進する役割から、重要な構成要素として台頭しています。必須のキャリアシステムとして、生体利用率を高め、有効成分を分解から保護します。ナノキャリアにおける継続的な革新と、様々な薬剤製剤への適応性が相まって、ナノメディシン全体の展望において重要な成長領域としての地位を確立しています。

主要企業と競争環境

日本のナノメディシン市場は、急速な技術進歩と標的療法への需要増加に牽引され、活発な競争環境が特徴です。アムジェン社(アメリカ)、ロシュ・ホールディングAG(スイス)、ファイザー社(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。アムジェン社(アメリカ)は、精密医薬品に向けたナノテクノロジーを活用した新規治療薬の開発を目指し、大規模な研究開発投資によるイノベーションに注力しております。一方、ロシュ・ホールディングAG(スイス)は、ナノメディシン応用技術の開発加速と競争優位性強化のため、現地バイオテック企業との戦略的提携を重視しております。ファイザー社(アメリカ)は、ナノメディシン分野における製品ポートフォリオ強化のため、合併・買収を積極的に推進しており、市場における統合の傾向を示唆しております。これらの戦略が相まって、協業と革新を特徴とする競争環境が形成されております。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでおります。このアプローチは、日本の高度な製造能力を考慮すると特に意義深いものとなります。市場構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮しつつ、新興企業にも参入の余地を残しております。これらの主要プレイヤーの共同行動が競争の力学を形成し、革新が最優先される環境を育んでおります。

2025年10月、アムジェン社(アメリカ)は、がん治療を標的としたナノメディシンソリューションの開発に向け、日本の主要大学との協業を発表しました。この提携は、アムジェンの研究開発能力を強化するだけでなく、ナノテクノロジー分野における現地の専門知識を活用する立場を確立し、新治療法の市場投入時期を加速させる可能性がある点で、戦略的に重要です。

2025年9月、ロシュ・ホールディングAG(スイス)は薬剤送達システムの改善を目的とした新たなナノメディシンプラットフォームを発表しました。この取り組みは、ロシュが技術能力の向上に注力し、既存製品群の有効性を高める姿勢を示す重要なものです。本プラットフォームの導入は、先進的な薬剤送達機構を自社製品に統合しようとする他社との提携機会も生み出す可能性があります。

2025年8月、ファイザー社(アメリカ)はナノメディシン研究を専門とする日本のバイオテクノロジー企業の買収を完了しました。この買収は、ファイザー社が日本市場における存在感を拡大し、革新的な研究開発能力を活用する戦略を示すものです。この動きにより、製品パイプラインの拡充と新治療法の開発加速が図られ、ファイザー社の競争的優位性が強化される見込みです。

2025年11月現在、ナノメディシン市場の動向としては、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合への強い注力が挙げられます。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性へと移行することが予想されます。この移行は、急速に変化する市場における俊敏性と対応力の重要性を浮き彫りにしています。

日本ナノメディシン市場の主要企業には以下が含まれます

産業動向

日本ナノメディシン市場では最近、顕著な進展が見られました。2023年10月、塩野義製薬は京都大学との共同研究を発表し、ナノ粒子ベースの治療薬開発を強化。これは学術機関と産業界の連携に向けた重要な転換を示しています。

三井化学もこの分野で着実に進展を遂げており、薬物送達システム向け革新的な材料に注力する姿勢や、患者ニーズへの対応努力が注目を集めています。さらに2023年8月には、アステラス製薬がナノテクノロジー専門のバイオテック企業を買収し、標的薬物送達手法の能力拡大を目指しました。市場評価額においては、日本新薬が大幅な成長を報告しており、日本のナノメディシン全体に好影響を与えています。

市場動向は、特に武田薬品工業のような企業による研究開発投資の増加からも恩恵を受けており、革新的な技術が継続的に生み出されています。2021年以降のここ数年、主要な共同研究や精密医療への注力が、バイオメディカル技術開発を支援する政府の強力な施策を背景に、日本をナノメディシン分野における世界的なリーダーとしてさらに確固たるものにしています。

今後の展望

日本のナノ医薬品市場における今後の展望

日本のナノ医薬品市場は、薬物送達システムの進歩、個別化医薬品、規制面の支援を原動力として、2024年から2035年にかけて年平均成長率(CAGR)12.47%で成長すると予測されています。

新たな機会は以下の分野にあります:

- がん治療のための標的型ナノ粒子療法の開発。

- 個別化治療計画のためのナノ医療へのAI統合。

臨床現場における疾患早期発見のためのナノ診断技術の拡大。

2035年までに、ナノ医療市場は著しい成長を達成し、革新的な医療ソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本ナノ医療市場 種類別展望

- ナノ粒子

- ナノシェル

- ナノロボット

- ナノカプセル

日本ナノメディシン市場 エンドユース別見通し

- 医薬品

- バイオテクノロジー

- 医療

- 研究機関

日本ナノメディシン市場 技術別見通し

- 標的薬物送達

- ナノキャリア

- ナノ治療

- ナノ診断

日本ナノメディシン市場 用途別見通し

- 薬物送達

- 診断画像

- 治療応用

- 再生医療

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第3章:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 用途別化学品・材料(10億米ドル)

4.1.1 薬物送達

4.1.2 診断用画像

4.1.3 治療用途

4.1.4 再生医薬品

4.2 化学品および材料、種類別(10億米ドル)

4.2.1 ナノ粒子

4.2.2 ナノシェル

4.2.3 ナノロボット

4.2.4 ナノカプセル

4.3 化学品および材料、最終用途別 (10億米ドル)

4.3.1 医薬品

4.3.2 バイオテクノロジー

4.3.3 医療

4.3.4 研究機関

4.4 化学品・材料、技術別(10億米ドル)

4.4.1 標的薬物送達

4.4.2 ナノキャリア

4.4.3 ナノ治療法

4.4.4 ナノ診断

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アムジェン社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ブリストル・マイヤーズ スクイブ社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ロシュ・ホールディング AG(スイス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 ノバルティス AG(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ファイザー社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メルク・アンド・カンパニー社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サノフィ(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アストラゼネカ社(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における種類別分析

6.4 日本市場におけるエンドユース別分析

6.5 日本市場における技術別分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品・材料

6.12 用途別化学品・材料市場(2024年、シェア%)

6.13 用途別化学品・材料市場(2024年~2035年、10億米ドル)

6.14 種類別化学品・材料市場(2024年、シェア%)

6.15 化学品・材料、種類別、2024年から2035年(10億米ドル)

6.16 化学品・材料、最終用途別、2024年(シェア%)

6.17 化学品・材料、最終用途別、2024年から2035年 (10億米ドル)

6.18 化学品・材料、技術別、2024年(シェア%)

6.19 化学品・材料、技術別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(10億米ドル)

7.2.2 種類別、2025-2035年(10億米ドル)

7.2.3 最終用途別、2025-2035年(10億米ドル)

7.2.4 技術別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携