❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のネットワーク機能仮想化(NFV)市場規模は2024年に9億997万米ドルと推定されております。

日本のネットワーク機能仮想化市場は、2025年の10億8797万米ドルから2035年までに65億米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)19.57%を示すと予測されています。

主要な市場動向とハイライト

日本のネットワーク機能仮想化(NFV)市場は、技術進歩と変化する消費者ニーズに牽引され、大幅な成長が見込まれております。

- クラウドサービスの採用が増加しており、より柔軟で拡張性の高いネットワークソリューションへの移行が進んでおります。

- 組織がデジタル資産の保護を優先する中、サイバーセキュリティソリューションへの注目が高まっております。

- エッジコンピューティングの台頭によりネットワークアーキテクチャが再構築され、データ処理能力がソースに近い場所で強化されております。

- ネットワークの俊敏性に対する需要の高まりと政府主導の施策が、市場を牽引する主要な推進力となっております。

主要企業

VMware(アメリカ)、Cisco(アメリカ)、Nokia(フィンランド)、Ericsson(スウェーデン)、Hewlett Packard Enterprise(アメリカ)、Juniper Networks(アメリカ)、Huawei(中国)、ZTE(中国)、Mavenir(アメリカ)

日本のネットワーク機能仮想化(NFV)市場の動向

ネットワーク機能仮想化(NFV)市場は現在、変革期を迎えております。この変化は、効率的で柔軟なネットワークソリューションへの需要増加によって推進されております。日本では、組織が業務効率の向上とコスト削減を図る中で、仮想化技術の採用がより一般的になりつつあります。この移行は、変化するビジネス要件に適応できるスケーラブルなネットワークインフラへの需要の高まりが大きく影響しております。企業がデジタルトランスフォーメーションを推進し続ける中、ネットワーク機能仮想化市場は大幅な成長が見込まれています。様々な業界がこれらの技術の革新的な応用を模索しています。さらに、日本の規制環境は先進的なネットワークソリューションの統合を支援する方向へ進化しています。技術進歩を促進する政府の取り組みは、ネットワーク機能仮想化市場への投資をさらに刺激する可能性が高いです。サイバーセキュリティとデータ保護への重点も、組織が安全で回復力のあるネットワークアーキテクチャを優先するにつれ、市場環境を形成しています。その結果、市場の需要は、パフォーマンスを向上させるだけでなく、厳格な規制への準拠も保証するソリューションに向けて急増すると予想されます。全体として、日本のネットワーク機能仮想化市場は有望な軌道に乗っているように見受けられます。これは、通信分野における近代化と効率化というより広範なトレンドを反映しています。

クラウドサービスの採用増加

クラウドコンピューティングへの移行傾向は、ネットワーク機能仮想化市場に大きな影響を与えています。組織はスケーラビリティと柔軟性を活用するため、クラウドベースのソリューションへの移行を加速させています。この移行により、需要に応じてネットワーク機能を調整できるため、より効率的なリソース管理とコスト削減が可能となります。

サイバーセキュリティソリューションへの注力

サイバー脅威が進化を続ける中、ネットワーク機能仮想化ソリューション内に堅牢なセキュリティ対策を統合することへの注目が高まっています。企業は機密データを保護し、規制基準へのコンプライアンスを維持するため、安全な仮想化環境の開発を優先しています。

エッジコンピューティングの台頭

エッジコンピューティングの台頭は、ネットワーク機能仮想化市場を再構築しています。データ発生源に近い場所で処理を行うことで、組織は遅延を削減し、パフォーマンスを向上させることが可能です。この傾向は、製造業や通信など、リアルタイムデータ処理を必要とする産業において特に重要です。

日本のネットワーク機能仮想化市場の推進要因

コスト効率化への移行

コスト効率性は、日本のネットワーク機能仮想化市場における重要な推進要因であり続けています。組織は、従来型ハードウェアベースのネットワークから仮想化ソリューションへの移行に伴う財務上のメリットをますます認識しています。仮想化を活用することで、企業は物理的な機器への資本支出を削減し、リソース利用率の向上を通じて運用コストを低減できます。最近の調査によると、ネットワーク機能仮想化技術を採用することで、企業は最大30%のコスト削減を達成できることが示されています。この財務的インセンティブにより、多くの企業がネットワーク要件に対する現実的な選択肢として仮想化を検討するようになっています。その結果、より多くの組織が予算の最適化を図りながらサービス提供と運用効率を向上させようとするにつれ、ネットワーク機能仮想化市場は拡大する見込みです。

5G導入への注目の高まり

日本における5G技術の継続的な導入は、ネットワーク機能仮想化市場に大きな影響を与えています。通信事業者が5Gインフラに多額の投資を行う中、増加するデータトラフィックと接続需要を支える高度なネットワークソリューションへの需要も相応に高まっています。ネットワーク機能仮想化は、ネットワークリソースのより柔軟かつ効率的な管理を可能にする5Gネットワークの重要な基盤技術と見なされています。日本政府は5G展開において野心的な目標を設定しており、関連技術への大幅な投資が促進されると予想されます。サービスプロバイダーが仮想化技術を活用して提供サービスを強化し、消費者と企業の双方の期待に応えようとする中、この5Gへの注力がネットワーク機能仮想化市場の成長を後押しする見込みです。

ネットワークの俊敏性に対する需要の高まり

日本のネットワーク機能仮想化(NFV)市場では、ネットワークの俊敏性向上に対する需要が顕著に増加しています。組織はネットワークサービスの迅速な展開と拡張性を可能にするソリューションをますます求めています。この変化は、変化するビジネス環境や顧客の期待に適応する必要性によって推進されています。最近のデータによると、今後5年間で市場は約15%の年平均成長率(CAGR)で成長すると予測されています。企業は、従来型のハードウェアベースのソリューションが市場の動きに対応するには硬直的で遅すぎる場合が多いことを認識しています。その結果、業務の効率化とサービス提供の改善のために仮想化技術が採用されています。この傾向は、ネットワークサービスの提供と管理の方法における大きな変革を示しており、ネットワーク機能仮想化市場を現代のITインフラの重要な構成要素として位置づけています。

政府の取り組みと支援

日本では、デジタルトランスフォーメーションを推進する政府の取り組みが、ネットワーク機能仮想化市場の成長において極めて重要な役割を果たしています。日本政府は、国際市場における競争力を強化するため、技術インフラへの積極的な投資を続けています。ネットワーク仮想化を含む先進技術の導入を促進するプログラムが実施されています。例えば、政府はこの分野の研究開発を支援するため、多額の資金を割り当てています。この支援はイノベーションを推進し、様々な分野におけるネットワーク機能仮想化ソリューションの導入を加速させることが期待されています。その結果、市場には官民双方の参加が増加し、技術環境におけるその地位がさらに確固たるものとなる見込みです。

人工知能の統合

ネットワーク機能仮想化市場における人工知能(AI)の統合は、日本において変革的な推進力として台頭しています。AI技術はネットワーク管理の強化、プロセスの自動化、意思決定能力の向上に活用されています。この統合により、ネットワークパフォーマンスの監視と最適化がより効率的に行われ、今日の急速に変化するデジタル環境において極めて重要です。組織がAI駆動型ソリューションをますます採用するにつれ、ネットワーク機能仮想化への需要は増加すると予想されます。報告書によれば、日本のAI市場は大幅な成長が見込まれており、これはネットワーク機能仮想化市場にも好影響を与える可能性が高いです。AIと仮想化技術の相乗効果により、複雑なネットワーク課題に対処する革新的なソリューションが生まれる可能性があります。

市場セグメントの洞察

日本ネットワーク機能仮想化市場 セグメント別洞察

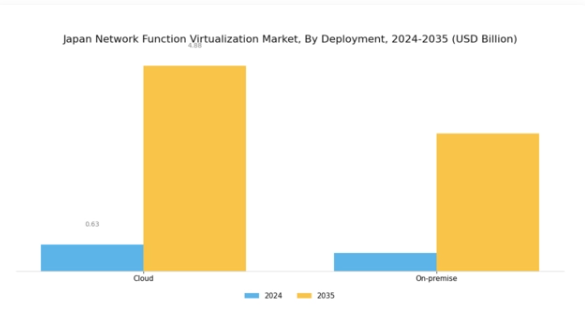

ネットワーク機能仮想化市場 導入形態別洞察

日本におけるネットワーク機能仮想化市場は、導入形態セグメントにおいて、国内の通信・ITインフラに革新的な影響を与えることから、著しい成長を遂げております。このセグメントは主に、クラウド導入モデルとオンプレミス導入モデルといった異なるアプローチを包含し、それぞれが固有の要件や事業戦略に対応しております。日本企業におけるデジタルトランスフォーメーションへの急速な移行が、ネットワーク機能仮想化技術の導入拡大を牽引する要因となっております。

特にクラウド導入は、拡張性、コスト効率、柔軟性を提供し、ビジネスの動的なニーズに対応できることから、大きな注目を集めております。クラウドモデルは、強力な仮想化技術を活用しながら運用コストを削減し、サービス提供における革新性と俊敏性を促進します。一方、オンプレミス導入は、特に金融や医療など厳格な規制要件が存在する産業において、高度な制御性、セキュリティ、コンプライアンスを求める組織に支持されております。

いずれの展開形態も、多様な運用課題への対応や、ネットワークサービスを変化する市場ニーズに適合させる上で不可欠です。日本の組織が現代のネットワーク要求の複雑さを乗り越える中、仮想化ネットワークソリューションの戦略立案においては、自動化、効率的なリソース活用、サービス品質の向上への重点が依然として重要です。

人工知能(AI)や機械学習(ML)といった先進技術の統合は、これらの導入オプションの能力をさらに強化し、より効率的な意思決定とプロアクティブなサービス管理を支援します。企業がこうした新興トレンドを活用しようとする中、競争環境は進化を続け、日本におけるネットワーク機能仮想化(NFV)市場の全体像を形成しています。

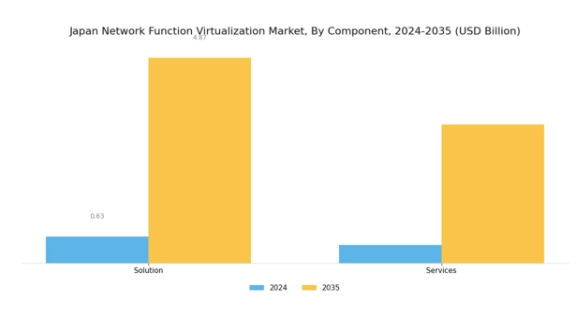

ネットワーク機能仮想化市場 コンポーネント別インサイト

日本のネットワーク機能仮想化市場において、特にコンポーネント分野は、ソリューションとサービスの双方がネットワーク性能と効率性の向上に重要な役割を果たすことから、ますます注目を集めています。ソリューションは、運用効率化、リソース利用の最適化、従来のハードウェア中心のインフラからより俊敏なソフトウェアベース環境への移行を促進するために設計された様々な技術とアプリケーションを含みます。

これらのソリューションは、ネットワークの柔軟性向上に直接寄与し、日本産業全体におけるデジタルトランスフォーメーション(DX)推進の急増を支える上で極めて重要です。一方、ネットワーク機能仮想化に関連するサービスは、統合、コンサルティング、マネージドサービスなど幅広い提供内容を含み、これらの技術を効果的に導入しようとする組織にとって不可欠です。

日本政府がデジタルイノベーションとICT導入を推進する中、日本ネットワーク機能仮想化市場におけるソリューションとサービスの重要性は増大し、さらなる投資を促進するとともに競争環境を醸成しています。これらの要素が相まって、企業は自動化と拡張性を活用し、増加するデータトラフィックやネットワーク俊敏性向上の要求といった課題に対処できるようになります。全体として、コンポーネント分野は日本のデジタルエコシステムにおける成長と変革の重要な推進力として位置づけられています。

ネットワーク機能仮想化市場 アプリケーション動向

日本のネットワーク機能仮想化市場、特にアプリケーション分野は、技術進歩と効率的なネットワーク管理ソリューションへの需要増大により、著しい進化を遂げております。特に仮想アプライアンスアプリケーションへの注力は、ネットワーク機能の迅速な展開を可能にし、サービス導入の加速とハードウェア依存度の低減を実現します。この傾向は、拡張性を確保しつつ運用コストを最小化する企業支援において極めて重要です。

さらに、コアネットワークアプリケーションは、大容量データトラフィックを支える堅牢かつ耐障害性の高いインフラ構築において極めて重要であり、通信および企業双方にとって不可欠な存在です。日本国内におけるクラウドコンピューティングやモノのインターネット(IoT)の普及拡大が、こうしたアプリケーションの需要を促進しています。加えて、全国的なデジタルインフラ強化を目指す政府の施策も市場成長を支えています。

ネットワーク環境が進化を続ける中、これらの分野は日本の様々な産業におけるネットワークサービスの未来を形作る上で重要な役割を果たし、イノベーションを推進しサービス提供を改善していくでしょう。企業が競争力を維持するために先進的なネットワーク技術を活用しようとする動きを受け、日本のネットワーク機能仮想化(NFV)市場全体の収益は、この堅調な成長可能性を反映しています。

ネットワーク機能仮想化市場 エンドユーザー動向

日本におけるネットワーク機能仮想化市場のエンドユーザーセグメントは、多様な分野での幅広い応用により、業界全体の成長を牽引する重要な役割を担っています。サービスプロバイダーは最前線に立ち、ネットワーク機能仮想化を活用してサービス提供の強化とネットワーク管理の最適化を図っており、これは日本の競争の激しい通信産業における俊敏で拡張性の高いソリューションへの需要の高まりを反映しています。

データセンターも市場の重要な部分を占めており、効率的なリソース活用と運用コスト削減の必要性を強調し、サービスの柔軟性とパフォーマンス向上に貢献しています。企業は効率性向上、業務の合理化、新興技術の容易な統合を促進するため、仮想化されたネットワーク機能の導入を加速させています。

日本におけるデジタル化とクラウド導入の進展がこれらのサービス需要を牽引し、全セグメントにわたり革新の環境と拡大する機会を育んでいます。最近の動向ではハイブリッドクラウドおよびマルチクラウド戦略への移行が示されており、ネットワークサービスの適応性の重要性がさらに増大しています。これは日本のネットワーク機能仮想化市場環境に直接的な影響を及ぼします。全体として、3つのセグメント全てが重要である一方、各セグメントの固有の特性と需要が、日本の市場動向と将来の成長に大きく影響しています。

主要プレイヤーと競争環境

日本のネットワーク機能仮想化市場は、急速な技術進歩と効率的なネットワーク管理ソリューションへの需要増加により、ダイナミックな競争環境が特徴です。VMware(アメリカ)、Cisco(アメリカ)、Nokia(フィンランド)などの主要プレイヤーは、イノベーションとパートナーシップに焦点を当てた戦略的取り組みを通じて、市場形成に積極的に貢献しています。VMware(アメリカ)はクラウドネイティブ技術への注力を強調し、Cisco(アメリカ)は広範なポートフォリオを活用してネットワークセキュリティと運用効率の向上を図っています。Nokia(フィンランド)は、通信分野の進化するニーズに不可欠な5G機能の拡充に注力しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションを優先する競争環境が育まれています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、業務効率の向上を図っております。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな影響力を保持しております。この分散構造は多様な製品提供を可能にしていますが、エリクソン(スウェーデン)やファーウェイ(中国)といった大手企業の総合力は、競争の均衡を示唆しております。ただし、各社が積極的な成長戦略を追求する中で、この均衡は変化する可能性がございます。

2025年10月、シスコ(アメリカ)はネットワーク機能仮想化ソリューションの強化を目的として、日本の主要通信事業者との戦略的提携を発表しました。この協業は高度なAI機能をネットワーク管理に統合し、サービス提供と運用効率の向上を目指すものです。本提携の戦略的重要性は、AI駆動型ネットワークソリューション分野におけるシスコ(アメリカ)のリーダーシップ確立と、インテリジェントなネットワーク管理への需要拡大への対応可能性に存します。

2025年9月、ノキア(フィンランド)はネットワーク性能の最適化と遅延低減を目的とした最新の5Gネットワーク機能仮想化プラットフォームを発表しました。この発表は、日本の先進的な通信インフラ整備への取り組みと合致する点で特に意義深いものです。5Gソリューションの強化により、ノキア(フィンランド)は市場での地位を固めると同時に、都市部における高速接続需要の高まりにも対応しています。

2025年8月、エリクソン(SE)はネットワーク機能仮想化技術に特化した新たな研究開発センターを設立し、日本での事業拡大を図りました。この動きは、エリクソンのイノベーションへの取り組みとアジア太平洋地域への戦略的注力を示すものです。同センターの設立により、エリクソンは現地市場のニーズに合わせたソリューション提供能力を強化し、顧客関係の深化と成長促進が期待されます。

2025年11月現在、ネットワーク機能仮想化市場の動向としては、デジタル化、持続可能性、AI統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、価格競争よりもイノベーションと技術への重点化が進むと予想されます。最先端ソリューションを提供しつつ、サプライチェーンを確実に最適化できる企業が、この急速に変化する市場におけるリーダーとして台頭する可能性が高いです。

日本ネットワーク機能仮想化市場における主要企業

産業動向

日本ネットワーク機能仮想化市場は、ここ数ヶ月で著しい動きを見せており、堅調な成長と技術的進歩を反映しています。富士通株式会社や日本電気株式会社などの主要企業は、デジタルトランスフォーメーションへの需要増加に対応するため、クラウドベースのソリューションに焦点を当てて提供内容を強化しています。2023年7月には、ジュニパーネットワークスが国内通信事業者との提携を発表し、先進的なネットワーク機能の導入により市場での地位を強化しました。

さらに2023年8月には、VMwareが国内サービスプロバイダーとの協業関係を構築し、NFV機能の強化を通じて日本市場での存在感を拡大しました。M&Aの面では、2023年9月にオラクル社がクラウドインフラサービス強化のため、日本のソフトウェア企業を買収したことが特筆されます。

効率的で拡張性の高いソリューションへの需要を主因として、市場評価額の成長が顕著であり、シスコシステムズやエリクソンといった企業がネットワークサービスの仮想化において進展を見せています。過去2年間、5G技術導入への推進がNFV投資を加速させ、日本の通信業界の構造変化を示唆しています。継続的なイノベーションにより、主要プレイヤーは日本の成長する市場可能性を活用する態勢を整えています。

今後の見通し

日本のネットワーク機能仮想化(NFV)市場の将来展望

日本のネットワーク機能仮想化(NFV)市場は、クラウドサービスへの需要増加と運用効率化の推進により、2024年から2035年にかけて年平均成長率(CAGR)19.57%で成長が見込まれています。

新たな機会は以下の分野に存在します:

- AI駆動型ネットワーク管理ツールの開発

- 5Gインフラ向けNFVソリューションの拡充

- 性能向上のためのエッジコンピューティングとNFVの統合

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本におけるネットワーク機能仮想化(NFV)市場のエンドユーザー別展望

- 企業

- 通信サービスプロバイダー

- 政府

日本におけるネットワーク機能仮想化(NFV)市場のアプリケーション別展望

- 通信

- データ分析

- ネットワークセキュリティ

- 帯域幅管理

- IP電話

日本におけるネットワーク機能仮想化(NFV)市場のサービスタイプ別展望

- コンサルティングサービス

- 統合サービス

- マネージドサービス

日本におけるネットワーク機能仮想化(NFV)市場の展開モデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 通信

4.1.2 データ分析

4.1.3 ネットワークセキュリティ

4.1.4 帯域幅管理

4.1.5 ボイスオーバーIP

4.2 導入モデル別情報技術(単位:百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 サービスタイプ別情報技術(単位:百万米ドル)

4.3.1 コンサルティングサービス

4.3.2 統合サービス

4.3.3 マネージドサービス

4.4 情報技術と通信技術、エンドユーザー別(百万米ドル)

4.4.1 企業

4.4.2 通信サービスプロバイダー

4.4.3 政府

5 セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 VMware(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Cisco(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Nokia(フィンランド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エリクソン(スウェーデン)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ヒューレット・パッカード・エンタープライズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ジュニパーネットワークス (アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ファーウェイ(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ZTE(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 マベニール(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場:アプリケーション種類別分析

6.3 日本市場:導入モデル別分析

6.4 日本市場:サービスタイプ種類別分析

6.5 日本市場:エンドユーザー別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(%シェア)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 導入モデル別情報通信技術、2024年(シェア率)

6.15 導入モデル別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、サービスタイプ別、2024年(シェア率)

6.17 情報通信技術(ICT)、サービスタイプ別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 サービスタイプ別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携