❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、金融分野における自然言語処理(NLP)市場の規模は、2024年に4億3268万米ドルと推定されております。

金融分野におけるNLP市場は、2025年の5億5461万米ドルから2035年までに66億4150万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)28.18%を示すと予測されています。

主要な市場動向とハイライト

日本の金融分野における自然言語処理(NLP)市場は、技術進歩とパーソナライズされたサービスへの需要増加を背景に、大幅な成長が見込まれております。

- 金融機関がNLP技術を活用して顧客とのやり取りを改善する中、顧客エンゲージメントの強化が焦点となっております。

- データ駆動型の意思決定が注目を集めており、企業は戦略的洞察を得るため、NLPを用いて膨大な金融データを分析しております。

- 規制コンプライアンスの自動化が重要なトレンドとして台頭しており、組織が変化する規制に効率的に準拠することを可能にしております。

- NLP技術の進歩と自動化への需要の高まりが、市場を牽引する主要な推進力となっております。

主要企業

IBM (US), Microsoft (US), Google (US), Amazon (US), Salesforce (US), SAP (DE), NVIDIA (US), Palantir Technologies (US)

日本の金融分野における自然言語処理市場の動向

金融分野における自然言語処理市場は、人工知能(AI)および機械学習技術の進歩を背景に顕著な成長を遂げております。金融機関では、顧客サービスの向上、業務の効率化、意思決定プロセスの改善を目的として、自然言語処理技術の採用が拡大しています。この傾向は、顧客対応の重要な要素となりつつあるチャットボットやバーチャルアシスタントの開発において特に顕著です。さらに、膨大な非構造化データを分析する能力により、企業は市場動向や顧客嗜好に関する洞察を得ることが可能となり、より迅速に対応できる金融環境の構築が促進されています。加えて、規制順守が自然言語処理技術導入の重要な推進要因となりつつあります。金融機関はこれらのツールを活用し、複雑な規制への順守を確保するとともに、コンプライアンス違反に伴うリスクを軽減しています。リスク管理プロセスへの自然言語処理の統合は、予測分析の精度を高め、企業が市場変動をより的確に予測することを可能にするでしょう。金融分野における自然言語処理市場が進化を続ける中、この技術は金融サービスの未来を形作る上で重要な役割を担い、産業のダイナミックなニーズに応える革新的なソリューションを提供していくものと見込まれます。

顧客エンゲージメントの強化

金融分野における自然言語処理市場では、チャットボットやバーチャルアシスタントを活用した顧客エンゲージメントの向上に向けた動きが見られます。これらの技術はリアルタイムコミュニケーションを可能にし、金融機関が顧客の問い合わせに迅速かつ効率的に対応することを支援します。自然言語処理を活用することで、企業はパーソナライズされた体験を提供でき、顧客満足度とロイヤルティの向上につながる可能性があります。

データ駆動型意思決定

非構造化データの処理・分析能力は、金融分野における意思決定を変革しています。金融機関は自然言語処理ツールを活用し、多様なデータソースから有益な知見を抽出することで、情報に基づいた意思決定を実現しています。この傾向は、データ駆動型戦略への移行を示唆しており、業務効率と競争優位性の向上につながります。

規制コンプライアンスの自動化

規制要件が複雑化する中、金融分野における自然言語処理市場はコンプライアンスプロセスの自動化によって適応しています。金融機関は自然言語処理技術を導入し、規制監視の効率化と順守の確保を図っています。この自動化はコンプライアンス違反のリスクを低減するだけでなく、リソース配分の最適化も実現します。

日本の金融分野におけるNLP市場の推進要因

自動化需要の高まり

金融サービスにおける自動化の必要性が増す中、日本の金融分野におけるNLP市場は拡大しています。金融機関は業務効率の向上とコスト削減を迫られており、自動化ソリューションの導入が急増しています。NLP技術は、顧客対応やコンプライアンスチェックなど様々なプロセスの自動化を可能にし、運用コストを大幅に削減できます。最近の調査によれば、特定の金融業務において自動化により最大30%のコスト削減が可能とされています。組織が業務フローの効率化を図る中、競争力を維持するためNLP駆動型自動化ツールへの投資を増やす企業が増加しており、金融分野におけるNLP市場は成長が見込まれています。

NLP技術の進歩

日本における技術の急速な進化は、金融分野のNLP市場にとって重要な推進力です。機械学習と人工知能の革新により、NLPシステムの能力が向上し、より高度なデータ分析と解釈が可能となっています。金融機関がこれらの技術を採用するにつれ、先進的なNLPソリューションへの需要は増加すると予想されます。報告によれば、金融分野におけるAI市場は2025年までに約60億ドルに達すると予測されており、NLPはこの成長において重要な役割を果たします。NLPツールの統合により、顧客インサイトの向上とリスク管理の改善が可能となり、従来型の金融業務を変革しています。その結果、組織がこれらの進歩を活用しようとするにつれ、金融分野におけるNLP市場は大幅な拡大を経験する見込みです。

データセキュリティの重要性増大

金融分野におけるNLP市場において、データセキュリティへの重点はますます重要性を増しています。日本の金融機関は、データ保護とプライバシー規制に関して厳格な監視に直面しています。この結果、データを分析するだけでなく、厳格なセキュリティ基準への準拠を保証するNLPソリューションへの需要が高まっています。NLP技術の導入は、潜在的なセキュリティ脅威の特定やコンプライアンス報告の自動化を支援し、データ侵害に関連するリスクを軽減します。企業が業務効率とデータ完全性を高めるソリューションを優先する中、このセキュリティへの焦点が金融分野におけるNLP市場を推進する可能性が高いです。

フィンテックスタートアップへの投資増加

フィンテックスタートアップへの投資急増は、金融分野におけるNLP市場の顕著な推進要因です。日本ではフィンテック分野へのベンチャーキャピタルの流入が著しく、2025年には投資額が約15億ドルに達すると予測されています。こうしたスタートアップの多くは、金融業界の進化するニーズに応える革新的なNLPソリューションの開発に注力しています。この資本流入は競争環境を促進し、既存の金融機関が技術力を強化するため、これらのスタートアップとの提携や買収を促しています。結果として、金融分野におけるNLP市場は、市場の需要に応える新たな革新的ソリューションの出現により、このダイナミックな環境から恩恵を受ける可能性が高いです。

パーソナライズド金融サービスへの移行

パーソナライズド金融サービスへの移行傾向は、金融分野におけるNLP市場に大きな影響を与えています。日本の消費者は、自身の特定のニーズに応えるカスタマイズされた金融商品・サービスをますます求めています。NLP技術により、金融機関は顧客データや嗜好を分析し、個別化された提案を創出することが可能となります。この変化は顧客分析ツールへの投資拡大に反映されており、2026年までに20億ドル規模に達すると予測されています。NLPを活用することで、企業は顧客満足度とロイヤルティを向上させ、最終的に金融分野におけるNLP市場の成長を促進できます。パーソナライゼーションが主要な差別化要因となる中、高度なNLPソリューションへの需要は増加すると見込まれます。

市場セグメントの洞察

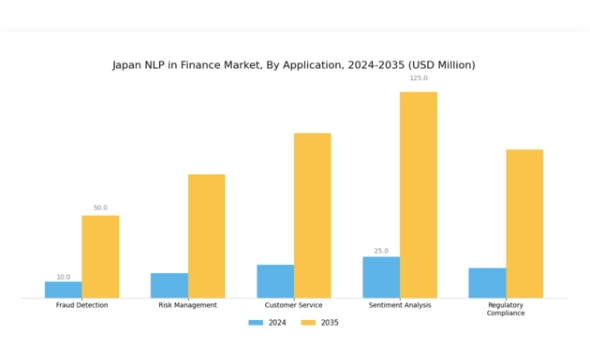

金融分野におけるNLP市場のアプリケーション別洞察

日本の金融分野におけるNLP市場の動向は、様々な領域での自然言語処理の応用によってますます形作られており、技術進歩と金融機関内での効率的な業務運営への需要増大が大きな改善を推進しています。応用分野は多様で、不正検知、リスク管理、カスタマーサービス、感情分析、規制コンプライアンスなどの領域で構成されています。特に不正検知では、NLPアルゴリズムを活用して不審な取引を自動的に識別し、悪意のある活動を警告することで、セキュリティの強化と企業の財務損失の削減を実現しています。

リスク管理分野では、市場変動の予測や潜在リスクの効果的評価のために膨大なデータ分析が必要とされており、NLP技術が組織の意思決定支援を可能にしております。カスタマーサービス分野では、NLPがチャットボットやバーチャルアシスタントを強化し、対話を効率化することでユーザー体験を向上させ、運用コスト削減と顧客満足度の向上を実現しております。一方、センチメント分析は、ソーシャルメディアや金融ニュースの分析を通じて市場動向や消費者行動を理解する上で重要な役割を担い、マーケティング戦略や投資判断を導く洞察を提供しております。

規制コンプライアンス分野においても重要性は変わらず、NLPは文書のレビュープロセスを自動化し人的ミスを最小限に抑えることで、企業が複雑な規制を順守する支援を行います。こうしたアプリケーションの導入と統合が日本金融分野におけるNLP市場の成長を牽引し、金融セクターの現状課題と将来の機会双方に対応しています。機械学習と人工知能技術の継続的な進化がさらなる成長を促進し、金融業界のあらゆる応用分野において革新と拡大に適した環境を創出しています。

日本の金融機関が変化する環境に適応するにつれ、NLPアプリケーションの影響力はさらに高まり、金融セクターの中核的な意思決定プロセスや業務フレームワークに深く組み込まれていくでしょう。デジタル化の進展と規制上の課題が相まって、市場全体におけるこれらのアプリケーションの重要性は増すばかりであり、日本の金融分野におけるNLP市場は今後数年間、注目すべき活気ある領域となるでしょう。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

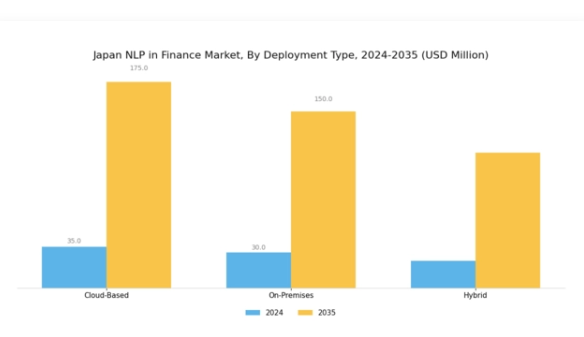

金融分野におけるNLP市場の展開形態に関する洞察

日本の金融分野におけるNLP市場では、クラウドベース、オンプレミス、ハイブリッドソリューションに主に分類される多様な展開形態への顕著な傾向が見られます。クラウドベースの展開は、その拡張性と費用対効果の高さから注目を集めており、金融機関は多額の先行投資を必要とせずに、高度なNLP技術で業務を強化することが可能となります。オンプレミス型ソリューションは、厳格なデータセキュリティ対策が必要な組織に支持されており、機密性の高い金融情報を自社管理環境内に保持することを保証します。

一方、ハイブリッド型導入は、クラウドツールの柔軟性とオンプレミスインフラのセキュリティを組み合わせたバランスの取れたアプローチを提供するため、ますます人気が高まっています。この多様な導入形態は、日本の金融分野におけるNLP市場の適応性を反映しており、現地の金融サービスが抱える多様なニーズや選好に対応しています。

市場が進化を続ける中、これらの導入戦略は、金融セクター向けに特化した人工知能(AI)および機械学習技術の継続的な進歩に牽引され、イノベーション全体の形成において重要な役割を果たす可能性が高いです。各導入形態における成長の可能性は、技術的変化と日本の金融業界特有の規制基準の両方に効果的に対応する、ダイナミックな市場環境を示しています。

金融分野におけるNLP市場 コンポーネント別インサイト

日本の金融市場におけるNLPは、ソフトウェア、サービス、プラットフォームを含むコンポーネント分野で顕著な成長が見込まれます。近年、金融機関における高度なソフトウェアソリューションの需要は、リアルタイムデータ分析と意思決定能力の強化ニーズに後押しされ急増しています。コンサルティングや導入支援を含むサービスは、組織がNLP技術を効果的に導入し、投資の潜在能力を最大限に活用できるよう支援する上で重要な役割を果たします。

一方、既存の金融システムへのNLP機能のシームレスな統合を可能にするプラットフォームは、効率的なデータ管理と業務フローの改善を可能にするため、ますます重要性を増しています。日本の金融業界におけるデジタルトランスフォーメーションの拡大傾向がこれらの発展を後押ししており、金融機関は競争力を維持し顧客体験を向上させるための革新的な方法を模索しています。研究開発への多額の投資を考慮すると、日本の金融分野におけるNLP市場のコンポーネント分野は大きな恩恵を受ける見込みであり、成長と技術のさらなる進歩に向けた様々な機会が提示されています。

金融分野におけるNLP市場の最終用途に関する洞察

日本の金融分野におけるNLP市場は、銀行、保険、投資運用、フィンテックなど複数の主要セクターを包含しており、各セクターが市場動向において重要な役割を果たしています。銀行セクターでは、自動化されたチャットボットやパーソナライズされた対話を通じて顧客サービスを強化し、顧客満足度の向上を図っています。保険業界では、NLPアプリケーションがリスク評価や保険金請求処理を支援し、業務を大幅に効率化しています。投資運用分野では高度なデータ分析が可能となり、市場動向や顧客行動に基づく情報に基づいた意思決定が実現され、より優れた投資戦略の構築が促進されます。

特に注目すべきはフィンテック領域であり、NLPを活用した革新的なソリューションが従来型金融を変革し、より迅速かつ効率的なプロセスを実現することで、日本の技術に精通した消費者層に直接訴求しています。政府主導のデジタルトランスフォーメーション推進施策に支えられた、金融分野における日本の先進的な技術導入姿勢は、これらの応用技術が発展するための肥沃な土壌を形成しています。

産業が進化を続ける中、これらの分野におけるNLPの統合は、業務効率の向上と、消費者・企業双方に向けたよりパーソナライズされた金融体験の提供が期待されます。こうした技術への需要は、日本金融分野におけるNLP市場への継続的な投資と開発の重要性を示しており、全セグメントにわたる成長機会を浮き彫りにしています。

主要プレイヤーと競争環境

金融分野のNLP市場は現在、急速な技術進歩と金融サービスにおける自動化需要の高まりを背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)などの主要プレイヤーは、イノベーションとパートナーシップを通じた戦略的ポジショニングにより、事業運営の焦点強化を図っています。IBM(アメリカ)は金融ソリューションへのAI機能統合に特に注力しており、Microsoft(アメリカ)は顧客エンゲージメント向上のためのNLP活用クラウドサービスを重視しています。Google(アメリカ)は意思決定プロセス強化を目指す金融機関にとって重要性が増すAI駆動型分析ツールの拡充を継続中です。これらの戦略は競争を激化させるだけでなく、技術進化を促す協業環境の醸成にも寄与しています。

事業戦略面では、地域市場のニーズに応えるため事業活動の現地化が進み、効率性向上のためのサプライチェーン最適化が図られています。市場構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが混在しています。この分散構造は多様なサービス提供を可能にしていますが、主要プレイヤーの影響力は依然として大きく、イノベーションとサービス提供の基準を設定しています。

2025年10月、IBM(アメリカ)は主要な日本の銀行との提携を発表し、コンプライアンスプロセスの効率化を目的としたカスタマイズされた自然言語処理ソリューションの開発を進めています。この戦略的動きは、IBMが規制技術強化に取り組む姿勢を示すだけでなく、金融セクターにおけるコンプライアンス確保において自然言語処理の重要性が増していることを浮き彫りにする点で意義深いものです。このような協業は、IBMの市場シェア拡大に寄与すると同時に、銀行が複雑な規制環境を乗り切るための最先端ツールを提供するものと見込まれます。

2025年9月、マイクロソフト(アメリカ)は、高度な自然言語処理アルゴリズムを活用し市場動向や顧客感情を分析する新たな金融サービスツール群を発表しました。この取り組みは、マイクロソフトを金融分析の最前線に位置づけ、金融機関がデータに基づく意思決定を迅速に行えるようにする点で極めて重要です。同社のサービスへの自然言語処理の統合は、ユーザー体験と業務効率の向上に向けた戦略的転換を示唆しており、市場の競争基準を再定義する可能性があります。

2025年8月、Google(アメリカ)は、自然言語処理技術を通じて顧客対応の個別化を支援するAI駆動型プラットフォームを発表いたしました。金融サービス分野におけるハイパーパーソナライゼーションの潮流を反映した本開発は特に注目に値します。Google(アメリカ)は自然言語処理技術を活用し、顧客関係の大幅な強化につながる洞察を金融アドバイザーに提供することで、市場における地位の確固たるものとすることを目指しております。

2025年11月現在、金融分野における自然言語処理市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつあります。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望としては、競争上の差別化要因が価格のみならず、技術的進歩とサプライチェーンの信頼性にますます依存していくことが予想されます。この変化は、イノベーションと顧客中心のソリューションが競争環境を主導する変革期を示唆しています。

日本における金融分野の自然言語処理(NLP)市場の主要企業には

産業動向

日本の金融分野における自然言語処理(NLP)市場では、近年著しい進歩と発展が見られます。2023年9月には、Googleが日本市場向けに設計された新たなAI駆動型金融分析ツールを発表し、データ処理能力の強化を目指しています。

アクセンチュアや富士通といった企業は、金融コンプライアンスサービスへのNLP技術統合に焦点を当てたプロジェクトで協業しており、日本の金融技術におけるイノベーション推進を浮き彫りにしています。一方、新井株式会社は主要銀行と提携し、顧客サービスと取引効率の向上に向けた先進的なAIソリューションの導入を進めています。M&A動向としては、2023年7月にIBMが東京拠点のAIスタートアップ企業を買収し、金融分野向けNLPソリューションの拡充を図りました。

同様に、2023年8月にはマイクロソフトがAI駆動型データ分析企業を買収し、日本金融市場における事業基盤を拡大しています。過去2~3年間、金融サービス向上への取り組み強化を反映し、NLP技術への多額の投資が確認されています。政府情報によれば、日本の金融向けAI技術投資額は2024年末までに4,000億円を超える見込みであり、この分野の堅調な成長軌道を示しています。

今後の展望

日本の金融市場におけるNLPの将来展望

金融分野におけるNLP市場は、AI技術の進歩、データ分析の拡大、自動化需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)28.18%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 金融機関向けAI駆動型リスク評価ツールの開発。

- ユーザー体験向上のためのカスタマーサービスチャットボットへのNLP統合。

- 投資戦略向け予測分析プラットフォームの構築。

2035年までに、市場は大幅な成長と革新を達成すると見込まれています。

市場セグメンテーション

日本金融分野におけるNLP市場 エンドユース展望

- 銀行

- 保険

- 投資運用

- フィンテック

日本における金融分野のNLP市場 構成要素別展望

- ソフトウェア

- サービス

- プラットフォーム

日本における金融分野のNLP市場 用途別展望

- 不正検知

- リスク管理

- カスタマーサービス

- 感情分析

- 規制コンプライアンス

日本における金融分野のNLP市場 導入形態の種類別展望

- クラウドベース

- オンプレミス

- ハイブリッド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

セクションIV:定量分析

4.1 金融、アプリケーション別(百万米ドル)

4.1.1 不正検知

4.1.2 リスク管理

4.1.3 カスタマーサービス

4.1.4 センチメント分析

4.1.5 規制コンプライアンス

4.2 金融、導入形態種類別(百万米ドル)

4.2.1 クラウドベース

4.2.2 オンプレミス

4.2.3 ハイブリッド

4.3 金融、構成要素別(百万米ドル)

4.3.1 ソフトウェア

4.3.2 サービス

4.3.3 プラットフォーム

4.4 金融、最終用途別(百万米ドル)

4.4.1 銀行

4.4.2 保険

4.4.3 投資運用

4.4.4 フィンテック

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 金融分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 金融分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アマゾン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Salesforce(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SAP(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NVIDIA(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Palantir Technologies(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 導入形態の種類別日本市場分析

6.4 コンポーネント別日本市場分析

6.5 最終用途別日本市場分析

6.6 金融の主要購買基準

6.7 MRFRの調査プロセス

6.8 金融のDRO分析

6.9 推進要因の影響分析:金融

6.10 抑制要因の影響分析:金融

6.11 供給/バリューチェーン:金融

6.12 金融、用途別、2024年(シェア率)

6.13 金融、用途別、2024年から2035年(百万米ドル)

6.14 金融、導入種類別、2024年(シェア率)

6.15 金融、導入種類別、2024年から2035年(百万米ドル)

6.16 金融、構成要素別、2024年(シェア%)

6.17 金融、構成要素別、2024年から2035年(百万米ドル)

6.18 金融、エンドユース別、2024年(シェア率)

6.19 金融、エンドユース別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値;予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態種類別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携