❖本調査資料に関するお問い合わせはこちら❖

日本の核医学イメージング市場規模と予測

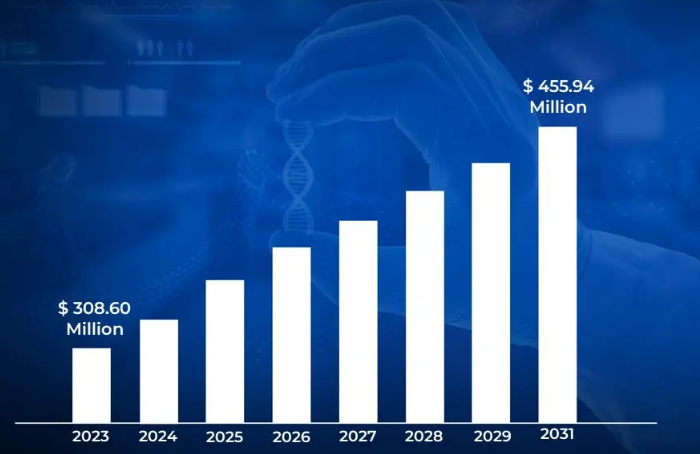

日本の核医学イメージング市場規模は、2023年に3億860万米ドルと評価され、2024年から2031年までの年平均成長率は5%で、2031年には4億5,594万米ドルに達すると予測されています。

核医学イメージングとは、少量の放射性物質を利用して体内の臓器や組織の詳細な画像を作成する医療技術です。このプロセスは、検査部位に応じて注射、吸入、経口投与が可能な少量の放射性物質である放射性トレーサーの導入から始まります。

体内に入った放射性トレーサーは、その設計に基づいて特定の臓器や組織に移動し、そこで崩壊する際に放射線を放出します。この放射線は特殊なカメラで検出され、放出された信号をとらえて画像に変換し、臓器や組織の機能について貴重な洞察をもたらします。

陽電子を放出する放射性トレーサーを使用して3D画像を作成する陽電子放出断層撮影法(PET)や、異なる種類の放射性トレーサーを使用して2Dまたは3D画像を作成する単一光子放出コンピュータ断層撮影法(SPECT)など、核医学画像法にはいくつかの種類があります。

より詳細な情報を得るためには、PET/CTとSPECT/CTは核医学イメージングとコンピュータ断層撮影(CT)スキャンを組み合わせることで、解剖学的および機能的な洞察を深めることができます。これらの高度な画像診断法は、がん、心血管疾患、神経疾患など、さまざまな疾患の診断やモニタリングに不可欠であり、核医学画像診断は現代医療に欠かせないツールとなっています。

日本の核医学イメージング市場のダイナミクス

日本の核医学イメージング市場を形成している主要な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 高齢化と疾病負担: 核医学画像診断に対する需要の増加。高齢者人口の増加に伴い、がん、心血管疾患、神経疾患など加齢に関連する健康状態の有病率が上昇。厚生労働省によると、65歳以上の人口は2022年に29.1%に達し、この年齢層のがん検診受診率は2020年から2022年にかけて23%増加。がん診断のための核画像検査は2020年から2023年にかけて18.5%増加し、2022年には約89万件のPET検査が実施。

- 機器の技術革新: 陽電子放射断層撮影法(PET)や単光子放射断層撮影法(SPECT)などのイメージング技術の革新により、核医学イメージング装置の精度、解像度、効率が向上しています。これらの進歩により、病気の早期発見・診断が可能となり、患者の予後が改善されます。日本核医学会の報告によると、新世代PET/CTスキャナーの設置台数は2020年から2023年の間に32%増加しました。

- 臨床応用の拡大: 核医学画像診断の用途は、従来から使用されてきた腫瘍学にとどまらず、ますます多様化しています。この技術は現在、循環器科、神経科、整形外科で広く応用され、幅広い疾患のより良い診断と治療を可能にしています。日本核医学会によると、心臓核医学検査は2020年から2023年の間に25%増加すると予測されています。

主な課題

- 高額な機器とメンテナンス費用: PETやSPECTスキャナーのような高度な画像診断機器の導入に伴う高額な初期費用。これらのシステムは多額の資金を必要とするため、一部の医療施設、特に小規模病院や地方病院では利用しにくい。日本医用画像システム工業会(JIRA)によると、日本における核医学画像システムの平均コストは、2022年には110万米ドルから150万米ドル。

- 医療インフラの老朽化: 老朽化したインフラへの負担は、非効率、患者ケアの遅れ、最先端の診断ツールへのアクセスの制限をもたらし、核医学イメージング市場の全体的な有効性と成長を妨げる可能性があります。厚生労働省は、2021年時点で日本の核医学画像診断装置の約35%が10年以上経過しており、推奨される交換時期を超過していると報告しています。この老朽化したインフラの更新費用は、2025年までに6億5,000万米ドルと見積もられています。

- 核医学検査技師の不足: 核医学画像診断の専門的な性質は、複雑な画像システムを操作し、結果を解釈し、処置中の患者の安全を確保するために、高度に熟練した専門家を必要とします。しかし、こうした専門家に対する需要は高まっており、供給量を上回っています。日本核医学会(JSNM)は2022年に、日本の医療施設全体で有資格の核医学検査技師が15%不足していると報告しました。

主要トレンド

- AIの統合とディープラーニングの応用: AIアルゴリズムは複雑な画像データの解析に使用され、異常の検出を改善し、より正確な診断を提供します。ディープラーニングモデルは画像判読の自動化を支援し、核医学検査技師の作業負担を軽減し、ヒューマンエラーを最小限に抑えます。日本医療研究開発機構(AMED)によると、AIを搭載した核画像ソリューションへの投資は2020~2022年の間に45%増加し、9,200万米ドルに達しました。

- ハイブリッドイメージングシステムの台頭: PETやSPECTのような核イメージング・モダリティとCTやMRIのような他のイメージング技術を組み合わせたハイブリッド・イメージング・システムの採用は、日本におけるもう一つの顕著な傾向です。これらの統合システムは、1回のスキャンで機能的情報と解剖学的情報を組み合わせることにより、より包括的な診断洞察を提供します。日本医用画像システム工業会(JIRA)は、ハイブリッドPET/CTおよびSPECT/CTシステムの設置台数が2020年から2023年にかけて28%増加したと報告しています。

- 個別化医療と分子イメージングへの注目: 日本の核医学イメージング市場では、個別化医療と分子イメージングへの注目も高まっています。個別化医療とは、個人の遺伝的体質や疾患の特徴に基づいて治療を調整するもので、より的を絞った効果的な治療が可能になることから、核医学イメージングでも普及が進んでいます。厚生労働省のデータでは、2020年から2022年にかけて、特にがん領域で分子イメージング手技が32%増加することが示されています。

日本の核医学イメージング市場の地域分析

日本の核医学イメージング市場についてのより詳細な地域分析は以下の通りです:

東京

- 東京は、最先端の医療技術、研究機関、医療プロバイダーが一体となった強固な医療エコシステムを誇り、日本核医学イメージング市場を実質的に支配しています。特に核医学画像診断のような画像診断技術における医療技術革新に注力することで、東京は日本市場における重要なプレーヤーとなっています。

- 東京都保健統計(2022年)によると、東京都は日本の核医学専門施設の42%を所在。2022年には、高度な核医学イメージング能力を有する施設が89カ所となり、2020年の76カ所から増加。

- 東京は、医療分野における研究開発(R&D)のリーダーであり、数多くの学術機関、研究所、民間企業が核画像技術の発展に取り組んでいます。東京の研究開発インフラは、ハイブリッドイメージング技術やAIを活用した診断ツールなど、次世代の核画像システムの開発を可能にします。

- 東京都医学総合研究所の報告によると、2020年から2022年にかけて、この地域には3億3,500万米ドルの核医学研究資金が集まりました。東京における核医学イメージング技術を用いた臨床試験の件数は2020年から2023年の間に34%増加し、2023年初頭までに156件の臨床試験が実施されました。

大阪

- 大阪は、予測期間中、日本の核医学イメージング市場で最も急速な成長が見込まれています。

- 大阪は、日本における医療イノベーションの重要な戦略的拠点として浮上しています。この都市は、最先端の医療技術、研究機関、医療提供者を組み合わせた強固な医療エコシステムを誇っています。特に、核医学イメージングなどの画像診断技術を中心としたヘルスケアのイノベーションに注力することで、日本市場における重要なプレーヤーとなっています。

- 大阪府ヘルスケアレポート(2022年)によると、大阪のバイオメディカルクラスターには核医学専門施設が38施設あり、2020年から25%増加。この地域の医療イノベーション地区は、2020年から2022年にかけて2億3,800万米ドルの核医学イメージング技術投資を誘致し、日本第2位のヘルスケアハブとしての地位を支えています。

- 大阪は先進的ながん治療インフラで有名であり、核医学イメージング市場における大阪の優位性に重要な役割を果たしています。大阪には、画像診断とがん治療のための最先端の設備を備えた、日本有数のがん治療センターがあります。

- 大阪国際がん研究所の報告によると、2020年から2022年にかけて、がん診断のための核医学画像診断が42%増加したとのことです。この地域には、高度な核画像診断能力を備えた28の専門がん治療センターがあり、2022年時点で年間約85,000件のPET-CT検査を実施しています。

日本の核医学イメージング市場: セグメント分析

日本の核医学イメージング市場は、モダリティ、アプリケーション、エンドユーザー、地域に基づいてセグメント化されます。

日本の核医学イメージング市場:モダリティ別

- ポジションエミッショントモグラフィー

- 単一光子CT

- ハイブリッドイメージング

日本の核医学イメージング市場は、モダリティ別に、体位放出断層撮影、単一光子放出コンピュータ断層撮影、ハイブリッドイメージングに二分されます。ハイブリッドイメージング分野は、より正確で精密な診断情報に対する需要の高まりにより、日本核医学イメージング市場を支配しています。PETやSPECTによる機能的データとCTスキャンによる解剖学的詳細を統合することにより、ハイブリッドイメージングシステムは診断精度の向上と治療計画の改善を提供します。

日本の核医学イメージング市場、用途別

- 腫瘍学

- 循環器科

- 神経学

日本の核医学イメージング市場は、用途別に腫瘍学、循環器学、神経学に二分されます。がん分野は、がんの診断、病期分類、治療計画、モニタリングにおいて重要な役割を果たすことから、日本の核医学イメージング市場を支配しています。核医学画像は、腫瘍の範囲を特定し、放射線療法や化学療法のような治療を導き、再発を検出するために不可欠です。がんの罹患率の上昇、がん治療の進歩、個別化医療への注目の高まりは、日本における同分野の成長を促進する主な要因です。

日本の核医学イメージング市場:エンドユーザー別

- 病院

- 画像診断センター

- 研究機関

エンドユーザー別に見ると、日本の核医学イメージング市場は病院、画像診断センター、研究機関に二分されます。病院部門は日本の核医学イメージング市場を支配しており、その原動力となっているのは、病院が必要とする広範な患者ケアと様々な医療専門分野の存在です。病院は核医学イメージング・システムの主要ユーザーであり、専門分野にわたる包括的な治療を提供するために高度な診断技術に投資しています。最先端機器の導入への取り組みが、日本における同分野の成長を支えています。

主要プレーヤー

日本の核医学イメージング市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。市場の主要プレーヤーは、ATOX CO. Ltd, Bracco Imaging SpA, CANON, INC., Fujifilm, GE HEALTHCARE, IBA Radiopharma Solutions, JFE Engineering Corporation, Koninklijke Philips NV, Nihon Medi-Physics Co., Siemens Healthineers.このセクションでは、企業概要、ポジション分析、企業の地域・産業別フットプリント、洞察に満ちた競合分析のためのACEマトリックスを通じて、詳細な分析を提供します。また、このセクションは、指定された市場における言及されたプレーヤーの財務実績の徹底的な分析も提供します。当社の市場分析には、このような主要企業のみに特化したセクションも含まれており、当社のアナリストは、製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。競争環境セクションには、上記の世界的プレイヤーの主要開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の核医学イメージング市場の主要動向

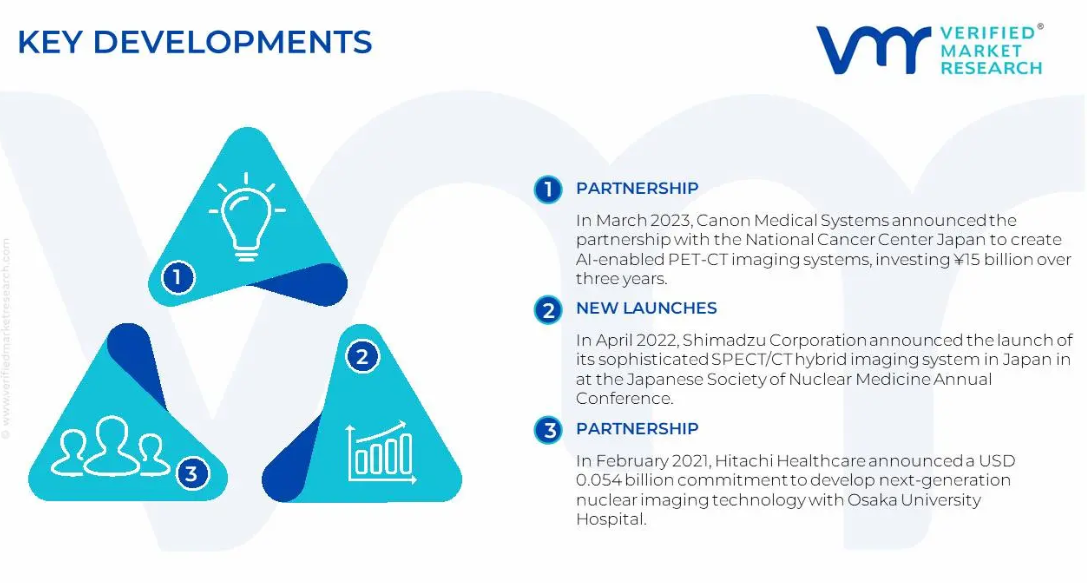

- 2023年3月、キヤノンメディカルシステムズが国立がん研究センターと提携し、AI対応のPET-CTイメージングシステムを開発、3年間で150億円を投資すると発表。

- 2022年4月、島津製作所は、日本核医学会学術集会において、高度なSPECT/CTハイブリッドイメージングシステムの日本での発売を発表。GEヘルスケア・ジャパンは、AI機能を拡張した最新のPET/CTシステムの発売を発表し、主要施設での導入が22%増加。

- 2021年2月、日立ヘルスケアは大阪大学医学部附属病院との次世代核医学イメージング技術の開発に向けた10億5,400万米ドルのコミットメントを発表。

1 日本の核医学イメージング市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証済み市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の核医学イメージング市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の核医学イメージング市場、モダリティ別

5.1 概要

5.2 ポジションエミッショントモグラフィー

5.3 シングルフォトンCT

5.4 ハイブリッドイメージング

6 日本の核医学イメージング市場:用途別

6.1 概要

6.2 腫瘍

6.3 循環器

6.4 神経

7 日本核医学イメージング市場:エンドユーザー別

7.1 概要

7.2 病院

7.3 画像診断センター

7.4 研究機関

8 日本の核医学イメージング市場:地域別

8.1 概要

8.2 アジア太平洋地域

8.3 日本

8.4 東京

8.5 大阪

9 日本の核医学イメージング市場の競争環境

9.1 概要

9.2 各社の市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 アトックス Ltd.

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要開発

10.2 ブラッコ・イメージング社

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主要な開発

10.3 キャノン株式会社

10.3.1 概要

10.3.2 業績

10.3.3 製品の展望

10.3.4 主要開発

10.4 富士フイルム

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主要開発

10.5 ジーヘルスケア

10.5.1 概要

10.5.2 業績

10.5.3 製品の展望

10.5.4 主要な開発

10.6 BA ラジオファーマ・ソリューションズ

10.6.1 概要

10.6.2 業績

10.6.3 製品展望

10.6.4 主な展開

10.7 JFEエンジニアリング株式会社

10.7.1 概要

10.7.2 業績

10.7.3 製品展望

10.7.4 主要な開発

10.8 Koninklijke Philips NV

10.8.1 概要

10.8.2 業績

10.8.3 製品展望

10.8.4 主要な開発

10.9 日本メジフィジックス株式会社

10.9.1 概要

10.9.2 業績

10.9.3 製品展望

10.9.4 主要な開発

10.10 シーメンス・ヘルスイニアーズ

10.10.1 概要

10.10.2 業績

10.10.3 製品展望

10.10.4 主要開発

11 主要開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖