❖本調査資料に関するお問い合わせはこちら❖

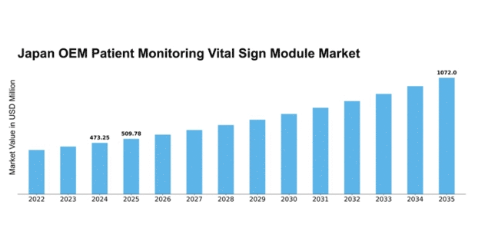

MRFRの分析によりますと、OEM患者モニタリングバイタルサインモジュール市場の規模は、2024年に4億7325万米ドルと推定されております。

OEM患者モニタリングバイタルサインモジュール市場は、2025年の5億978万米ドルから2035年までに10億7200万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.72%を示すと予測されています。

主要市場動向とハイライト

日本のOEM患者モニタリングバイタルサインモジュール市場は、技術進歩と人口動態の変化を背景に大幅な成長が見込まれております。

- 技術進歩により患者モニタリングシステムの機能が向上し、精度と効率が改善されております。

- 日本における高齢化が進む中、特に在宅医療環境において効果的なモニタリングソリューションへの需要が高まっております。

- 医療分野における人工知能の統合が主要トレンドとして台頭し、データ分析と患者アウトカムの改善を促進しております。

- 遠隔モニタリングソリューションへの需要増加と医療インフラへの投資拡大が、市場成長を牽引する主要な要因となっております。

主要企業

Philips (NL), GE Healthcare (US), Siemens Healthineers (DE), Medtronic (US), Honeywell (US), Nihon Kohden (JP), Schiller AG (CH), Mindray (CN), Fujifilm (JP)

日本におけるOEM患者モニタリングバイタルサインOEMモジュール市場の動向

OEM患者モニタリングバイタルサインOEMモジュール市場は現在、技術の進歩と効率的な医療ソリューションへの需要増加を背景に顕著な成長を遂げております。日本では、高品質な医療サービスへの重視が革新的モニタリングシステムの導入拡大につながっております。これらのシステムは、タイムリーな医療介入に不可欠なリアルタイムデータを提供することで患者ケアの向上を図るよう設計されております。さらに、高齢化が進む日本では、継続的な健康評価を必要とする高齢者が増加していることから、効果的なモニタリングソリューションの需要が高まっています。加えて、日本の規制環境は医療分野における技術革新を支援する方向にあるようです。政府は先進医療機器の開発と統合を促進する施策を積極的に推進しており、この傾向はメーカーと医療提供者の連携を促進し、最終的に患者の治療成果向上につながる可能性があります。市場が進化する中、関係者は変化する状況に適応し、医療従事者と患者の双方のニーズを満たすよう、柔軟かつ迅速に対応することが不可欠です。

技術的進歩

OEM患者モニタリングバイタルサインモジュール市場では、急速な技術的進歩が起きています。ワイヤレス接続やクラウドベースのデータ管理といった革新により、モニタリング機器の機能性が向上しています。これらの進展により、医療提供者は遠隔地から患者データにアクセスできるようになり、タイムリーな意思決定を促進し、ケア全体の質向上に寄与しています。

高齢化社会

日本における高齢化社会への人口動態の変化は、OEM患者モニタリングバイタルサインモジュール市場に大きな影響を与えています。高齢人口が増加するにつれ、慢性疾患に対応したモニタリングソリューションへの需要が高まっています。この傾向は、継続的かつ正確な健康状態評価を提供できるデバイスの必要性を強調しています。

規制面の支援

日本の規制枠組みは、OEM患者モニタリングバイタルサインモジュール市場における先進医療技術の統合を支援する方向で進化しています。イノベーション促進を目的とした政府の取り組みは、メーカーが最先端ソリューションを開発することを後押しし、ひいては患者ケアの質向上につながるでしょう。

日本におけるOEM患者モニタリングバイタルサインOEMモジュール市場の推進要因

予防医療への注力

予防医療への重視の高まりは、OEM患者モニタリングバイタルサインOEMモジュール市場にとって重要な推進要因です。日本では、慢性疾患の負担軽減に向け、医療政策が予防措置へと次第にシフトしています。この変化は、早期発見・介入を可能にする医療モニタリング技術への投資増加に反映されています。日本政府は予防医療施策の推進に多額の資金を投入しており、これにより先進的なモニタリングモジュールの需要が拡大する見込みです。その結果、メーカーは予防医療戦略を支援するOEMモジュールの開発・革新に取り組み、市場での存在感を高めると予想されます。

健康とウェルネスへの意識の高まり

日本国民の健康とウェルネスに対する意識の高まりは、OEM患者モニタリングバイタルサインモジュール市場にとって顕著な推進要因です。個人の健康意識が高まるにつれ、個人の健康状態を容易にモニタリングできるデバイスへの需要が増加しています。この傾向は、ウェアラブル健康デバイスや在宅モニタリングシステムの販売増加に反映されています。市場データによれば、日本のウェアラブル健康技術市場は今後数年間で約12%のCAGR(年平均成長率)で成長すると予測されています。したがって、この意識の高まりは、健康意識の高い消費者のニーズに応える革新的なOEMモジュールの開発と普及を促進する可能性が高いです。

遠隔モニタリングソリューションの需要増加

遠隔モニタリングソリューションへの需要増加は、OEM患者モニタリングバイタルサインモジュール市場における重要な推進要因です。日本の医療提供者が通院回数を最小限に抑えつつ患者ケアの向上を図る中、遠隔モニタリング技術の採用が加速しています。この傾向は、継続的なモニタリングが不可欠な慢性疾患管理において特に顕著です。最近のデータによると、遠隔患者モニタリング機器市場は今後5年間で約15%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、シームレスなデータ伝送とリアルタイムモニタリングを可能にする先進的なOEMモジュールの開発・統合を促進し、日本の医療提供全体の効率性を高めることが期待されます。

医療インフラへの投資拡大

日本における医療インフラへの継続的な投資は、OEM患者モニタリングバイタルサインモジュール市場に大きな影響を与えています。政府は医療施設の近代化とサービス提供の改善の必要性を認識し、技術アップグレードのための資金増額につながっています。最近の報告によると、日本の医療支出は2026年までに約5000億ドルに達すると予測されており、その相当部分がデジタルヘルスソリューションに割り当てられる見込みです。この投資により、既存システムとの統合が可能な高度なOEMモジュールへの需要が高まり、患者モニタリングとケアの全体的な質が向上することが見込まれます。

医療分野における人工知能の統合

医療システムへの人工知能(AI)の統合は、OEM患者モニタリングバイタルサインモジュール市場における重要な推進要因として台頭しています。AI技術は膨大な患者データの分析に活用され、医療提供者が迅速に情報に基づいた意思決定を行うことを可能にしています。日本では、医療分野において診断精度と患者アウトカムの向上を目的としたAI駆動型ソリューションの導入が加速しています。医療分野におけるAI市場は2026年までに約20億ドル規模に達すると予測されており、堅調な成長軌道を示しています。この傾向は、AI機能を備えたOEMモジュールが患者モニタリングシステムの必須コンポーネントとなり、その機能性と有効性を高めていくことを示唆しています。

市場セグメントの洞察

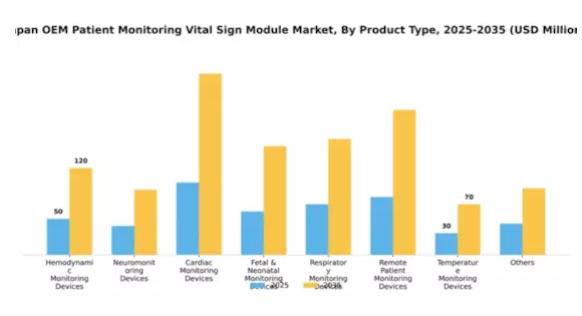

製品種類別:心電図モニタリング装置(最大シェア)対遠隔患者モニタリング装置(最速成長)

心電図モニタリング装置は、日本のOEM患者モニタリングバイタルサインモジュール市場において大きなシェアを占めており、医療提供者の強い需要を反映しています。このセグメントは、技術の進歩と心臓健康に関する意識の高まりから恩恵を受けています。一方、遠隔患者モニタリング装置は、遠隔医療ソリューションの普及と遠隔患者ケアの受容拡大に後押しされ、急速に勢いを増しています。日本OEM患者モニタリングバイタルサインモジュール市場の成長は、高齢化と慢性疾患の蔓延による継続的なモニタリングの必要性によって牽引されています。さらに、AI統合やモバイルヘルスアプリケーションなどの技術革新がモニタリング装置の機能性を高め、その採用を拡大しています。医療が個別化された患者ケアへと移行する中、遠隔患者モニタリング装置は今後数年間でより大きな市場シェアを獲得する見込みです。

心臓モニタリング装置(主流)対 遠隔患者モニタリング装置(新興)

心臓モニタリング装置は、心拍リズムや心臓全体の健康状態を追跡する上で不可欠な役割を担っており、臨床現場において欠かせない存在です。市場における確固たる地位は、効果的な心臓ケアソリューションへの継続的な需要を裏付けています。しかしながら、遠隔患者モニタリング装置は急速に台頭しており、自宅からバイタルサインを効果的に監視できるソリューションを提供することで、患者と医療提供者の双方に支持されています。この分野は利便性とアクセシビリティへの需要に牽引され、リアルタイムデータ伝送を可能にし、患者の健康管理への関与を促進します。技術の進化に伴い、これらの装置はより優れた機能を提供し、医療体験全体の向上に寄与することが期待されています。

主要プレイヤーと競争環境

日本のOEM患者モニタリングバイタルサインOEMモジュール市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因には、先進的な医療ソリューションへの需要増加、デジタル技術の統合、患者中心のケアへの注目の高まりが含まれます。フィリップス(オランダ)、GEヘルスケア(アメリカ)、日本光電(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。フィリップス(オランダ)は最先端モニタリング技術の開発への取り組みを通じた革新を重視し、GEヘルスケア(アメリカ)は製品ポートフォリオの拡大と業務効率の向上に注力しています。国内リーダーである日本光電(日本)は、市場プレゼンス強化のため地域展開とパートナーシップ構築に注力しています。これらの戦略が相まって、技術革新と協業努力によってますます形作られる競争環境が形成されています。

事業戦略面では、各社は市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化を進めています。市場構造は中程度の分散状態にあり、複数の主要企業が様々なセグメントに影響力を及ぼしています。この分散構造により多様な製品・サービスが提供され、業界全体のイノベーションと品質向上を促進する競争が育まれています。

2025年10月、フィリップス(オランダ)は日本の主要医療提供機関との戦略的提携を発表し、現地ニーズに合わせた先進的な患者モニタリングソリューションの共同開発を進めています。この協業により、フィリップスは市場浸透を強化し、日本医療施設の特定要件に合致した製品提供を実現することで、同地域における競争優位性をさらに高める見込みです。本提携は、日本市場の特有な要求に応える上で、地域特化型ソリューションの重要性を浮き彫りにしています。

2025年9月、GE医療(アメリカ)は既存の病院インフラとシームレスに統合される新患者モニタリングモジュールシリーズを発表しました。この発表は、GEの革新への取り組みと、業務効率を向上させる包括的ソリューション提供戦略を反映する重要なものです。相互運用性に焦点を当てることで、GE医療(アメリカ)は異なる医療技術間の円滑な移行を促進するリーダーとしての地位を確立しており、これは今日の相互接続された医療環境において極めて重要です。

2025年8月、日本光電(日本)はAI駆動型分析機能を組み込んだ新シリーズのバイタルサイン監視装置を導入し、製品ラインを拡充しました。この動きは、患者の治療成果向上に向けAI技術がますます活用される中、医療分野におけるデジタル化の進展を示すものです。日本光電が製品へのAI統合に注力することは、競争上の優位性を高めるだけでなく、患者ケアにおけるデータ駆動型意思決定への産業全体の移行とも合致しています。

2025年11月現在、OEM患者モニタリングバイタルサインモジュール市場における競争トレンドは、デジタル化、持続可能性、AI技術統合への強い重視が特徴です。戦略的提携は、企業がイノベーション推進と製品提供強化における協業の価値を認識するにつれ、ますます重要性を増しています。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、医療提供者の特定のニーズに応えるカスタマイズされたソリューション提供能力への焦点へと移行する可能性が高いです。この変化は、イノベーションと適応性を優先する企業が、進化する環境下でより優位な立場に立てることを示唆しています。

日本におけるOEM患者モニタリング・バイタルサインOEMモジュール市場の主要企業には以下が含まれます

産業動向

日本OEM患者モニタリング・バイタルサインOEMモジュール市場における最近の動向は、著しい進歩と変化を示しています。シーメンス・ヘルスインアーズや日本光電といった企業は、患者モニタリングシステムの強化とリアルタイムデータの正確性確保に向け、革新的技術への多額の投資を行っています。合併・買収の面では、2023年1月にメドトロニックがメイザー・ロボットを買収するなど注目すべき動きがあり、これにより両社の外科ソリューション分野における能力の相乗効果が期待されています。一方、フィリップスは先進的なモニタリングソリューションの導入に向け、現地病院との提携を通じて市場での存在感を拡大しています。

この市場セグメントの成長は著しく、医療需要の増加と技術進歩の影響により評価額の上昇が見込まれています。ドレーガーやマインドレイといった企業も、病院と外来環境の両方に対応する次世代モニタリング装置の開発に積極的に取り組んでいます。ここ数年、特にCOVID-19パンデミック下における遠隔患者モニタリングへの注目度の高まりは、市場内の運営戦略を再構築し、企業の迅速な適応と革新を促進しています。

日本におけるOEM患者モニタリング・バイタルサインOEMモジュール市場のセグメント分析

OEM患者モニタリング・バイタルサインOEMモジュール市場製品タイプ見通し

- 血行動態モニタリング装置

- ニューロモニタリング装置

- 心臓モニタリング装置

- 胎児・新生児モニタリング装置

- 呼吸モニタリング装置

- 遠隔患者モニタリング装置

- 体温モニタリング装置

- その他

将来展望

日本におけるOEM患者モニタリング・バイタルサインOEMモジュール市場の将来展望

日本のOEM患者モニタリング・バイタルサインOEMモジュール市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.72%で成長すると予測されております。

新たな機会は以下の分野にございます:

- 患者モニタリング向けAI駆動型予測分析ツールの開発。

- バイタルサインモジュールと遠隔医療ソリューションの統合。

- カスタマイズ可能な患者ケア環境のためのモジュラーシステムの拡大。

2035年までに、進化する医療ニーズを反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本におけるOEM患者モニタリングバイタルサインOEMモジュール市場製品種類別見通し

- 血行動態モニタリング装置

- ニューロモニタリング装置

- 心臓モニタリング装置

- 胎児・新生児モニタリング装置

- 呼吸モニタリング装置

- 遠隔患者モニタリング装置

- 体温モニタリング装置

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 食品・飲料・栄養分野(製品種類別)(百万米ドル)

4.1.1 血行動態モニタリング装置

4.1.2 神経モニタリング装置

4.1.3 心臓モニタリング装置

4.1.4 胎児・新生児モニタリング装置

4.1.5 呼吸モニタリング装置

4.1.6 遠隔患者モニタリング装置

4.1.7 体温モニタリング装置

4.1.8 その他

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 フィリップス(オランダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 GEヘルスケア(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メドトロニック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ハネウェル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 日本光電(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シーラー社(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マインドレイ社(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 富士フイルム(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 製品種類別日本市場分析

6.3 食品・飲料・栄養分野における主要購買基準

6.4 MRFRの調査プロセス

6.5 食品・飲料・栄養分野におけるDRO分析

6.6 食品・飲料・栄養分野における推進要因の影響分析

6.7 食品・飲料・栄養分野における抑制要因の影響分析

6.8 供給/バリューチェーン:食品、飲料、栄養

6.9 食品、飲料、栄養、製品種類別、2024年(%シェア)

6.10 食品・飲料・栄養分野における製品種類別市場規模(2024年~2035年、百万米ドル)

6.11 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携