❖本調査資料に関するお問い合わせはこちら❖

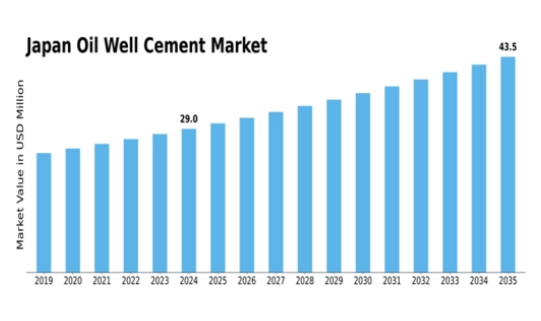

MRFRの分析によりますと、日本の油井セメント市場規模は2024年に2954万米ドルと推定されております。

日本の油井用セメント市場は、2025年の3167万米ドルから2035年までに6362万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.22%を示すと予測されております。

主要市場動向とハイライト

日本の油井セメント市場は、持続可能性と技術革新への移行が進んでおります。

- セメント配合の技術的進歩が、油井セメント分野の効率性と性能向上を牽引しております。

- 持続可能性とエコフレンドリーな取り組みが、日本の製造業者間でますます優先度を高めております。

- 規制の影響が市場動向を形成しており、特に環境問題への対応において顕著です。

- エネルギー資源への需要増加とインフラ開発への投資が、市場成長の主要な推進要因となっております。

主要企業

Halliburton (US), Schlumberger (US), Baker Hughes (US), Cementation (CA), LafargeHolcim (CH), National Oilwell Varco (US), Sika AG (CH), FLSmidth (DK)

日本の油井セメント市場動向

日本の油井セメント市場は現在、エネルギー資源需要の増加と掘削技術向上の必要性により、変革の段階にあります。エネルギー安全保障への注力が国内石油生産への関心を再燃させ、これが井戸建設・維持管理に使用される高品質セメントの需要を促進しています。さらに、困難な地質条件下での性能向上のため、セメント配合の改良が進められており、これは日本の特有の地震環境を考慮すると特に重要です。この変化する状況は、特定の運用ニーズに対応したセメント製品の革新の可能性を示唆しており、それにより石油抽出プロセスの全体的な効率が向上します。加えて、規制枠組みと環境配慮が油井用セメント市場を形成しています。日本の持続可能な取り組みへの取り組みは、企業がエコフレンドリーな材料や手段を事業に導入するきっかけとなっています。この変化は、カーボンフットプリント削減を目指す国家政策に沿うだけでなく、環境影響に関する地域社会の懸念の高まりにも対応するものです。その結果、市場はより持続可能なセメントソリューションへの段階的な移行を経験する可能性があり、近い将来に産業の基準や慣行を再定義する可能性があります。

セメント配合における技術的進歩

油井用セメント市場では、高度なセメント配合の開発が進む傾向にあります。これらの革新は、特に地震活動が活発な地域を含む様々な地質条件下におけるセメントの耐久性と性能向上を目的としています。企業は、極限の圧力や温度に耐え得る特殊製品の開発に向けた研究に投資しており、これにより掘削作業全体の効率性が向上します。

持続可能性とエコフレンドリーな取り組み

油井用セメント市場において、持続可能性への重視が高まっています。企業は日本の環境規制に適合するため、エコフレンドリーな材料や手法を積極的に採用しています。この傾向は、炭素排出量の削減や石油採掘活動による生態系への影響最小化に向けた広範な取り組みを反映しており、より環境に配慮したセメント代替品の導入につながる可能性があります。

規制が市場動向に与える影響

規制枠組みは油井セメント市場に大きな影響を及ぼしています。日本の厳格な環境政策と安全規制が産業内の運用慣行を形作っています。企業は効率性を追求しながらこれらの規制に対応する必要があり、コンプライアンス確保と生産性向上のためにセメント技術や運用手法の革新につながる可能性があります。

日本の油井用セメント市場の推進要因

安全基準への注目の高まり

安全性は石油・ガス分野における最重要課題であり、油井用セメント市場に大きな影響を与えています。日本の規制当局は掘削作業に対して厳格な安全基準を定めており、坑井の完全性を確保するためには高品質なセメントの使用が不可欠です。2025年までに、これらの安全基準への適合がプレミアム油井用セメント製品の需要を25%増加させると予測されています。油井セメント市場は製品開発において安全性を最優先し、提供品が規制要件を満たすだけでなく、掘削企業の操業安全性を高めることを保証しなければなりません。

エネルギー資源需要の増加

日本の油井セメント市場は、同国がエネルギー資源の確保を継続的に追求していることから、需要が顕著に増加しています。日本がエネルギー安全保障の強化を図る中、石油・ガスの探査と生産が最重要課題となっています。この傾向は掘削活動の増加に反映されており、坑井の建設・維持管理には高品質なセメントの使用が不可欠です。2025年までに日本政府は国内石油生産量を15%増加させる目標を掲げており、信頼性の高い油井用セメントソリューションの需要を促進します。油井用セメント市場はこうした変化する要求に適応し、掘削作業の成功に必要な厳格な基準を満たす製品を提供しなければなりません。

環境規制とコンプライアンス

日本の油井用セメント市場は、厳格な環境規制の影響をますます受けています。政府は石油・ガス事業による環境負荷低減を目的とした政策を実施しており、これはセメントの使用に直接影響を及ぼします。これらの規制への対応には、エコフレンドリーな代替セメントの採用が求められることが多く、市場動向の変化につながる可能性があります。2025年までに、油井用途で使用されるセメントの40%が持続可能な資源由来となることが予想されています。油井用セメント市場は、こうした規制環境を適切に管理し、製品が性能基準を満たすだけでなく、環境目標にも合致することを保証しなければなりません。

インフラ開発への投資

日本のインフラ開発への取り組みは、油井用セメント市場に大きな影響を与えています。政府は、石油・ガス施設を含むエネルギーインフラの強化に多額の資金を割り当てています。2025年にはエネルギーインフラ予算が1兆円に達すると予測されており、これは前年比20%の増加を示しています。新規掘削プロジェクトや施設改修には堅牢なセメントソリューションが求められるため、この投資は油井用セメントの需要を喚起する可能性が高いです。油井用セメント市場は、進化するインフラ環境に合わせて製品ラインアップを調整し、これらのプロジェクトの特定ニーズに対応できるよう設計する必要があります。

セメント生産における技術革新

日本の油井用セメント市場は、セメント生産における技術革新によって変革の機を迎えています。材料科学とエンジニアリングの進歩により、過酷な環境下での性能を向上させる特殊なセメント配合の開発が進んでいます。例えば、軽量かつ高強度のセメントの導入により、坑井の完全性が向上し、コスト削減が期待されます。2025年までに、新規セメント製品の30%がこれらの革新技術を取り入れると予測され、これにより油井セメント市場は再構築される見込みです。企業は競争力を維持し、エネルギー分野の進化する需要に応えるため、研究開発への投資が不可欠です。

市場セグメントの洞察

日本油井セメント市場セグメントの洞察

日本油井セメント市場セグメントの洞察:

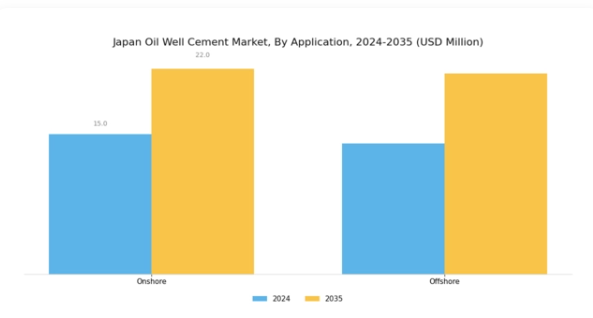

油井セメント市場の用途別洞察

油井セメント市場の用途別洞察

日本油井セメント市場の用途セグメントは、陸上と海洋の操業に主に分類され、それぞれが産業全体の状況において重要な役割を果たしているため、極めて重要な側面を示しています。陸上セクターは、日本のエネルギー生産に貢献する陸上井戸の数が多いため、大きな関心を集めています。これは、エネルギー安全保障と石油埋蔵量の確保に対する関心が高まっているためです。国内での採掘・生産を促進する日本の規制枠組みは、この分野をさらに推進し、強固なサプライチェーンと運用効率を確保しています。

一方、海洋分野は、エネルギー自立の進展に不可欠な海洋石油埋蔵量の探査と完全活用に向けた国の戦略的取り組みにより、非常に重要な位置を占めています。海洋油井のセメント注入作業には、高度な技術と優れた性能を備えたセメント配合が求められます。これは船舶環境に構築されたインフラの長寿命化と信頼性に直接影響します。コスト管理や環境規制といった課題は両セグメントに影響を及ぼしており、企業は井戸の完全性向上と環境負荷低減のため、セメント技術の革新に取り組んでいます。

環境に配慮した持続可能な実践への重点は、この分野全体を通じて繰り返されるテーマです。日本政府は全ての石油生産活動において、規制順守と環境管理を積極的に推進しているからです。

総じて、日本の油井セメント市場が陸上と海洋の用途に区分される背景には、政府政策、技術進歩、環境持続可能性と経済的実現可能性の絶え間ない均衡といった、地域のエネルギー情勢における多様なニーズが反映されています。この区分は、市場成長の力学や、これらの重要な操業環境における機会獲得を目指す国内外のプレイヤー間の競争を理解する上で極めて重要です。

油井セメント市場 製品種類別インサイト

油井セメント市場 製品種類別インサイト

日本の油井セメント市場は、クラスA、クラスG、クラスH、その他など様々な製品種類に分類され、それぞれが市場動向に独自に貢献しています。クラスAセメントは主に地表用途に使用され、様々な坑井地層での汎用性を提供し、その適応性で広く認知されています。クラスGセメントは、高い圧縮強度と様々な環境ストレスへの耐性で知られ、深井戸用途において重要な役割を果たしており、オペレーターの間で人気の選択肢となっております。クラスHセメントは高温環境向けに特別に設計されており、特に困難な掘削状況において安定性と耐久性を確保します。

「その他」カテゴリーには、特定の顧客ニーズに応える特殊配合セメントが含まれており、市場におけるカスタマイズソリューションへの需要増加傾向を示しています。日本における石油・ガス生産需要の高まりは、セメント技術の進歩を促進しており、メーカーは過酷な坑内環境に対応するセメント特性の向上に注力せざるを得ません。さらに、日本の厳しい環境規制への対応が産業にエコフレンドリーなセメントオプションの革新を迫っており、これにより日本の油井セメント市場は持続可能な成長を遂げつつあります。

主要企業と競争環境

日本の油井セメント市場は、イノベーション、持続可能性、戦略的パートナーシップによってますます形作られる競争環境が特徴です。ハリバートン(アメリカ)、シュルンベルジェ(アメリカ)、ベイカー・ヒューズ(アメリカ)などの主要企業は、技術的進歩と運用効率を重視する戦略を積極的に推進しています。例えばハリバートン(アメリカ)は、セメント注入プロセスの最適化と坑井全体の完全性向上を目的としたデジタルトランスフォーメーションの取り組みを通じて、製品提供の強化に注力しています。一方、シュルンベルジェ(アメリカ)は持続可能な実践への投資を進め、環境規制や顧客のグリーンソリューションへの期待に沿った事業運営を推進しています。これらの戦略が相まって、企業間では市場シェアの争いだけでなく、イノベーションと持続可能性における主導権獲得を目指す、ダイナミックな競争環境が形成されています。

事業戦略面では、市場需要への対応力を高めるため、製造の現地化やサプライチェーンの最適化が進められています。市場の競争構造は中程度の分散状態にあり、主要プレイヤー数社が大きなシェアを占める一方、小規模で専門性の高い企業からの競争にも直面しています。この分散構造により、多様な顧客ニーズや嗜好に応える幅広い製品・サービスが提供されています。

2025年10月、ベイカー・ヒューズ(アメリカ)は、深海掘削用途に特化した先進的なセメンティングソリューションの開発に向け、日本の有力エネルギー企業との戦略的提携を発表しました。この協業により、ベイカー・ヒューズの技術専門知識と現地企業の市場知見が融合され、過酷な環境下での作業効率向上とコスト削減が期待されます。本提携の戦略的重要性は、日本市場における同社の地位強化と、現地オペレーター固有のニーズへの対応を同時に実現する可能性に存します。

2025年9月、ハリバートン(アメリカ)は石油採掘プロセスにおける環境影響を最小化するエコフレンドリーなセメント製品の新ラインを発表しました。この取り組みは、企業がグローバルな環境基準に沿った事業運営を模索する中、産業内で高まる持続可能性への傾向を反映しています。これらの製品の導入は、ハリバートンの競争優位性を高めるだけでなく、環境意識の高い顧客の共感を得て、市場拡大につながる可能性があります。

2025年8月、シュルンベルジェ(アメリカ)は、リアルタイムデータ分析によるセメンティング作業の最適化を目的としたデジタルプラットフォームを発表しました。本プラットフォームは、オペレーターに実用的な知見を提供し、意思決定と作業効率の向上を図る設計となっています。この開発の戦略的意義は、坑井の健全性にとって極めて重要なセメンティングプロセスの信頼性向上と運用リスク低減の可能性にあります。

2025年11月現在、油井セメント市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。戦略的提携は、企業が資源と専門知識を結集して複雑な課題に対処することを可能にし、現在の状況形成において重要な役割を果たしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、急速に進化する業界において、変化する市場動向や顧客の期待に適応することの重要性を強調しています。

日本の油井セメント市場における主要企業には以下が含まれます

産業動向

日本の油井セメント市場では、石油・ガス産業の成長に牽引され、需要が顕著に増加しています。住友大阪セメントや日本セメントなどの企業は、高まる需要に対応するため生産能力の拡大を進めています。千代田化工建設株式会社は、過酷な環境下での性能向上を目的とした油井セメントの品質強化に焦点を当てた提携を発表しました。さらに、太平洋セメント株式会社は、セメント製造プロセスの最適化と持続可能なソリューション提供に向け、革新的な技術への投資を継続しています。

合併・買収(M&A)に関しては、過去数ヶ月間、指定企業間で公表された重要な取引は報告されていません。

日本の油井セメント市場は過去2~3年間で好調な推移を見せており、川崎重工業や清水建設などの企業は、インフラ・エネルギープロジェクトへの投資増加により市場評価額が大幅に上昇しています。加えて、高品質な建設資材への継続的な需要が競争環境に好影響を与え、市場における協業や技術革新の機会を生み出しています。全体として、こうした動向はさらなる発展を遂げつつある進化するセクターを反映しています。

今後の見通し

日本油井セメント市場の将来展望

日本の油井セメント市場は、掘削活動の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.22%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 過酷な環境条件に対応する高性能セメントブレンドの開発。

- 効率化のための自動混合・供給システムへの投資。

- 再生可能エネルギー分野への進出と専用セメントソリューションの開発。

2035年までに、イノベーションと戦略的投資により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本の油井セメント市場 製品別展望

- クラスA

- クラスG

- クラスH

- その他

日本の油井セメント市場 用途別展望

- 海洋

- 陸上

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

セクションIV:定量的分析

4.1 医薬品、製品別(百万米ドル)

4.1.1 クラスA

4.1.2 クラスG

4.1.3 クラスH

4.1.4 その他

4.2 医薬品、用途別(百万米ドル)

4.2.1 オフショア

4.2.2 オンショア

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益 5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ハリバートン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シュルンベルジェ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ベイカー・ヒューズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 セメンテーション(カナダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ラファージュホルシム(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ナショナル・オイルウェル・バーコ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Sika AG(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 FLSmidth(デンマーク)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における用途別分析

6.4 医薬品における主要購買基準

6.5 MRFRの調査プロセス

6.6 医薬品分野におけるDRO分析

6.7 医薬品分野における推進要因の影響分析

6.8 医薬品分野における抑制要因の影響分析

6.9 医薬品分野における供給/バリューチェーン

6.10 医薬品、製品別、2024年(%シェア)

6.11 医薬品、製品別、2024年から2035年(百万米ドル)6.12 医薬品、用途別、2024年(%シェア)

6.13 医薬品、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携