❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の市販医療品市場規模は2024年に68億米ドルと推定されております。

日本の市販医療品市場は、2025年の69億2,000万米ドルから2035年までに82億5,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)1.7%を示すと予測されています。

主要な市場動向とハイライト

日本の一般用医療(OTC)市場は、電子商取引(eコマース)と自然派製品への変革的な移行を経験しております。

- 電子商取引は急速に普及が進み、OTC製品の流通構造を再構築しております。

- 健康志向の選択肢を求める消費者の嗜好を反映し、天然成分への顕著な重点が置かれております。

- 高齢化社会は重要な焦点であり、高齢者の健康ニーズに合わせた製品の需要を牽引しております。

- 健康意識の高まりとOTC製品に対する規制面の支援が、市場成長を牽引する主要な推進力となっております。

主要企業

Johnson & Johnson (US), Procter & Gamble (US), Bayer (DE), GlaxoSmithKline (GB), Pfizer (US), Sanofi (FR), Reckitt Benckiser (GB), Novartis (CH), AbbVie (US)

日本の市販医療品の市場動向

日本の市販医療品の市場は現在、消費者の嗜好の変化と技術の進歩により、顕著な変革を経験しております。軽度の健康問題に対して手軽な解決策を求める個人が増加する中、セルフメディケーションへの傾向が高まっていることが明らかです。この傾向は、健康とウェルネスに対する意識の高まりが影響していると考えられ、消費者が自らの健康管理において積極的な措置を講じるよう促しております。さらに、購入プロセスへのデジタルプラットフォームの統合は利便性を高め、消費者がより幅広い製品を容易に入手できるようにしています。その結果、市場ではオンライン販売チャネルへの移行が進んでおり、今後数年間で拡大が続く可能性があります。電子商取引の台頭に加え、医療市場は製品ラインナップの多様化も特徴としています。メーカー各社は、様々な層の特定のニーズに応えるため、革新的な処方と包装を導入しています。これには、日本において重要なセグメントである高齢化社会に対応した製品も含まれます。天然成分への重視や健康に対する総合的なアプローチも注目を集めており、持続可能性とウェルネスへの広範な傾向を反映しています。全体として、市場環境は変化し続けており、変化する消費者のニーズに対応した成長と適応の機会を提供しています。

電子商取引の台頭

市販医療品市場では、オンライン販売チャネルへの大きな移行が進んでいます。消費者はデジタルプラットフォームを通じた健康製品の購入という利便性をますます選択しています。より多くの人々がオンラインショッピングに慣れるにつれ、この傾向は継続し、メーカーにとってより広範な顧客層へのリーチにつながると考えられます。

天然成分への注目

市販医療品市場において、天然成分を配合した製品への嗜好が高まっています。消費者の健康意識が高まる中、持続可能性やウェルネスといった価値観に沿った代替品を求める動きが広がっています。この傾向は、メーカーによる製品の革新や再設計を促す可能性があります。

高齢化社会への対応

日本のOTC医療市場は、高齢化する人口構造のニーズに適応しつつあります。高齢者に特化した製品が登場し、加齢に伴う一般的な健康問題に対応しています。こうした個別ニーズに応えるソリューションへの注力は、市場の成長と消費者満足度の向上につながる可能性があります。

日本の市販医療品市場の成長要因

健康意識の高まり

日本国民の健康とウェルネスに対する意識の高まりは、市販医療品市場の重要な成長要因です。消費者が健康問題についてより多くの情報を得るにつれ、予防医療ソリューションを求める傾向が強まっています。この傾向は市販製品の売上増加に反映されており、年間約5%の成長率を示しています。セルフケアと積極的な健康管理への重視が、OTC医薬品、サプリメント、健康製品の需要急増につながっています。さらに、保健機関による啓発キャンペーンがこの意識向上に寄与し、個人が自身の健康管理を担うよう促しています。その結果、より多くの消費者がアクセスしやすく便利な医療ソリューションを選択するにつれ、OTC医療市場は拡大する見込みです。

OTC製品に対する規制面の支援

日本の規制環境は、市販医療品市場にとってますます好ましいものとなっています。医薬品医療機器総合機構(PMDA)はOTC製品の承認プロセスを合理化し、企業が新製品を市場に投入しやすくしました。この規制面の支援は、産業内の革新と競争を促進する上で極めて重要です。近年、承認されるOTC製品の数は大幅に増加しており、新製品発売数は15%増加したと報告されています。この傾向は消費者の選択肢を広げるだけでなく、市場成長を促進します。規制が進化し続ける中、OTC医療市場は多様な消費者ニーズに応える幅広い製品群の恩恵を受けることが期待されます。

予防医療への移行

日本では予防医療への顕著な移行が進んでおり、これが一般用医薬品市場に大きな影響を与えています。消費者は治療よりも予防を優先する傾向が強まっており、健康維持を促進する一般用医薬品の需要が高まっています。この傾向は、ビタミン剤、栄養補助食品、健康増進製品の売上増加に明確に表れており、これら全体では近年約7%の成長を記録しています。総合的な健康アプローチへの文化的変化が、予防策への投資を促し、市場拡大につながっています。この傾向が続く中、積極的な健康管理を求める消費者の嗜好に後押しされ、一般用医療市場は持続的な成長が見込まれます。

利便性と入手容易性への需要の高まり

利便性と入手容易性への需要は、日本の市販医療市場を牽引する重要な要素です。多忙な生活様式とセルフメディケーション志向の高まりにより、消費者は入手・使用が容易な市販製品を求めるようになっています。薬局、スーパーマーケット、オンラインプラットフォームを含む小売チャネルは、この需要に応えるため品揃えを拡大しています。最近のデータによると、OTC製品のオンライン販売は過去1年間で約20%急増しており、消費者の購買行動の変化を反映しています。消費者が医療選択において利便性を優先する傾向が続くため、この傾向は今後も継続する見込みです。その結果、日本の消費者の変化する嗜好に適応するにつれ、市販医療品市場は成長を続けると予想されます。

製品開発における技術的進歩

技術革新は、一般用医療市場の形成において重要な役割を果たしています。製剤技術や投与手段の革新により、一般用医療製品の有効性と魅力が向上しています。例えば、スマート包装やデジタルヘルスソリューションの開発により、消費者が情報を入手し健康管理を行うことが容易になりました。製品開発への技術統合は新製品の急増をもたらし、技術を活用した一般用医療製品は昨年10%増加したと推定されています。この傾向は消費者エンゲージメントの向上だけでなく、ブランドロイヤルティの醸成にも寄与しております。技術の進化が続く中、市販医療品市場は、変化する消費者のニーズに応える革新的なソリューションに牽引され、さらなる成長が見込まれております。

市場セグメントの洞察

種類別:鎮痛剤(最大)対 ビタミン・ミネラル(最速成長)

日本のOTC医療市場において、鎮痛剤セグメントは消費者の持続的な疼痛緩和ソリューションへの需要に支えられ、最大のシェアを占めております。風邪薬・咳止め薬や消化器系健康製品も一定の市場シェアを有しておりますが、鎮痛剤ほど高くはありません。市場全体の分布は多様な消費者ニーズを反映しており、健康意識の高まりと予防医療のトレンドに後押しされ、ビタミン・ミネラル製品が著しい成長率を示しております。日本の市販医療品市場の成長傾向は、自己治療やサプリメント、特にビタミン・ミネラルへの強い志向を示しています。これは、より多くの個人が健康増進や免疫力向上を求める動きによるものです。高齢化社会の進展は、季節の変わり目に恒例の人気商品である風邪・咳止め医薬品に加え、消化器健康製品の需要も牽引しています。市場のダイナミクスは、消費者の積極的な健康管理への重視によって推進されています。

鎮痛剤:主流 vs ビタミン・ミネラル:新興

鎮痛剤は、日本における市販医療品市場において依然として主流の地位を占めております。外用クリーム、ジェル、内服薬など、多様な痛みの緩和ニーズに対応する幅広い製品が特徴で、その効果と即効性から消費者に支持されております。一方、ビタミン・ミネラル製品は、健康意識の高まりから全体的な健康増進を目的とした予防策を求める人々により、急速に台頭しています。この分野は、年齢層や性別に応じた製品など、様々な層にアピールする多様な製剤を含み、栄養やサプリメントへの関心が高まる中、主要な成長領域となっています。

剤形別:錠剤(最大)対 液剤(最速成長)

日本の一般用医療市場において、剤形セグメントは錠剤が主導的地位を占めております。その利便性、効果、そして豊富な選択肢により、最大の市場シェアを獲得しております。カプセル剤は、より飲みやすい手段を求める方々に好まれる選択肢として、人気が続きまして、従来型の液剤は、吸収速度が速いという利点に加え、お子様や高齢者など特定の層に適していることから需要が高まっております。剤形セグメントの成長傾向は、より革新的で消費者にとって使いやすい選択肢への移行を示しております。健康・ウェルネス製品への需要増加と高齢化社会が相まって、液剤および外用剤の製剤技術進歩が促進されています。特に液剤分野は、より幅広い層に受け入れられやすくするための風味や包装の革新により、最も成長が著しいカテゴリーとなりつつあります。さらに、個別化された総合的な医療ソリューションへの意識の高まりが、市場動向に大きく影響しています。

錠剤:主流 vs 液剤:新興

錠剤は製剤分野における主流であり、安定性、投与量の正確性、使用の容易さから家庭の医薬品箱の定番となっています。長期保存性や特定目的の製剤など、幅広い利点を提供します。一方、液剤は新興カテゴリーとして急速に地歩を固めており、特に摂取の容易さと作用発現の速さが強みです。市場が進化する中、液剤は味覚プロファイルの改善や追加的な健康効果を追求した製剤開発が進み、小児科や老年科での使用に特に適したものとなっています。この変化は、健康管理に対するより包括的なアプローチの表れであり、消費者が自身の特定のニーズに対応する製剤を求める傾向を示しています。

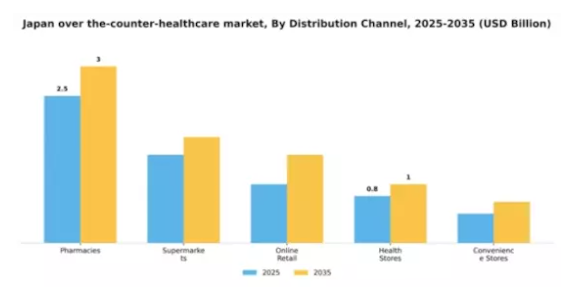

流通チャネル別:薬局(最大)対オンライン小売(最速成長)

日本の一般用医療市場における主要流通チャネルのシェアを見ると、薬局が最大の市場占有率を占めており、一般用医療品や健康製品を求める消費者にとって主要な購入拠点となっています。スーパーマーケットやコンビニエンスストアも一定の貢献をしていますが、その割合は薬局に比べますと低めです。一方、健康食品店やオンライン小売は、よりテクノロジーに精通した消費者層の関心を集めています。成長傾向を見ると、オンライン小売が最も急速に拡大しているセグメントであり、これは電子商取引の増加と利便性を求める消費者の嗜好変化に後押しされています。スマートフォン普及率の上昇や宅配サービスへの需要といった要因が同チャネルの拡大を促進しており、デジタル主導の市場においてブランドが顧客に直接リーチし、より強固な関係を構築する機会を創出しています。

薬局:主流 vs オンライン小売:新興

薬局は市場における主流の流通チャネルであり、信頼できる評判とアクセスの良さで特徴づけられ、都市部や郊外では医療施設と隣接して立地していることが多くあります。幅広い商品ラインナップ、知識豊富なスタッフ、そしてアクセスの良さから、健康関連商品の購入で即時のサポートを求める消費者にとって、頼りになる選択肢となっています。一方、オンライン小売は技術の進歩と消費者の購買行動の変化に後押しされ、急速に台頭しつつあります。オンラインプラットフォームは、実店舗の制約を超えた幅広い商品を提供し、効率性とアクセスの容易さを重視する若い世代に訴求することで、買い物客の利便性に応えています。

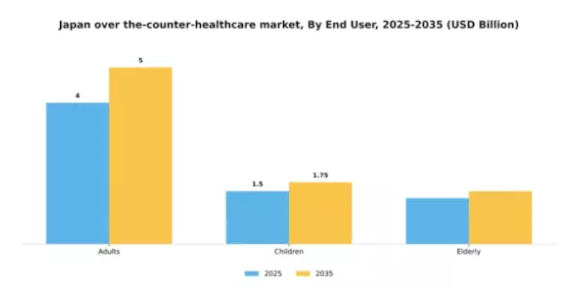

エンドユーザー別:成人(最大)対 子供(最も急速に成長)

日本の一般用医薬品市場において、エンドユーザー層別の市場シェア分布を見ると、成人が最大のシェアを占めており、一般用医薬品の消費パターンがより大きいことを反映しています。この層は、痛み止めから季節性アレルギー薬まで、幅広い医療ソリューションを利用できる利点があります。一方、子供層は全体的なシェアは小さいものの、保護者の健康問題への意識の高まりや、幼い時期からのセルフケア重視の傾向が強まっていることから、急速な成長を見せています。このセグメントの成長傾向は、人口動態の変化を含む様々な要因によって推進されています。高齢化が進むことで成人セグメントに影響を与える一方、健康意識の高まりと予防医療対策の強化が小児市場を後押ししています。さらに、保護者向けに特化したマーケティング戦略が、小児向け医療製品の普及拡大に寄与しています。より多くの家庭が健康を優先するにつれ、小児向けに特別に設計されたOTCソリューションへの関心は大幅に拡大する見込みです。

成人向け:主流 vs 子ども向け:成長分野

日本の一般用医療市場における成人向けセグメントは、疼痛管理、消化器健康、風邪・インフルエンザ治療など、多様な健康ニーズに対応した幅広い製品群が特徴です。利便性と自己治療への志向に支えられた一般用医療製品への強い選好が、この主流地位を支えています。一方、小児セグメントは、若い消費者層に特化した子供向け医薬品の選択肢が増加していることを特徴として、力強く成長しつつあります。これには、風味付き製剤や、親と子供の両方に響く教育的なマーケティングが含まれます。親の健康とウェルネスに対する意識の高まりが、小児セグメントの著しい成長の道を開いており、将来の市場開発における注目領域となっています。

主要企業と競争環境

日本の市販医療品市場は、自己治療や予防医療ソリューションに対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴です。ジョンソン・エンド・ジョンソン(アメリカ)、プロクター・アンド・ギャンブル(アメリカ)、バイエル(ドイツ)などの主要企業は、イノベーションを活用し製品ラインを拡大する戦略的ポジションを確立しています。ジョンソン・エンド・ジョンソン(アメリカ)は研究開発を通じた製品ポートフォリオの強化に注力し、プロクター・アンド・ギャンブル(アメリカ)は消費者エンゲージメント向上のためのデジタルトランスフォーメーションを重視しています。バイエル(ドイツ)は市場プレゼンス強化のため積極的に提携を推進しており、これらの企業にはイノベーションと消費者中心のソリューションを優先する競争環境を構築する共通戦略が見られます。

これらの企業が採用する主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率性向上と市場需要への迅速な対応が含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業は戦略的取り組みを通じて地位を固めています。

2025年10月、バイエル(ドイツ)は現地バイオテック企業との提携を発表し、新シリーズのハーブ系OTC製品を開発しました。この戦略的動きは、バイエルの製品多様性を高め、自然療法を求める消費者の増加に対応することで、市場における競争優位性を強化するものと見られます。

2025年9月、プロクター・アンド・ギャンブル(アメリカ)は、消費者に個別化された健康アドバイスを提供する革新的なデジタルプラットフォームを立ち上げました。この取り組みは、同社のデジタル化への取り組みを反映するだけでなく、カスタマイズされたソリューションを通じて顧客ロイヤルティを高め、市場シェア拡大を図るものです。

2025年8月、ジョンソン・エンド・ジョンソン(アメリカ)は、アレルギー緩和製品の生産に焦点を当て、日本における製造能力を拡大しました。この拡張は、特に季節性アレルギーの増加に伴い、同地域での需要増に対応する同社の戦略を示しており、市場での地位を強化するものです。

2025年11月現在、市販医療品市場における競争動向としては、デジタル化、持続可能性、製品開発および消費者エンゲージメントにおける人工知能の統合への顕著な移行が見られます。戦略的提携が業界構造を形作る傾向が強まっており、各社は資源と専門知識を共有できるようになっています。今後の展望としては、健康意識の高い消費者の進化するニーズに応えるため、価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行が顕著となり、競争上の差別化がさらに進展することが予想されます。

日本の市販医療市場における主要企業

産業動向

日本の一般用医薬品(OTC)市場では、近年特に主要企業の戦略的動きを背景に、重要な進展が見られます。2023年7月には武田薬品工業が、消費者のアクセスと体験向上を目的としたデジタルヘルスソリューションに焦点を当て、OTC分野における製品ラインの拡大計画を発表しました。また2023年6月にはユニ・チャームが、高齢化する日本社会における健康増進を目的とした新たな医療製品群を発売し、高まる医療ソリューションへの需要に対応しています。

過去数年間の主な動向としては、予防医療への関心の高まりを反映し、ジョンソン・エンド・ジョンソン社がOTC製品の研究開発に継続的に投資していることが挙げられます。消費者の健康意識向上と政府の健康増進施策により、市場評価は好影響を受けています。特に2022年5月には、ベーリンガーインゲルハイム社が中小ヘルスケアテック企業を買収し、日本の製品ラインを強化。これは統合型医療ソリューションを求める消費者ニーズに沿った動きです。また、エーザイ株式会社やロート製薬株式会社といった企業も、若年層の関心を引きつけるようマーケティング戦略を調整し、市場への関与を促進しています。

全体として、これらの動向は日本のOTC医療市場におけるダイナミックで進化する状況を示しています。

将来展望

日本のOTC医療市場の将来展望

日本のOTC医療市場は、消費者の健康意識の高まりと製品革新を背景に、2025年から2035年にかけて年平均成長率(CAGR)1.77%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- OTC製品向け電子商取引プラットフォームの拡大

- 個別化されたOTC医薬品ソリューションの開発

- OTC相談向け遠隔医療サービスへの投資

2035年までに、市場は堅調な成長と消費者エンゲージメントの向上を達成すると予想されます。

市場セグメンテーション

日本OTC医療市場 種類別展望

- 鎮痛剤

- 風邪・咳止め医薬品

- 消化器系健康製品

- ビタミン・ミネラル

- その他の医療製品

日本の市販医療品市場 エンドユーザー別見通し

- 成人

- 小児

- 高齢者

日本の市販医療品市場 剤形別見通し

- 錠剤

- カプセル

- 液剤

- 外用剤

- 粉末

日本の市販医療品市場 販売チャネル別見通し

- 薬局

- スーパーマーケット

- オンライン小売

- 健康食品店

- コンビニエンスストア

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 建設、種類別(10億米ドル)

4.1.1 鎮痛剤

4.1.2 風邪・咳医薬品

4.1.3 消化器系健康製品

4.1.4 ビタミン・ミネラル

4.1.5 その他の医療製品

4.2 製剤別構造(10億米ドル)

4.2.1 錠剤

4.2.2 カプセル

4.2.3 液剤

4.2.4 外用剤

4.2.5 粉末剤

4.3 流通チャネル別市場規模(10億米ドル)

4.3.1 薬局

4.3.2 スーパーマーケット

4.3.3 オンライン小売

4.3.4 健康食品店

4.3.5 コンビニエンスストア

4.4 エンドユーザー別市場規模(10億米ドル)

4.4.1 成人

4.4.2 小児

4.4.3 高齢者 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数における建設分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 プロクター・アンド・ギャンブル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 バイエル(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 グラクソ・スミスクライン(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファイザー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サノフィ(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 レキットベンキーザー(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ノバルティス(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アッヴィ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における剤形別分析

6.4 日本市場における流通チャネル別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設分野(種類別)、2024年(%シェア)

6.13 建設、種類別、2024年から2035年(10億米ドル)

6.14 建設、配合別、2024年(シェア%)

6.15 建設、配合別、2024年から2035年(10億米ドル)

6.16 流通チャネル別建設規模、2024年(シェア%)

6.17 流通チャネル別建設規模、2024年から2035年(10億米ドル)

6.18 エンドユーザー別建設規模、2024年(シェア率)

6.19 エンドユーザー別建設規模、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 製剤別、2025-2035年(10億米ドル)

7.2.3 流通チャネル別、2025-2035年(10億米ドル)

7.2.4 エンドユーザー別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携