❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本の包装印刷市場規模は2127億9200万米ドルと推定されております。

日本の包装印刷市場産業は、2025年の22,006.89億米ドルから2035年までに30,920.0億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.46%を示すと予測されています。

主要な市場動向とハイライト

日本の包装市場は、持続可能性とデジタル化に向けた変革的な転換期を迎えております。

- 持続可能性への取り組みが、様々な分野における包装印刷戦略をますます形作っております。

- デジタル印刷の導入が進み、ブランドと消費者双方にとってのカスタマイズ能力が向上しております。

- 電子商取引(Eコマース)は包装要件に影響を与え続け、革新的で効率的なソリューションへの需要を牽引しております。

- 印刷技術の進歩と消費者のカスタマイズ需要が、市場成長を牽引する主要な推進力となっております。

主要企業

Amcor (AU), Mondi (GB), Sealed Air (US), WestRock (US), Smurfit Kappa (IE), DS Smith (GB), Graphic Packaging Holding (US), International Paper (US), Ball Corporation (US)

日本の包装印刷市場の動向

日本の包装印刷市場は現在、技術進歩や変化する消費者嗜好など様々な要因により、ダイナミックな進化を遂げております。電子商取引の台頭は包装要件に大きな影響を与え、革新的かつ持続可能な包装ソリューションへの需要増加につながっております。企業は高品質な印刷技術を通じて製品の視覚的魅力を高めることに注力しており、これは消費者を惹きつけるだけでなく、ブランド価値を効果的に伝える役割も果たしております。さらに、持続可能性への重視が高まる中、メーカーはエコフレンドリーな素材や工程の採用を促進しており、これは消費者層の環境意識の高まりと合致しています。加えて、包装印刷市場ではデジタル印刷技術への移行が進んでおり、生産の柔軟性と効率性を提供しています。この移行により、短納期生産やカスタマイズが可能となり、多様なビジネスニーズに対応しています。市場がこれらの動向に適応し続ける中、先進的な印刷技術と持続可能な実践の統合が、その将来を形作る上で重要な役割を果たすことが予想されます。関係者が消費者の進化する要求や規制基準を満たすために努力する中、継続的な発展は包装印刷市場にとって有望な見通しを示しています。

持続可能性への取り組み

包装印刷市場における持続可能性への注目は、ますます顕著になっております。企業は環境負荷を低減するため、エコフレンドリーな素材や工程を模索しております。この傾向は、持続可能な製品を求める消費者の嗜好と一致し、企業に包装ソリューションの革新を促しております。

デジタル印刷の導入

デジタル印刷技術の導入は、包装印刷市場を変革しております。この移行により、より高度なカスタマイズと小ロット生産が可能となり、クライアントの特定のニーズに対応できます。デジタル印刷は効率性を高め廃棄物を削減するため、製造業者にとって魅力的な選択肢となっております。

Eコマースの影響

Eコマースの台頭は包装印刷市場に大きな影響を与えております。オンラインショッピングの成長に伴い、機能性と視覚的魅力を兼ね備えた包装への需要が高まっております。企業はブランド認知度向上と輸送中の製品保護を確保するため、高品質な印刷技術への投資を進めております。

日本の包装印刷市場の推進要因

カスタマイズに対する消費者需要

日本では、パーソナライズされたカスタマイズ包装ソリューションに対する消費者需要が高まっており、包装印刷市場に大きな影響を与えています。この傾向は、ユニークな製品体験とブランド差別化への欲求によって推進されています。企業はこの需要に応えるため、短納期印刷能力への投資を増加させており、消費者の共感を呼ぶオーダーメイド包装デザインを実現しています。最近のデータによると、日本の消費者の約30%がカスタマイズされた包装を好むと回答しており、購買行動の変化を示しています。この傾向は、包装印刷企業に製品の革新と多様化を促し、市場シェアの拡大につながる可能性があります。その結果、包装印刷市場は今後数年間で約4%の年平均成長率(CAGR)が見込まれています。

包装におけるサステナビリティの動向

日本の包装印刷市場において、サステナビリティの動向がますます顕著になっております。消費者の環境意識の高まりを受け、持続可能な包装ソリューションへの需要が増加しております。この変化により、企業は環境負荷を最小限に抑えるエコフレンドリーな素材や印刷プロセスの探求を迫られております。例えば、包装メーカーの間では生分解性インクやリサイクル可能な基材の使用が普及しつつあります。最近の調査によると、日本の消費者の約70%が、包装において持続可能性を優先するブランドを好む傾向にあります。この消費者の嗜好は、包装印刷市場における持続可能な実践への革新と投資を促進する可能性が高いです。その結果、持続可能な包装ソリューションの導入に成功した企業は、市場での地位を高め、より幅広い顧客層にアピールできる可能性があります。

電子商取引(Eコマース)とオンライン小売の台頭

日本における電子商取引(Eコマース)とオンライン小売の急成長は、包装印刷市場に大きな影響を与えています。オンラインショッピングを利用する消費者が増えるにつれ、効率的で魅力的な包装ソリューションへの需要が高まっています。Eコマース事業者は、輸送中の製品保護だけでなく、ブランド認知度向上にも寄与する包装を必要としています。この傾向により、オンライン小売業者の特有のニーズに応える革新的な包装デザインの需要が増加しています。最近の統計によれば、日本のEコマース売上高は2025年までに20兆円に達すると予測されており、効果的な包装ソリューションの必要性がさらに強調されています。したがって、包装印刷企業は、電子商取引セクターの進化する需要に対応するため、戦略を適応させる可能性が高く、それにより包装印刷市場の成長が促進されるでしょう。

印刷技術の進歩

日本の包装印刷市場は、急速な技術進歩により顕著な変革を経験しています。デジタル印刷や自動化などの革新は、生産効率を高め、コストを削減しています。例えば、高速インクジェットプリンターの導入により、製造業者はより低い運用コストで高品質な印刷物を生産できるようになっています。この変化により、競争優位性を得るためにこれらの技術を活用しようとする企業が増加し、包装印刷市場への参入が促進される見込みです。さらに、IoTやAIといったスマート技術の統合により、サプライチェーン管理の最適化や顧客エンゲージメントの向上が期待されます。その結果、包装印刷市場は成長軌道に乗っており、2027年までに市場規模が約50億ドルに達すると予測されています。

規制順守と安全基準

日本の包装印刷市場は、厳格な規制順守と安全基準の影響も受けています。政府は製品安全と環境持続可能性を確保するため、様々な規制を実施しています。例えば包装材料は、汚染防止と消費者保護のため、特定の安全ガイドラインを遵守しなければなりません。この規制環境により、包装印刷企業は基準を満たす高品質な材料とプロセスへの投資を迫られています。結果として、コンプライアンスを優先する企業が市場で競争優位性を獲得する可能性が高まります。さらに、エコフレンドリーな包装ソリューションへの関心の高まりは、これらの規制と合致しており、包装印刷市場におけるイノベーションをさらに促進しています。その結果、これらの要件に適応する企業は、ブランドロイヤルティと顧客の信頼の向上を経験する可能性があります。

市場セグメントの洞察

日本の包装印刷市場セグメントの洞察

日本の包装印刷市場セグメントの洞察

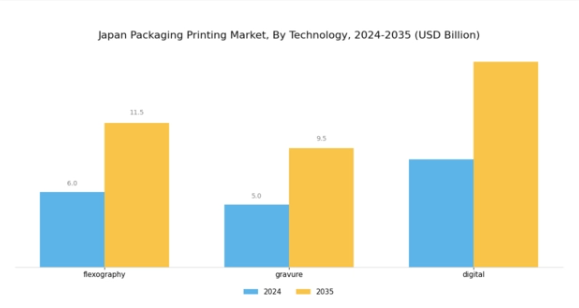

包装印刷市場の技術的洞察

包装印刷市場の技術的洞察

日本の包装印刷市場は、技術セグメントにおいて著しい進化を遂げており、これは市場全体の成長軌道を左右する重要な要素です。市場が発展するにつれ、様々な印刷技術が消費者の嗜好や産業基準を形成しています。フレキソ印刷は、多様な基材への印刷が可能でありながら高速生産を実現する能力から大きな注目を集めており、効率性と汎用性を求める製造業者に人気を集めています。

この技術は、フレキシブル包装からラベルまで多様な用途に対応できる能力により、日本における革新的包装ソリューションへの需要増大に応える有力な選択肢として位置づけられています。高品質な画像再現で知られるグラビア印刷技術は、化粧品や高級品などプレミアム包装を必要とする分野において、引き続き重要な役割を果たしています。

この手段は、精細なグラフィック表現と一貫した色精度を実現する能力が高く評価されており、より高級感のあるプレゼンテーションを目指すブランドに適しています。さらに、グラビア印刷は大量印刷における効率性の高さも魅力であり、品質を損なうことなく市場の需要に応えることが可能です。

一方、デジタル印刷は短納期印刷や迅速な試作を可能にすることで産業に革新をもたらしています。市場のトレンドがカスタマイズと迅速な納期へと向かう中、デジタル技術は従来の手段に伴う間接費を負担することなく、企業が特定の消費者ニーズに対応することを可能にします。

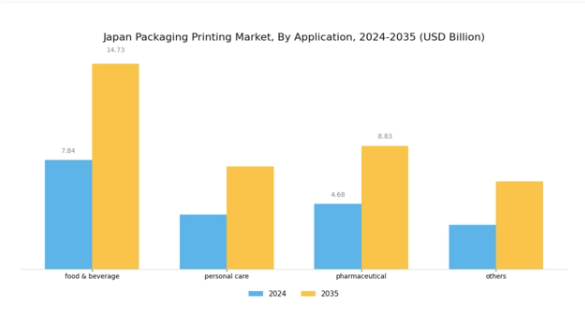

包装印刷市場の用途別インサイト

包装印刷市場の用途別インサイト

日本の包装印刷市場の用途分野は多様であり、市場全体の動向に大きく寄与しています。特に食品・飲料業界における包装商品の需要増加に伴い、この分野は成長が見込まれています。食品・飲料産業は、店頭での訴求力向上と製品情報の提供のために革新的な包装ソリューションに大きく依存しており、市場の重要な部分を占めています。

パーソナルケア製品も重要な役割を果たしており、この競争の激しい業界ではブランドイメージと消費者エンゲージメントが最優先事項です。医薬品分野は厳格な規制要件が特徴であり、製品の安全性と有効性を保証する信頼性が高く明確な包装ソリューションの必要性が強調されています。

さらに、様々な消費財を含むその他の用途が市場の多様性を拡大しています。全体として、日本包装印刷市場は、消費の増加と、持続可能な包装ソリューションやブランド差別化を支援する先進的な印刷技術への消費者嗜好の変化に牽引され、成長が見込まれます。

主要企業と競争環境

日本の包装印刷市場は、イノベーション、持続可能性、技術進歩に牽引されたダイナミックな競争環境が特徴です。アムコール(オーストラリア)、モンディ(英国)、シールドエアー(アメリカ)などの主要企業は、戦略的取り組みを通じて市場形成に積極的に関与しています。アムコール(オーストラリア)は、環境負荷の低減と製品機能性の向上に注力し、持続可能な包装ソリューションのリーダーとしての地位を確立しています。一方、モンディ(英国)は材料とプロセスの革新を重視し、多様な顧客ニーズに応えるカスタマイズソリューションの提供を目指しています。シールドエア(アメリカ)はデジタルトランスフォーメーションを活用し、サプライチェーンの最適化と顧客エンゲージメントの強化を図っており、より統合的で迅速な対応が可能なビジネスモデルへの移行傾向を示しています。

市場構造は中程度の分散状態にあり、大規模な多国籍企業と小規模な地域プレイヤーが混在しています。主要企業による主な戦略には、リードタイム短縮とサプライチェーン最適化を目的とした製造の現地化が含まれます。このアプローチは業務効率を高めるだけでなく、地域市場の需要に対する迅速な対応を可能にします。これらの主要プレイヤーの総合的な影響力は、俊敏性と革新性が最優先される競争環境の形成に寄与しています。

2025年10月、アムコール(オーストラリア)は主要技術企業との提携を発表し、IoT機能を組み込んだスマート包装ソリューションの開発を進めています。この戦略的動きは、製品のトレーサビリティと消費者エンゲージメントの向上に寄与し、サプライチェーンにおける透明性への需要の高まりに対応するものです。こうしたイノベーションにより、アムコール(オーストラリア)は技術主導型ソリューションが重視される市場において有利な立場を確立できる可能性があります。

2025年9月、モンディ(英国)はプラスチック廃棄物削減を目的とした新たなリサイクル可能包装製品ラインを発表しました。この取り組みは、モンディの持続可能性への取り組みを強調するだけでなく、高まる規制圧力とエコフレンドリーな選択肢を求める消費者嗜好への対応でもあります。これらの製品の導入は、持続可能な包装ソリューションのリーダーとしてのモンディの市場での地位を強化する可能性があります。

2025年8月、シールドエア(アメリカ)は、革新的な包装ソリューションの生産能力強化を目的とした新製造施設への投資により、日本での事業拡大を図りました。この拡張は、同地域における先進包装技術への需要拡大を捉えるシールドエアの戦略を示しています。現地生産能力の増強により、シールドエア(アメリカ)は日本の顧客に対するサービス水準と対応力の向上を図れる可能性があります。

2025年11月現在、包装印刷市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます明確化しています。主要企業間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサプライチェーン効率を向上させています。価格競争から技術進歩とサプライチェーンの信頼性重視への移行が顕著です。イノベーションと持続可能性を優先する企業が、この進化する市場において差別化を図れる可能性が高いでしょう。

日本包装印刷市場の主要企業には以下が含まれます

業界動向

日本包装印刷市場では最近、特に凸版印刷や大日本印刷といった主要プレイヤーによる顕著な活動が見られます。2023年8月、凸版印刷は持続可能な包装ソリューションの強化を発表し、エコフレンドリーな選択肢を求める消費者需要の高まりに対応しました。

一方、2023年7月には大日本印刷株式会社が、リサイクル性を重視した革新的なインクの開発を発表しました。この持続可能性への傾向の高まりは市場評価を押し上げ、王子製紙株式会社や日本製紙グループ本社株式会社など、環境配慮型イニシアチブを推進する企業間の競争を促進しています。

さらに、2023年6月には旭化成が包装技術に特化した中小企業の買収により事業基盤を拡大し、市場での地位を強化するなど、重要な合併事例も報告されています。

こうした動きを受け、新和印刷やセイコーエプソンなどの企業間でも競争が激化しており、進化する包装ニーズに対応するため、先進技術とデジタル化に注力しています。ここ数年、日本の包装産業では生産性向上のため自動化とデジタルソリューションへの移行が加速しており、この転換を支えるための多額の投資が行われています。

今後の展望

日本の包装印刷市場の将来展望

日本の包装印刷市場は、技術進歩と持続可能な包装ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.46%で成長すると予測されています。

新たな機会は以下の分野にあります:

- カスタマイズされた包装ソリューションのためのデジタル印刷技術への投資

- 持続可能性の要求に応えるためのエコフレンドリーなインクと素材の開発

- オンライン小売の成長を取り込むための電子商取引包装ソリューションへの拡大

2035年までに、包装印刷市場は革新と持続可能性に牽引され、堅調な成長が見込まれます。

市場セグメンテーション

日本包装印刷市場 素材種類別見通し

- プラスチック

- 紙

- 金属

- ガラス

日本包装印刷市場 包装の種類別見通し

- ラベル

- フレキシブル包装

- リジッド包装

- 段ボール箱

日本包装印刷市場 最終用途産業別見通し

- 食品・飲料

- 医薬品

- 化粧品

- 消費財

日本包装印刷市場 印刷技術別見通し

- フレキソ印刷

- デジタル印刷

- グラビア印刷

- オフセット印刷

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概観

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 包装・輸送、素材タイプ別(10億米ドル)

4.1.1 プラスチック

4.1.2 紙

4.1.3 金属

4.1.4 ガラス

4.2 包装・輸送、印刷技術別(10億米ドル)

4.2.1 フレキソ印刷

4.2.2 デジタル印刷

4.2.3 グラビア印刷

4.2.4 オフセット印刷

4.3 包装・輸送、最終用途産業別(10億米ドル)

4.3.1 食品・飲料

4.3.2 医薬品

4.3.3 化粧品

4.3.4 消費財

4.4 包装・輸送、包装の種類別(10億米ドル)

4.4.1 ラベル

4.4.2 フレキシブル包装

4.4.3 リジッド包装

4.4.4 段ボール箱

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 包装・輸送分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アムコール(オーストラリア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 モンディ(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シールドエア(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ウェストロック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 スマーフィット・カッパ(アイルランド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 DSスミス(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 グラフィック・パッケージング・ホールディング(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インターナショナル・ペーパー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ボール・コーポレーション(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における素材タイプ別分析

6.3 日本市場における印刷技術別分析

6.4 日本市場における最終用途産業別分析

6.5 日本市場における包装の種類別分析

6.6 包装・輸送における主要購買基準

6.7 MRFRの調査プロセス

6.8 包装・輸送におけるDRO分析

6.9 推進要因の影響分析:包装・輸送

6.10 抑制要因の影響分析:包装・輸送

6.11 供給/バリューチェーン:包装・輸送

6.12 包装・輸送、素材タイプ別、2024年(%シェア)

6.13 包装・輸送、素材タイプ別、2024年から2035年(10億米ドル)

6.14 包装・輸送、印刷技術別、2024年(シェア%)

6.15 包装・輸送、印刷技術別、2024年から2035年(10億米ドル)

6.16 包装・輸送、最終用途産業別、2024年(シェア%)

6.17 包装・輸送、最終用途産業別、2024年から2035年(10億米ドル)

6.18 包装・輸送、包装の種類別、2024年(シェア%)

6.19 包装・輸送、包装の種類別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 素材タイプ別、2025-2035年(10億米ドル)

7.2.2 印刷技術別、2025-2035年(10億米ドル)

7.2.3 最終用途産業別、2025-2035年(10億米ドル)

7.2.4 包装の種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携