❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のパートナー関係管理市場規模は、2024年に1億2232万米ドルと推定されております。

日本のパートナー関係管理市場は、2025年の1億2426万米ドルから2035年までに1億4550万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)1.5%を示すと予測されています。

主要な市場動向とハイライト

日本のパートナー関係管理市場は、技術進歩と顧客期待の変化を背景に、堅調な成長を遂げております。

- クラウドベースソリューションの導入が拡大し、企業のアクセシビリティと拡張性が向上しております。

- データ分析とインサイトはパートナー関係戦略の中核となり、より情報に基づいた意思決定を可能にしております。

- 人工知能(AI)の統合が進み、プロセスの効率化とパートナーエンゲージメントの向上を実現しています。

- 主な市場推進要因としては、デジタルトランスフォーメーションへの需要の高まりと、顧客体験の向上への重点化が挙げられます。

主要プレイヤー

Salesforce (US), Oracle (US), SAP (DE), Microsoft (US), HubSpot (US), Zift Solutions (US), Impartner (US), Allbound (US)

日本のパートナー関係管理市場の動向

日本のパートナー関係管理市場は現在、企業によるパートナーとの連携強化ニーズの高まりを背景に、顕著な進化を遂げております。この市場の特徴は、ステークホルダー間のシームレスな通信とデータ共有を促進する技術統合への重視が高まっている点にあります。企業はパートナーとのやり取りをより効果的に管理できる先進的なソフトウェアソリューションの導入を加速させています。組織がパートナーエコシステムの最適化を図る中、関係構築と業績追跡を支援する革新的なツールへの需要が高まっています。この傾向は、意思決定プロセスにおいてデータ駆動型の洞察が重要な役割を果たす、より戦略的なパートナーシップへの移行を示唆しています。さらに、優れたパートナーエンゲージメント戦略による差別化を図る企業が増えるにつれ、パートナー関係管理市場内の競争環境は激化しています。顧客体験への注力も、パートナーシップへの取り組み方に影響を与えており、パートナーの目標と顧客のニーズを一致させることに重点が置かれています。この一致は、より強固な関係構築と相互成長を促進するようです。市場が成熟を続ける中、組織はパートナー管理能力を強化するための技術とトレーニングへの投資を優先し、変化する市場動向に機敏かつ迅速に対応し続けることが予想されます。

クラウドベースソリューションの採用拡大

パートナー関係管理市場において、クラウドベースソリューションの採用が顕著な傾向を示しています。この移行により、組織はどこからでもツールやリソースにアクセスできるようになり、コラボレーションと柔軟性が向上します。クラウド技術はまた、効果的なパートナーエンゲージメントに不可欠なリアルタイムのデータ共有をサポートします。

データ分析とインサイトへの注力

パートナー関係管理市場において、データ分析への重点がますます顕著になっています。企業はデータを活用し、パートナーのパフォーマンスや顧客とのやり取りに関する洞察を得ています。この分析的アプローチにより、企業は情報に基づいた意思決定を行い、戦略を最適化し、パートナー関係全体を改善することが可能となります。

人工知能(AI)の統合

人工知能(AI)の統合は、パートナー関係管理市場における主要なトレンドとして台頭しています。AI技術はプロセスの自動化、通信の強化、パートナーへのパーソナライズされた体験の提供に活用されています。この革新は業務の効率化とパートナー管理の効率向上につながる可能性があります。

日本におけるパートナー関係管理市場の推進要因

顧客体験の向上への重点化

日本では、優れた顧客体験の提供がますます重視される中、パートナー関係管理市場は大きな影響を受けています。企業は、効果的なパートナー管理が顧客満足度とロイヤルティの向上に不可欠であると認識しています。パートナーとのやり取りを最適化することで、企業は顧客が一貫した高品質なサービスを受けられるようにできます。組織がパートナーとの連携強化を可能にするツールに投資するにつれ、この顧客体験への焦点が市場を前進させるでしょう。市場規模は2026年までに約10億ドルに達すると予測されており、顧客中心の目標達成における戦略的パートナー関係の重要性が浮き彫りとなっています。企業が顧客体験を優先する中、パートナー関係管理市場は消費者の変化するニーズに適応しながら進化を続けるでしょう。

デジタルトランスフォーメーションへの需要拡大

日本のパートナー関係管理市場は、様々な分野で進行中のデジタルトランスフォーメーションに牽引され、需要が著しく増加しています。組織はパートナーとの連携強化のために先進技術の導入が必要であることをますます認識しています。この変化は市場にも反映されており、今後5年間で約12%のCAGR(年平均成長率)で成長すると予測されています。企業はシームレスな通信とデータ共有を可能にするデジタルツールに投資し、業務効率の向上を図っています。企業が競争力を維持しようとする中、パートナー管理戦略へのデジタルソリューションの統合は不可欠となっています。この傾向は、企業が技術を活用してより強固なパートナーシップを構築し、イノベーションを推進しようとする中で、パートナー関係管理市場の堅調な将来性を示しています。

規制順守とリスク管理

日本のパートナー関係管理市場は、規制順守と効果的なリスク管理の必要性によってますます形作られています。企業が複雑な規制環境をナビゲートする中で、法的要件への順守を保証する強固なパートナー管理フレームワークの構築が求められています。この必要性は、コンプライアンスが極めて重要な金融や医療などの産業で特に顕著です。企業は、透明性と説明責任を提供するパートナー関係管理ソリューションに投資し、パートナーシップに伴うリスクを軽減しています。コンプライアンス能力の強化を求める組織が増えるにつれ、市場は今後数年間で10%の成長率が見込まれています。この傾向は、コンプライアンスの考慮事項をパートナー管理戦略に統合することの重要性を浮き彫りにしています。

戦略的提携・パートナーシップの台頭

日本におけるパートナー関係管理市場では、企業が相互補完的な強みを活用しようとする動きから、戦略的提携やパートナーシップが増加しています。この傾向は特に技術・製造分野で顕著であり、協業がイノベーションや市場拡大につながる可能性があります。組織は製品ラインの強化や新規顧客層の開拓を目的として、パートナーシップを締結するケースが増加しています。企業が成長促進における戦略的協業の価値を認識するにつれ、この傾向が市場に好影響を与えると予想されます。2025年までに8億ドル規模への成長が見込まれるパートナー関係管理市場では、こうした提携の効果的な管理を支援するツールへの投資が増加する見込みです。この変化は、日本のビジネス環境におけるパートナーシップの進化する性質を浮き彫りにしています。

通信ツールの技術的進歩

通信ツールの技術的進歩は、日本のパートナー関係管理市場に大きな影響を与えています。デジタルコミュニケーションプラットフォームの普及により、組織はパートナーとより効率的かつ効果的に交流できるようになりました。企業がこれらの技術を導入するにつれ、パートナーエンゲージメント戦略を強化し、連携と生産性の向上につながる可能性があります。企業がパートナーとのやり取りを効率化する革新的な通信ソリューションに投資するにつれ、市場は成長すると予測されています。この傾向は、パートナー関係を最適化するために技術を活用する方向への広範な移行を示しています。今後数年間で11%の成長率が予想されるパートナーリレーションシップマネジメント市場は、通信技術の継続的な進化から恩恵を受ける態勢にあります。

市場セグメントの洞察

日本におけるパートナー関係管理市場のセグメント別洞察

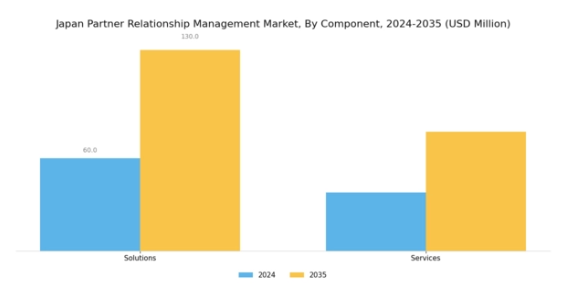

パートナー関係管理市場の構成要素別洞察

日本におけるパートナー関係管理市場は、協業の最適化と関係成果の向上への強い重視を背景に、急速に進化しています。この市場の「構成要素」セグメントは、企業とパートナー間の効果的な通信と協業を促進する上で重要な役割を果たしています。

このセグメントにおいて、ソリューションとサービスは、業務効率の向上と戦略的パートナーシップの構築を促進する基盤として特に重要です。市場内のソリューションには、パートナーのオンボーディング、パフォーマンス追跡、データ分析などのプロセスを効率化する先進的なソフトウェアが含まれることが多くあります。

このデジタルトランスフォーメーションは、ダイナミックな市場環境において競争力を維持するため、日本の企業がますます技術に依存する中で不可欠です。一方、サービスにはコンサルティングやサポート機能が含まれ、パートナー関係の複雑さを乗り切るために必要な専門知識を企業に提供します。

これらのサービスには、トレーニング、導入支援、継続的なサポートなどが含まれることが多く、組織がパートナー管理システムを効果的に活用できるよう保証します。

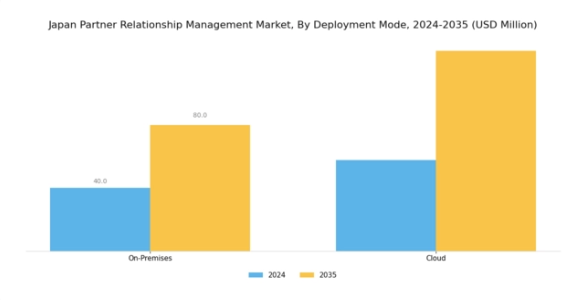

パートナー関係管理市場における導入形態の洞察

日本のパートナー関係管理市場、特に導入形態セグメントに焦点を当てると、オンプレミスとクラウドという二つの構成要素によって特徴づけられる多様な状況が浮かび上がります。オンプレミス導入形態は、データ管理とセキュリティの強化を求める企業から従来型として支持されており、日本の個人情報保護に関する国内規制との整合性を図る場合にも適しています。

一方、クラウド導入は、その拡張性、柔軟性、および初期投資要件の低さから、競争の激しい市場で急速な成長を目指す企業にとって有利であり、ますます注目を集めています。

クラウドソリューションへの移行は、業務の革新と効率化を目指す日本企業におけるデジタルトランスフォーメーションの拡大傾向に後押しされています。さらに、信頼性の高いインターネットインフラの整備とリモートワーク実践の普及が、クラウド導入をさらに推進しています。

日本の企業が変化する市場ニーズに適応し続ける中、これらの導入形態を通じたシームレスな統合と協業の重要性は、強固なパートナー関係の構築において依然として極めて重要です。

パートナー関係管理市場の組織規模に関する洞察

日本のパートナー関係管理市場は、組織規模セグメントを中心に構成されており、これは市場の動向や企業が採用する戦略を決定する上で重要な役割を果たしています。

このセグメントにおいて、大企業は通常、包括的なパートナー関係管理ソリューションに投資するための強固なリソースとインフラを有しており、パートナーとの強固な連携を促進し、業務効率化を推進しています。

一方、中小企業(SME)は、プロセスを合理化し、パートナーとの協業を強化するこれらのシステムの価値をますます認識しています。日本におけるデジタル経済の成長は、この傾向をさらに加速させており、中小企業は、大企業が支配する市場で効果的に競争するために技術を活用しています。

組織規模はパートナー関係管理ソリューションの導入率に直接影響します。大企業では既存システムが整備されているケースが多い一方、中小企業は柔軟性と拡張性を備えた選択肢を求める傾向が強いためです。

パートナー関係管理市場の産業別インサイト

日本のパートナー関係管理市場、特に産業別セグメントにおいては、金融、小売・フランチャイズ、医療・ライフサイエンス、製造業、IT・通信などの産業が牽引役となり、多様な市場構造が形成されています。

金融セクターは、金融機関が顧客エンゲージメントの強化と業務効率の合理化のために革新的な技術を導入する動きが加速していることから、市場形成において重要な役割を担っています。小売・フランチャイズ業界も同様に重要であり、企業はパートナー管理ソリューションを活用してサプライチェーンの最適化や顧客体験の向上を図り、拡大するEコマースの潮流に対応しています。

医療・ライフサイエンス分野は、患者中心のソリューションへの需要の高まりや関係者間の連携強化への対応を背景に、急速に進化しています。製造業では、効果的な管理戦略による生産性向上とコスト削減のため、強化されたパートナーシップの恩恵を受けております。

特にIT・通信分野は、企業が先進技術をパートナーエコシステムに統合しようとする動きから、本市場の最前線に位置し続けております。全体として、これらの産業は日本の競争環境において、協業・効率性・成長を推進する効果的なパートナー管理の重要性が高まっていることを反映しております。

主要プレイヤーと競争環境

日本のパートナー関係管理市場は、企業によるパートナーとの連携強化や業務効率化の必要性が高まっていることを背景に、ダイナミックな競争環境が特徴です。セールスフォース(アメリカ)、オラクル(アメリカ)、SAP(ドイツ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を固めています。セールスフォース(アメリカ)はクラウドベースのソリューションを通じたイノベーションを重視し、ユーザー体験と統合機能の強化に注力しています。一方、Oracle(アメリカ)は、豊富なデータベース管理の専門知識を活用し、パートナーの業績評価に不可欠な堅牢な分析・レポート機能を提供しています。

SAP(ドイツ)は、包括的なエンタープライズリソースプランニング(ERP)ソリューションを戦略的に位置付け、シームレスなパートナー統合と業務効率化を促進しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションにますます焦点が当てられる競争環境を形成しています。事業戦略の面では、各社が日本市場の特有のニーズに対応すべく、事業活動の現地化を加速させております。この現地化には、サプライチェーンの最適化やカスタマーサポートサービスの強化が伴うことが多く見られます。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っておりますが、主要企業の影響力は依然として大きい状況です。これらの企業が革新と顧客エンゲージメントに注力する姿勢が競争の力学を形成し、中小規模の企業には適応を迫るか、さもなければ淘汰のリスクに直面させる結果となっております。

10月にはセールスフォース(アメリカ)が、日本国内の企業向けにカスタマイズされたクラウドサービスを強化するため、主要な日本の通信事業者との戦略的提携を発表しました。この動きは、セールスフォースの日本国内での事業拡大につながるだけでなく、特定の市場ニーズに応えるローカライズされたソリューションへの需要の高まりにも合致する点で重要です。この提携により、パートナーエコシステム向けの接続性とサポートが強化され、セールスフォースの競争優位性がさらに高まると期待されています。

9月には、アメリカオラクル社がパートナー関係管理プロセスの最適化を目的としたAI駆動型ツールの新スイートを発表しました。この取り組みは、先進技術を自社製品に統合し、パートナーとの連携効率と効果を高めるというオラクル社の姿勢を反映した点で特に注目に値します。これらのツールの導入は、意思決定と業務の俊敏性向上のためにAIを活用しようとする企業を引き付ける可能性が高いでしょう。

8月にはSAP(ドイツ)が、日本における中小企業(SME)のより幅広い層を対象にパートナープログラムを拡大しました。この戦略的措置は、多様なパートナー間のイノベーションと協業を促進し、SAPのエコシステムを豊かにすることを目的としています。中小企業との連携により、SAPは市場リーチを拡大するだけでなく、中小企業の革新的な可能性を活用し、地域のニーズに合わせた独自のソリューション開発につながる可能性があります。

11月現在、パートナー関係管理市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はサービス提供の強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争ではなく、イノベーションと技術的進歩にますます依存していくものと見られます。サプライチェーンの信頼性を重視し、先端技術への投資を推進する企業が、この進化する市場環境において主導権を握る可能性が高いでしょう。

日本パートナー関係管理市場の主要企業

産業動向

オラクルジャパンは2024年4月、東京と大阪におけるOracle Cloud Infrastructure(OCI)およびAI機能の拡充に向け、10年間で80億ドル以上を投資すると発表しました。これにより、パートナー企業の業務効率とサポートが大幅に向上し、現地エコシステムにおけるPRMの導入促進が期待されます。さらに、日本企業が自社クラウドを展開する基盤も整備されます。

また、2024年10月にはオラクルとNTTデータが連携し、NTTデータの「OpenCanvas」主権クラウドアーキテクチャに「Oracle Alloy」を導入しました。これは、日本の公共・民間セクターにおけるパートナー主導のクラウドサービスとデジタルトランスフォーメーションを加速させることを目的としています。

パートナーエコシステムツールおよびPRMモジュールの普及拡大は、2025年3月に発表されたマイクロソフトによる日本向けクラウド・AIインフラ29億ドルの規模の拡張計画によって支援されます。この拡張には高性能コンピューティング能力の拡充に加え、日本企業およびチャネルパートナーのAIスキル向上を目的としたトレーニングプログラムが含まれます。

2025年に具体的な国内ローンチは発表されなかったものの、セールスフォースは「Partner Connect」機能を通じ、日本企業と越境パートナー協業を支援し続けております。同機能はCRM間での双方向取引可視化を実現します。

PRMソリューションは、日本の技術系・製造業企業に対し、現在も積極的に推進されております。SAPはグローバルスイートと現地販売代理店ネットワークを通じ、日本企業が地域クラウドインフラ上で「RISE with SAP」を導入する際、PRMおよびチャネル関係ワークフローの統合を支援しております。

今後の展望

日本のパートナー関係管理市場の今後の展望

日本のパートナー関係管理市場は、技術進歩とコラボレーションツールへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)1.59%で成長すると予測されています。

新たな機会は以下の分野にあります:

- パートナーのパフォーマンス最適化に向けたAI駆動型分析の統合。

- リアルタイムなパートナーエンゲージメントのためのモバイルアプリケーション開発。

- 拡張性とアクセシビリティを強化するクラウドベースソリューションの拡大。

2035年までに、市場は着実な成長とイノベーションを反映し、堅調な地位を確立すると予想されます。

市場セグメンテーション

日本におけるパートナー関係管理産業の展望

- 金融

- 小売・フランチャイズ

- 医療・ライフサイエンス

- 製造業

- IT・通信

- その他

日本におけるパートナー関係管理市場の構成要素別展望

- ソリューション

- サービス

日本におけるパートナー関係管理市場の導入形態別展望

- オンプレミス

- クラウド

日本におけるパートナー関係管理市場の組織規模別展望

- 大企業

- 中小企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報通信技術、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、導入モード別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 大企業

4.3.2 中小企業

4.4 情報通信技術(ICT)、産業別(百万米ドル)

4.4.1 金融・保険・証券(BFSI)

4.4.2 小売・フランチャイズ

4.4.3 医療・ライフサイエンス

4.4.4 製造業

4.4.5 IT・通信

4.4.6 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Salesforce(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Oracle(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 HubSpot(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Zift Solutions(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Impartner(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Allbound(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場展開モード別分析

6.4 日本市場組織規模別分析

6.5 日本市場産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、コンポーネント別、2024年(シェア%)

6.13 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア率)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(シェア、%)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(シェア率)

6.19 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携