❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、患者アクセスソリューション市場規模は2024年に74.25百万米ドルと推定されております。

患者アクセスソリューション市場は、2025年の79.74百万米ドルから2035年までに162.66百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.3%を示すと予測されております。

主要な市場動向とハイライト

日本の患者アクセスソリューション市場は、デジタルトランスフォーメーションと患者中心のアプローチへの力強い移行を経験しております。

- 医療分野における大幅なデジタルトランスフォーメーションが進み、患者のアクセスとエンゲージメントが向上しております。

- 政策主導の取り組みが市場環境を形作りつつあり、患者アクセスに向けた革新的なソリューションを促進しております。

- 本市場で最大のセグメントは遠隔医療ソリューションセグメントであり、最も成長が著しいセグメントは患者エンゲージメント技術セグメントです。

- 主要な市場推進要因としては、医療分野における技術進歩と高齢化社会が挙げられ、これらが効果的な患者アクセスソリューションへの需要を促進しております。

主要企業

Optum (US), Cognizant (US), Cerner (US), McKesson (US), Epic Systems (US), Allscripts (US), Change Healthcare (US), R1 RCM (US)

日本の患者アクセスソリューション市場動向

患者アクセスソリューション市場は、医療政策の進化と技術進歩に牽引され、顕著な変革を経験しております。日本では、医療サービスへの患者アクセスの改善が重視され、プロセスを効率化し患者体験を向上させる革新的ソリューションの開発が進んでおります。政府は医療アクセス障壁の低減を目的とした様々な施策を実施しており、これにより患者中心のアプローチが促進されております。この変化は、医療提供者、技術企業、政策立案者間の連携を育み、最終的にはより効率的な医療エコシステムの構築を目指しているようです。さらに、デジタルヘルス技術の統合が患者アクセスソリューション市場においてますます一般的になりつつあります。遠隔医療、電子健康記録、モバイルヘルスアプリケーションが普及し、患者がより便利にサービスを利用できるようになっています。この傾向は、健康管理における患者の関与とエンパワーメントの重要性に対する認識が高まっていることを示唆しています。状況が変化し続ける中、関係者は相互運用性とデータセキュリティの強化に注力し、患者情報がアクセス可能であると同時に保護されることを確保する可能性が高いでしょう。全体として、患者アクセスソリューション市場は、日本の医療提供のダイナミクス変化を反映し、継続的な成長が見込まれます。

医療分野におけるデジタルトランスフォーメーション

患者アクセスソリューション市場では、デジタルトランスフォーメーションへの大きな移行が進んでいます。この傾向には、遠隔医療サービス、モバイルアプリケーション、電子健康記録の導入が含まれ、患者様の医療アクセスを容易にします。技術が医療提供に統合されるにつれ、患者様は医療提供者との通信改善やプロセスの効率化による恩恵を受ける可能性が高まります。

政策主導の取り組み

医療アクセスの向上を目指す政府の取り組みが、医療アクセスソリューション市場を形成しています。行政負担の軽減とサービス提供の改善に焦点を当てた政策が実施されています。これらの取り組みは、医療提供者が国の健康目標に沿った革新的なソリューションを採用することを促し、最終的には患者様に利益をもたらす可能性があります。

患者中心のソリューションへの注力

患者アクセスソリューション市場において、患者中心のソリューションへの注目が高まっています。この傾向は、患者の固有のニーズを理解し対応する方向への転換を示しています。患者体験と治療成果を優先することで、医療提供者は全体的な満足度と関与を高める、より個別化されたサービスを開発する可能性が高まっています。

日本の患者アクセスソリューション市場の推進要因

高まる消費者の期待

医療サービスに対する消費者の期待は進化しており、患者アクセスソリューション市場に大きな影響を与えています。日本の患者は、便利でタイムリー、かつ個別化された医療体験をますます求めています。この期待の変化により、医療施設はオンライン予約システムや遠隔診療といった革新的なアクセスソリューションの導入を迫られています。2025年の調査では、患者の70%以上が医療ニーズ管理にデジタルソリューションを好むことが示されています。この傾向は、医療施設がこれらの要求に応えるために適応する必要性を示唆しており、よりユーザーフレンドリーでアクセスしやすいサービスを導入することで、患者アクセスソリューション市場の成長を促進することになります。

政府の取り組みと資金支援

日本政府は、医療アクセスの改善を目的とした施策を積極的に推進しており、これは患者アクセスソリューション市場にとって重要な推進力となっております。近年の政策は、医療インフラと技術導入への資金増額に焦点を当てております。例えば、政府は2025年にデジタルヘルス施策の強化に約200億円を配分し、これにより患者様のサービスへのアクセス改善が期待されております。これらの施策は医療格差の是正を目指すだけでなく、市場内でのイノベーションを促進するものでもあります。その結果、患者アクセスソリューション市場は政府機関からの投資と支援の増加による恩恵を受ける可能性が高いです。

高齢化と慢性疾患

日本の人口構造は急速な高齢化が特徴であり、これは患者アクセスソリューション市場に大きな影響を与えます。2025年までに人口の30%以上が65歳以上になると予測されており、糖尿病や心血管疾患などの慢性疾患の有病率上昇につながります。この人口動態の変化により、医療サービスへのアクセス向上が必要不可欠となり、医療提供者は高齢者のニーズに応える患者アクセスソリューションへの投資を促進しています。その結果、医療へのアクセスを容易にするカスタマイズされたサービスへの需要が高まり、患者アクセスソリューション市場の成長を牽引する見込みです。

人工知能の統合

医療システムへの人工知能(AI)の統合は、患者アクセスソリューション市場における重要な推進力として台頭しています。AI技術は、患者エンゲージメントの向上、管理業務の効率化、診断精度の向上に活用されています。日本では、AI医療市場が2025年までに10億ドル規模に達すると予測されており、これらの技術への依存度が高まっていることを示しています。医療提供者が患者のアクセスとケア提供の最適化のためにAIを活用するにつれ、患者アクセスソリューション市場は拡大する見込みです。この統合は業務効率を改善するだけでなく、患者体験全体を向上させ、医療をより身近なものにします。

医療分野における技術革新

日本の患者アクセスソリューション市場は、急速な技術革新により急成長を遂げております。遠隔医療、電子健康記録、モバイルヘルスアプリケーションなどの革新技術が、患者様の医療サービスへのアクセス方法を変革しております。2025年までに、日本の遠隔医療市場は約15億ドル規模に達すると予測され、年間約20%の成長率を示しております。これらの技術は患者様の関与を高めるだけでなく、管理業務を効率化し、総合的な効率性を向上させます。医療提供者がこれらのソリューションを導入するにつれ、よりアクセスしやすく効率的な医療提供システムへの需要に後押しされ、患者アクセスソリューション市場は拡大する見込みです。

市場セグメントの洞察

日本の患者アクセスソリューション市場セグメントの洞察

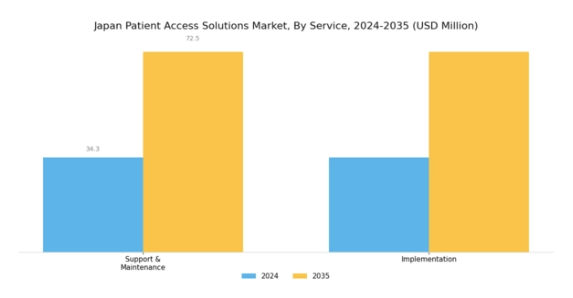

患者アクセスソリューション市場サービスに関する洞察

サービス分野に焦点を当てた日本の患者アクセスソリューション市場は、医療アクセシビリティと効率性の向上における重要な役割から、ますます注目を集めております。この分野には、サポート・保守サービスや導入支援サービスといった必須機能が含まれ、これらが連携して患者アクセス体験の最適化を図ります。サポート・保守サービスは、医療機関が継続的な支援とリソースを得られるよう保証し、技術操作の円滑化や発生しうる問題への対応を可能にします。この継続的なサポートは、患者ケアにおける混乱を軽減する上で極めて重要であり、医療システム内での信頼性と確実性を育みます。

さらに、導入面は特に重要であり、患者アクセスソリューションを既存のワークフローに円滑に統合することを可能にします。医療システムが先進技術を積極的に導入している日本では、地域ごとのニーズや嗜好に基づいて患者アクセスソリューションをカスタマイズするために、効果的な導入サービスが不可欠です。これにより、使い勝手の最大化だけでなく、患者中心のケアを重視する日本政府が定める規制への準拠も確保されます。

さらに、高齢化が進む日本の人口動態の変化は、効率的な患者アクセスソリューションの必要性を浮き彫りにしています。この人口構造の変化は、アクセシブルな医療サービスの重要性を強調し、日本患者アクセスソリューション市場におけるサービス分野の成長軌道を直接的に左右します。サポート・保守と導入の相乗効果は、医療提供者が直面するタイムリーかつ効率的な患者ケア提供の課題を効果的に解決します。関係者が医療アクセシビリティの向上に注力し続ける中、サービス分野は産業全体の成長に大きく貢献する態勢が整っています。

要約すると、日本患者アクセスソリューション市場におけるサービス分野は、サポート・保守や導入といった重要な活動を通じて、患者アクセスの改善に向けた道筋を築く上で不可欠です。これらのサービスは、患者と提供者の双方の要求に応えるために医療インフラを適応させる上で不可欠な役割を果たし、日本における医療成果の向上に向けた全体的な取り組みを支援します。特に技術進歩や人口動態の変化に対応する形で産業が継続的な変革に直面する中、このセグメントの重要性は強調してもしすぎることはありません。

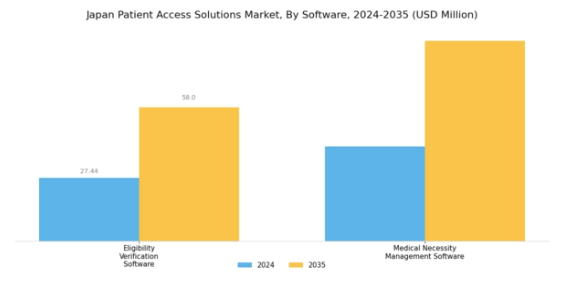

患者アクセスソリューション市場におけるソフトウェアの洞察

日本の患者アクセスソリューション市場では、医療提供の強化に極めて重要なソフトウェア分野で著しい進展が見られます。資格確認ソフトウェアは、各種医療サービスにおける患者の受給資格確認プロセスを効率化し、事務負担の軽減と業務効率の向上に寄与するため、極めて重要です。これにより医療提供者は患者ケアに専念できるだけでなく、請求拒否の最小化を通じてキャッシュフロー管理の改善にも貢献します。同様に、医療必要性管理ソフトウェアは、患者が特定の医療サービスを受けるための基準を満たしていることを保証する上で不可欠であり、最終的には患者アウトカムの向上と医療の質向上につながります。

医療費削減と患者体験の向上への関心の高まりが、これらのソフトウェアソリューションの需要を大きく牽引しています。技術進歩に伴い、これらのアプリケーションはますますユーザーフレンドリーになり、他の医療システムとの統合が進み、シームレスなデータ交換を促進しています。日本の高齢化と医療費増加を考慮すると、患者アクセスの分野で先進的なソフトウェアソリューションを導入する推進力はこれまで以上に強まっています。したがって、ソフトウェアセグメントは日本の患者アクセスソリューション市場において重要な構成要素として位置付けられ、産業全体での医療アクセスの改善と業務効率化を促進しています。

主要プレイヤーと競争環境

日本の患者アクセスソリューション市場は、効率的な医療提供と患者体験の向上に対する需要の高まりを背景に、ダイナミックな競争環境が特徴です。オプタム(アメリカ)、コグニザント(アメリカ)、サーナー(アメリカ)などの主要プレイヤーは、技術革新とパートナーシップを活用してサービス提供を強化する戦略的立場にあります。オプタム(アメリカ)はデータ分析と人工知能の統合による患者アクセスのプロセス効率化に注力し、コグニザント(アメリカ)は業務効率改善のためのデジタルトランスフォーメーション施策を重視しています。サーナー(アメリカ)は地域の医療提供者との協業を積極的に推進し、特定の地域ニーズに応じたソリューションを提供することで、イノベーションと地域密着型サービス提供を優先する競争環境を形成しています。

事業戦略においては、各社が日本医療システムの特有の要求に適合するため、事業活動の現地化を加速させております。この現地化には、患者ニーズへの迅速な対応を確保するためのサプライチェーン最適化やサービス提供モデルの強化が頻繁に含まれます。市場は中程度の分散状態にあり、複数の主要プレイヤーが戦略的提携や技術革新を通じて影響力を発揮しております。これらの企業の共同の取り組みは、日本の患者アクセスにおける複雑性に対処しつつ、イノベーションを促進する競争構造の形成に寄与しております。

2025年10月、アメリカオプタム社は主要な日本の医療提供機関との提携を発表し、AI駆動型分析を活用した新たな患者アクセスプラットフォームの導入を進めています。この戦略的動きは、患者エンゲージメントの向上と予約スケジューリングの効率化が期待され、個別化医療ソリューションへの傾向を反映しています。本協業は、オプタム社が日本市場での事業拡大と現地ニーズへの適応に取り組む姿勢を示すものです。

2025年9月、コグニザント(アメリカ)は、遠隔医療サービスを患者アクセスソリューションに統合する新たな取り組みを開始しました。高齢化が進む日本において、高齢患者様によりアクセスしやすい医療オプションを提供することを目的としており、特に意義深いものです。サービスポートフォリオを強化することで、コグニザントは日本の医療市場における進化するニーズに対応するリーダーとしての地位を確立しています。

2025年8月、アメリカ企業Cernerは、患者エンゲージメントソリューションを専門とする現地の医療IT企業を買収し、日本での事業拡大を図りました。この買収により、Cernerはカスタマイズされた患者アクセスソリューションの提供能力を強化し、競争優位性を高めることが期待されます。この戦略的動きの重要性は、患者中心の医療に注力する日本市場において、現地の専門知識を活用してより良いサービスを提供できる点にあります。

2025年11月現在、患者アクセスソリューション市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。今後の展望としては、競争上の差別化要因が価格のみならず、技術革新とサプライチェーンの信頼性にますます依存していくことが予想されます。この変化は、進化する医療分野の需要に応える上で、イノベーションと適応力の重要性を浮き彫りにしています。

日本患者アクセスソリューション市場における主要企業

産業動向

日本患者アクセスソリューション市場における最近の動向は、エーザイ、ギリアド・サイエンシズ、武田薬品工業などの主要企業を中心に、活発な動きを示しています。2023年10月には、ギリアド・サイエンシズ社が、規制当局の承認により患者との関わりが円滑化されたことを受け、革新的な治療法への患者アクセスを強化するため、日本の医療提供者との提携を拡大しました。さらに2023年9月には、武田薬品工業株式会社が、患者ナビゲーションソリューションの改善を目的として、現地の医療技術企業を買収すると発表し、患者アクセス分野におけるデジタル化の進展傾向をさらに示しました。

過去数年間、顕著な市場成長が観察されており、日本政府は最先端治療への患者アクセスの強化を必要と強調しています。これは患者中心の医療モデルへの世界的シフトと一致しています。アッヴィやメルク・アンド・カンパニーなどの企業も、医療上の複雑な課題に直面する患者のアクセシビリティを最適化するため、戦略を適応させています。さらに、製薬企業と地方自治体との連携は患者支援プログラムの革新を促進し、市場動向に大きな影響を与えるとともに、ジョンソン・エンド・ジョンソンやロシュ・ホールディングスといった主要企業間の競争優位性を高めています。

今後の展望

日本の患者アクセスソリューション市場の見通し

日本の患者アクセスソリューション市場は、技術進歩と効率的な医療サービスへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.39%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用した患者予約システムの統合

- 遠隔診療プラットフォームの拡充

- 患者エンゲージメントとアクセス向上のためのモバイルアプリケーション開発

2035年までに、本市場は著しい成長を達成し、患者アクセスと業務効率の向上に貢献すると見込まれます。

市場セグメンテーション

日本患者アクセスソリューション市場サービス別展望

- サポート・保守

- 導入

日本患者アクセスソリューション市場ソフトウェア別展望

- 適格性確認ソフトウェア

- 医療必要性管理ソフトウェア

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 ライフサイエンス、サービス別(百万米ドル)

4.1.1 サポートおよび保守

4.1.2 導入

4.2 ライフサイエンス、ソフトウェア別(百万米ドル)

4.2.1 適格性検証ソフトウェア

4.2.2 医療必要性管理ソフトウェア

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オプタム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コグニザント(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 サーナー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マッケソン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 エピック・システムズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オールスクリプツ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 チェンジ・ヘルスケア(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 R1 RCM(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場におけるソフトウェア別分析

6.4 ライフサイエンス分野における主要購買基準

6.5 MRFR の調査プロセス

6.6 ライフサイエンス分野におけるDRO分析

6.7 ライフサイエンス分野における推進要因の影響分析

6.8 ライフサイエンス分野における抑制要因の影響分析

6.9 ライフサイエンス分野における供給/バリューチェーン

6.10 ライフサイエンス分野、サービス別、2024年(%シェア)

6.11 ライフサイエンス、サービス別、2024年から2035年(百万米ドル)

6.12 ライフサイエンス、ソフトウェア別、2024年(シェア%)

6.13 ライフサイエンス、ソフトウェア別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 ソフトウェア別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携