❖本調査資料に関するお問い合わせはこちら❖

日本個人向けローン市場の概要:

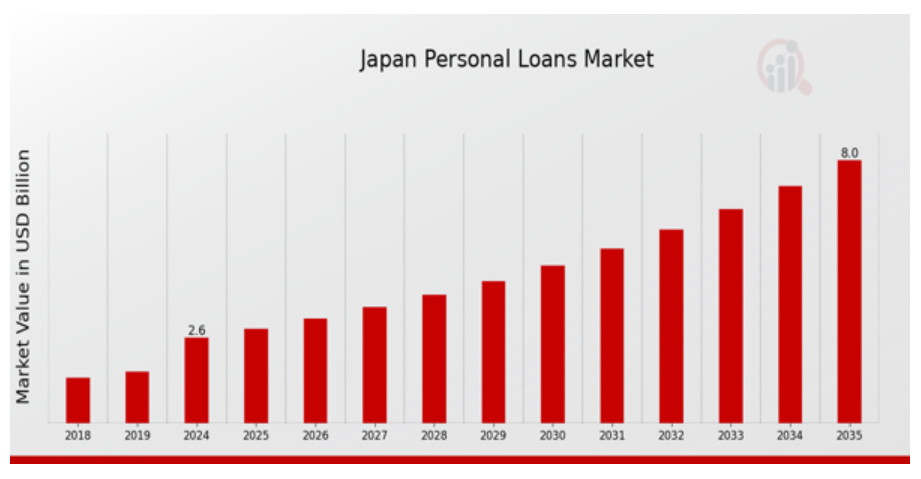

2023年の日本個人向けローン市場規模は1.96億ドルと推計されています。日本の個人向けローン市場は、2024年の2.6(USD億ドル)から2035年までに8.0(USD億ドル)に成長すると予測されています。日本の個人向けローン市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約10.758%になると見込まれています。

日本個人向けローン市場の主要な動向

日本の個人向けローン市場は、変化する金融環境を背景に複数の注目すべき動向を示しています。主要な市場要因の一つは、資金への迅速かつ便利なアクセスに対する需要の増加です。デジタル技術の進展により、迅速なローン承認と最小限の書類手続きを提供するオンライン貸付プラットフォームを利用する消費者が増加しています。このデジタルソリューションへの移行は、貸付体験を再定義し、モバイルデバイスを通じて財務管理を好む若年層を含むより広い層にアクセス可能にしています。さらに、日本の低金利傾向は、金融機関が競争力のある金利で借り手を惹きつけるため、個人向けローンの商品設計に影響を及ぼし続けています。この借り手にとって有利な環境は、教育費、住宅修理、他のローンの返済など、多様な用途で低金利の借り入れを活用する個人を増やしています。日本政府の財政支出や消費刺激策は、人々の個人ローン利用意欲を高め、経済成長をさらに後押ししています。貸金業者は、カスタムローンや金融支援サービスなど、多様な層を対象とした新規商品開発を通じて新たな市場を創出する可能性があります。日本の高齢化社会を踏まえ、高齢者や定年退職者層のニーズに対応した金融商品の開発が急務となっています。金融教育の推進は借り手の信頼感を高め、日本の個人ローン市場全体の成長に寄与するでしょう。テクノロジーの進化に伴い、貸付プロセスへの人工知能(AI)とデータ分析の統合は、リスク評価の精度向上と顧客体験の向上を実現し、個人向け貸付市場の将来を強化します。これらのトレンドの組み合わせは、日本の個人向け貸付セクターのダイナミックで進化する状況を反映しています。

日本個人向け貸付市場ドライバー

消費者債務水準の増加

日本では、過去10年間で消費者債務水準が着実に増加しており、日本銀行の報告によると、最近の消費者ローンは前年比で約4.1%増加しています。個人における債務水準の増加は、住宅改修から教育費まで多様な支出を賄うため、個人ローンへの需要が高まっていることを示しています。主要な銀行や信用金庫などの既存の金融機関は、競争力のある金利で多様な個人向けローン商品を提供することで、このトレンドに対応しています。この変化は、生活費の上昇や経済的な圧力が強まる中、消費者が金融支援を求める傾向が強まることで、日本個人向けローン市場業界の成長傾向を継続させる可能性があります。

貸付における技術革新

日本の個人向けローン市場は、技術革新により大きな変革を遂げています。フィンテック企業の浸透により、個人向けローンの申請プロセスが簡素化され、借り手が資金を迅速に調達できるようになりました。総務省の報告書によると、2021年だけでオンラインローン申請件数が15%増加し、デジタルプラットフォームのアクセス容易さが要因となっています。この変化は、技術が顧客体験の向上と金融包摂の促進を通じて市場成長を後押しする役割を浮き彫りにしています。

貸付実務に対する規制支援

日本政府が最近導入した規制枠組みは、消費者貸付を促進し、日本個人向けローン市場産業の成長に寄与しています。金融庁(FSA)は、責任ある貸付実務を促進する措置を実施し、借り手が貸付業者にアプローチする際の信頼感を高めています。この規制支援は、2020年から2022年にかけてライセンスを取得した貸金業者における貸付実行額の10%増加という報告で裏付けられています。規制が引き続き前向きに進化する中、市場はさらに成長し、要求の厳しい消費者層に対応していくと予想されます。

日本個人向けローン市場セグメントの洞察:

個人向けローン市場タイプ別洞察

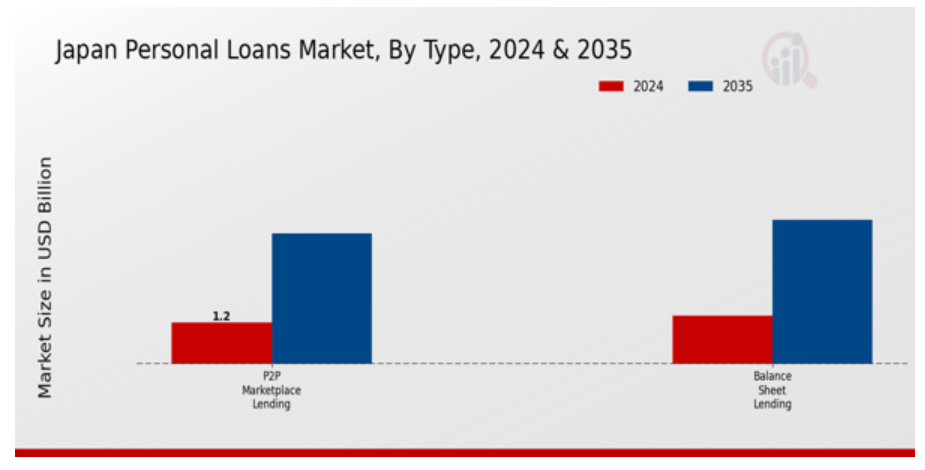

日本個人向けローン市場は、特にタイプセグメントにおいて多様な構造が特徴で、個人の金融ニーズに対応する多様な貸付モデルを含んでいます。P2Pマーケットプレイス貸付は、金融サービスにおけるテクノロジーとデジタルプラットフォームの受け入れが進む中で、日本において著しく成長しています。このモデルは、借り手と個人貸付者を直接結びつけ、伝統的な金融機関を bypass することで個人ローンのアクセス性を高めています。オンラインプラットフォームの利便性は、テクノロジーに精通した層を惹きつけ、代替融資ソリューションへのシフトを浮き彫りにしています。さらに、P2P貸付は競争力のある金利を提供しており、財務義務を果たすための手頃な解決策を求める借り手にとって魅力的です。一方、バランスシート融資は、日本の個人向けローン市場における重要な柱の一つです。この伝統的な融資モデルは、自社の資金を元に融資を提供する商業銀行や金融機関と関連付けられています。日本において、厳格な規制環境と既存機関への消費者信頼が重要な役割を果たす中、バランスシート融資は特に重要です。借り手は、個人に合わせたサービスや助言が特徴のバランスシート融資を好む傾向があり、これは日本の金融環境における関係性の価値を強化しています。これらの確立された金融機関の強みは、リスク管理能力の向上にあり、これは特に経済変動時における消費者信頼の維持に不可欠です。消費者の金融柔軟性への需要の高まりは、P2Pマーケットプレイス・レンディングとバランスシート・レンディングの両分野でイノベーションを促進しています。これらのセグメントが進化する中、その独自の優位性とターゲット層を理解することは不可欠です。市場プレイヤーは、消費者ニーズ、規制変更、技術革新に対応するため、継続的に適応を図っています。このプロアクティブなアプローチは、日本個人ローン市場のダイナミックな性質を反映しています。全体として、タイプセグメンテーションは異なる融資オプションを強調するだけでなく、日本の金融エコシステムにおける継続的な変革を浮き彫りにし、個人ローンが日常の金融計画においてどのように認識され活用されるかを形作っています。

個人ローン市場 年齢別インサイト

日本の個人ローン市場における年齢セグメンテーションは、異なる年齢層における顕著な傾向と多様な借り手ニーズを反映しています。若年層(30歳未満)は、教育、旅行、初期のライフ投資などに個人ローンを活用する傾向があり、金融自立の進展を示しています。一方、30歳から50歳までの層は、住宅購入、リフォーム、家族支出など、人生の重要なイベントにローンを利用し、金融計画と資産形成の重要な段階を反映しています。50歳以上の高齢層は、退職計画や医療費の管理のために個人ローンを利用することが多く、安全性と安定性を重視する独自の市場行動を示しています。この年齢層ごとの需要の差異は、日本の個人ローン市場における広範な動向を浮き彫りにしており、各世代の特定の財務目標と課題に対応した金融商品が提供されていることを示しています。日本の人口動態が変化する中、これらのセグメントを理解することは、異なる人生段階にある消費者の多様なニーズに対応するため、ますます重要になっています。

個人向けローン市場 婚姻状況の洞察

日本の個人向けローン市場において、婚姻状況セグメントは消費者行動と貸付パターンの形成に重要な役割を果たしています。市場は主に3つのカテゴリーに分類されます:既婚、独身、その他。既婚層は安定したグループと見なされ、住宅改修や家族関連の支出のために個人向けローンを頻繁に利用するため、この分野での需要が強く表れています。一方、独身層は個人成長、教育、新規事業開始などへの融資を主に求めます。このセグメントは、社会規範の変化と若年層の独立意識の高まりを背景に、近年著しい増加傾向を示しています。その他のカテゴリーには、離婚や未亡人を含む多様な婚姻状況の個人が含まれ、人生の再建を目的とした融資を必要とするため、貸金業者がポートフォリオの多様化を目指す上で重要なセグメントとなっています。日本個人向けローン市場のセグメンテーションにおける多様性は、貸金業者が各グループの独自のニーズに合わせて製品をカスタマイズする機会を提供し、デジタルローン申請の増加やフィンテックの普及といったトレンドを活用する可能性を秘めています。全体として、婚姻状況セグメント内の動向を理解することは、市場成長と顧客エンゲージメント戦略の策定に役立ちます。

個人向けローン市場 雇用状況の洞察

日本個人ローン市場における雇用状況セグメントは、消費者の借入パターンに影響を与える重要な動向を浮き彫りにしています。このセグメントは主に2つの主要なカテゴリーで構成されています:給与所得者と事業主。日本では、人口の大部分を占める給与所得者は、債務の統合、住宅改修の資金調達、予期せぬ出費の対応など、多様な目的で個人ローンに依存しています。この層の雇用安定性は、貸金業者が給与所得者をより信頼できる借り手と見なすため、個人ローンの安定した需要に寄与しています。一方、事業主は事業運営費の管理、拡大投資、キャッシュフロー問題の解決のために個人ローンを求めます。日本における起業活動の増加は、このセグメントの需要を後押ししています。さらに、技術革新とデジタル金融サービスへの移行による経済構造の変化は、成長の新たな機会を生み出しています。全体として、雇用状況セグメントは、借入ニーズを形作るより広範な経済動向や消費者行動を反映しているため、日本の個人ローン市場のステークホルダーにとっては理解が不可欠です。

日本の個人ローン市場の主要企業と競争状況:

日本の個人ローン市場は、伝統的な銀行、信用組合、非銀行金融機関が混在するダイナミックな競合状況によって特徴付けられます。市場参加者は、経済変動や規制の枠組みの変化の中で、消費者の進化するニーズに対応するため、商品や戦略を絶えず適応させています。日本の個人ローンの需要は、消費者の行動、消費の増加、顧客体験の向上のためにテクノロジーを採用する金融機関の増加など、さまざまな要因の影響を受けています。競争は激化しており、企業は革新的なローン商品、競争力のある金利、顧客サービスの向上を通じて市場シェアを獲得するために競い合っています。さらに、フィンテックの台頭により新たなプレイヤーが市場に参入し、競争が激化するとともに、消費者にはより幅広い選択肢が提供されています。トヨタ・フィナンシャル・サービスは、広範なディーラーネットワークとブランド認知度を活かし、日本個人ローン市場で強い存在感を確立しています。トヨタ自動車の傘下にあるトヨタファイナンシャルサービスは、自動車メーカーとしてのブランド力を活かし、車両購入を検討する顧客向けにカスタマイズされた融資ソリューションを提供しています。同社の最大の強みは、個人ローンと自動車融資を組み合わせた統合型金融サービスを提供できる点にあり、これにより顧客にシームレスな体験を提供しています。このシナジーは顧客の忠誠度を向上させるだけでなく、トヨタファイナンシャルサービスを個人ローンセグメントにおける競争力のあるプレイヤーとして位置付け、日本の消費者の多様な融資ニーズに対応するため積極的に取り組んでいます。信頼とブランド信頼性を基盤とした堅固な基盤を築き、同社は地域の借り手の変化するニーズに対応するため、金融商品の革新と適応を継続しています。レゾナホールディングスは、日本個人ローン市場で注目されるもう一つの主要企業で、多様な金融サービスを提供しています。同社は小売銀行業務の一環として個人ローンを提供し、多様な顧客層に対応しています。レゾナホールディングスは、充実したカスタマーサービスと顧客満足度の重視を強みとし、顧客との長期的な関係を築いています。同社は、融資申請プロセスの効率化と潜在的な借り手へのアクセス向上を目的として、技術インフラの強化に投資してきました。過去の大規模な合併・買収により、レゾナは市場シェアを拡大し、運営効率を向上させ、個人ローンセクターにおける地位をさらに固めています。この戦略的な成長アプローチにより、レゾナホールディングスは、無担保個人ローンやカスタマイズされた融資オプションを含む競争力のある製品を提供し、日本全国の顧客のニーズに応えることが可能となっています。

日本個人ローン市場における主要企業:

Toyota Financial Services

Resona Holdings

Seven Bank

Rakuten Bank

ORIX Corporation

Omni Bank

Sumitomo Mitsui Trust Holdings

Japan Finance Corporation

SBI Holdings

Acom

Mitsubishi UFJ Financial Group

JACCS

Promise

Mizuho Financial Group

日本個人ローン業界の動向

2023年10月現在、日本個人ローン市場は金融サービス業界のダイナミックな環境を反映し、競争の激化とイノベーションの進展が顕著です。トヨタ・フィナンシャル・サービスとSBIホールディングスは、デジタルプラットフォームを活用して若年層顧客の獲得に注力し、より迅速で便利なローン審査・契約プロセスを実現しています。2023年9月、レゾナホールディングスは先進的なAI技術を活用したローン商品拡充計画を発表し、融資審査の意思決定プロセス改善を目指しています。さらに、個人ローン需要の増加(パンデミックからの回復が一部要因)を背景に、市場の評価額が大幅に増加しています。2022年半ば、アコムは中小企業向けのカスタマイズされたローン商品を導入し、貸金業者の顧客中心戦略の転換を示しました。また、みずほフィナンシャルグループと楽天銀行は、デジタルサービス強化に向けた提携を積極的に模索しています。M&Aに関しては、2023年7月、オリックスは、デジタルトランスフォーメーションの動向を反映して、自動融資ソリューションに焦点を当てたフィンテックのスタートアップ企業の株式を取得しました。全体として、競合状況は、消費者エンゲージメントと技術の進歩に重点を置いて、引き続き変化しています。

個人向けローン市場のセグメント別動向

-

- 個人向けローン市場のタイプ別見通し

-

-

- P2P マーケットプレイス融資

-

-

-

- バランスシート融資

- 個人向けローン市場 年齢別見通し

-

-

-

- 30歳未満

-

-

-

- 30~50歳

- 50歳以上

- 個人向けローン市場 婚姻状況別見通し

-

-

-

- 既婚

-

-

-

- 独身

- その他

-

-

- 個人向けローン市場 雇用状況見通し

-

-

- 給与所得者

-

-

-

- 自営業

-

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推計

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本個人ローン市場(タイプ別)(USD 億ドル)

6.1. P2P マーケットプレイスローン

6.2. バランスシートローン

7. 日本個人ローン市場(年齢別)(USD 億ドル)

7.1. 30歳未満

7.2. 30~50

7.3. 50歳以上

8. 日本個人ローン市場、婚姻状況別(USD億ドル)

8.1. 既婚

8.2. 独身

8.3. その他

9. 日本個人ローン市場、雇用状況別(USD億ドル)

9.1. 給与所得者

9.2. 自営業

10. 競合状況

10.1. 概要

10.2. 競合分析

10.3. 市場シェア分析

10.4. 個人ローン市場における主な成長戦略

10.5. 競合ベンチマーク

10.6. 個人ローン市場における開発件数における主要企業

10.7. 主要開発および成長戦略

10.7.1. 新製品の発売/サービスの展開

10.7.2. 合併および買収

10.7.3. 合弁事業

10.8. 主要企業の財務マトリックス

10.8.1. 売上高および営業利益

10.8.2. 主要企業の研究開発費。2023年

11. 企業プロファイル

11.1. トヨタ・フィナンシャル・サービス

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主要な動向

11.1.4. SWOT分析

11.1.5. 主要な戦略

11.2. レゾナ・ホールディングス

11.2.1. 財務概要

11.2.2. 提供製品

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要な戦略

11.3. セブン銀行

11.3.1. 財務概要

11.3.2. 提供製品

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. ラクテン銀行

11.4.1. 財務概要

11.4.2. 提供製品

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要戦略

11.5. ORIXコーポレーション

11.5.1. 財務概要

11.5.2. 提供製品

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要な戦略

11.6. オムニ銀行

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要な戦略

11.7. 住友三井信託ホールディングス

11.7.1. 財務概要

11.7.2. 提供製品

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要戦略

11.8. 日本政策金融公庫

11.8.1. 財務概要

11.8.2. 提供製品

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要戦略

11.9. SBIホールディングス

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要戦略

11.10. アコム

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要戦略

11.11. 三菱UFJフィナンシャルグループ

11.11.1. 財務概要

11.11.2. 提供製品

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要戦略

11.12. JACCS

11.12.1. 財務概要

11.12.2. 提供製品

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要な戦略

11.13. Promise

11.13.1. 財務概要

11.13.2. 提供製品

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要な戦略

11.14. ミズホ金融グループ

11.14.1. 財務概要

11.14.2. 提供製品

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要な戦略

12. 付録

12.1. 参考文献

12.2. 関連報告書

表一覧

表1. 仮定の一覧

表2. 日本個人ローン市場規模推計と予測(種類別、2019-2035年)(USD億ドル)

表3. 日本個人ローン市場規模推計と予測(年齢別、2019-2035年)(USD億ドル)

表4. 日本個人ローン市場規模推計と予測(婚姻状況別)、2019-2035年(USD億ドル)

表5. 日本個人ローン市場規模推計と予測(雇用状況別)、2019-2035年(USD億ドル)

表6. 製品発売/製品開発/承認

表7. 買収/提携

図表一覧

図1. 市場概要

図2. 日本個人ローン市場分析(種類別)

図3. 日本個人ローン市場分析(年齢別)

図4. 日本個人ローン市場分析(婚姻状況別)

図5. 日本個人ローン市場分析(雇用状況別)

図6. 個人ローン市場における主要な購入基準

図7. MRFRの調査プロセス

図8. 個人ローン市場のDRO分析

図9. 個人ローン市場のドライバー影響分析

図10. 個人ローン市場の制約要因影響分析

図11. 供給/バリューチェーン:個人ローン市場

図12. 個人ローン市場、タイプ別、2024年(%シェア)

図13. 個人ローン市場、タイプ別、2019年から2035年(USD億ドル)

図14. 個人ローン市場、年齢別、2024年(%シェア)

図15. 個人ローン市場、年齢別、2019年から2035年(USD億ドル)

図16. 個人ローン市場、婚姻状況別、2024年(%シェア)

図17. 個人ローン市場、婚姻状況別、2019年から2035年(USD億ドル)

図18. 個人ローン市場、雇用状況別、2024年(%シェア)

図19. 個人ローン市場(雇用状況別)、2019年から2035年(USD億ドル)

図20. 主要競合他社のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖