❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の個人向けローン市場規模は2024年に29億9500万米ドルと推定されております。

日本の個人ローン市場は、2025年の39億1716万米ドルから2035年までに573億7260万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)30.7%を示すと予測されています。

主要な市場動向とハイライト

日本の個人ローン市場は、デジタル化と消費者中心のサービスへの変革的な移行を経験しております。

- デジタル融資プラットフォームの台頭は個人ローンの構造を変えつつあり、借り手にとってのアクセス性を高めております。

- 金融リテラシーへの注目の高まりは、特に若年層において、消費者が情報に基づいた借入判断を行うことを可能にしております。

- 消費者保護のための規制強化は、市場の安定にとって極めて重要な、より安全な融資環境を育んでおります。

- 金融サービスにおける技術革新と、柔軟な資金調達を求める消費者需要の高まりが、市場成長を牽引する主要な要因となっております。

主要プレイヤー

LendingClub(アメリカ)、SoFi(アメリカ)、Marcus by Goldman Sachs(アメリカ)、Avant(アメリカ)、Upstart(アメリカ)、Discover Personal Loans(アメリカ)、LightStream(アメリカ)、Best Egg(アメリカ)

日本の個人ローン市場動向

日本の個人ローン市場は現在、消費者の嗜好の変化と技術進歩を背景に顕著な変革期を迎えております。個人が金融面での柔軟性を求める傾向が強まる中、個人ローンへの需要は増加傾向にあるようです。この傾向は、オンラインプラットフォームなど様々な融資手段が利用可能であることへの認知度向上、特に資金への迅速なアクセスを可能にするプラットフォームの影響を受けていると考えられます。さらに、金融機関間の競争環境が激化する中、貸し手は商品・サービスの革新と顧客体験の向上を迫られております。加えて、規制変更も個人ローン市場形成の一因となり得ます。当局は消費者保護と透明性に注力しており、これにより借り手にとってより有利な借入条件が整う可能性があります。結果として、借り手はより良い条件と低い金利を得られるかもしれません。全体として、日本の個人ローン市場は、消費者需要、技術統合、規制支援が相まって成長を遂げようとしている状況です。

デジタル融資プラットフォームの台頭

デジタル融資プラットフォームの出現が個人向け融資市場を変革しています。これらのプラットフォームは簡素化された申込手続きと迅速な審査承認を提供し、テクノロジーに精通した消費者に支持されています。オンラインソリューションを利用する個人が増えるにつれ、従来型銀行は競争力を維持するためサービス適応が必要となるでしょう。

金融リテラシーへの注目の高まり

日本の消費者間では金融リテラシーへの関心が高まっています。教育プログラムを通じて、個人ローンの影響について潜在的な借り手に情報を提供し、責任ある借入習慣を育む取り組みが進められています。この傾向は、より情報に基づいた意思決定と健全な金融行動につながる可能性があります。

消費者保護のための規制強化

最近の規制強化は、個人ローン市場に好影響を与える見込みです。当局は融資慣行における透明性と公平性を確保するための措置を実施しています。これらの変更により、借り手の信頼感が高まり、より安定した融資環境が整う可能性があります。

日本の個人ローン市場を牽引する要因

貸し手間の競争激化

日本の個人ローン市場では、貸し手間の競争が激化し、借り入れ環境が再構築されています。従来型銀行に加え、フィンテック企業を含む新規参入者が登場したことで、消費者はより幅広い選択肢を得ています。この競争環境は貸し手に製品提供の革新と強化を促し、借り手にとって金利の低下やより有利な条件につながることが多いです。最近のデータによると、個人ローンの平均金利は過去1年間で約2%低下しており、借入がより容易になっています。個人ローン市場は、競争と消費者選択のダイナミックな相互作用によって特徴づけられており、これが市場の成長を促進し、全体的な効率性を向上させる可能性が高いです。

柔軟な融資に対する消費者需要の高まり

日本では、柔軟な融資オプションに対する消費者需要が高まっており、これが個人ローン市場に大きな影響を与えています。個人がより効果的に財務管理を行う中で、返済条件のカスタマイズや低金利を提供するローンへの需要が急増しています。最近のデータによれば、借り手の約45%が個人ローン選択時に柔軟性を優先しており、消費者嗜好の変化を示しています。この傾向は、生活費の上昇や教育・住宅改修・医療費など様々なライフイベントにおける資金支援の必要性によってさらに加速されています。個人ローン市場は、多様な財務ニーズに応えるカスタマイズされた商品を提供することでこの需要に対応し、顧客満足度とロイヤルティの向上を図っています。

金融サービスにおける技術革新

日本の個人ローン市場は、急速な技術革新により顕著な変革を経験しています。人工知能や機械学習などの技術革新により、融資申請プロセスが効率化され、顧客体験が向上するとともに、貸し手の運営コスト削減が実現しています。2025年11月現在、個人ローンの約60%がデジタルプラットフォームを通じて処理されており、オンライン融資ソリューションへの移行が進んでいます。この傾向は消費者のアクセス向上に寄与するだけでなく、貸し手側においても信用力の効率的な評価を可能にしております。個人ローン市場への技術統合は、従来型の銀行手段よりもデジタル取引を好む若年層の顧客層を惹きつける可能性が高いです。結果として、迅速かつ便利な資金調達手段を求める個人が増加するにつれ、この技術的進化が個人ローン市場の成長を牽引すると予想されます。

人口動態の変化と借り手プロファイルの変容

日本における人口動態の変化は、借り手プロファイルの進化に伴い、個人ローン市場に大きな影響を与えています。高齢化が進み、若年層の専門職が労働市場に参入する中、個人ローンの需要は多様化しています。技術に精通し金融リテラシーの高い若年層の借り手は、教育や起業など様々な目的で融資を求めています。一方、高齢層の借り手は医療や退職後の資金計画のために融資を必要とする場合があります。こうした変化する状況は、個人ローン市場がこれらの異なる層に対応するため、提供内容を適応させる必要性を示唆しています。2025年11月現在、ミレニアル世代とZ世代が個人ローン借り手の30%以上を占めると推定されており、貸し手がこれらの層に響くターゲットを絞ったマーケティング戦略や商品開発を行う必要性が浮き彫りとなっています。

景気回復と消費者信頼感の向上

日本の個人ローン市場は、経済回復の局面の恩恵を受けており、これが消費者信頼感の高まりを促進しているようです。経済が安定するにつれ、個人は個人的なプロジェクトや投資のために負債を負う傾向が強まっています。最近の統計によると、消費者信頼感指数は過去1年間で約15%上昇し、それに伴いローン申込件数も増加しています。この新たな楽観論は、消費者が自身の財務状況に安心感を抱くようになるにつれ、個人ローン市場の成長を促進する可能性が高いです。加えて、有利な金利と競争力のある融資オプションが、借り手にとって個人ローンを現実的な金融ソリューションとして検討する動機となっています。経済状況と消費者心理の相互作用は、個人ローン市場の動向を形成する上で極めて重要です。

市場セグメントの洞察

個人ローン市場種類別インサイト

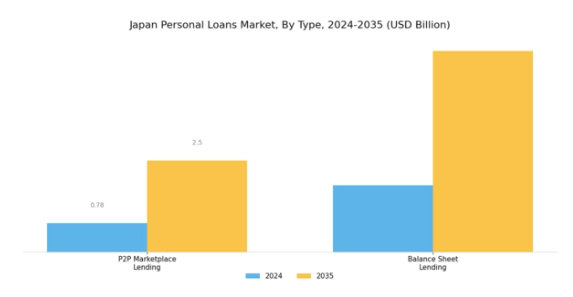

日本の個人ローン市場は多様な構造を特徴としており、特に「種類」セグメントにおいては、個人の金融ニーズに応える様々な融資モデルが存在します。P2Pマーケットプレイス融資は、金融サービスにおける技術とデジタルプラットフォームの受容拡大を背景に、日本で著しく成長しています。このモデルは借り手と個人貸し手を直接結びつけ、伝統的な金融機関を経由せずに個人ローンの利用を容易にします。オンラインプラットフォームが提供する利便性は、技術に精通した層を惹きつけ、代替的な資金調達ソリューションへの移行を浮き彫りにしています。

さらに、P2P融資は競争力のある金利を提供しており、財務上の義務に対して手頃な解決策を求める借り手にとって魅力的です。一方、貸借対照表融資は、日本の個人ローン市場において依然として重要な柱となっています。この従来型の融資モデルは、自らの資金を用いて融資を行う商業銀行や金融機関と関連付けられることが多くあります。貸借対照表融資は、厳しい規制環境と確立された機関に対する消費者の信頼が重要な役割を果たす日本において、特に重要です。

主要プレイヤーと競争環境

日本の個人ローン市場は、変化する消費者嗜好と技術革新に牽引され、ダイナミックな競争環境が特徴です。LendingClub(アメリカ)、SoFi(アメリカ)、Marcus by Goldman Sachs(アメリカ)などの主要プレイヤーは、革新的なサービス提供と戦略的提携を通じて市場形成に積極的に取り組んでいます。レンディングクラブ(アメリカ)は、先進技術と効率化されたプロセスによるユーザー体験の向上に注力し、デジタル融資分野のリーダーとしての地位を確立しています。一方、ソフィ(アメリカ)は、個人ローンと投資・保険商品を統合した包括的な金融アプローチを重視し、総合的な金融エコシステムの構築を進めています。マーカス・バイ・ゴールドマン・サックス(アメリカ)は、信頼性と競争力のある融資オプションを求める顧客を惹きつけるため、透明性と顧客サービスを重視した強力なブランド力を活用しています。

これらの企業が採用する事業戦略は、競争が激しく多様な中程度に細分化された市場構造を反映しています。地域ニーズに応じたサービスのローカライズや、ユーザーエンゲージメント向上のためのデジタルプラットフォーム最適化が共通戦略です。主要プレイヤーの総合的な影響力は、イノベーションと消費者ニーズへの迅速な対応を促す競争環境を醸成し、最終的には融資条件の改善とアクセスの向上を通じて借り手に利益をもたらしています。

2025年9月、レンディングクラブ(アメリカ)は主要フィンテック企業との戦略的提携を発表し、AIを活用した与信審査ツールの強化を図りました。この取り組みにより融資承認の精度向上と処理時間の短縮が期待され、顧客満足度の向上が見込まれます。こうした技術革新は業務効率化をもたらすだけでなく、レンディングクラブ(アメリカ)を競争環境における先駆者的存在として位置づけ、効率的な融資ソリューションを求めるより広範な顧客層の獲得につながり得ます。

2025年10月、SoFi(アメリカ)はフリーランスやギグエコノミー従事者向けに特化した新たな個人ローン商品を導入し、製品ラインを拡充いたしました。この戦略的取り組みは、従来型の融資獲得に困難を抱えることが多い、成長著しいこの層の特有の金融ニーズに対応することを目的としております。このニッチ市場への対応により、SoFi(アメリカ)は競争優位性を強化するとともに、金融サービスにおける包括性への取り組みを実証いたしました。

2025年8月、マーカス・バイ・ゴールドマン・サックス(アメリカ)は、融資商品と併せて個別化された金融アドバイスを提供する新たなデジタルプラットフォームを立ち上げました。この取り組みは、顧客が情報に基づいた金融判断を行えるよう、アドバイザリーサービスと融資の統合を進める広範な潮流を反映しています。サービス提供の強化により、マーカス(アメリカ)は顧客ロイヤルティを高めると同時に、競争の激しい市場において差別化を図っています。

2025年11月現在、個人ローン市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションを促進し、サービス提供を強化しています。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、顧客体験、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調しています。

日本の個人ローン市場における主要企業

産業動向

日本の個人ローン市場における最近の動向は、金融サービスにおけるダイナミックな環境を反映しており、競争の激化とイノベーションの進展を示しています。2023年10月現在、トヨタファイナンシャルサービスやSBIホールディングスといった主要プレイヤーは、デジタルプラットフォームを通じた若年層消費者へのアプローチを強化し、より迅速で便利な融資手続きを実現しています。2023年9月には、りそなホールディングスが先進的なAI技術を活用した融資商品拡充の取り組みを発表し、融資審査プロセスの改善を目指しています。さらに、パンデミックからの回復も一因となり、個人ローン需要の増加に支えられて市場は著しい評価額成長を見せています。

2022年半ばには、アコムが中小企業向けにカスタマイズされたローン商品を導入し、貸し手側の顧客中心戦略の転換を示しました。また、みずほフィナンシャルグループと楽天銀行は、デジタルサービス強化に向けた提携を積極的に模索しています。M&Aに関しては、2023年7月にオリックス株式会社が自動化融資ソリューションに特化したフィンテックスタートアップの株式を取得し、デジタルトランスフォーメーションへの潮流を反映しています。全体として、競争環境は消費者エンゲージメントと技術に焦点を当てながら進化を続けております。

将来展望

日本の個人ローン市場における将来展望

日本の個人ローン市場は、デジタル化、消費者需要、競争力のある貸出金利に牽引され、2024年から2035年にかけて年平均成長率(CAGR)30.79%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- AI駆動型信用スコアリングシステムの統合による個別対応型ローンの提供。

- 顧客アクセスの向上を目的としたモバイル融資プラットフォームの拡大。

- ニッチな消費者層に向けたターゲットマーケティング戦略の開発。

2035年までに、個人ローン市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本の個人ローン市場種類別見通し

- 担保付きローン

- 無担保ローン

- 債務整理ローン

- 個人信用枠

日本の個人ローン市場における融資期間別見通し

- 短期ローン

- 中期ローン

- 長期ローン

日本の個人ローン市場における借り手種類別見通し

- 個人借り手

- 共同借り手

- 信用不良の借り手

- 初めての借り手

日本の個人ローン市場における融資目的別見通し

- 住宅改修

- 医療費

- 教育費

- 旅行・休暇

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 金融、種類別(百万米ドル)

4.1.1 担保付きローン

4.1.2 無担保ローン

4.1.3 債務整理ローン

4.1.4 個人向け信用枠

4.2 金融、借入者種類別(百万米ドル)

4.2.1 個人借入者

4.2.2 共同借入者

4.2.3 信用不良借入者

4.2.4 初回借入者

4.3 金融、融資目的別(百万米ドル)

4.3.1 住宅改修

4.3.2 医療費

4.3.3 教育費

4.3.4 旅行・休暇

4.4 金融、融資期間別(百万米ドル)

4.4.1 短期融資

4.4.2 中期融資

4.4.3 長期ローン 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 金融における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 金融分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 LendingClub(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SoFi(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ゴールドマン・サックス・マーカス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主な戦略

5.2.4 Avant(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主な戦略

5.2.5 アップスタート(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ディスカバー・パーソナルローン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主な戦略

5.2.7 ライトストリーム(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供商品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主な戦略

5.2.8 ベストエッグ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における借り手種類別分析

6.4 日本市場における融資目的別分析

6.5 日本市場における融資期間別分析

6.6 金融の主要購買基準

6.7 MRFRの調査プロセス

6.8 金融のDRO分析

6.9 推進要因の影響分析:金融

6.10 抑制要因の影響分析:金融

6.11 供給/バリューチェーン:金融

6.12 金融、種類別、2024年(%シェア)

6.13 金融、種類別、2024年から2035年(百万米ドル)

6.14 金融、借入者種類別、2024年(%シェア)

6.15 金融、借入者種類別、2024年から2035年(百万米ドル)

6.16 金融、融資目的別、2024年(シェア%)

6.17 金融、融資目的別、2024年から2035年(百万米ドル)

6.18 金融、融資期間別、2024年(シェア率)

6.19 金融、融資期間別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 借入者タイプ別、2025-2035年(百万米ドル)

7.2.3 融資目的別、2025-2035年(百万米ドル)

7.2.4 融資期間別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携