❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、日本の薬物監視市場規模は2024年に2億3560万米ドルと推定された。

日本の薬物監視市場は、2025年の2億5591万米ドルから2035年までに5億8500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.6%を示すと予測されている。

主要市場動向とハイライト

日本の薬物監視市場は、規制順守と技術進歩を原動力として成長が見込まれています。

- 規制順守と安全性モニタリングは、日本の薬物監視市場を形成する上で依然として極めて重要です。

- データ管理における技術進歩は、薬物監視プロセスの効率性を高めています。

- 利害関係者間の連携は、医薬品の安全性および有効性評価の改善にとってますます重要になっています。

- 主な市場推進要因には、有害事象発生率の上昇と規制当局の監視強化が含まれ、これらが市場成長を牽引している。

日本のファーマコヴィジランス市場

CAGR

8.62%

市場規模と予測

2024年市場規模235.6 (百万米ドル)2035年市場規模585.0 (百万米ドル)CAGR (2025 – 2035)8.62%

主要企業

IQVIA(米国)、PPD(米国)、Syneos Health(米国)、Wuxi AppTec(中国)、Celerion(米国)、Medpace(米国)、Pharmerit International(米国)、Veristat(米国)

日本のファーマコビジランス市場動向

日本のファーマコビジランス市場は現在、規制要件の強化と患者安全への注目の高まりを背景に顕著な成長を遂げている。日本政府は医薬品の安全性と有効性を確保するため厳格な規制を実施しており、これにより堅牢なファーマコビジランスシステムへの需要が増大している。この傾向は、臨床試験数の増加と革新的治療法の導入によりさらに後押しされており、薬物有害反応の包括的なモニタリングが必要とされている。その結果、製薬企業は規制順守と市場地位強化のため、薬物監視能力に多額の投資を行っている。さらに技術の進歩が日本の薬物監視環境を変革中だ。人工知能(AI)と機械学習の薬物監視プロセスへの統合により、データ収集・分析が効率化され、有害事象報告の効率性が向上している。この技術的進化は意思決定の迅速化を促進し、安全性データの全体的な品質向上に寄与しているようだ。加えて、規制当局と業界関係者の連携により透明性の高い環境が育まれており、医療システムに対する公衆の信頼向上につながる可能性がある。全体として、日本のファーマコヴィジランス市場は、規制要求と技術革新に牽引され、継続的な拡大が見込まれている。

規制順守と安全性モニタリング

規制順守への重点は、ファーマコヴィジランス市場の主要な推進要因である。日本の規制当局は、医薬品企業が遵守すべき厳格なガイドラインを確立し、医薬品の安全性が最優先されることを保証している。このコンプライアンス重視の姿勢は、有害な薬物反応を効果的に追跡するための包括的なモニタリングシステムの実装を必要とする。

データ管理における技術的進歩

技術革新はファーマコヴィジランス市場を変革している。人工知能や機械学習を含む先進的なデータ管理ツールの導入は、有害事象報告の効率性を高めている。これらの技術はデータ分析の迅速化と安全性評価の精度向上を実現し、患者の安全確保に不可欠である。

関係者間の連携

規制当局、医療提供者、製薬企業間の連携は、ファーマコヴィジランス市場においてますます重要となっている。この協力的なアプローチは情報共有と透明性を促進し、安全性の向上につながる可能性がある。関係者が協力することで、安全上の懸念事項により適切に対処し、ファーマコヴィジランス活動全体の効果を高められる。

日本のファーマコヴィジランス市場を牽引する要因

規制監視の強化

日本のファーマコヴィジランス市場は、規制監視の強化を経験しており、これが堅牢な安全性モニタリングシステムへの需要を牽引している。医薬品医療機器総合機構(PMDA)などの規制当局は、医薬品安全性報告に関するより厳格なガイドラインを施行している。これにより、企業はコンプライアンスを確保するために包括的なファーマコヴィジランスシステムへの投資を増加させる必要に迫られている。その結果、今後数年間で市場は約8%のCAGRで成長すると予測されている。企業は現在、これらの規制要件を満たすために高度な報告ツールとデータ分析の導入を優先しており、これにより市場における医薬品の全体的な安全性プロファイルが向上している。

バイオ医薬品の拡大

バイオ医薬品の急速な拡大は、日本のファーマコヴィジランス市場に大きな影響を与えている。バイオ医薬品分野の成長に伴い、これらの製品の監視はより複雑化している。生物学的製剤は独自の安全性プロファイルを有することが多く、専門的なファーマコヴィジランス戦略を必要とする。その結果、製薬企業はバイオ医薬品特有の課題に対処するため、カスタマイズされた監視システムへの投資を進めている。この傾向は、安全規制へのコンプライアンスを確保しつつ、これらの革新的治療法に関連するリスクを効果的に管理しようとする組織の需要により、市場成長を促進すると予想される。

医療分野における技術統合

先進技術の医療現場への統合が、日本のファーマコヴィジランス市場を変革している。人工知能(AI)や機械学習などの革新技術が、データ分析と報告プロセスの強化に活用されている。これらの技術により安全シグナルの迅速な特定が可能となり、ファーマコヴィジランス業務の効率性が向上する。結果として、組織は安全監視活動を効率化するため、こうしたソリューションの導入を加速させている。技術進歩を活用した効率的で正確な薬物監視システムへの需要に牽引され、市場は年間約7%の成長率が見込まれている。

有害薬物反応の発生率上昇

有害薬物反応(ADR)への認識の高まりが、日本のファーマコビジランス市場に大きな影響を与えている。処方される医薬品が増加するにつれ、ADRの発生率も上昇しており、医療提供者は患者の安全を最優先事項としている。報告によれば、日本の入院患者の約10%がADRによるものであり、効果的なモニタリングシステムの必要性が強調されている。この傾向は、医療機関が薬物療法に伴うリスク軽減を図る中で、ファーマコヴィジランスソリューションへの投資を促進する可能性が高い。結果として、ステークホルダーが患者の転帰改善における積極的安全対策の重要性を認識するにつれ、市場拡大が見込まれる。

患者中心のアプローチへの需要拡大

日本のファーマコヴィジランス市場では、患者中心のアプローチへの顕著な移行が起きている。ステークホルダーは、安全監視プロセスに患者フィードバックを組み込む重要性を認識している。この傾向は、患者の体験と転帰を優先する透明性の高い報告システムの開発につながっている。患者が自身の医療により積極的に関与するようになるにつれ、直接的なコミュニケーションとフィードバックを促進するファーマコビジランスソリューションへの需要は増加する見込みである。この進化により、より迅速に対応できるファーマコビジランス枠組みが構築され、最終的に市場における医薬品の安全性と有効性が向上する可能性がある。

市場セグメントの洞察

サービスタイプ別:有害事象報告(最大)対 ファーマコヴィジランスコンサルティング(最速成長)

日本のファーマコヴィジランス市場において、サービスタイプセグメントは主要構成要素間で多様な分布を示している。有害事象報告は現在最大のセグメントであり、医薬品安全確保における重要性から市場で最も大きなシェアを占めている。リスク評価やデータマイニングなどの他のサービスも注目すべき位置を占めているが、有害事象報告の優位性を超えるものではない。さらに、規制要件の強化と医薬品安全性管理における専門家の指導の必要性により、医薬品安全性監視コンサルティングが最も急成長しているセグメントとして台頭している。成長傾向は、日本の医薬品安全性監視市場が技術主導型ソリューションとリアルタイムデータ分析への強い志向とともに進化していることを示している。この変化は特にデータマイニング分野で顕著であり、有害薬物反応を効率的に検出するために不可欠になりつつある。一方、製薬企業がコンプライアンス体制の強化と厳格な国際規制への適応を図る中、ファーマコビジランスコンサルティングの需要は加速している。こうした動向が、ファーマコビジランス分野におけるサービスタイプの将来像を形作るものと予想される。

有害事象報告(支配的)対 リスク評価(新興)

有害事象報告は、実世界における医薬品安全性プロセスにおける必要性から、サービスタイプセグメントで支配的な地位を占めています。このセグメントでは、医薬品からの有害作用を体系的に収集・分析し、安全性プロファイルが綿密に監視されることを保証します。規制環境が厳格化するにつれ、このサービスタイプの重要性は増しています。対照的に、リスク評価は医薬品療法に関連する潜在的なリスクを評価することに焦点を当てた重要なサービスとして台頭しています。製薬企業が情報に基づいた意思決定を行い、複雑な規制要件を順守する能力を高める支援をします。これらのサービスは、安全基準を維持し、医療システム内の信頼を育む上で不可欠です。

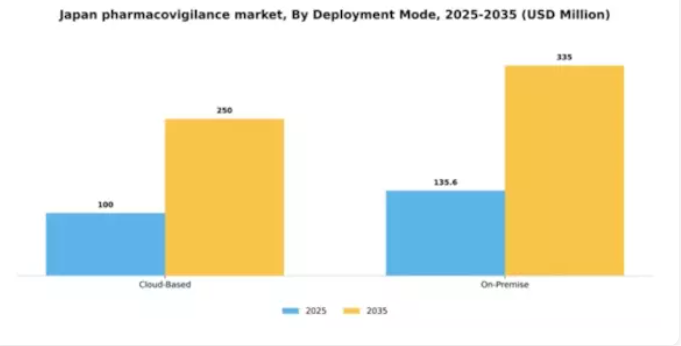

導入形態別:クラウドベース(最大)対オンプレミス(急成長中)

日本のファーマコヴィジランス市場において、導入形態セグメントは主にクラウドベースとオンプレミスの2つの主要ソリューションで特徴づけられます。現在、クラウドベースセグメントはスケーラビリティとアクセスの容易さから大きなシェアを占め、最大の導入オプションとなっている。一方、オンプレミスセグメントは市場シェアこそ小さいものの、データセキュリティの強化や現地規制への準拠を求める組織による採用が増加している。導入モードセグメントの成長傾向は有望であり、オンプレミスモデルは近年最も急速に成長している選択肢として台頭している。この傾向を後押ししているのは、データプライバシーへの高まるニーズ、機密情報に対する強固な管理、そして拡大する規制枠組みといった要因である。日本の企業が包括的な安全性モニタリングとリスク管理を優先する中、両導入モードは医薬品安全性監視の領域における異なるニーズに対応しながら進化していくと予想される。

導入モード:クラウドベース(主流)対オンプレミス(新興)

日本における薬物監視市場のクラウドベース導入モードは、柔軟性、費用対効果、リアルタイムデータ共有の促進能力が特徴です。このモデルにより、組織は高度な分析と自動化を活用でき、薬物監視プロセスを大幅に効率化します。支配的であるにもかかわらず、オンプレミスセグメントは急速に台頭しており、データ取り扱い規制への厳格な遵守を必要とし、システムに対する完全な制御を望む企業に魅力的です。このセグメントの成長は、製薬企業によるITインフラ投資の増加と、カスタマイズされたソリューションへの重視の高まりによって推進されている。これら二つのモードの選択は、業務効率と規制上の義務のバランスを取りながら、安全性モニタリングを最適化するという業界全体のトレンドを反映している。

報告源別:自発的報告(最大)対 計画的報告(最速成長)

情報源セグメント内では、信頼性と医療従事者の積極的関与により、自発的報告が最大のシェアを占める。文献報告も市場に大きく貢献しているが、特に医薬品安全性モニタリングにおける構造化されたデータ収集・分析手法が注目され、計画的報告が急速に台頭している。このセグメントの成長傾向は、革新的な報告メカニズムへの選好が高まっていることを示している。デジタルツールと高度な分析技術の採用が、計画的報告を最速成長セグメントへと押し上げている。医療提供者は、より組織化されたデータ収集手法の必要性を認識し、薬物監視実践全体の効率性を高めています。

自発的報告(主流) vs 文献報告(新興)

自発的報告は、医療従事者や消費者からの自発的な性質と包括的なデータ生成を特徴とする、情報源セグメントにおける主流の報告形態であり続けています。この手法は、タイムリーな安全性評価に不可欠な実世界データの安定した流れを確保します。一方、文献報告は安全性情報の新興ソースと見なされている。公表された研究や症例研究の知見をまとめたもので、貴重な知見を提供するものの、自発的報告チャネルのような即時性や直接報告の側面が欠けることが多い。両セグメントは、患者安全を最優先するシステムを構築する上で、医薬品安全性監視全体において重要な役割を果たしている。

エンドユーザー別:製薬会社(最大)対バイオテクノロジー企業(最速成長)

日本のファーマコビジランス市場では、製薬企業が市場全体の大部分を占め、主導的な立場にある。確立されたインフラとコンプライアンス・安全性への強い重視が相まって、ファーマコビジランス活動のリーダーとしての地位を確立している。一方、バイオテクノロジー企業は勢いを増しており、バイオ医薬品の革新の急増と個別化医療への注目の高まりが市場参入を後押ししている。この分野の成長傾向は、規制要件の強化や医薬品開発におけるリスク管理の必要性増大など、様々な要因に影響を受けている。製薬企業が堅牢なファーマコビジランスシステムへの投資を継続する中、バイオテクノロジー企業は技術と分析の進歩を活用し急速に台頭している。市場ニーズへの適応力の高さとファーマコビジランス対象範囲の拡大が相まって、バイオテクノロジー企業は日本ファーマコビジランス市場の将来において重要なプレイヤーとしての地位を確立しつつある。

製薬企業:支配的 vs バイオテクノロジー企業:新興勢力

製薬企業は日本のファーマコヴィジランス市場の基盤であり、豊富な経験とリソースを活用して医薬品の安全性モニタリングを効果的に実施している。確立されたプロセスとコンプライアンス重視の戦略により、有害事象報告とリスク評価への包括的アプローチを可能にしている。一方、革新的な製品パイプラインと迅速な適応力を特徴とするバイオテクノロジー企業は、強力な競合相手として台頭している。これらは複雑な安全性プロファイルを伴う先端治療に注力するため、専門的な薬物監視システムが必要となる。両セグメントの連携は、日本の薬物監視環境において安全基準全体の向上と患者アウトカムの改善を促進するダイナミックなエコシステムを育んでいる。

主要プレイヤーと競争環境

日本のファーマコヴィジランス市場は、技術革新と規制要求によってますます形作られる競争環境が特徴です。主要な成長要因には、患者安全への重視の高まり、厳格な規制枠組み、デジタルヘルスソリューションの統合が含まれます。IQVIA(米国)、PPD(米国)、Wuxi AppTec(中国)などの主要プレイヤーは、これらの動向を活用する戦略的立場にあります。例えば、IQVIA(米国)は高度な分析と実世界データに基づくエビデンスを通じたイノベーションに注力する一方、PPD(米国)はグローバルな展開力と包括的なサービス提供を強調し、顧客エンゲージメントの強化を図っている。Wuxi AppTec(中国)はデータ管理と分析能力の拡充を進めており、これら全体が継続的改善の文化と市場ニーズへの迅速な対応を促進することで、競争環境に影響を与えている。

これらの企業が採用する事業戦略は、市場構造に対する微妙な理解を反映している。市場は中程度の分散状態にあるものの、少数の主要プレイヤーを中心に集中化が進んでいる。現地化とサプライチェーン最適化は、効率性と対応力を高める重要な戦略である。業界基準の設定やイノベーション推進を通じて市場全体の動向を形作る能力は、これら主要企業の総合的な影響力を如実に示している。

2025年10月、IQVIA(米国)は主要な日本の製薬企業との提携を発表し、AI駆動型データ分析による薬物監視能力の強化を図った。この戦略的動きは、IQVIAの日本市場における基盤強化だけでなく、医薬品安全性監視の向上におけるAIの重要性増大を浮き彫りにする点で意義深い。本協業によりプロセス効率化と有害事象報告の精度向上が期待され、規制当局の期待に沿うものと見込まれる。

2025年9月、PPD(米国)はデータ収集・分析の改善を目的とした新デジタルプラットフォームを立ち上げ、日本におけるファーマコヴィジランスサービスを拡大した。この取り組みは、技術活用による業務効率化と顧客満足度向上へのPPDの姿勢を示す重要な施策である。同プラットフォームはリアルタイムデータアクセスを可能に設計されており、急速に変化する規制環境下でその重要性が増している。

2025年8月、Wuxi AppTec(中国)は日本のサービス提供体制強化のため、現地の薬物監視企業を買収した。この買収は、現地の専門知識を統合し業務能力を強化できる点で戦略的に重要である。これによりWuxi AppTecは、日本市場の特有の課題に対応しつつグローバル展開を拡大できる、より強力な競争相手としての地位を確立した。

2025年11月現在、医薬品安全性監視市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携は、企業が資源と専門知識を結集して複雑な規制環境を乗り切ることを可能にするため、ますます重要性を増している。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、これらの領域を優先する企業が、競争激化する環境でより優位に立てることを示唆している。

業界動向

日本のファーマコヴィジランス市場では、特に大手製薬企業の参入増加に伴い、ここ数ヶ月で顕著な進展が見られている。

第一三共や武田薬品工業などの企業は、日本政府の医療制度改善への取り組みに応え、革新的な技術と規制順守の強化を通じてファーマコヴィジランス活動を強化している。

特筆すべき合併として、アストラゼネカと第一三共は2023年4月現在、両社の市場での存在感を高めるため、がん治療製品の商業化で協力している。

さらに、市場では有害事象報告とデータ管理に人工知能(AI)と機械学習を活用する傾向が高まっており、ファイザーやロシュなどの企業がこれらのプロセスを効率化するための研究イニシアチブを主導している。

日本のファーマコヴィジランス市場は、デジタルヘルスソリューションの進歩と、国内規制で義務付けられた患者安全指標への注目の高まりにより、堅調な成長が見込まれています。

近年、医薬品安全問題への認識と管理が強化され、メルク、グラクソ・スミスクライン、ブリストル・マイヤーズ スクイブなどの製薬企業間での監視と協力が活発化しています。これは、世界的な健康課題に対応して改訂が進む安全基準や規制への継続的な順守を確保するためです。

将来展望

日本の医薬品安全性監視市場の将来展望

日本の医薬品安全性監視市場は、規制の進展、技術革新、患者安全意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)8.62%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- リアルタイムデータ処理のためのAI駆動型分析の統合

- 有害事象報告のためのモバイルアプリケーション開発

- 拡張性を目的としたクラウドベース医薬品安全性監視ソリューションの拡大

2035年までに、医薬品安全性監視市場はイノベーションと規制順守を原動力として堅調な成長が見込まれる。

市場セグメンテーション

日本医薬品安全性監視市場 情報源別展望

- 自発的報告

- 文献報告

- 定期報告

日本の医薬品安全性監視市場 エンドユーザー別見通し

- 製薬会社

- バイオテクノロジー企業

- 契約研究機関

日本の医薬品安全性監視市場 サービスタイプ別見通し

- 有害事象報告

- リスク評価

- データマイニング

- 医薬品安全性監視コンサルティング

日本の医薬品安全性監視市場 導入モード別見通し

- クラウドベース

- オンプレミス

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 化学品・材料、サービスタイプ別(百万米ドル)

- 4.1.1 有害事象報告

- 4.1.2 リスク評価

- 4.1.3 データマイニング

- 4.1.4 ファーマコビジランスコンサルティング

- 4.2 化学品・材料、導入モード別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.3 化学品・材料、情報源別(百万米ドル)

- 4.3.1 自発的報告

- 4.3.2 文献報告

- 4.3.3 定期報告

- 4.4 化学物質および材料、エンドユーザー別(百万米ドル)

- 4.4.1 製薬会社

- 4.4.2 バイオテクノロジー企業

- 4.4.3 受託研究機関 5

- 4.1 化学品・材料、サービスタイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IQVIA(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 PPD(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Syneos Health(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Wuxi AppTec(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Celerion(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メドペース(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ファーメリット・インターナショナル(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ベリスタット (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 IQVIA(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:サービスタイプ別

- 6.3 日本市場分析:導入形態別

- 6.4 日本市場分析:供給源別

- 6.5 日本市場分析:エンドユーザー別

- 6.6 化学品・材料の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 化学品・材料のDRO分析

- 6.9 推進要因の影響分析:化学品・材料

- 6.10 抑制要因の影響分析:化学品・材料

- 6.11 供給/バリューチェーン:化学品・材料

- 6.12 サービスタイプ別化学品・材料、2024年(%シェア)

- 6.13 サービスタイプ別化学品・材料、2024年~2035年(百万米ドル)

- 6.14 化学品・材料、導入モード別、2024年(シェア%)

- 6.15 化学品・材料、導入モード別、2024年~2035年(百万米ドル)

- 6.16 化学品・材料、供給源別、2024年(%シェア)

- 6.17 化学品・材料、供給源別、2024年~2035年(百万米ドル)

- 6.18 化学品・材料、エンドユーザー別、2024年(%シェア)

- 6.19 化学品および材料、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

- 7.2.2 導入モード別、2025-2035年(百万米ドル)

- 7.2.3 電源別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境